- Учетная норма прибыли (ARR)

- Формула ARR

- О чём говорит ARR

- Пример использования ARR

- Разница между ARR и RRR

- Ограничения использования ARR

- Бухгалтерская рентабельность инвестиций (ARR)

- Коэффициент эффективности инвестиций в проект

- Содержание расчета средней нормы рентабельности

- Достоинства и недостатки показателя

Учетная норма прибыли (ARR)

Учетная норма прибыли (ARR) – это процентная норма прибыли, ожидаемая от инвестиций или активов по сравнению с первоначальной стоимостью вложений. ARR соотносит среднюю выручку от актива с суммой первоначальных инвестиций компании, чтобы получить в итоге коэффициент или прибыльность, которые можно ожидать в течение срока службы актива или связанного с ним проекта. ARR не учитывает временной стоимости денег или денежных потоков.

Формула ARR

Данный показатель вычисляется по следующей формуле:

Как рассчитать учетную норму прибыли:

- Рассчитайте годовую чистую прибыль от инвестиций, которая может включать выручку за вычетом любых ежегодных затрат или расходов на реализацию проекта или инвестиции;

- Если инвестиция представляет собой основной актив, такой как основные средства, вычтите любые расходы на амортизацию из годового дохода для получения годовой чистой прибыли.

- Разделите годовую чистую прибыль на первоначальную стоимость актива или инвестиции.

- Результат вычисления даст десятичную дробь. Умножьте результат на 100, чтобы показать процент возврата в виде целого числа.

О чём говорит ARR

Учетная норма прибыли это своего рода метрика бюджетирования капитала, применяемая для быстрого расчета прибыльности инвестиций. ARR используется главным образом в качестве общего сравнения нескольких проектов между собой, для определения ожидаемой нормы прибыли от каждого из них.

ARR можно использовать при принятии решения об инвестициях или приобретении. Он учитывает любые возможные годовые расходы или амортизационные отчисления, связанные с проектом. Амортизация – это процесс учета, при котором стоимость основных средств распределяется или расходуется ежегодно в течение срока полезного использования актива.

Амортизация – это полезная учетная конвенция, которая позволяет компаниям не тратить всю стоимость крупной покупки в первый год, что позволяет компании получать прибыль от актива сразу же, даже в первый год его службы. При расчете ARR амортизационные расходы и любые ежегодные затраты должны вычитаться из годовой выручки, чтобы получить чистую годовую прибыль.

КЛЮЧЕВЫЕ МОМЕНТЫ

- ARR полезен при определении годовой процентной ставки доходности проекта;

- ARR может быть использован при рассмотрении нескольких проектов, поскольку он обеспечивает ожидаемый уровень отдачи от каждого из них;

- Тем не менее, ARR не делает различий между инвестициями, которые дают разные денежные потоки в течение всего срока реализации проекта.

Пример использования ARR

Рассматривается проект с первоначальными инвестициями в 250 000 долларов, и ожидается, что он будет приносить доход в течение следующих пяти лет. Ниже приведены подробности:

- первоначальные инвестиции: 250,000 $

- ожидаемый доход в год: $ 70,000

- сроки: 5 лет

- Расчет ARR: $70,000 (годовой доход) / $250,000 (первоначальная стоимость)

- ARR = .28 или 28% (.28 * 100)

Разница между ARR и RRR

Как уже говорилось, ARR – это годовая процентная прибыль от инвестиций, основанная на первоначальных затратах денежных средств. Ну а требуемая норма доходности (RRR), также известная как ставка барьера, является минимальной доходностью, которую инвестор принимает для инвестиций или проектов, в целях компенсации принимаемого на себя уровня риска.

RRR может варьироваться между инвесторами, потому что они имеют разную склонность к риску. Например, инвестор, не склонный к риску, скорее всего, потребует более высокой нормы прибыли от инвестиций, чтобы компенсировать любой риск с ними связанный. Важно использовать несколько финансовых показателей, включая ARR и RRR, при определении того, стоит ли инвестировать.

Ограничения использования ARR

ARR полезен при определении годовой процентной ставки доходности проекта. Однако расчет имеет свои ограничения.

ARR не учитывает временную ценность денег (TVM). Временная ценость (или временная стоимость) денег – это концепция, согласно которой деньги, доступные в настоящее время, стоят больше, чем идентичная сумма в будущем из-за своей потенциальной доходности. Другими словами, две инвестиции могут дать неравномерный годовой доход. Если один проект приносит больший доход в первые годы, а другой – в последующие, ARR не присваивает более высокую стоимость проекту, который приносит прибыль раньше (а ведь она может быть реинвестирована для получения большего количества денег в будущем).

Учетная норма доходности не учитывает повышенный риск проектов с достаточно большим сроком реализации и ту значительную неопределенность, которая связана с такого рода длительными периодами.

Кроме этого, ARR не учитывает влияние сроков денежных потоков. Скажем, инвестор рассматривает пятилетнюю инвестицию с первоначальными денежными затратами в размере 50 000 долларов, но инвестиции не приносят никакой прибыли до четвертого и пятого года. Инвестор должен быть в состоянии выдержать первые три года без какого-либо положительного денежного потока от проекта. Расчет ARR не будет учитывать отсутствие денежных потоков в первые три года.

Источник

Бухгалтерская рентабельность инвестиций (ARR)

Внутренняя норма доходности (IRR)

Срок окупаемости инвестиций (PP)

Рентабельность инвестиций (PI)

Чистый дисконтированный доход (NPV)

Оценка экономической эффективности инвестиционных проектов

Для оценки эффективности использования инвестиций рассчитывают несколько показателей:

NPV = PV – CI > 0 (будущие доходы должны быть больше инвестиций)

PV – поток денежных средств от реализации проекта в будущем

CI – сумма инвестиций

PV = (ЧП + A) / (1+Е) n

ЧП – чистая прибыль от реализации проекта

А – сумма амортизации

Е – ставка дисконта, которая приводит будущий денежный поток к сегодняшнему дню

Е = [(1+а/100) * (1+в/100) * (1+с/100] * 100 – 100, %

а – цена капитала, которая может быть равна: 1) ставке рефинансирования, умноженной на 1,5 (R*1,5); 2) проценту по кредиту; 3) среднему уровню рентабельности; 4) норма прибыли, которую хотел бы получить инвестор.

в – премия за риск

с – уровень инфляции

n – горизонт расчёта. Он принимается равным либо сроку кредита, либо сроку эксплуатации оборудования или же сроку действия проекта.

Например если PI = 1,75, то означает, что на 1 рубль инвестиций приходится 75 копеек дохода.

Показывает через сколько времени данные инвестиции окупятся.

PP = CI / ¯ЧП¯ ≤ 3 года

CI – сумма инвестиций

¯ЧП¯ — средняя чистая прибыль

Показывает доходность проекта и для инвестора и для предпринимателя.

NPV (E1) – чистый доход, который положителен

NPV (E2) – чистый доход отрицательный при большей величине E2

ARR = ¯ЧП¯ / (1/2 * CI)

39. Себестоимость продукции: понятие, виды.

Себестоимость – это текущие затраты на производство и реализацию продукции. Основой формирования себестоимости является 25 глава НК РФ.

Виды себестоимости продукции:

Ст. 1 – Затраты на приобретение основных сырья и материалов.

Ст. 2 – Затраты на вспомогательные сырьё и материалы.

Ст. 3 – Возвратные отходы (они вычитаются, т.к. они используются для производства другой продукции).

Ст. 4 – Затраты на основную ЗП основных производственных рабочих.

Ст. 5 – Затраты на дополнительную ЗП основных производственных рабочих. Её принимают равной 9-11% от основной ЗП. Она предназначена для оплаты неотработанного времени (отпусков).

Ст. 6 – Отчисления на социальные нужды в виде ЕСН.

Для общей системы налогообложения ЕСН составляет 26% от суммы Ст.4 и Ст.5 (из них 20% — в ПФ, 2,9% — в ФСС, 3,1% — в ФОМС)

Для специальных налоговых режимов: ЕСН составляет 14 % в ПФ (8% — страховая часть, 6% — накопительная часть)

Кроме того к величине ЕСН добавляется дополнительный страховой тариф на страхование от профессиональных заболеваний.

Ст. 7 – Затраты на освоение новых видов продукции

Ст. 8 – Расходы на содержание и эксплуатацию оборудования (РСЭО).

Ст. 9 – Технологическая себестоимость (сумма с 1 по 8 статьи, за вычетом ст.3)

Ст. 10 – Цеховые расходы (ЦР)

Ст. 11 – Цеховая себестоимость = Технологическая себестоимость (Ст.9) + Цеховые расходы (Ст.10)

Ст. 12 – Общезаводские расходы (ОР)

Ст. 13 – Производственная себестоимость = Цеховая себестоимость (Ст.11) + Общезаводские расходы (Ст.12)

Ст. 14 – Коммерческие расходы. Расходы, связанные с реализацией продукции (расходы на рекламу, содержание складских помещений, складских работников и транспортировка продукции)

Ст. 15 – Полная себестоимость продукции = Производственная себестоимость (Ст.13) + Коммерческие расходы (Ст.14)

Ст. 16 – Рентабельность (прибыльность) продукции

Ст. 17 – Оптовая цена продукции = Полная себестоимость продукции (Ст.15) + Рентабельность (прибыльность) продукции (Ст.16)

Ст. 18 – НДС Ст. 19 – Акцизы

Ст. 20 – Отпускная цена продукции

40. Классификация затрат на производство продукции (работ, услуг)

Согласно 25 главе НК РФ. Выделяют следующую классификацию затрат по экономическим элементам.

1. Материальные затраты включают расходы на:

— сырье и материалы (за вычетом стоимости возвратных отходов по цене их возможного использования или реализации); — покупные комплектующие изделия и полуфабрикаты; — вспомогательные материалы; — топливо и энергия

2. Затраты на оплату труда включают расходы на оплату труда штатного и внештатного промышленно-производственного персонала предприятия, включая премии, стимулирующие и компенсационные выплаты. Сюда же входят отчисления на социальные нужды — отчисления во внебюджетные социальные фонды (ПФ, ФСС, ФОМС)

3. Суммы начисленной амортизации — затраты, равные сумме амортизационных отчислений на полное восстановление основных производственных фондов, включая ускоренную амортизацию.

4. Прочие затраты, не вошедшие в ранее перечисленные элементы затрат:

4.1. Расходы на командировки (суточные от 100 до 700 руб. – определяется на предприятии)

4.2. Расходы на подготовку и переподготовку кадров (С 1.01.2009 г. Работодатели могут оплачивать учёбу не работникам, при условии, что по окончании он должен отработать на предприятии 1 год. Образовательное учреждение должно иметь лицензию).

4.3. Расходы на рекламу (в полном объёме за исключением стоимости подарков, приобретаемых во время массовых рекламных компаний. Стоимость подарков не должна превышать 1% от выручки без НДС).

4.4. Проценты за пользование банковским кредитом в пределах ставки рефинансирования, умноженной на 1,5 (13 х 1,5 = 19,5%)

4.5. Компенсация за пользование личным транспортом в служебных целях (для автомобилей с объёмом двигателя более 2000 см3 – 1600 руб./мес., менее 2000 см3 – 1200 руб./мес., мотоциклы – 600 руб./мес.)

4.6. Представительские расходы (в пределах 4% от фонда ЗП. При этом здесь нельзя учитывать расходы на развлечения, лечение и профилактику заболеваний)

Существуют другие классификации затрат:

1) по связи с объемом производства: — постоянные (не зависят от объёма производства); — переменные (зависят от объёма производства).

2) по способу отнесения затрат на себестоимость отдельных изделий:

— прямые (непосредственно связаны с изготовлением определенных изделий и относятся на себестоимость каждого из них прямым путем);

— косвенные (связанные с производством нескольких видов изделий, их распределяют между ними по какому-либо признаку).

41. Состав затрат, включаемых в себестоимость продукции (работ, услуг)

Себестоимость продукции – это денежное выражение непосредственных затрат предприятия на производство и реализацию продукции.

В себестоимость продукции включают следующие затраты:

1) на подготовку производства и освоение выпуска новых видов продукции, пусковые работы;

2) непосредственно связанные с производством продукции, обусловленные технологией и организацией производства, включая расходы на управление;

3) на совершенствование технологии и организации производственного процесса, а также улучшение качества изготавливаемой продукции;

4) на сбыт продукции (упаковка, транспортировка, реклама, хранение и др.);

5) на набор и подготовку кадров;

6) другие денежные расходы предприятия, связанные с выпуском и реализацией продукции.

1. Материальные затраты включают расходы на:

— сырье и материалы (за вычетом стоимости возвратных отходов по цене их возможного использования или реализации);

— покупные комплектующие изделия и полуфабрикаты;

— топливо и энергия, расходуемые на технологические или хозяйственные нужды;

— производственные услуги сторонних предприятий, а также своих хозяйств, не относящихся к основной деятельности, и некоторые другие расходы.

2. Затраты на оплату труда включают расходы на оплату труда штатного и внештатного промышленно-производственного персонала предприятия, включая премии, стимулирующие и компенсационные выплаты. Сюда же входят отчисления на социальные нужды — отчисления во внебюджетные социальные фонды (ПФ, ФСС, ФОМС) по установленным нормам от затрат на оплату труда.

3. Суммы начисленной амортизации — затраты, равные сумме амортизационных отчислений на полное восстановление основных производственных фондов, включая ускоренную амортизацию.

4. Прочие затраты, не вошедшие в ранее перечисленные элементы затрат:

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

Источник

Коэффициент эффективности инвестиций в проект

В наших совместных рассуждениях мы неоднократно касались темы комплексного характера оценки инвестиций. Действительно, состав показателей экономической эффективности многообразен, а выбор нужного соотношения параметров – задача методологически сложная. Большинство этих критериев учитывают временную стоимость денег, и это оправдано. Последнее время из литературы стал постепенно «вымываться» еще один показатель – ARR (средняя норма рентабельности). Мне кажется, что его еще рано списывать со счетов.

Содержание расчета средней нормы рентабельности

Безусловно, важнейшим показателем для принятия решения о запуске инвестиционного проекта остается NPV. Но для глубоко проработанных выводов не только чистой приведенной стоимости, но и внутренней нормы доходности, индекса рентабельности и дисконтированного срока окупаемости бывает недостаточно. Требуется некоторая дополнительная оценка, хотя бы и менее сложная. Одним из таких вспомогательных критериев вполне может выступать коэффициент эффективности инвестиций – ARR (Accounting Rate of Return). У данного показателя несколько названий в англоязычной и российской финансово-аналитической интерпретации:

- учетная ставка доходности;

- расчетный уровень дохода;

- простая норма прибыли;

- коэффициент эффективности инвестиций;

- средняя норма рентабельности.

Две последние формулировки в большей степени употребляются в отечественной практике инвестиционного анализа. В целях получения среднего значения доходности показатель определяется в качестве усредненной бухгалтерской рентабельности балансовой стоимости планируемых инвестиций. Данный параметр не учитывает механизмов дисконтирования и рассчитывается в результате деления среднего за расчетный период чистого дохода на величину усредненных инвестиций. Для начала рассмотрим формулу расчета критерия с позиции западной управленческой школы.

Предположим, инвестор рассматривает решение об инвестициях в создание парка грузовых автомобилей в размере 75 000 000 рублей. Расчетный период проекта составляет продолжительность в 7 лет. Ожидаемые поступления от выполнения производственной программы эксплуатации подвижного состава планируются на уровне 21 000 000 рублей ежегодно. Следует рассчитать уровень ежегодной доходности, опираясь в первую очередь на норму амортизации инвестиций. Формула расчета и собственно пример вычислений приведены ниже.

С позиции отечественной практики инвестиционного анализа средняя норма рентабельности считается несколько с иных позиций, но суть показателя та же. Среднегодовой размер чистой прибыли от реализации проекта сопоставляется со средним значением инвестиционных вложений, учитывающим ликвидационную стоимость объекта. Под объектом мы понимаем основные средства или нематериальные активы, которые, как предполагается, к концу эксплуатационной фазы должны быть самортизированы. Однако данные активы все еще могут представлять рыночную ценность, и это нельзя не учитывать.

Ожидаемая норма рентабельности с позиции экономического содержания иллюстрирует, сколько в среднем за проект будет создано чистой прибыли на один рубль выполненных инвестиций. Для упрощения вычислений амортизация инвестиций учитывается через применение усредняющей дроби ½. Сама же формула расчета показателя имеет следующий вид.

Достоинства и недостатки показателя

В предыдущем разделе мы рассмотрели два основных алгоритма расчета средней нормы рентабельности. Наиболее употребим последний метод. В практике сравнения альтернативных инвестиционных решений часто используют референтные значения ARR, которые с учетом имеющейся статистики и результатов бенчмаркинга дифференцируются по:

- типам проектов;

- центрам финансовой ответственности;

- степени проектного риска.

К достоинствам ARR можно отнести простоту восприятия и вычисления показателя, способность быстро спрогнозировать проектную доходность. Данный критерий, опираясь на четкие подкрепленные сведения, учитывает полную продолжительность жизненного цикла инвестиционного проекта. Помимо преимуществ коэффициент эффективности инвестиций имеет и ряд недостатков, среди них выделяются следующие.

- Отсутствует приведение стоимости будущих поступлений к текущему моменту времени.

- Сложно сравнивать проекты, имеющие разную продолжительность и разную динамику формирования прибыли.

- Учитывает линейный метод начисления амортизации инвестиций и не применим для других подходов.

Названные преимущества и недостатки рассматриваемого критерия сами по себе не дают значительного эффекта при принятии решения по конкретному проекту. Их следует рассматривать в контексте системной оценки эффективности инвестиций. Многое зависит от этапа выработки решения. Предварительно оценивая проект, важно получить оперативный аналитический срез. Для этого хорошо подходят такие критерии, как средняя норма рентабельности и простой срок окупаемости. Более того, в условиях коротких проектных сроков и очевидной равномерности предполагаемой прибыли названные показатели дают вполне адекватную картину.

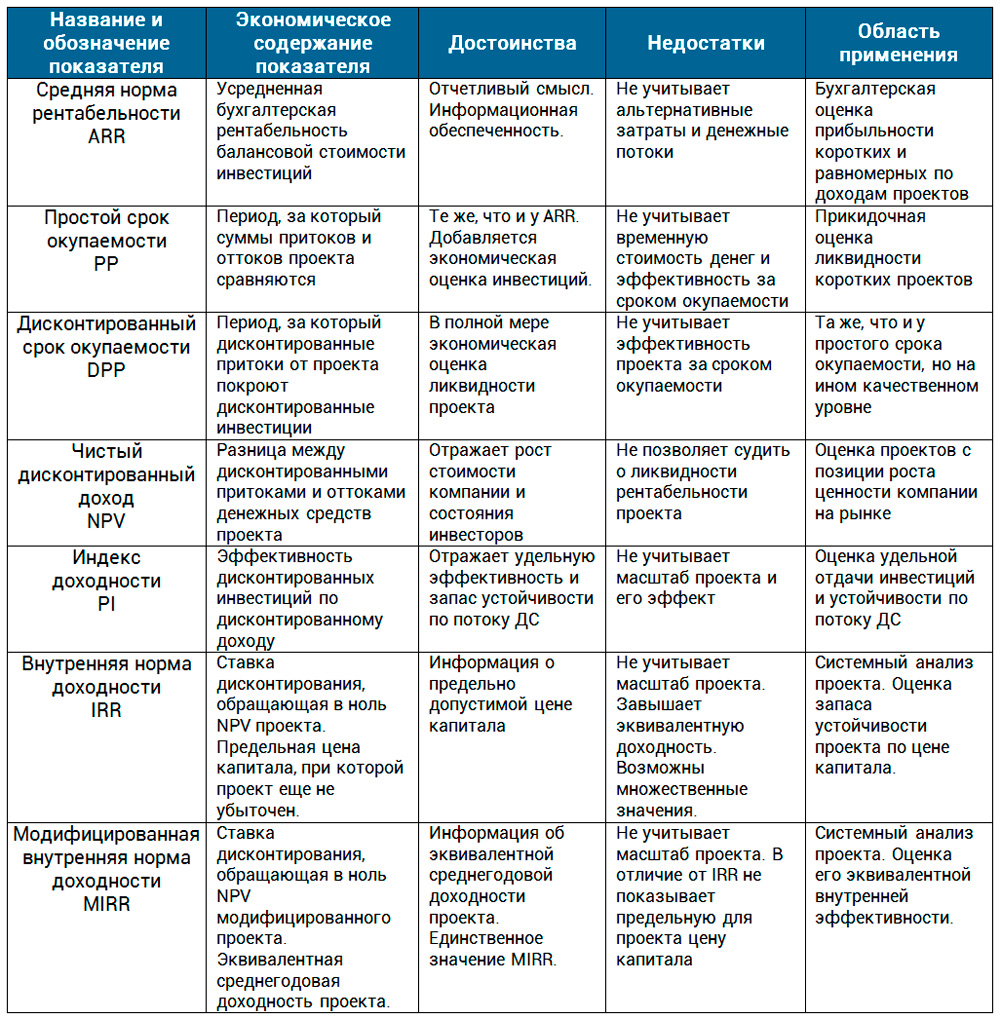

В сложных ситуациях, при росте масштабности и длительности, решение более ответственно и требует комплексного подхода. Тут уже не обойтись без механизмов дисконтирования денежных потоков и оценки других особенностей проектной реализации. Далее вашему вниманию предлагается сравнение показателей эффективности проектов в табличной форме.

В настоящей статье мы рассмотрели среднюю норму рентабельности. Данный показатель оказался последним в составе наших обзоров проектной оценки. На практике же настоящий показатель применяется одним из первых инвестиционными аналитиками, финансовыми директорами и PM в момент, когда руководитель компании или инвестор требует экспресс-ответа. Важно понимать сущность этого критерия. Его экономическое содержание кроется в выявлении рентабельности, прибыльности инвестиций. При этом не имеет значения, что берется за основу базового эффекта, – чистая прибыль или NCF. Понимание этого аспекта делает доступной к восприятию любую формулу показателя независимо от литературного источника.

Источник