- Как сделать выбор между ростом и рентабельностью инвестиций

- Реальные инвестиции обеспечивают, как правило, более высокий уровень рентабельности в сравнении с финансовыми инвестициями

- Как рассчитать рентабельность инвестиций

- Основное понятие и формула рентабельности инвестиций

- Какие существуют методы анализа значений

- Оптимальные показатели рентабельности инвестиций

- Оценка коэффициента ROI на примере

- Для чего нужен расчет рентабельности капитальных вложений

- Возможные сложности при анализе рентабельности инвестиций

Как сделать выбор между ростом и рентабельностью инвестиций

Руководители компаний, которые во главу угла ставят создание стоимости, знают, что рост — это хорошо, но есть другой не менее, а то и более важный показатель создания стоимости — рентабельность инвестиций[1]. Но часто даже топ–менеджеры лучших компаний, принимая стратегические решения, стремятся сбалансировать рост и рентабельность. Мы не раз видели, что руководители, предприятия которых добиваются высокой рентабельности инвестиций, всеми силами стараются не допустить снижения рентабельности, даже если это может подтолкнуть более быстрый рост. И наоборот, мы знаем, что главы компаний с низкой рентабельностью делают все от них зависящее, чтобы стимулировать рост, хотя им бы стоило думать о том, как повысить рентабельность инвестиций.

Особенно трудно пожертвовать существующей рентабельностью ради роста крупным корпорациям[2]. Более того, руководители привыкли к тому, что рост и рентабельность повышаются (или понижаются) вслед за изменением ситуации на рынке. Поэтому они предпочитают никак не корректировать общий стратегический курс, опасаясь неодобрения рынка.

Чтобы лучше понимать, как со временем создается стоимость, мы выявили все американские нефинансовые компании, рыночная капитализация которых в 1995 г. достигала 2 млрд долл.[3] и акции которых к этому году котировались на бирже не менее десяти лет. Исследуя показатели их роста и рентабельности инвестиций в последующее десятилетие, мы обнаружили во взаимозависимости этих двух показателей четкую закономерность. Эта закономерность может помочь компаниям привести стратегию создания стоимости в соответствие с их текущими экономическими результатами.

Если рост доходов компаний, уже достигших высокой рентабельности инвестиций[4], опережает темпы роста рынка, то это увеличивает совокупный доход акционеров больше, чем дало бы дальнейшее увеличение рентабельности инвестиций (см. схему 1). Но это вовсе не означает, что такие компании могут не учитывать то влияние, которое рост оказывает на их прибыльность и рентабельность капитала. Однако руководители все же могут позволить себе инвестировать в рост, даже в ущерб рентабельности инвестиций и прибыльности, — при условии, что им удастся удержать рентабельность на среднем или выше среднего уровне.

А вот компаниям, расположившимся посередине шкалы рентабельности инвестиций[5] (см. схему 2 ), никак нельзя идти на снижение этих показателей. У них повышение рентабельности инвестиций без поддержания темпов роста на уровне рыночных или достижение роста за счет сокращения рентабельности инвестиций обычно приводит к тому, что совокупный доход акционеров оказывается ниже рыночного. В большинстве случаев рынок поощрял эти компании высокой доходностью только тогда, когда они поддерживали рост на достигнутом уровне, а рентабельность их инвестиций увеличивалась[6].

Это правило распространяется и на компании с низкой рентабельностью инвестиций[7] (см. схему 3). Хотя и рентабельность инвестиций, и рост важны для них, но все–таки повышение рентабельности имеет куда большее значение: у компаний, которые добились этого, совокупный доход акционеров в среднем на 5—8% выше, чем у остальных игроков этой категории. Рост по отношению к рынку не имел большого значения (1—4%) для акционеров, особенно если компания повышала уровень рентабельности капитала. Этот результат неожиданным не назовешь. Поскольку рентабельность таких компаний держалась на уровне средневзвешенной стоимости капитала или ниже, им было непросто получить капитал для финансирования дальнейшего роста, если только им не удавалось усовершенствовать свою деятельность и рентабельность и завоевать право на рост. На самом деле почти треть компаний, находившихся в этой категории в 1995 г., в течение последующего десятилетия были поглощены или обанкротились.

Конечно, когда отрасль достигает зрелости и консолидируется, редким компаниям удается предотвратить замедление роста и сокращение нормы прибыли. А если найти способ подтолкнуть рост или увеличить рентабельность инвестиций не получается, то нужно либо продать компанию тем, кто сможет обеспечить более высокие темпы роста, либо возвратить капитал акционерам, выкупив их акции. В этом случае менеджеры сослужат своим акционерам добрую службу.

[1] См.: Bing Cao, Bin Jang, Timothy Koller. Balancing ROIC and Growth to Build Value // McKinsey on Finance, No 19, Spring 2006, p. 12—16.

[2] См.: Nicholas F. Lawler, Robert S. McNish, Jean–Hugues J. Monier. Why the Biggest and Best Struggle to Grow // McKinsey on Finance, No 10, Winter 2004, p. 17—20.

[3] В долларах 2003 г.

[4] Средний показатель рентабельности инвестиций за 10 лет равен 20% уровня 1995 г. или больше.

[5] Средний показатель рентабельности инвестиций за 10 лет равен 9% или больше, но меньше 20% уровня 1995 г.

[6] Поскольку наши данные представляют собой срединное значение для группы, компания могла достичь уровня совокупного дохода акционеров выше рыночного, даже если вся группа находилась ниже уровня рынка либо рентабельность инвестиций в группе снижалась.

[7] Средний показатель рентабельности инвестиций за 10 лет в 1995 г. больше или равен 6%, но меньше 9%.

Источник

Реальные инвестиции обеспечивают, как правило, более высокий уровень рентабельности в сравнении с финансовыми инвестициями

4. Реализованные реальные инвестиции обеспечивают предприятию устойчивый чистый денежный поток. Этот чистый денежный поток формируется за счет амортизационных отчислений от основных средств и нематериальных активов даже в те периоды, когда эксплуатация реализованных инвестиционных проектов не приносит предприятию прибыль.

5. Реальные инвестиции подвержены высокому уровню риска морального старения. Этот риск сопровождает инвестиционную деятельность как на стадии реализации реальных инвестиционных проектов, так и на стадии постинвестиционной их эксплуатации.

6. Реальные инвестиции имеют высокую степень противоинфляционной защиты. Опыт показывает, что в условиях инфляционной экономики темпы роста цен на многие объекты реального инвестирования не только соответствуют, но во многих случаях даже обгоняют темпы роста инфляции, реализуя ажиотажный инфляционный спрос предпринимателей на материализованные объекты предпринимательской деятельности.

7. Реальные инвестиции являются наименее ликвидными. Это связано с узкоцелевой направленностью большинства форм этих инвестиций, практически не имеющих в незавершенном виде альтернативного хозяйственного применения. В связи с этим компенсировать в финансовом отношении неверные управленческие решения, связанные с началом осуществления реальных инвестиций, крайне сложно.

Реальные инвестиции осуществляются предприятиями в разнообразных формах, основными из которых являются.

1. Приобретение целостных имущественных комплексов. Оно представляет собой инвестиционную операцию крупных предприятий, обеспечивающую отраслевую, товарную или региональную диверсификацию их деятельности.

2. Новое строительство. Оно представляет собой инвестиционную операцию, связанную со строительством нового объекта с законченным технологическим циклом по индивидуально разработанному или типовому проекту на специально отводимых территориях. К новому строительству предприятие прибегает при кардинальном увеличении объемов своей операционной деятельности в предстоящем периоде, ее отраслевой, товарной или региональной диверсификации (создании филиалов, дочерних предприятий и т.п.).

3. Перепрофилирование.( полная смена технологии производственного процесса для выпуска новой продукции).

4. Реконструкция. (преобразование всего производственного процесса на основе современных научно-технических достижений. Ее осуществляют в соответствии с комплексным планом реконструкции предприятия в целях радикального увеличения его производственного потенциала, существенного повышения качества выпускаемой продукции, внедрения ресурсосберегающих технологий и т.п. В процессе реконструкции может осуществляться расширение отдельных производственных зданий и помещений (если новое технологическое оборудование не может быть размещено в действующих помещениях); строительство новых зданий и сооружений того же назначения вместо ликвидируемых на территории действующего предприятия, дальнейшая эксплуатация которых по технологическим или экономическим причинам признана нецелесообразной.

5. Модернизация. (совершенствование и приведение активной части производственных основных средств в состояние, соответствующее современному уровню осуществления технологических процессов, путем конструктивных изменений основного парка машин, механизмов и оборудования, используемых предприятием в процессе операционной деятельности).

6. Обновление отдельных видов оборудования. (замена (в связи с физическим износом) или дополнение (в связи с ростом объемов деятельности или необходимостью повышения производительности труда) имеющегося парка оборудования отдельными новыми их видами, не меняющими общей схемы осуществления технологического процесса.

7. Инновационное инвестирование в нематериальные активы. (использование в операционной и других видах деятельности предприятия новых научных и технологических знаний в целях достижения коммерческого успеха). Инновационные инвестиции в нематериальные активы осуществляются в двух основных формах: а) путем приобретения готовой научно-технической продукции и других прав (приобретение патентов на научные открытия, изобретения, промышленные образцы и товарные знаки; приобретение ноухау; приобретение лицензий на франчайзинг и т.п.); б) путем разработки новой научнотехнической продукции (как в рамках самого предприятия, так и по его заказу соответствующими инжиниринговыми фирмами).

8. Инвестирование прироста запасов материальных оборотных активов. (расширение объема используемых операционных оборотных активов предприятия, обеспечивающую тем самым необходимую пропорциональность (сбалансированность) в развитии внеоборотных и оборотных операционных активов в результате осуществления инвестиционной деятельности. Необходимость этой формы инвестирования связана с тем, что любое расширение производственного потенциала, обеспечиваемое ранее рассмотренными формами реального инвестирования, определяет возможность выпуска дополнительного объема продукции. Однако эта возможность может быть реализована только при соответствующем расширении объема использования материальных оборотных активов отдельных видов (запасов сырья, материалов, полуфабрикатов, малоценных и быстроизнашивающихся предметов и т.п.).

Выбор конкрентных форм реального инвестирования предприятия определяется задачами отраслевой, товарной и региональной диверсификации его деятельности (направленными на расширение объема операционного дохода), возможностями внедрения новых ресурсои трудосберегающих технологий (направленными на снижение уровня операционных затрат), а также потенциалом формирования инвестиционных ресурсов (капитала в денежной и иных формах, привлекаемого для осуществления вложений в объекты реального инвестирования).

Источник

Как рассчитать рентабельность инвестиций

Стадия организации и запуска инвестиционного проекта является наиболее проблематичным этапом, по крайней мере, так утверждает большинство начинающих инвесторов. Если брать за пример практическую ситуацию, то возникновение трудностей может быть и после старта. Пожалуй, одним из самых важных вопросов, интересующих предпринимателей, заключается в правильной оценке уровня прибыльности инвестиционного процесса.

К сожалению, довольно сложно оценить значение экономической деятельности, используя прямые количественные параметры. Кроме того, многих инвесторов может интересовать, что характеризует доходность. На это можно сказать, что прибыль является показателем реального заработка за конкретный период времени, полученный в результате реализации разработанного инвестиционного проекта.

Так как прямые экономические показатели не могут точно охарактеризовать эффективность ведения финансовой деятельности, то для этого предусмотрен коэффициент рентабельности. Он способен определить экономическую производительность и успешность реализации выбранного проекта. В условиях жесточайшей конкуренции на мировом рынке это значение является основным фактором, который может установить хороший результат или поражение от действий предприятия.

Содержание статьи

Основное понятие и формула рентабельности инвестиций

Даже начинающий предприниматель знает, что цель инвестиций заключается в поиске эффективной ячейки для размещения, которая впоследствии принесла бы значительную прибыль. Именно коэффициент рентабельности является главным параметром, который характеризует уровень продуктивности капиталовложений. Из этого следует, что эффективность инвестиций представляет собой финансовый показатель, который дает возможность установить прибыльность или убыточность осуществленного инвестирования.

Многие профессионалы для определения прибыльности вложений используют другое определение, которое звучит так: какие необходимо потерпеть убытки для получения желаемой прибыли. Для составления формулы расчета существуют определенные сокращения – коэффициент инвестиционной рентабельности отражается как ROI. Данная аббревиатура довольно часто встречается в различных графиках и расчетах аналитиков. Вычисление доходности инвестиций в математическом понимании выглядит так:

Для новичков будет интересно узнать, что в финансовой практике выгодность капитальных вложений является актуальным понятием. Для установления рассматриваемого показателя применяются такие значения как эффективность и прибыльность инвестиционного проекта. С помощью анализа можно решить ряд вопросов, а именно:

- принять или отклонить конкретную стратегию, используя за базу полученные при расчете показания уровня рентабельности;

- сравнить несколько проектов между собой и выбрать из них наиболее эффективный;

- установить количественный показатель прибыли, который доступен для инвестора с единицы капитальных вложений.

Учитывая вышеизложенную информацию, можно сказать, что рентабельность проекта инвестирования является процентным соотношением зачисления и прибыли в соответствии к объему первичных инвестиций.

Какие существуют методы анализа значений

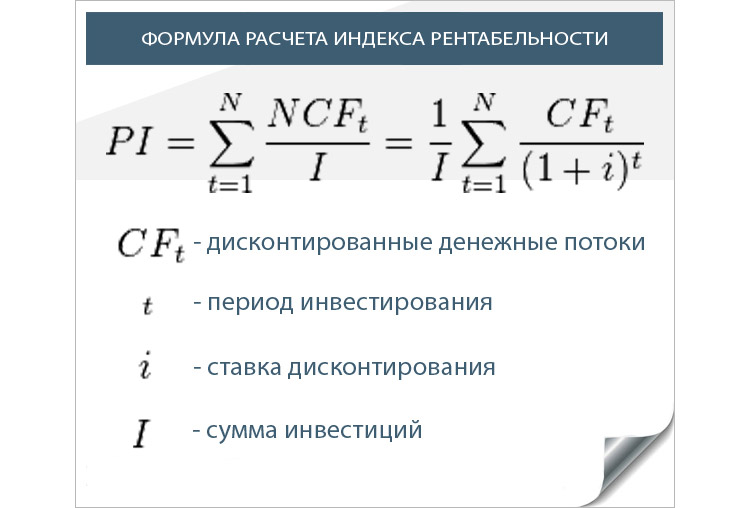

Дисконтные способы анализа показателей рентабельности включают в себя техники расчета индекса инвестиционной эффективности, а также вычисления, предназначенные для определения внутренних нормативов рентабельности капиталовложений. Чтобы с максимальной точностью оценить все методы необходимо подробнее изучить каждый из них. Многих может интересовать вопрос, что демонстрирует индекс рентабельности, на это существует простой ответ: он отражает степень возмещения расходов проекта получаемой прибылью.

Если на практике показатель расчета выше или равен «1», то инвестиционный проект является целесообразным и может быть утвержден. При возникновении противоположной ситуации стратегия отклоняется без колебаний. Установить индекс рентабельности инвестиций, можно проведя расчет по следующей формуле:

Специалисты советуют при выборе альтернативного проекта применять данную формулу вычисления. Она поможет максимально удобно определить продуктивность инвестиционного процесса на начальной стадии.

Рассматривая внутреннюю норму рентабельности капиталовложений, стоит отметить, что она характеризует собой ставку, при которой дисконтированная сумма денежных вливаний за определенный период будет равна «0». Для наглядности предлагается рассмотреть формулу для расчета:

IRR = r, когда ЧДД = 0, где:

- r – общая стоимость активов инвестиционного проекта.

Этот показатель способен продемонстрировать предельно дозволенный уровень расходов, который дает возможность сохранить целесообразность капиталовложений. Из этого следует, что проект будет утвержден при коэффициенте большему или эквивалентному стоимости капитала. Кроме того, инвестор должен учесть, что отклонение плана возможно в случае получения показателя ниже цены собственности.

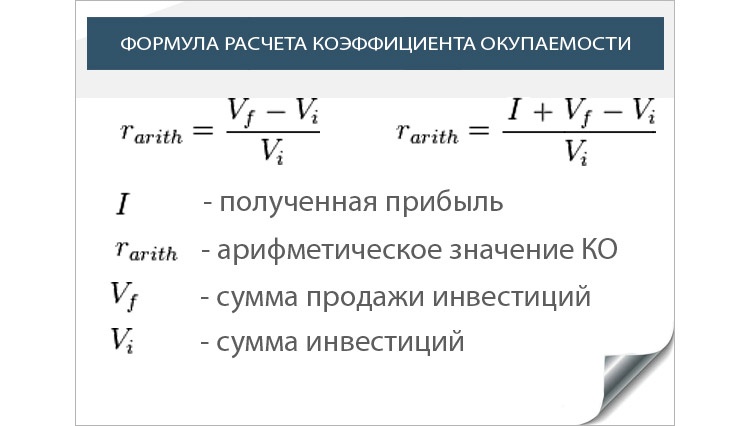

Если рассматривать метод простого анализа или еще его называют способом расчета учетной нормы рентабельности, то можно установить среднегодовой доход от реализации инвестиционного плана. Новички в сфере инвестирования должны учитывать, что такой вариант вычисления прибыльности может использоваться для вложений краткосрочного характера. Это обуславливается тем, что данный метод не учитывает временные изменения, а также при получении прибыли, она рассматривается как чистый доход.

Особенность метода учетной оценки капиталовложений заключается в простоте его реализации и отсутствии необходимости применения дисконтирования. Для вычисления статистическим способом можно воспользоваться следующей формулой:

Эксперты рекомендуют применять калькуляцию коэффициента ARR лишь при оценке краткосрочных сделок. Кроме того, очень важно использовать значения бухгалтерского баланса. Чтобы рассчитывать на высокую прибыль от капиталовложения и определить предельно точный размер возможного дохода следует применять не только метод статистических вычислений, но и прибегнуть к дисконтированному способу.

Оптимальные показатели рентабельности инвестиций

Помимо расчетных значений в финансовой практике существуют нормативные показатели, которые являются основой вычислений. Используя ее, можно сделать выводы по полученным результатам анализа. Следовательно, с помощью регламентированных параметров можно проверить соответствуют полученные индексы и коэффициенты рентабельности инвестиций предписанным нормам.

Чтобы наглядно освоить полученную информацию можно воспользоваться простым примером. Для этого предлагается ознакомиться с основными нормативными показаниями прибыльности капиталовложений, используя данные различных отраслей:

- строительная сфера – более 0,22;

- торговля и коммерческая деятельность – 0,25;

- сельскохозяйственная область – более 0,12;

- промышленное производство и иностранные инвестиции – не менее 0,16.

Оптимальные значения для статистических методов, которым свойственно использование данных бухгалтерского баланса, без учета дисконтирования и временных параметров денежных вливаний будут выглядеть следующим образом:

- торговые предприятия – не более 0,07;

- промышленные предприятия – не более 0,16.

Если при расчете коэффициента эффективности его результат составил менее 0 вне зависимости от отрасли инвестирования, тогда такой показатель будет носить неудовлетворительный характер. Также часто случаются моменты, когда значения не дотягиваются до нормативов. В этом случае рекомендуется увеличить рентабельность продаж или усилить обороты активов, что поможет исправить ситуацию и достичь необходимых результатов.

Оценка коэффициента ROI на примере

Благодаря индексу рентабельности капитальных вложений инвестор может оценить целесообразность инвестирования в конкретный проект. Если при расчете его показатель остановился на отметке более «1», то такой инвестиционный план имеет право на жизнь и к тому же отличается хорошей прибыльностью.

Неоднозначной можно назвать ситуацию, когда индекс эффективности инвестиций равен единицы. В этом случае необходимо провести дополнительный анализ значений. Также существует момент, когда при вычислении индекса его результат получился ниже единицы. Это сигнализирует об убыточности инвестиционного проекта, поэтому не стоит обращать на него внимания и в особенности вкладывать в него денежные средства.

По мнению специалистов, оценка рентабельности капиталовложений является только внешне простой и непринужденной. Однако вся сложность процесса заключается в уклончивости реальной дисконтированной ставки на протяжении всего периода развития проекта. Причиной этому являются неблагоприятные и переменные условия, которые оказывают воздействие на расчеты и не поддаются анализу.

Если рассматривать на примере, то можно взять ситуацию, возникшую примерно 5 лет назад. Ни один серьезный инвестор не мог предположить, что европейские страны в отношении Российской Федерации введут целый перечень экономический секторальных санкций. Следовательно, при вложении свободных активов в различные инвестиционные проекты они не учитывали возможность появления такого рода рисков. В результате сложившейся ситуации дисконтированная ставка претерпела сильных изменений.

В финансовой сфере принято считать, что чем длительней срок инвестиционного проекта, тем выше предполагаемые риски от непрогнозируемых факторов. Из этого следует, что эффективность инвестиций может приобрести неправильное значение. Учитывая вышеизложенный пример, предприниматель должен всегда проводить прогноз инвестиционных проектов по множеству критериев.

Для чего нужен расчет рентабельности капитальных вложений

Инвестор должен понимать, что расчет рентабельности инвестиций проводится на всех этапах реализации проекта. Особое значение имеют данные, полученные на стадии выбора, сопоставления и реализации инвестиционного процесса. Также вычисление коэффициента прибыльности обязательно осуществляется на завершающем этапе. Это поможет инвестору узнать заблаговременно размер будущего дохода. Многие участники сферы капиталовложений часто интересуются, зачем проводить калькуляцию инвестиционной доходности. Ответом являются следующие аспекты:

- Для определения успешности выбранной стратегии. При возникновении неожиданного результата, принявшего убыточную сторону, у инвестора будет шанс подкорректировать инвестиционный процесс и рассчитать максимально надежный и стабильный показатель прибыльности на будущее.

- Для сравнения различных проектов и выбора наиболее рентабельного и устойчивого.

- Для применения в качестве многофункционального инструмента, который способен помочь инвесторам в оценке потенциальных рисков и ожидаемой прибыли.

Возможные сложности при анализе рентабельности инвестиций

Визуально процесс расчета показателей эффективности капиталовложений не представляет сложностей, однако при перенесении теории на практику многие предприниматели сталкиваются с перечнем трудностей. Одним из таких моментов является составление прогноза величины возможных вкладов и норм дисконтирования при вычислении индекса рентабельности инвестированного капитала. Так, на устойчивость и надежность предстоящих денежных потоков оказывают огромное воздействие макро- и микроэкономические аспекты. К примеру, среди факторов может быть сезонность спроса и предложения, объем продаж, процентные ставки в национальном банке, а также стоимость сырья и расходных материалов.

Кроме того, существенным параметром, который может привести к колебаниям финансовых потоков, нередко выступает уровень продаж. Его значение по большому счету зависит от маркетингового стратегического подхода, который был выбран предприятием. Также создать сложности может оценка дисконтированной ставки, которая демонстрирует временную стоимость материальных средств и позволяет приблизить потенциальные платежи к нормативам. Например, при единоличном инвестировании проекта будут применяться не дисконтированные ставки, а показатели рентабельности идентичных капиталовложений. Такие значению можно будет вычислить при помощи прибыльности акций, банковских депозитов и других вкладов.

В заключение стоит отметить, что 100% гарантий получения прибыли на словах не существует. Опытные инвесторы знают, что добиться успеха можно благодаря точной оценке ситуации. Следовательно, доказательством рентабельности инвестиций станут только полученные в ходе расчетов коэффициенты, которые имеют индивидуальные особенности.

Источник