- Инвестиционные затраты в основные производственные фонды

- Определение инвестиционных затрат в основные производственные фонды

- Прогноз графика оплаты основных производственных фондов

- Планирование таможенных платежей

- Расчет амортизации

- Взаимодействие с инвестором и описание инвестиционных затрат

- Инвестиционный план бизнес-плана

- Структура инвестиционного плана

- Инвестиционный план на примере магазина продуктов

- Другие примеры инвестиционного раздела бизнес-плана

Инвестиционные затраты в основные производственные фонды

Инвестиционные затраты – это затраты на основные производственные фонды (оборудование, здания), а также на оборотный капитал, которые необходимо произвести для запуска инвестиционного проекта.

Чаще всего инициатор проекта знает, что ему нужно купить и построить. Между тем, в реальной практике разработки бизнес-планов приходится сталкиваться с ситуацией, когда производительность оборудования избыточна, а некоторые производственные фонды и вовсе не нужны. Хорошо, когда эти выводы появляются в момент планирования – и очень болезненно это переживается, когда понимание об избыточности или ненужности приходит уже на стадии реализации проекта.

Поэтому анализ инвестиционных затрат и связанных с ними рисков необходимо проводить особенно тщательно. В данной статье мы разберем порядок планирования и моделирования инвестиционных затрат в основные производственные фонды.

Рис. 1. Структура инвестиционных затрат проекта

Определение инвестиционных затрат в основные производственные фонды

Основные вопросы, на которые необходимо ответить:

1 Какой мощности необходимо оборудование?

Производительность оборудования – ключевой параметр, который является основополагающим при реализации инвестиционного проекта. И ответ на этот вопрос должен быть обоснован маркетинговым исследованием, проводимым в рамках проекта. Анализ рынка должен дать нам ответ на вопрос, каковы предполагаемые объемы реализации продуктов и услуг. А понимая возможный объем реализации, мы имеем представление о том, какой мощности оборудование необходимо приобретать.

К примеру, возможное количество клиентов кофейни должно дать ответ на вопрос о том, какой понадобится аппарат для приготовления кофе.

2 Какие здания или сооружения необходимы для реализации проекта?

Оборудование, которое нам необходимо для реализации проекта, расскажет о необходимых площадях и условиях, в которых должно находиться это оборудование.

- Производственные здания

- Административные здания

- Складские помещения.

В некоторых отраслях есть специфические требования к зданиям, где будет находиться производство. Размещение многих производств возможно только с соблюдением соответствующих санитарных норм.

3 Необходима ли покупка земельного участка?

Следует проанализировать не только затратную составляющую, но и правовые вопросы. Чаще всего они связаны со статусом земельного участка и разрешенными целями использования.

В случае решения о покупке земельных участков в рамках проекта важно учесть:

- Площадь

- Целевое назначение земель

- Соответствие участка санитарным нормам

К примеру, размещение свиноводческого предприятия по выращиванию и откорму должно быть огорожено и отделено от ближайшего жилого района санитарно-защитной зоной (разрывом). И размеры этих санитарно-защитных зон варьируются: до 6 тыс. голов в год – не менее 300 м, от 6 до 12 тыс. – 500 м, от 12 до 54 тыс. — 1500 м, 54 тыс. голов в год и более – 2000 м.

4 Какая необходима инфраструктура?

Реализация любого проекта требует анализа необходимой инфраструктуры:

- Подъездные пути

- Водоснабжение и водоотведение

- Электроэнергия

- Газ

5 Необходима ли покупка патентов, лицензий и других нематериальных активов?

К примеру, для реализации некоторых проектов требуется право на изобретение или промышленный образец.

6 Каковы прочие инвестиционные затраты проекта?

- Затраты на демонтаж

- Затраты на расселение жителей

- Затраты на вспомогательное оборудование

Как показывает практика, стоимость вспомогательного оборудования может доходить до 70% от сметной стоимости проекта. К вспомогательному оборудованию относятся:

- Складское оборудование

- Автотранспорт

- Оборудование для ликвидации отходов производства, для снижения выбросов и т.п.

К примеру, для хранения продукции может потребоваться не складское помещение, а холодильное оборудование. На пищевых производствах на сточных водах необходимо ставить жироуловители, а на предприятиях по выращиванию животных – организовать работу крематора. - Затраты на страхование строительно-монтажных рисков по проекту. Они могут добавить к смете 1-2%.

К примеру, инвестор или банк могут потребовать застраховать риски повреждения и потери объекта СМР, повреждения и потери оборудования и материалов, пожара, падения монтируемых элементов и т.д.

Проверить состав инвестиционных затрат поможет изучение технологии и производственных процессов, понимание основных этапов производства. Для упрощения работы вы можете использовать приведенный выше чек-лист. Но зачастую существуют нюансы и специфические составляющие, которые требуют нетривиального подхода к планированию и отражению данных затрат.

Источники информации для определения стоимости объектов основных средств:

- Коммерческие предложения от поставщиков оборудования, сметы от подрядчиков

- Экспертные оценки

- Аналогичные коммерческие проекты

- Похожие контракты с публичным заказчиком (zakupki.gov.ru и т.п.).

Прогноз графика оплаты основных производственных фондов

После того, как мы определили стоимость инвестиционных затрат, необходимо спрогнозировать, как будет осуществляться оплата необходимого оборудования, а также строительно-монтажных работ. Источником информации для такого рода планирования будут являться либо предварительные договора, либо договора-аналоги.

Таким образом, на этом этапе должен появиться календарный график реализации проекта.

Рис. 2. График оплаты основных средств и постановка активов на баланс

Разумеется, в графике должен быть выделен период ввода в эксплуатацию объектов. Именно с периода ввода в эксплуатацию объектов будут начисляться амортизация объектов и налоги на имущество. Кроме того, если в проекте принят режим общей системы налогообложения, то уплаченный НДС при покупке оборудования или при строительстве в момент постановки актива на баланс будет принят к возмещению.

Согласно российскому законодательству возмещение НДС возможно напрямую из бюджета либо в счет будущих платежей. При консервативном подходе к планированию лучше придерживаться позиции, что НДС будет возвращен в счет будущих платежей по налогу.

Также при моделировании инвестиционных затрат рекомендуется увеличивать сроки ввода в эксплуатацию объекта относительно декларируемых инициатором проекта (по опыту в среднем задержка составляет от 6 до 12 месяцев в зависимости от специфики и масштаба проекта).

Планирование таможенных платежей

Если оборудование будет ввозиться из другого государства, не участвующего в таможенном союзе со страной, в которой реализуется проект, требуется запланировать средства на уплату таможенной пошлины.

Таможенная пошлина уплачивается в момент пересечения оборудованием таможенной границы. При этом в этот же период необходимо уплатить НДС. Размер таможенной пошлины определяется согласно коду ТН ВЭД, присвоенному ввозимому оборудованию. Соответственно эти платежи должны учитываться в графике оплаты оборудования.

В примере на рис. 3. запланировано, что оборудование пересечет таможенную границу во втором периоде – с чем связаны уплата НДС и таможенной пошлины. При этом таможенная пошлина увеличивает балансовую стоимость основного средства с 16 525 тыс. руб. до 17 682 тыс. руб.

Рис. 3. Начисление импортной пошлины и НДС

Расчет амортизации

Начисление амортизации зависит от срока полезного использования (СПИ) основных средств. При этом основные средства распределяются по десяти амортизационным группам в порядке возрастания 1 .

Чтобы определить амортизационные платежи, необходимо балансовую стоимость оборудования (стоимость без НДС, а в случае импорта оборудования – с учетом импортной пошлины) разделить на срок полезного использования объекта.

В примере на рис. 4. срок полезного использования оборудования составляет 5 лет, или 20 кварталов. Тогда ежеквартальная сумма амортизации будет равна:

Сумма амортизации начисляется со следующего месяца после постановки основного средства на баланс и уменьшает балансовую стоимость оборудования. При моделировании допускаются некоторые погрешности при расчете амортизации, к примеру амортизация может быть начислена за полный квартал вместо двух месяцев.

На рис. 4 амортизация начислена сразу после постановки актива на баланс в размере квартального значения. Балансовая стоимость станка в 3 квартале 2017 года отражена с учетом уже начисленной амортизации, и ежеквартально снижается на сумму начисленной амортизации.

Рис. 4. Планирование и расчет амортизации основных средств

В исключительных случаях можно использовать ускоренную амортизацию, используя повышающие коэффициенты 2 . В соответствии с российским законодательством это возможно в отношении:

- амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности;

- собственных амортизируемых основных средств налогоплательщиков — сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты);

- собственных амортизируемых основных средств налогоплательщиков — организаций, имеющих статус резидента промышленно-производственной или туристско-рекреационной особой экономической зоны либо участника свободной экономической зоны;

- амортизируемых основных средств, относящихся к объектам, имеющим высокую энергетическую эффективность;

- амортизируемых основных средств произведенных в соответствии с условиями специального инвестиционного контракта;

- амортизируемых основных средств, являющихся предметом договора финансовой аренды (договора лизинга), налогоплательщиков, у которых данные основные средства должны учитываться в соответствии с условиями договора финансовой аренды (договора лизинга);

- амортизируемых основных средств, используемых только для осуществления научно-технической деятельности;

- амортизируемых основных средств, используемых налогоплательщиками, исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

Взаимодействие с инвестором и описание инвестиционных затрат

Следует иметь в виду, что инвестор может отказаться от финансирования проекта до момента получения полноценного описания инвестиционных затрат и полной проектно-сметной и исходно-разрешительной документации. В некоторых случаях придется согласовывать с инвестором или банком кандидатуры генерального подрядчика, поставщика оборудования или выбранной технологии производства.

Многих проблем позволяет избежать технологическое проектирование «под ключ» известными техническими консультантами или инжиниринговыми подразделениями основного поставщика оборудования/технологии. Привлечение профессиональных технических консультантов позволит выявить «узкие места» проекта и «успокоить» потенциальных инвесторов.

При описании поставщиков, подрядчиков, технологических партнеров важно указать опыт работы в той сфере, в которой реализуется проект. Наличие большого релевантного опыта у участников проекта благоприятно воспринимается инвестором или банком.

1 Постановление Правительства РФ от 01.01.2002 N 1 (ред. от 07.07.2016) «О Классификации основных средств, включаемых в амортизационные группы».

2 «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 30.10.2017) НК РФ Статья 259.3. Применение повышающих (понижающих) коэффициентов к норме амортизации.

Источник

Инвестиционный план бизнес-плана

Среди всех разделов бизнес-плана:

инвестиционный раздел в бизнес-плане — та часть, которая описывает инвестиционную фазу проекта. Должен содержать информацию касательно основных этапах осуществления описываемого проекта, начиная с проектирования и построения проектной команды (если таковая необходима), приобретения земельных участков и строительства помещения, заканчивая приобретением оборудования, его пуско-наладкой и полным запуском производства.

Структура инвестиционного плана

Следует подчеркнуть, что в инвестиционном разделе любого бизнес-плана необходимо обязательно описать следующие моменты:

- Все этапы так называемой инвестиционной фазы (установление правовой базы проекта, покупка земель, помещений, ремонт или строительство помещений, монтаж и пуско-наладка оборудования);

- Сроки проведения необходимых работ согласно указанным этапам — описывается когда впервые делается оплата по приобретению оборудования или помещений, прописываются сроки поставки и установки оборудования, сроки проведения ремонта. Обычно это делается в виде диаграммы Ганта, которая может быть построена с помощью Microsoft Project;

- Список нужного оборудования и его мощности, инструментов, материалов, запланированное время их покупки и поставки на объект;

- Мероприятия, программы, курсы, посвященные организации работы персонала и подготовке сотрудников;

- Расходы по каждому этапу инвестиционной фазы, график и суммы инвестиционных расходов (оплаты поставщикам, строителям, за объекты недвижимости, подрядчикам, авансы за сырье и готовую продукцию);

- План вывода проекта на запланированные мощности — строится график выхода в процентном соотношении от максимальной мощности предприятия;

- Список потенциальных инвесторов, кредиторов и других источников капитала, необходимого для реализации проекта.

В целом, любая инвестиционная программа подразумевает расчет всех необходимых вложений в проект, упоминание ключевых статей расходов поэтапно, а также описание существующих средств и источников капитала и общую сумму необходимых инвестиций.

Инвестиционный план на примере магазина продуктов

В рамках бизнес-план планируется открыть продуктовый магазин формата «У дома» в городе с численностьтю свыше 1 млн. человек. Магазин планируется открыть в строящемся спальном районе города, где на сегодняшний момент до сих пор нет ни одной аналогичной торговой точки. Для открытия магазина приобретеается помещение в строящемся здании на первом этаже площадью 300 кв.м. Стоимость помещения составляет 30 млн. руб.

Перед приобретением торгового помещения будет создано новое юридическое лицо, получена лицензия на торговлю алкоголем. Стоимость работ по получению документации составит:

- регистрация юридического лица — 20 тыс. руб.;

- получение лицензии на алкоголь — 50 тыс. руб.;

- получение разрешения госпожнадзора — 10 тыс. руб.

Сдача помещения планируется в черновой отделке, поэтому для начала работы магазина потребуется осуществить полный ремонт помещения, который будет включать в себя следующие работы:

- ремонтные работы — 3 000 тыс. руб.;

- электромонтажные работы — 500 тыс. руб.;

- установка пожарной и охранной сигнализации — 300 тыс. руб.;

- проведение охлаждения — 500 тыс. руб.

Кроме этого для работы магазина планируется приобретение оборудования. Стоимость, количество и вид оборудования представлены далее:

- Торговое оборудование:

- стеллажи — 200 тыс. руб.;

- низкотемпературные витрины — 1 000 тыс. руб.;

- среднетемпературные витрины — 1 000 тыс. руб.;

- банеты — 500 тыс. руб.;

- кассовое оборудование — 200 тыс. руб.;

- корзинки и тележки — 50 тыс. руб.

- Офисное оборудование

- компьютеры и оргтехника — 200 тыс. руб.;

- мебель — 50 тыс. руб.

- Вложения в оборотный капитал

- приобретение товаров — 2 000 тыс. руб.

Стоимость прочих работ по получению документации представлена ниже:

- получение разрешения СЭС;

- получение разре

Планируется, что весь объем инвестиций кроме приобретения оборотного капитала будет оплачен за счет средств инвестора, который за участие в проекте получает долю в размере 80% в организуемом в рамках данного предприятия ООО. Планируемая прибыль от проекта будет делиться пропорционально долям в ООО.

Сроки реализации инвестиционной фазы по видам работ представлены на следующем рисунке:

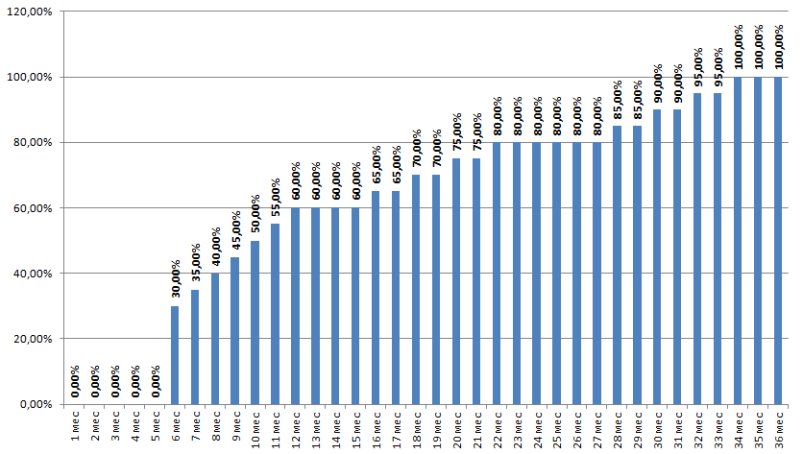

Планируется, что выход магазина на полную мощность будет происходить следующим образом:

| месяц | процент от нормативных продаж |

| январь 2017 | 0% |

| февраль 2017 | 0% |

| март 2017 | 0% |

| апрель 2017 | 0% |

| май 2017 | 0% |

| июнь 2017 | 30% |

| июль 2017 | 35% |

| август 2017 | 40% |

| сентябрь 2017 | 45% |

| октябрь 2017 | 50% |

| ноябрь 2017 | 55% |

| декабрь 2017 | 60% |

| январь 2018 | 60% |

| февраль 2018 | 60% |

| март 2018 | 60% |

| апрель 2018 | 65% |

| май 2018 | 65% |

| июнь 2018 | 70% |

| июль 2018 | 70% |

| август 2018 | 75% |

| сентябрь 2018 | 75% |

| октябрь 2018 | 80% |

| ноябрь 2018 | 80% |

| декабрь 2018 | 80% |

| январь 2019 | 80% |

| февраль 2019 | 80% |

| март 2019 | 80% |

| апрель 2019 | 85% |

| май 2019 | 85% |

| июнь 2019 | 90% |

| июль 2019 | 90% |

| август 2019 | 95% |

| сентябрь 2019 | 95% |

| октябрь 2019 | 100% |

| ноябрь 2019 | 100% |

| декабрь 2019 | 100% |

Как мы видим из таблицы открытие магазина состоится в июне 2017 года и в первый месяц продаж мы сможем сделать выручку в размере 30% от максимально возможной (по плану) в данном магазине. Выйти на полную мощность продуктовый магазин сможет только на третий год работы в октябре 2019 года. Графически выход на полную мощность показан ниже:

Другие примеры инвестиционного раздела бизнес-плана

Если вы хотите узнать как должен выглядеть организационный план именно по вашему бизнесу вы можете перейти на соответствующий вашему проекту бизнес-план по ссылке ниже либо воспользоваться поиском:

Источник