6.5. Бизнес-план как форма представления стратегии развития бизнес-единицы

Деловая стратегия, которая разрабатывается на уровне бизнес-единицы предприятия или его хозяйственного подразделения, работающего на определенном товарном рынке, имеет гораздо более конкретный характер, чем корпоративная стратегия, и может быть представлена в виде конкретного плана или программы ее реализации. Распространенной формой представления стратегии развития бизнес-единицы является бизнес-план — подробный, четко структурированный и тщательно подготовленный документ, описывающий цели предприятия, пути достижения поставленных целей и их последствия для предприятия. Это удобная, общепринятая форма ознакомления инвесторов с проектом, в котором им предлагается принять участие

Бизнес-план имеет четко заданную структуру. Именно отработанная и общепризнанная структура бизнес-плана объясняет попытки его использования при разработке корпоративной стратегии предприятия. Так, на правительственном уровне план финансового оздоровления предприятий назван бизнес-планом, хотя, строго говоря, это не всегда гак.

Крупное или даже среднее предприятие выпускает, как правило, разнообразную продукцию и работает на разных товарных рынках, следовательно, оно должно разрабатывать портфельную стратегию предприятия, принимая решения о перераспределении финансовых потоков между хозяйственными подразделениями. Однако, как относительно портфельной (корпоративной) стратегии могут быть разработаны только общие, скорее качественные, рекомендации. На Западе считается, что бизнес-план— это инструмент формирования стратегии развития предпринимательства, он разрабатывается чаще всего именно для малых предприятий.

Бизнес-план, как и стратегический план предприятия, разрабатывается на достаточно длительный период. Однако между ними существует ряд различий [3, с. 127]:

бизнес-план включает не весь комплекс целей предприятия, а только одну из них, которая связана с созданием или развитием определенного бизнеса;

бизнес-план имеет четко очерченные временные рамки. По истечении определенного периода заложенные в бизнес-плане цели и задачи должны быть выполнены, в то время как стратегическим планам присущ скользящий принцип планирования (добавление к плану очередного периода по мере достижения показателей текущего периода). Таким образом, по своей форме бизнес-план тяготеет к проекту с его конкретной проработкой и определенной самодостаточностью;

в бизнес-плане весомое значение имеют функциональные составляющие (план производства, план маркетинга, финансовый план), которые являются полноправными, равновесными частями структуры бизнес-плана.

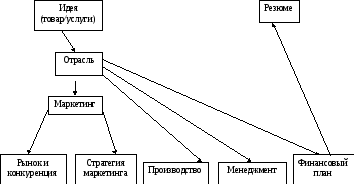

Общая структура бизнес-плана с указанием номеров основных разделов представлена на рис. 6:5.

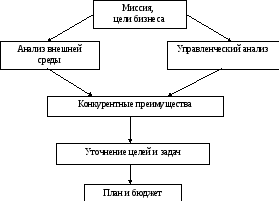

Необходимо отметить, что бизнес-план является итоговым документом, написанию которого должно предшествовать определение целей и миссии бизнеса, анализ внешней среды, собственных возможностей предприятия или бизнес-единицы (рис. 6.6).

Качество плана существенно зависит от того, кто его разрабатывает. На этот счет существуют разные мнения. Одни считают, что это дело руководителя, которому могут помочь специалисты предприятия и консультанты. Другой взгляд — надо как можно шире привлекать к составлению бизнес-плана работников предприятия, используя различные методы групповой работы. В этом случае генерируется больше идей, меньше вероятность принятия заведомо невыполнимых решений, легче реализовывать план по принципу: «сами составляем — сами выполняем». Конкретный путь составления плана зависит от поставленных целей, периода планирования, личности руководителя, компетентности работников предприятия, их опыта, знаний и многих других факторов. Наш опыт работы в бизнес-планировании показывает, что идеальным является вариант, при котором бизнес-план составляют предприниматель или специалисты предприятия с привлечением консультантов. Объективный взгляд профессионала может помочь улучшить бизнес-план, придать ему «товарный» вид. Обычно консультанты помогают правильно расставить акценты, реально оценить положение дел. Особенно важна роль консультанта при составлении финансового плана и оценки рынка сбыта продукции.

Необходимо заранее представлять, для каких целей подготавливается бизнес-план, средства каких кредиторов или инвесторов предполагается привлечь, так как их требования и ожидания различны. Так, например, крупные банки или специальные фонды, оказывающие поддержку предпринимателям, могут предложить собственные формы представления бизнес-плана.

Рис. 6.5. Структура бизнес-плана.

Анализ нескольких сотен бизнес-планов и инвестиционных проектов позволил авторам выделить наиболее типичные и часто встречающиеся ошибки и погрешности в составлении бизнес-планов. Характерными чертами проанализированных бизнес-планов являются:

производственный подход, выражающийся в том, что предлагается производство какой-либо продукции в связи с наличием технической идеи, изобретения или свободных производственных площадей без оценки перспектив потенциального рынка сбыта. Часто в бизнес-плане отсутствует обоснование возможного объема продаж. Между тем позиция кредиторов заключается в том, что предприятие должно доказать возможность сбыта своей продукции по планируемым ценам;

слабое или чисто формальное знание рынка, возможных потребителей, их пожеланий и предпочтений. Недостаточное вниманием изучению конкурентов и позиции предприятия на рынке;

непроработанность вопросов сбыта продукции, хотя в настоящее время это является основной проблемой практически всех предприятий;

некорректность финансовых расчетов, которая проявляется в необоснованности используемых предположений (например, равномерность и неизменность затрат), упущении важных статей затрат (особенно часто забывают про местные налоги, включаемые в себестоимость продукции, упускают из виду затраты на рекламу, охрану, транспорт и т. д.);

в случае привлечения заемных средств не прорабатывается схема их возврата (разово, линейно и т. д.);

в разделе «Менеджмент и права собственности» редко удается сформулировать требования к управленческой команде, которая будет реализовывать бизнес-план, ее опыту и квалификации, а также описать механизм реализации выбранной стратегии;

очень часто в бизнес-плане не рассматриваются риски, трудности и проблемы, которые могут встретиться при его реализации.

Рис. 6.6. Технология разработки бизнес-плана.

Излишние оптимизм и энтузиазм предпринимателей часто приводят к завышенным оценкам и темпам роста бизнеса. Между тем требуется время, а зачастую и средства на то, чтобы найти покупателей и продвинуть продукцию на рынок, наладить связи с поставщиками, с оптовыми и розничными торговцами или создать собственную дилерскую сеть. Рост предприятия может сдерживаться недоступностью дополнительных денежных ресурсов, а также такими факторами, как ограниченный или неправильно определенный спрос на продукцию, давление конкурентов и невозможность расширения рынка сбыта, экономическая и политическая ситуация в стране. Препятствовать или сдерживать реализацию выбранной стратегии могут и внутренние факторы. Очень трудно быстро развернуть новое производство, сформировать хорошую управленческую команду, создать имидж предприятия, завоевать своих потребителей. Еще одна деталь, на которую стоит обратить внимание, — это внешний вид и оформление бизнес-плана. Считается, что бизнес-план отражает лицо предприятия, поэтому он должен быть ясным, аккуратным, четким и понятным.

Распространение в хозяйственной практике бизнес-плана как формы обоснования предпринимательских проектов или стратегии развития бизнес-единиц объясняется гибким сочетанием в нем производственного и рыночного, финансового и технического, внутреннего и внешнего аспектов деятельности предприятия.

Тут вы можете оставить комментарий к выбранному абзацу или сообщить об ошибке.

Источник

Разработка стратегии бизнес-единиц

ВВЕДЕНИЕ

Стратегическое управление становится все более актуальным для российских предприятий, которые вступают в жесткую конкуренцию как между собой так и с иностранными корпорациями. Стратегическое управление — это одна из важнейших функций менеджмента, которая представляет собой процесс выбора целей организации и путей их достижения. Процесс стратегического менеджмента обеспечивает основу для управления членами организации.

В настоящее время практически все предприятия осознали, что залогом долгосрочного и успешного функционирования является не ориентация на сиюминутную прибыль и успех, а построение эффективной стратегии существования на долгосрочную перспективу.

В российской практике почти нет примеров стратегий, созданных для групп независимых компаний. Наличие функциональных стратегий также еще не стало нормой для большинства отечественных предприятий. Детально разрабатывать функциональные стратегии и стратегии бизнес-единиц имеет смысл только для приоритетных направлений бизнеса. Наиболее важным уровнем стратегического планирования, является корпоративная стратегия, с которой к тому же целесообразно начинать процесс планирования. Бизнес-единицы, действующие в конкурентной среде и пытающиеся добиться успеха на рынке, должны иметь четкую бизнес-стратегию.

Актуальность выбранной темы обусловлена тем, что в условиях современного экономического хозяйствования ООО «Монолит-Строй» обязана стать реально конкурирующим предприятием. При этом актуально само описание функциональных особенностей деятельности бизнес-единицы, которая обладает общеустановленным характеристикам. К ним следует отнести такие особенности, которые позволяют: удовлетворять потребности потребителей на внешнем рынке, конкурировать с другими компаниями, иметь собственную бизнес-стратегию и концепцию бизнеса, работать на результат и нести ответственность за свои прибыли и потери, быть децентрализованным относительно головной организации (даже в том случае, если у них общие бизнес-интересы или ресурсы).

Объект исследования – ООО «Монолит-Строй».

Предмет исследования – конкурентная стратегия бизнес-единицы.

Цель работы: разработать конкурентную стратегию бизнес- ООО «Монолит-Строй».

— рассмотреть особенности разработки стратегии бизнес-единиц;

— провести анализ конкурентного положения ООО «Монолит-Строй»;

— разработать стратегию бизнес-единицы на примере ООО «Монолит-Строй».

В курсовой работе использованы методы: сравнения, обобщения, анализа.

Курсовая работа состоит из введения, трех глав, заключения и списка литературы. В первой главе рассмотрены: понятие бизнес-единиц, их основные характеристики, процесс разработки стратегии бизнес-единиц, объединение стратегических бизнес-единиц. Вторая глава посвящена: характеристике деятельности ООО «Монолит-Строй», анализу внешней и внутренней среды, анализу и оценке конкурентной стратегии. В третьей главе выделены стратегические направления развития ООО ООО «Монолит-Строй» и рассмотрена реализация разработанной стратегии бизнес-единицы.

Курсовая работа изложена на 49 страницах текста, имеет список используемой литературы, содержит цитаты и выдержки из первоисточников.

ОСОБЕННОСТИ РАЗРАБОТКИ СТРАТЕГИИ БИЗНЕС-ЕДИНИЦ

Понятие бизнес-единиц, их основные характеристики

Бизнес-единица (бизнес юнит, business unit, BU, СХЕ) — это юридически оформленная, организационно выделенная дочерняя, по отношению к головной компании структура, подразделение компании достаточно значимые для бизнеса, чтобы иметь собственную стратегию, выделенную из общей стратегии компании. Бизнес единица полностью или частично экономически обособленна, отвечает за конкретный вид деятельности. Зачастую цели и задачи бизнес-единицы, коррелируют с целями и задачами материнской компании, но могут и отличаться радикально. Бизнес-единицы подотчетны непосредственно высшему руководству компании [8, с. 124].

Большие мультибрендовые, холдинговые, диверсифицированные по направлениям компании достигают синергетического эффекта за счет образования сплоченных, занятых одним делом менеджерских команд, поддержки делового энтузиазма и предпринимательства. Этот эффект достигается с помощью работы в стратегических бизнес единицах — SBU (стратегическая бизнес-единица). Управление бизнес единицей осуществляется выделенным менеджментом, во главе с руководителем бизнес единицы. Функционирование в рамках самостоятельного подразделения позволяет руководителю бизнес единицы сконцентрироваться на целях, быстрого и адекватно реагировать на изменение потребностей покупателей и ситуации на рынке, развивать навыки и опыт персонала. Это является безусловным достоинством сегментирования большого бизнеса головной компании на бизнес единицы [12, с. 110].

В общем, управление бизнес-единицами (подразделениями головной компании) представляет собой стиль управления и форму организации бизнеса, направленную на децентрализацию предпринимательства внутри головной компаний. Все это достигается путем наделения бизнес единиц интегральной бизнес-ответственностью за определенные продуктово-рыночной стратегии.

Каждая бизнес единица обладает следующими функциями [6, с. 98]:

— бизнес-единица отвечает за выполнение стратегического анализа;

— бизнес-единица несет ответственность за независимое осуществление политик бизнеса;

— бизнес-единица осуществляет оперативную деятельность;

— бизнес единица составляет бизнес-план и отвечает за его осуществление после его одобрения высшим руководством.

При интегрированном подходе к управлению и в интегрированных компаниях взаимоотношения между управляющей компанией и структурными подразделениями должны строиться на принципах федерализма. Данный принцип успешно применяется и к холдингам, но реализуется в том случае, когда в холдинге четко выделяются центры принятия решений и несколько обособленных подразделений. Таким образом, федерализм в холдинге предполагает передачу некоторых функций управления подразделениям (дочерним компаниям). По отношению к компаниям федерализм предполагает, что процесс принятия решений учитывает позицию различных групп внутри холдинга, т.е. федерализм коррелируется с понятием «децентрализация управления», когда часть полномочий передается от высших уровней согласно иерархии компании более низшим.

Перераспределение функций по управлению осуществляется именно между головной компанией и подразделениями. Главная задача головной компании — достигнуть синергетический эффект от деятельности структурных подразделений [2, с. 145].

Следовательно, основными функциями головной компании являются утверждение бюджетов стратегических подразделений и определение размеров и направлений капиталовложений как по отдельным подразделениям компании, так и всему холдингу.

Для построения оптимальной модели управления компаниями (структурными подразделениями) на принципах федерализма следует сформировать матрицы [6, с. 116].

На первом этапе для оценки структурной единицы рекомендуется матрица SWOT-анализа. С помощью ее возможно определить направления оптимизации деятельности бизнес-единицы.

В интегрированных компаниях важнейшей задачей становится управление перераспределением ресурсов между направлениями бизнеса в зависимости от стратегических целей деятельности. Поэтому разработка оптимальной модели планирования доходов и расходов и управления перераспределением ресурсов внутри холдинга становится необходимой. В число основных бюджетов включается бюджет доходов и расходов.

Разработка стратегии бизнес-единиц

Развитие российской экономики приводит к усилению конкурентной борьбы отечественных бизнес-единиц внутри страны с одновременным процессом их интеграции в мировую экономическую систему. Ввиду этого для создания конкурентных преимуществ необходима постановка стратегических целей деятельности бизнес-единиц. Постановка стратегических целей развития предпринимательско-ориентированного бизнеса в первую очередь обеспечивается эффективным распределением и использованием ограниченно доступных ресурсов (материальных, финансовых, трудовых, предпринимательской способности), что определяет устойчивое положение на рынке в конкурентной внешней среде. Во-вторых, разработка стратегической цели функционирования бизнес-единиц строится на основе аналитических прогнозов развития рыночного сегмента производимого продукта, оценки потенциальных рисков и угроз, анализа финансово-хозяйственного состояния и эффективности управления бизнес-единицами, а также анализа сильных и слабых сторон систем планирования и бюджетирования. В этой связи следует отметить, что при построении прогнозов развития бизнес-единиц необходимо отказаться от реактивной формы управления ресурсами (принятие управленческих решений как реакция на текущие проблемы) для перехода к управлению на основе анализа бюджетов и прогнозов экономического развития.

Меняется подход в стратегическом поведении бизнес- единиц, позволяющий им выживать в конкурентной борьбе в долгосрочной перспективе, который демонстрирует, что значительно изменились подходы, методы и приемы бюджетного регулирования финансовой политики. В условиях быстро меняющейся внутренней среды бизнес-единицы должны не только концентрировать на этом внимание, но и вырабатывать стратегию долгосрочного поведения, которая позволит следить за изменениями, происходящими и во внешнем окружении.

Ускорение изменений в финансовой среде, появление новых запросов и изменение структуры потребительского выбора (как реакция на изменения уровня доходов населения), возрастание уровня конкуренции на рынке ресурсов (ограниченность чистой монополии), глобализационные процессы бизнес-структур открывают новые возможности для ведения бизнеса. Развитие информационных сетей, а также ряд других внешних факторов привели к возрастанию тесноты связи между стратегическим управлением и бюджетной политикой [1, с. 104].

Современный процесс бюджетной политики бизнес- единиц характеризуется спектральным разнообразием участников финансовых отношений. В процессе организации системы управления финансовыми отношениями бизнес-единиц предполагается решение задач, отвечающих целям финансового менеджмента:

— сохранение промышленно-производственного потенциала в условиях конкурентной борьбы;

— степень использования инструментов рынка для обеспечения рыночного превосходства в борьбе с конкурентами;

— использования финансовых инструментов для минимизации риска и финансовых потерь;

— максимизация рыночной стоимости бизнеса;

— устойчивые темпы роста экономического потенциала бизнес-единиц;

— минимизация расходов [2, с. 92].

Структурная насыщенность финансовых отношений достигается путем использования не только категориального аппарата экономической теории (прибыль, налоги, оборотные средства, амортизация), но и бюджетных нормативов (рентабельность, налоги, оборотные средства), а также мотивационными критериями финансовых рычагов. На современном этапе деятельность бизнес-единиц сталкивается с необходимостью внедрения в финансовую деятельность научно-методологического инструментария для адаптации к общим целям развития, изменяющимся в условиях внешней финансовой среды, и требует разработки финансовой стратегии функционирования.

Разработка долгосрочной финансовой политики предприятия на современном этапе базируется на методологических принципах новой концепции управления — «стратегического управления», — активно внедряемой в первой половине 70-х годов (XX века) в корпорациях США и большинства стран Западной Европы. Концепция стратегического управления отражает стратегическое позиционирование бизнес-единиц (включая и его финансовую позицию), представленное в системе принципов и целей его функционирования, механизме взаимодействия субъекта и объекта управления, характере взаимоотношений между элементами хозяйственной и организационной структуры и формах их адаптации к изменяющимся условиям внешней среды [4, с. 195].

Репрезентативность разработки долгосрочной финансовой политики предприятия определяется рядом условий, таких как:

— уровень интенсивности изменения факторов внешней финансовой среды;

— наличие высокой динамики основных макроэкономических показателей, связанных с финансовой деятельностью предприятий;

— существующие темпы технологического прогресса;

— структурный объем колебания конъюнктуры финансового рынка;

— степень распространения государственной экономической политики и форм регулирования финансовой деятельности.

Помимо методов финансовой политики в экономической литературе выделяется такое понятие, как инструменты финансовой политики, при помощи которых достигается эффективная разработка и реализация экономической стратегии. К числу инструментов финансовой политики следует отнести реструктуризацию, глобализацию, диверсификацию, информационное обеспечение.

Долгосрочная финансовая политика и финансовая стратегия схожи по субъекту системы стратегического управления, которое реализуется на методологическом уровне, через систему бюджетного планирования (квотирование ресурсов), составляющую его сущностную основу. Следует обратить внимание, что долгосрочное планирование не тождественно финансовой стратегии, так как основано на тенденциях развития (сложившихся тенденций развития). В отличие от стратегического финансового планирования, представляющего собой определение перспективных финансовых задач и разработку программы эффективных действий, нацеленных на выполнение этих задач, процесс разработки финансовой политики использует специальные инструменты и методы, которые позволяют получить результаты развития среды и адекватных ей действиях бизнес-структур в составе бизнес-единиц.

Система долгосрочной финансовой политики включает в себя объект стратегического управления, выражающийся в построении модели с учетом трех видов стратегий: корпоративной (производственная, маркетинговая), функциональной (кадровая) и структурной (бизнес-единицы) [5, с. 65].

Наряду со стратегиями управления (производственная, кадровая, маркетинговая) долгосрочная финансовая политика определяет пути достижения конкретных целей, стоящих перед отдельными бизнес-структурами (подразделения и службы бизнес-единиц), и направлена на конкретный объект — финансы бизнес-единиц.

Важным условием, определяющим обоснованность разработки долгосрочной финансовой политики, являются финансовые показатели и промежуточные нормативы, определяющие предстоящий переход бизнес-единиц к новой стадии жизненного цикла. Каждой из стадий жизненного цикла бизнес-единиц присущи характерные ей уровень инвестиционной активности, направления и формы финансовой деятельности, особенности формирования и распределения финансовых ресурсов. Разрабатываемая финансовая политика позволяет адаптировать финансовую деятельность бизнес-единиц в условиях кризисных явлений к кардинальным изменениям возможностей экономического позиционирования.

Существенным условием для разработки финансовой политики является квотирование ресурсов в операционной деятельности бизнес-единиц, связанное с открывающимися иными коммерческими и финансовыми возможностями. В таких условиях организационной среды реализация требует изменения не только производственного ассортимента, внедрения инновационных технологий, освоения новых рынков сбыта продукции и т. п. Финансовая политика дает возможность более гибко адаптироваться к инвестиционной активности бизнес-среды с диверсификацией форм финансовой деятельности. При этом изменения не являются квазистенцией, а носят прогнозируемый характер, обеспечиваемый показателями статей общей стратегии функционирования бизнес-единиц.

Стратегия функционирования бизнес-единиц заключается в выборе и обосновании политики привлечения и эффективного размещения ресурсов (финансовых средств). Тактика управления — в конкретизации поставленных целей в виде системы планов и их ресурсного обеспечения по различным параметрам (временному, материально-техническому, информационному, кадровому и т. д.).

Долгосрочная финансовая политики является мощным инструментом достижения приоритетных финансовых целей бизнес-единиц. Степень эффективности реализации стратегии зависит от правильности ее разработки, полноты учета и оценки факторов, влияющих на бизнес-среду. Сущность и содержание долгосрочной финансовой политики, ее функций, этапов, методов и инструментов, а также факторов отражает общий стратегический план функционирования бизнес-структур.

Финансовая деятельность современных российских бизнес-единиц должна основываться на перспективных приемах, методах и инструментах современного финансового менеджмента, используемых при разработке долгосрочной финансовой политики.

Следовательно, можно сделать два основных вывода.

Во-первых, в той или иной степени роль финансовых ресурсов важна на всех уровнях управления (стратегический, тактический, оперативный), однако особое значение она приобретает в плане стратегии развития бизнес-единиц. Таким образом, финансовый менеджмент как одна из основных функций аппарата управления приобретает ключевую роль в условиях рыночной экономики.

На уровне бизнес-единиц определяется стратегия в отношении товаров и рынков этой бизнес-единицы. Именно на этом уровне — функциональном по своему содержанию — происходит создание и реализация потребительских ценностей, планируются и реализуются соответствующие рыночные меры.

Считается, что на уровне бизнес-единиц стратегия должна включать следующие компоненты:

— Определение миссии бизнес-единиц;

— Постановка целей и задач для бизнес-единиц;

— Определение конкурентных преимуществ бизнес-единиц.

Фактически каждый из этих компонентов имеет преимущественно маркетинговое наполнение. Поэтому анализ стратегии на уровне БУ является практически анализом маркетинговой стратегии бизнес-единиц.

В конечном итоге, на этом уровне все замыкается на рынок, на умение действовать на нем.

Миссия бизнес-единиц — это определение сферы деятельности бизнес-единиц: рынки, на которых она будет действовать, и товарный ассортимент, который будет предлагаться бизнес-единиц на этих рынках для удовлетворения нужд потребителей.

Цели деятельности бизнес-единиц определяются как определенные стремления, которые связываются, как правило, с удовлетворением потребностей потребителей, имиджем бизнес-единиц, корпоративными правилами, финансовыми результатами. Например, в компании Samsung Electronics Co. подразделение цифровой печати Digital Media Business может рассматриваться как одна из ее бизнес-единиц. Руководитель этого подразделения определяет, что одной из стратегических целей является приобретение до 2010 г. статуса производителя принтеров № 1 в мире.

Цели конкретизируются в задачах бизнес-единиц, которые являются плановыми показателями деятельности бизнес-единиц. Так, например, финансовые результаты на уровне целей могут быть заявлены таким образом: «стремиться к получению такого уровня прибыли, который обеспечил бы возможности для развития». На уровне задач это должно конкретизироваться в объемах прибыли, которые должны быть получены в определенных периодах.

На практике многие предприятия в Украине особо не волнуют вопросы формулирования миссии и целей деятельности своих бизнес-единиц. Вместе вопрос количественных плановых заданий (показателей) является абсолютно распространенной формой организации, контроля и оценки деятельности бизнес-единиц. «Миссию» и «стратегические цели» многие управленцы считают «философской атрибутикой», а «задача» — «конкретикой», «прагматикой». На первый взгляд, такое мнение не лишено определенного смысла. Но, если более глубоко взглянуть на этот вопрос, то, что можно назвать «философией», является по сути видением управленцами того, к чему должен стремиться бизнес-организация, каким должен быть курс ее рыночного движения. Капитан корабля не может не знать того, куда направляется его судно. «Конкретика», то есть скорость, остановки и проч., Подчиняются цели плавания.

Определение задач бизнес-единиц, т.е. конкретных плановых показателей ее деятельности, требует прежде всего проведения определенной аналитической работы. Она включает целый ряд аспектов. Имеющиеся методики проведения оценки рыночного положения бизнес-единиц. Довольно часто они называются анализом бизнес-портфеля компании. Слово «портфель» используется в значении товарного ассортимента. Последний может рассматриваться в различных вариантах: как совокупность подконтрольных бизнес-единиц предприятий, торговых марок, товарных линий, отдельных товаров.

Провести портфельный анализ — значит оценить товарно-рыночные направления деятельности предприятия, провести самооценку имеющегося ассортимента продукции в соответствии с заявленным целям. Основные задачи портфельного анализа: а) определить шансы и риски, состояние и перспективы товаров или направлений хозяйственной деятельности компании; б) разработать соответствующую стратегию по ним.

Определение задач БЕ, т.е. конкретных плановых показателей ее деятельности, требует прежде всего проведения определенной аналитической работы. Она включает целый ряд аспектов. Имеющиеся методики проведения оценки рыночного положения БЕ. Довольно часто они называются анализом бизнес-портфеля компании. Слово «портфель» используется в значении товарного ассортимента. Последний может рассматриваться в различных вариантах: как совокупность подконтрольных БЕ предприятий, торговых марок, товарных линий, отдельных товаров.

Провести портфельный анализ — значит оценить товарно-рыночные направления деятельности предприятия, провести самооценку имеющегося ассортимента продукции в соответствии с заявленным целям. Основные задачи портфельного анализа: а) определить шансы и риски, состояние и перспективы товаров или направлений хозяйственной деятельности компании; б) разработать соответствующую стратегию по ним.

Наверное, наиболее популярным методом портфельного анализа является метод ВСG (метод Бостонской консалтинговой группы). Его использование предполагает оценку товарных направлений компании по двум критериям — динамикой соответствующего рынка (темпы роста емкости рынка) и положением компании на соответствующем рынке (доля рынка компании).

Относительная доля рынка предприятия определяется как соотношение доли рынка предприятия и доли рынка наиболее влиятельной компании-конкурента (главный конкурент определяется его долей рынка). Этот показатель характеризует конкурентные возможности предприятия на определенном рынке. Если, например, он равен 1, то это значит рыночное двоевластия с позиции оценки рыночных долей компаний-лидеров на рынке. Любой показатель, который является большим 1, означает наличие рыночной первенства данного предприятия, чем он выше, тем соответственно больше есть отрыв лидера от ближайшего конкурента.

Портфельный анализ должен завершаться определенным выводам — позицией руководства компании относительно будущего имеющихся товарных направлений деятельности. На рисунке стрелки отражают гипотетические варианты таких решений, они отражают стратегическое видение будущего, тех решений, которые необходимо принять по товарным направлениям фирмы (их у нее четыре — 1,2,3, 4). Суть этих действий, суть стратегических решений для нашего гипотетического примера может быть определена так: товарное направление 1 — увеличение доли рынка, товарное направление 2 — сохранение существующего положения, товарное направление 3 — расширение доли рынка, товарное направление 4 — надо покидать рынок, останавливать деятельность компании в этом направлении. Для каждого из этих вариантов нужно разработать соответствующий план действий.

Определение конкурентных преимуществ бизнес-единиц связано с целями и задачами бизнес-единиц. В этом аспекте стратегии бизнес-единиц определяется, что является ключевым (стратегическим) средством для достижения определенных стратегических целей.

Конкурентное преимущество бизнес-единиц — это и сильная сторона бизнес-единиц, которая выделяет ее среди конкурентов и придает ей особые рыночные шансы. Такими преимуществами могут быть низкие затраты и соответствующие ценовые преимущества, высокое качество продукции, высокая скорость доставки товара, надежность банка, высокий инновационный потенциал и т.д.

Конкуренция требует товарной дифференциации, т.е. поиска своего рыночного «лица». Нужно каким-то образом выделить свой товар среди аналогичных, представленных на рынке. Важно «свои отличия» представить не только на уровне соответствующих рекламных и иных обращений к потребителям, а на фактически-функциональном уровне. То есть товарное предложение должно фактически соответствовать маркетинговым декларациям. Особенно конкурентное преимущество не создается быстро, нужен также значительное время для ее осознания потребителями на массовом уровне. Кроме того, переход от одной конкурентного преимущества в другую является довольно сложным и длительным. Поэтому вопрос конкурентного преимущества бизнес-единиц является, безусловно, стратегическим, принципиальным вопросам.

Отметим также, что именно на уровне бизнес-единиц выполняется определенный набор управленческих функций, связанных с управлением производством, финансами, маркетингом, персоналом, информационным обеспечением и т.д. В пределах каждого функционального направления стратегии организации и бизнес-единиц приобретают дальнейшей конкретизации путем принятия соответствующих функциональных стратегий. Например, для отдела маркетинга это может быть товарная стратегия (например, разработка продукта для нового относительно этого предприятия сегмента рынка), ценовая стратегия (например, использование высоких цен, как признаки качества или элитности товара), стратегия сбыта (например, реализация продукции путем региональных дилерских центров) и др.

Наметить пути развития и описать все потенциально возможные решения возникшей проблемы позволяет метод морфологического анализа, который использовался для выявления возможных стратегий предприятия. С помощью данного метода был построен «морфологический ящик». Идея «морфологического ящика» состоит в определении всех возможных параметров, от которых может зависеть решение проблемы, и представление их в виде матриц — строк, а затем в определении в этой морфологической матрице — «ящике» всех возможных сочетаний параметров по одному из каждой строки. Полученные варианты решений подвергаются оценке и анализу с целью выбора наилучшего. Набор значений различных параметров (по одному из каждой строки) представляет собой возможный вариант решения исследуемой проблемы.

Стратегия, соответствующая морфологической цепочке Р 11 — Р 23 — Р 33 — Р 42 — Р 51 — Р 63 — Р 72 — Р 81 характеризует действующую стратегию предприятия.

Источник