- Финансовый план семьи: 4 шага к составлению

- Что такое финансовый план семьи

- Зачем семье нужен бюджет и зачем его планировать

- Что нужно учитывать при планировании семейного бюджета

- Интересы всех членов семьи

- Сбережения

- Инфляция

- Страхование

- Как составить финансовый план семьи: пошаговая инструкция

- Учет и анализ всех доходов семьи и расходов

- Формирование финансовых целей исходя из доходов семьи

- Составление таблицы доходов и расходов семьи

- Таблица расходов и доходов семейного бюджета в Excel

- Зачем контролировать семейный бюджет?

- Опрос: Таблицы Excel достаточно для контроля семейного бюджета?

- Учет расходов и доходов семьи в таблице Excel

- Подборка бесплатных шаблонов Excel для составления бюджета

- Таблицы Excel против программы «Домашняя бухгалтерия»: что выбрать?

- Ведение домашней бухгалтерии в программе «Экономка»

- Видео на тему семейного бюджета в Excel

Финансовый план семьи: 4 шага к составлению

Многие люди не могут четко ответить на вопрос, куда уходят их деньги – независимо от уровня доходов к концу месяца они испаряются без следа. Контролировать свой бюджет поможет финансовый план семьи. Он также позволит увидеть, на какие статьи расходов уходит больше всего, где можно сэкономить и оптимизировать расходы, как отложить нужную сумму и достичь своей финансовой цели.

Может показаться, что финансовый план семьи не осилить самому без знаний финансиста или бухгалтера. На самом деле это не так. Огромное количество людей без профильного образования умеют правильно планировать свои денежные операции и знают, куда уходят деньги и как ими грамотно распоряжаться.

Разберем подробнее, как составить эффективный план для своей семьи и что стоит учесть.

- 1 Что такое финансовый план семьи

- 2 Зачем семье нужен бюджет и зачем его планировать

- 3 Что нужно учитывать при планировании семейного бюджета

- 3.1 Интересы всех членов семьи

- 3.2 Сбережения

- 3.3 Инфляция

- 3.4 Страхование

- 4 Как составить финансовый план семьи: пошаговая инструкция

- 4.1 Учет и анализ всех доходов семьи и расходов

- 4.2 Формирование финансовых целей исходя из доходов семьи

- 4.3 Составление таблицы доходов и расходов семьи

- 4.4 Корректировка плана в зависимости от обстоятельств

- 5 Как упростить учет доходов и расходов семьи?

- 6 Бюджет семьи: выводы

Что такое финансовый план семьи

По сути, такой план – это прогноз и планирование всех денежных операций семьи на долгосрочный период. В нем учитывается, сколько доходов получает ваша семья, сколько тратит каждый её член и на что. Вы прописываете, на что откладываете деньги и сколько для этого нужно, а также продумываете возможные риски, непредвиденные расходы и другие нюансы.

Зачем семье нужен бюджет и зачем его планировать

Есть мнение, что такое планирование позволяет хорошо экономить, но это не единственная причина. Конечно, финансовый план сэкономит вам деньги на необдуманные и бесполезные покупки, но это не главная его цель.Планирование финансов своей семьи дает возможность позволить себе намного больше за те же деньги и достичь своих финансовых целей.

С финансовым планом вы можете спрогнозировать, сколько времени вам понадобится, чтобы накопить на новую машину, квартиру, образование в другой стране и многое другое. Когда вы умеете распоряжаться своими финансами и знаете, сколько тратите, сколько можете отложить – вы превращаете желания в цели с четким сроком исполнения. Такой подход куда надежней, чем жизнь от зарплаты до зарплаты с непониманием, куда уходят деньги и почему это происходит так быстро.

Что нужно учитывать при планировании семейного бюджета

Чтобы составить грамотный план ваших финансовых потоков, нужно учитывать все возможные нюансы и обстоятельства. Их бывает довольно много, а собирать деньги на заветную цель порой нужно не один год. Важно понимать, с чем можно столкнуться и как обезопасить себя от непредвиденных расходов и потери средств.

Интересы всех членов семьи

При формировании бюджета семьи нужно учитывать интересы всех её членов. Ведь у каждого есть свои интересы, обязательные расходы и желания. Маленькому ребенку часто необходима новая одежда, вам – отдых и оздоровление. Тоже касается и индивидуальных расходов, таких как посиделки в кафе, траты на хобби, проезд и остальное. Учитывать нужно интересы не только тех, кто приносит доход в семью. Так вы избежите финансовых конфликтов.

Сбережения

Помимо денег, которые вы откладываете на определенную цель, стоит позаботиться и о сбережениях на случай форс-мажоров – например, если вас уволят с работы, или у вас появятся непредвиденные расходы. Если же у вас будет запас денег на такой случай, вы не останетесь без денег, и это не перечеркнет ваши планы на будущее.

Разумнее всего хранить сбережения в нескольких валютах: например, в рублях, долларах, евро (подойдут также японская йена, британский фунт, швейцарский франк).

Откладывать деньги можно не только дома в конверте: стоит использовать и другие инструменты. Вы можете воспользоваться инвестиционным счетом или банковским вкладом. Такие финансовые инструменты имеют свои риски, но если разобраться во всех нюансах и грамотно это использовать, эти риски сводятся к минимуму. К тому же вы сможете хотя бы немного нивелировать инфляцию за счет процента по вкладу (хотя о реальном заработке речи не идет, поскольку проценты по депозитам ниже уровня инфляции).

Можно инвестировать в государственные облигации федерального займа – процент там обычно чуть выше, чем у банков, риски минимальны, к тому же работающие официально могут получить налоговый вычет 13%. Не стоит игнорировать налоговые вычеты и кэшбэк.

Помимо средств, отложенных на форс-мажоры, стоит позаботиться и о финансовой подушке в старости. Ведь размер пенсии у нас в стране мало кому позволяет жить в свое удовольствие после 60-65 лет.. Каждый месяц откладывайте определённую сумму себе на пенсию или заведите для этого счет и начисляйте туда деньги. Еще лучше разобраться в инвестиционных инструментах и вкладывать эти деньги в консервативные активы с низким уровнем риска.

Читайте, как начать инвестировать.

Инфляция

На доходы семьи может повлиять инфляция. Если вы в начале года могли позволить себе на свою прибыль купить одно количество вещей, то к концу года на такие же деньги вы купите себе меньше. Покупательская способность денег со временем падает.

Чтобы это не отразилось на ваших накоплениях, закладывайте возможную инфляцию при формировании финансового плана. Так повышение цен не сможет существенно повлиять на ваши планы.

Страхование

Страхование – то, на чем люди часто экономят или вовсе его игнорируют. Оформляют договор страхования в основном в туристических или медицинских целях. Но мало кто заботится о возможной потере трудоспособности. Ведь все верят, что именно с ними это не случится. В итоге многим приходится столкнуться с финансовыми потерями и расходами, которые не каждая семья может потянуть без потери кормильца.

Чтобы уберечь себя от такого исхода, оформите страховку на всех работающих членов семьи в проверенной компании.

Как составить финансовый план семьи: пошаговая инструкция

Когда вы проанализировали все возможные риски, способы увеличить свой доход и сэкономить средства – можно переходить к составлению самого плана.

Учет и анализ всех доходов семьи и расходов

Регулярное заполнение таблицы доходов и расходов семьи – эффективный способ отслеживания финансовых потоков. Записывайте туда все свои доходы и расходы, без исключения. В доходах учтите не только вашу зарплату, но и другие источники прибыли, если они есть. Например, вы подрабатываете в свободное время как фрилансер, сдаете квартиру или технику в аренду. То же касается и расходов. Записывайте даже мелкие траты, такие как оплата проезда или шоколадный батончик. Делайте это каждый день в течение нескольких месяцев.

Когда такая таблица будет составлена, проанализируйте все свои затраты. Определите, какие категории расходов обязательны, на какие можно урезать бюджет или вовсе без них обойтись. Посчитайте, сколько денег вы можете откладывать после оплаты всех статей расходов. Если доходов не хватает и минимизировать расходы не получается, продумайте варианты подработки – например, можно быстро освоить востребованную онлайн профессию.

Формирование финансовых целей исходя из доходов семьи

Планирование не будет успешным без конкретных целей. Если вы копите деньги, то вы знаете, зачем и для чего вы это делаете. Поэтому важно определиться, какие финансовые цели вы перед собой ставите, сколько денег для этого нужно и сколько времени уйдет на накопление необходимой суммы.

Ваши финансовые цели могут быть долгосрочными или краткосрочными. Например, покупка квартиры или образование ребенка в будущем – долгосрочная цель. На это нужно немало средств и времени. А вот поездка на море – краткосрочная. Ранжируйте все свои цели по срокам и категориям и определите сумму, которую будете откладывать ежемесячно на каждую из них.

Для этого можно использовать наличные средства и копить деньги в конвертах, а можно завести депозит в банке. Также можно совмещать эти два способа.

Помните, что хранить большую сумму на одном счете в одном банке небезопасно. В случае банкротства банка вы можете лишиться своих средств, поэтому надежней будет распределить финансы по разным банковским организациям. И не забывайте, что сумма страхования вкладов в банке составляет 1,4 млн. рублей.

Составление таблицы доходов и расходов семьи

Когда все финансовые потоки учтены, переходите к составлению таблицы доходов и расходов семьи. Учитывайте все при этом все необходимые расходы на месяц. Не останавливайтесь только на одном способе накопления средств. Возможно, для какой-то цели выгоднее взять кредит, или одолжить деньги. Также не забудьте отложить деньги на пенсию, страхование и непредвиденные траты.

Ниже приведем простой пример финансового планирования для семьи

Источник

Таблица расходов и доходов семейного бюджета в Excel

Зачем контролировать семейный бюджет?

Проблема нехватки денег актуальна для большинства современных семей. Многие буквально мечтают о том, чтобы расплатиться с долгами и начать новую финансовую жизнь. В условиях кризиса бремя маленькой зарплаты, кредитов и долгов, затрагивает почти все семьи без исключения. Именно поэтому люди стремятся контролировать свои расходы. Суть экономии расходов не в том, что люди жадные, а в том, чтобы обрести финансовую стабильность и взглянуть на свой бюджет трезво и беспристрастно.

Проблема нехватки денег актуальна для большинства современных семей. Многие буквально мечтают о том, чтобы расплатиться с долгами и начать новую финансовую жизнь. В условиях кризиса бремя маленькой зарплаты, кредитов и долгов, затрагивает почти все семьи без исключения. Именно поэтому люди стремятся контролировать свои расходы. Суть экономии расходов не в том, что люди жадные, а в том, чтобы обрести финансовую стабильность и взглянуть на свой бюджет трезво и беспристрастно.

Польза контроля финансового потока очевидна – это снижение расходов. Чем больше вы сэкономили, тем больше уверенности в завтрашнем дне. Сэкономленные деньги можно пустить на формирование финансовой подушки, которая позволит вам некоторое время чувствовать себя комфортно, например, если вы остались без работы.

Главный враг на пути финансового контроля – это лень. Люди сначала загораются идеей контролировать семейный бюджет, а потом быстро остывают и теряют интерес к своим финансам. Чтобы избежать подобного эффекта, требуется обзавестись новой привычной – контролировать свои расходы постоянно. Самый трудный период – это первый месяц. Потом контроль входит в привычку, и вы продолжаете действовать автоматически. К тому же плоды своих «трудов» вы увидите сразу – ваши расходы удивительным образом сократятся. Вы лично убедиться в том, что некоторые траты были лишними и от них без вреда для семьи можно отказаться.

Опрос: Таблицы Excel достаточно для контроля семейного бюджета?

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

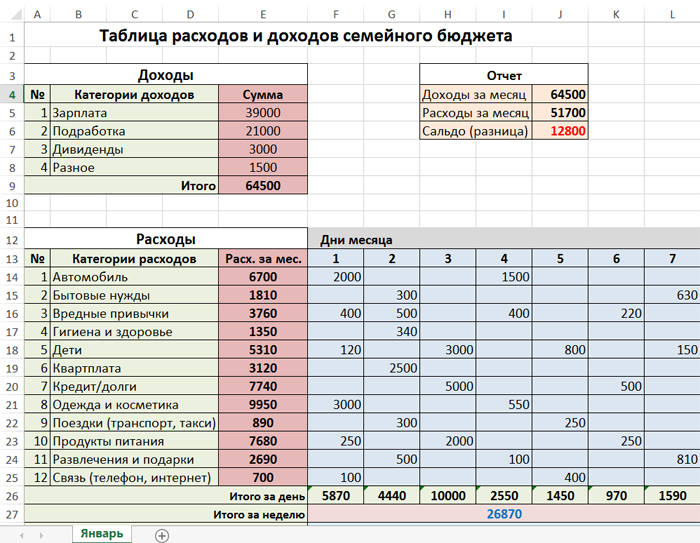

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

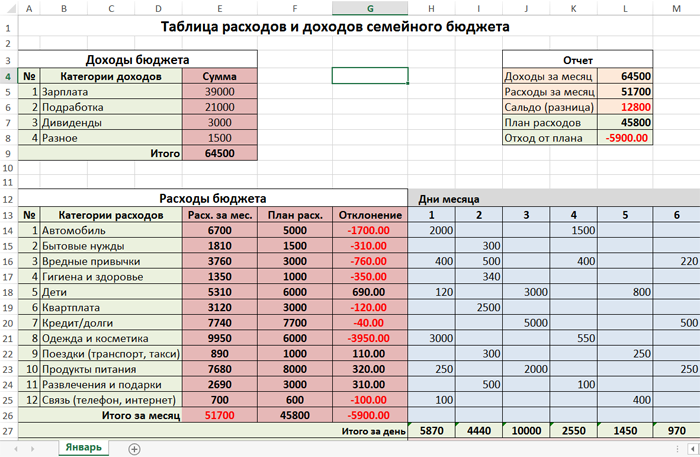

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

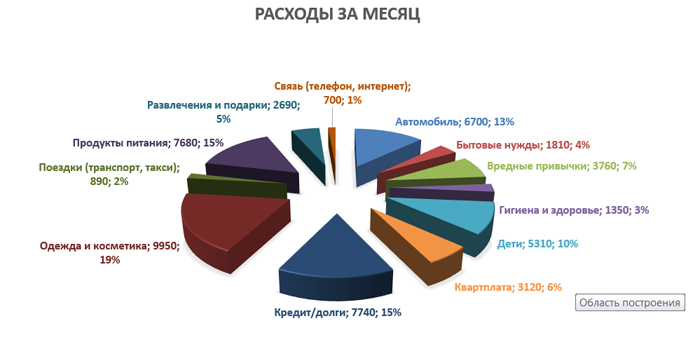

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

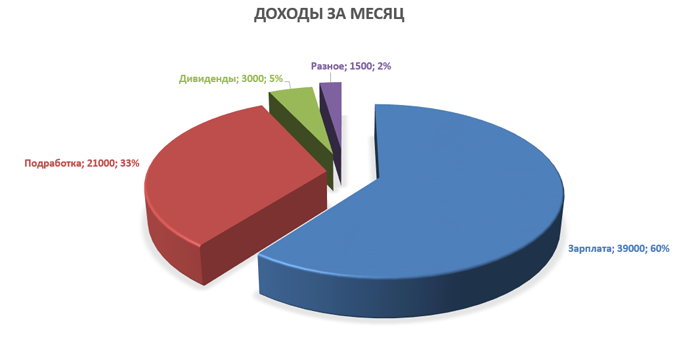

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Подборка бесплатных шаблонов Excel для составления бюджета

Бесплатно скачать готовые таблицы Excel можно по этим ссылкам:

Первые две таблицы рассмотрены в данной статье. Третья таблица подробно описана в статье про домашнюю бухгалтерию. Четвертая подборка – это архив, содержащий стандартные шаблоны из табличного процессора Excel.

Попробуйте загрузить и поработать с каждой таблицей. Рассмотрев все шаблоны, вы наверняка найдете таблицу, которая подходит именно для вашего семейного бюджета.

Таблицы Excel против программы «Домашняя бухгалтерия»: что выбрать?

У каждого способа ведения домашней бухгалтерии есть свои достоинства и недостатки. Если вы никогда не вели домашнюю бухгалтерию и слабо владеете компьютером, то лучше начинать учет финансов при помощи обычной тетради. Заносите в нее в произвольной форме все расходы и доходы, а в конце месяца берете калькулятор и сводите дебет с кредитом.

Если уровень ваших знаний позволяет пользоваться табличным процессором Excel или аналогичной программой, то смело скачивайте шаблоны таблиц домашнего бюджета и начинайте учет в электронном виде.

Когда функционал таблиц вас уже не устраивает, можно использовать специализированные программы. Начните с самого простого софта для ведения личной бухгалтерии, а уже потом, когда получите реальный опыт, можно приобрести полноценную программу для ПК или для смартфона. Более детальную информацию о программах учета финансов можно посмотреть в следующих статьях:

Плюсы использования таблиц Excel очевидны. Это простое, понятное и бесплатное решение. Также есть возможность получить дополнительные навыки работы с табличным процессором. К минусам можно отнести низкую производительность, слабую наглядность, а также ограниченный функционал.

У специализированных программ ведения семейного бюджета есть только один минус – почти весь нормальный софт является платным. Тут актуален лишь один вопрос – какая программа самая качественная и дешевая? Плюсы у программ такие: высокое быстродействие, наглядное представление данных, множество отчетов, техническая поддержка со стороны разработчика, бесплатное обновление.

Если вы хотите попробовать свои силы в сфере планирования семейного бюджета, но при этом не готовы платить деньги, то скачивайте бесплатно шаблоны таблиц и приступайте к делу. Если у вас уже есть опыт в области домашней бухгалтерии, и вы хотите использовать более совершенные инструменты, то рекомендуем установить простую и недорогую программу под названием Экономка. Рассмотрим основы ведение личной бухгалтерии при помощи «Экономки».

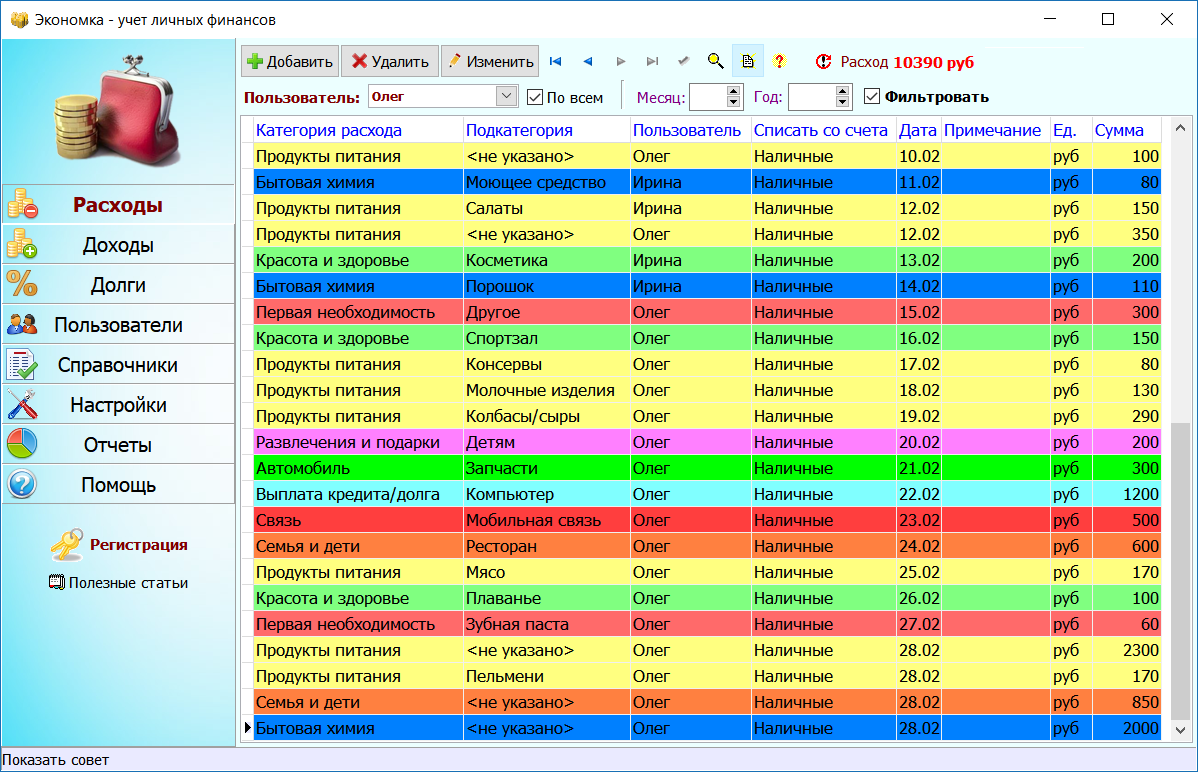

Ведение домашней бухгалтерии в программе «Экономка»

Подробное описание программы можно посмотреть на этой странице. Функционал «Экономки» устроен просто: есть два главных раздела: доходы и расходы.

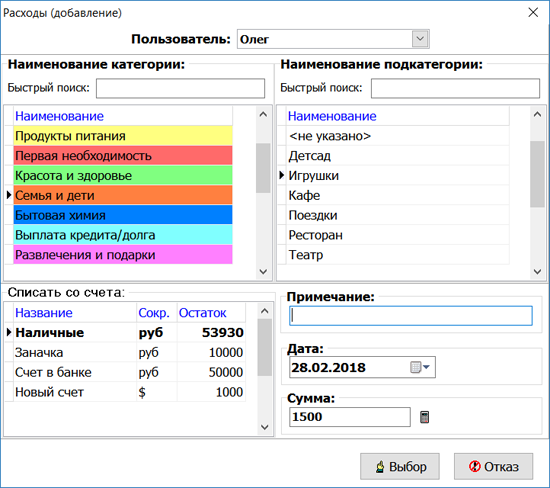

Чтобы добавить расход, нужно нажать кнопку «Добавить» (расположена вверху слева). Затем следует выбрать пользователя, категорию расхода и ввести сумму. Например, в нашем случае расходную операцию совершил пользователь Олег, категория расхода: «Семья и дети», подкатегория: «Игрушки», а сумма равна 1500 руб. Средства будут списаны со счета «Наличные».

Аналогичным образом устроен раздел «Доходы». Счета пользователей настраиваются в разделе «Пользователи». Вы можете добавить любое количество счетов в разной валюте. Например, один счет может быть рублевым, второй долларовым, третий в Евро и т.п. Принцип работы программы прост – когда вы добавляете расходную операцию, то деньги списываются с выбранного счета, а когда доходную, то деньги наоборот зачисляются на счет.

Чтобы построить отчет, нужно в разделе «Отчеты» выбрать тип отчета, указать временной интервал (если нужно) и нажать кнопку «Построить».

Как видите, все просто! Программа самостоятельно построит отчеты и укажет вам на самые затратные статьи расходов. Используя отчеты и таблицу расходов, вы сможете более эффективно управлять своим семейным бюджетом.

2.4 Мб) Windows XP/7/8/10

Видео на тему семейного бюджета в Excel

На просторах интернета есть немало видеороликов, посвященных вопросам семейного бюджета. Главное, чтобы вы не только смотрели, читали и слушали, но и на практике применяли полученные знания. Контролируя свой бюджет, вы сокращаете лишние расходы и увеличиваете накопления.

Источник