Учимся определять точку безубыточности

Точка безубыточности определяет порог прибыльности от реализации товара и означает уровень цены, объема продаж и себестоимости продукта, при которых все издержки компании будут равны выручке от реализации (т.е. прибыль = 0). Точка безубыточности предприятия является контрольной точкой для разработки стратегии ценообразования, установления цены на товар, значений максимальных скидок и проведения ценовой дискриминации. Понятие точки безубыточности производства широко используется для защиты инвестиционных проектов, утверждения бизнес плана компании. По факту точка безубыточности показывает, каким должен быть объем продаж компании при прогнозируемом уровне затрат для получение нулевой прибыли от проекта.

При расчете точки безубыточности вы должны определить ее значение в денежном выражении (объем продаж или выручка) и в натуральном выражении (в единицах продукции). Иногда рассчитывают необходимый уровень маржинальной прибыли в точке безубыточности, который означает рентабельность продаж при текущих переменных затратах на производство.

В данной статье мы рассмотрим подробно понятие «точки безубыточности производства», покажем как найти и определить точку безубыточности предприятия на простом примере, а также раскроем особенности расчета точки безубыточности для непроизводственных видов деятельности: торговли и сферы услуг.

Как рассчитать?

Универсальная формула для расчета точки безубыточности выглядит следующим образом: P*X = FC+VC(X) и означает равенство выручки от реализации фактическим затратам компании. Описание основных показателей для расчета точки безубыточности:

| Показатель в формуле | Описание |

| P | фактическая цена продажи товара покупателю, может быть средней ценой продажи продукта (в случае, когда рассчитывается точка безубыточности для группы товаров) |

| X | количество единиц продукции, которое необходимо произвести для достижения порога безубыточности продаж; другими словами это объем производства в натуральном выражении (в штуках, литрах, килограммах и т.п.) |

| FC | постоянные затраты — затраты, которые несет компания вне зависимости от того, какой объем товара она производит, такие затраты не изменяются при изменении объема производства; это все затраты, которые в любом случае будет нести компания (даже при нулевом объеме продаж); к ним относятся затраты на персонал (окладная часть), аренда помещений и любые организационные расходы компании; планируемый рекламный бюджет на развитие проекта, страховка, налоги и т.п. |

| VC(X) | переменные затраты — затраты, которые необходимо понести компании для производства 1 единицы товара. Переменные издержки напрямую зависят от объема производства и изменяются при изменении объема продаж; это могут быть затраты на сырье и упаковку продукта, затраты на обслуживание производственных мощностей при их работе (электроэнергия), затраты на приобретение товара (для магазинов), транспортные расходы, сдельная заработная плата и % от продаж, премии сотрудникам, акции по стимулированию продаж, и т.п. |

Существует несколько вариантов расчета точки безубыточности по данной формуле. Рассмотрим наиболее часто применяемые способы.

Первый вариант расчета: знаем затраты и объем продаж

На основе указанной формулы вы можете вычислить цену, при которой компания сможет достигнуть нулевой прибыли при имеющемся уровне затрат и плановом объеме продаж. В таком случае вы определите минимальный порог цены, который вам обеспечит достижение точки безубыточности проекта. Для того, чтобы рассчитать точку безубыточности таким способом, вам необходимо знать: постоянные расходы вашей компании, (переменную) себестоимость производства 1 единицы продукции и объем продаж, который вы планируете производить. Пороговое значение цены для нахождения точки безубыточности вы можете определить по формуле:

P = (FC+VC(X)) / Х, где VC(x) — это произведение себестоимости 1 единицы продукции и целевого объема продаж.

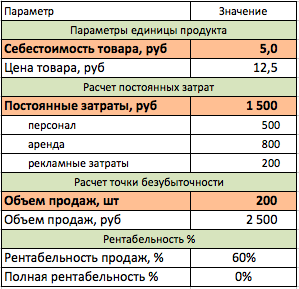

Приведем пример того, как рассчитать точку безубыточности первым способом: Мы разработали продукт с себестоимостью 5 руб и в ходе исследования рынка определили, что спрос на него составит 200 штук в месяц при условии, что стоить он будет 19 рублей. Именно такая цена является привлекательной для нашей целевой аудитории. Но нам необходимо понять, сможем ли получать доход от такой продажи? Нам необходимо рассчитать цену в точке безубыточности для проекта, зная что постоянные затраты будут составлять 1500 рублей.

Подставив в формулу имеющиеся данные мы получим: Минимальная цена = (1500+5*200)/200 = 12,5 рублей. Таким образом, при цене в 12,5 рублей наш проект станет безубыточным. Это значит, что цена в 19 рублей позволит получать нам дополнительную прибыль с продаж и будет выгодной для компании.

Второй вариант расчета: знаем цену и затраты

Данный вариант является наиболее распространенным в мировой практике. Чаще всего компания при запуске проекта знает цену, по которой рынок готов купить товар и по которой товар будет соответствовать своему рыночному позиционированию; а также знает постоянные и переменные затраты на развитие проекта. В таком случае нам необходимо определить объем, который позволит выйти на нулевую прибыль при имеющемся уровне затрат.Найти точку безубыточности в таком случае поможет формула:

X = FC / (P-VC), где VC — себестоимость 1 единицы продукции, Р — цена 1 единица товара, а FC — постоянные затраты проекта.

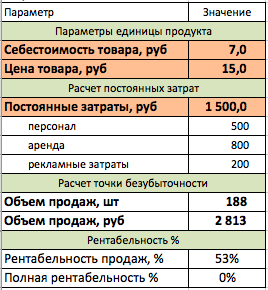

Приведем пример, как провести расчет точки безубыточности по второму способу в Excel. Предположим, мы открываем компанию по производству яблок. Мы знаем, что постоянные затраты нашего производства составят 1500 рублей, себестоимость 1 единицы будет 7 рублей, а цена отгрузки — 15 рублей. Нам необходимо рассчитать объем производства в точке безубыточности проекта — используем для этого формулу выше.

Подставив в формулу имеющиеся данные, мы получим: Объем производства в натуральном выражении= 1500 / (15-7) = 188 единиц. Умножив получившееся значение на цену — мы получим выручку, при которой наш проект станет безубыточным.

Третий вариант расчета: для сферы услуг и торговли

Данный вариант поможет определить точку безубыточности для сферы торговли (оптового, розничного, интернет — магазина) или для отрасли услуг. Если компания не является производственным предприятием, то рассчитать себестоимость 1 единицы товара для нее либо сложно, либо эти значения слишком разные, чтобы брать по ним среднее значение. Когда у торгового предприятия 1000 наименований по совершенно разной входящей цене, удобнее учитывать в расчетах целевую рентабельность продаж, а не фактические показатели себестоимости. Для отрасли услуг также удобнее рассчитывать точку безубыточности на основе целевой рентабельности работы.

Рентабельность продаж — это установленное соотношение между ценой товара и его себестоимостью. Другими словами компания определяет норму прибыли, которую он планирует зарабатывать с продажи товара (наценку на его себестоимость). Зная целевую рентабельность и постоянные затраты, можно определить необходимый размер выручки в точке безубыточности по следующей формуле:

S = FC / R, где S — выручка от продаж за период, R — целевая рентабельность продаж, а FC — постоянные затраты проекта.

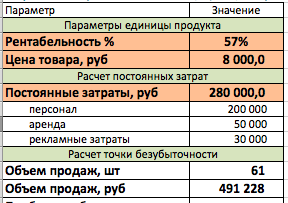

Разберем на примере такой вариант расчета. Предположим мы решили открыть компанию по оказанию консалтинговых услуг. В связи с широтой понятия наших услуг нам очень сложно определить себестоимость 1 проекта, поэтому нам проще заложить в бизнес план целевую рентабельность по проекту. Мы решили установить норму рентабельности продаж на уроне 57%. Мы прогнозируем, что наши постоянные затраты в месяц будут составлять 280 000 рублей, а средняя цена услуги будет составлять 8 000 рублей.

Таким образом, используя нашу формулу мы можем определить точку безубыточности проекта: Целевой объем продаж = 280 000 / 57% = 491 228 рублей. Предположив, что средняя цена нашей услуги будет составлять 8 000 рублей, нам для окупаемости проекта необходимо получать по 61 клиенту в месяц (491228 / 8000 = 61).

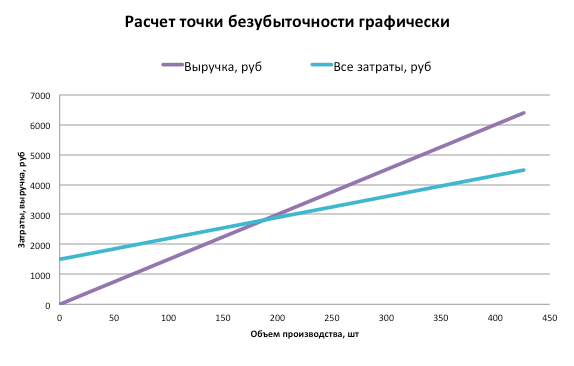

График точки безубыточности

Определить точку безубыточности проекта можно также графическим методом. Для того, чтобы построить график для нахождения точки безубыточности вам необходимо знать: уровень постоянных затрат, себестоимость 1 единицы товара и цену продажи 1 единицы товара. Затем вы должны построить 2 кривых. Первая кривая будет являться суммой всех издержек компании (и зависеть от объема производства): y = FC+VC(x). Вторая кривая будет означать выручку от продажи товара, которая будет зависеть от объема производства компании: y = px.

Пересечение двух данных кривых и будет являться точкой безубыточности проекта.

Готовые решения

Пример расчета точки безубыточности в формате Excel и пример построения графика для определения точки безубыточности в Excel вы можете скачать в разделе «Готовые шаблоны по маркетингу».

Источник

Бизнес план расчет точки безубыточности пример

При оценке любого бизнес проекта крайне важно понимать, при каких объемах продаж проект начнет приносить прибыль. Точка безубыточности — это первый рубеж на пути к окупаемости проекта и возврату своих инвестиций. Если проект убыточен (т.е. точка безубыточности не достигнута), то о возврате инвестиций можно даже не думать.

Точка безубыточности (или break-evenpoint — BEP) — это объем продаж (или величина выручки) при котором прибыль проекта равна нулю. Т.е. при таком объеме бизнес еще не зарабатывает прибыль, но уже не генерирует убытков.

В каких ситуациях полезно рассчитать точку безубыточности?

Точку безубыточности вы за 5 минут можете рассчитать на нашем сайте онлайн:

Перейти к расчету точки безубыточности

Зачем нужен расчет точки безубыточности на практике?

Расчет точки безубыточности — это одно из наиболее полезных и нужных на практике знаний. В отличие от большинства коэффициентов финансового анализа, которыми пользуются не действующие предприниматели, а лишь финансовые аналитики, знание точки безубыточности своего бизнеса необходимо именно в практической деятельности.

Рассчитать точку безубыточности крайне полезно в следующих ситуациях:

- В самом начале, на старте нового проекта. Не секрет, что новые бизнес проекты необходимо «раскручивать», т.е. увеличивать выручку и объемы продаж. Большинство «стартапов» в первые месяцы приносят убыток вместо прибыли. Переход из зоны убытка в зону прибыли — очень важный рубеж реализации любого бизнес проекта. Как правило точку безубыточности рассчитывают еще при планировании проекта — на этапе написания бизнес-плана.

- В кризис или период спада, для того, чтобы понять, на сколько могут упасть продажи. Любой бизнес рано или поздно переживает период спада. И в этот момент важно знать — насколько можно «упасть», чтобы не войти обратно из зоны прибыли в зону убытка.

Деление затрат на постоянные и переменные

Прежде чем рассчитать точку безубыточности, важно разделить все затраты на постоянные и переменные:

Постоянные затраты — те, величина которых не изменяется при изменении объема продаж. Например:

- аренда помещения;

- амортизация;

- окладная часть заработной платы;

- расходы на обслуживание оборудования …

При отнесении затрат в группу «постоянных», важно понимать, что сумма затрат существенно не изменится, даже если объем продаж вырастет (или сократится) в 2, 5 и даже 10 раз.

Переменные — затраты, величина которых напрямую связана с объемом выпуска продукции (продаж товаров или услуг). К таким расходам как правило относятся:

- расходы на сырье и материалы, используемые в ходе производства;

- сдельная заработная плата основного персонала;

- начисления на сдельную заработную плату …

Суть проста — для того, чтобы продать 10 шариковых ручек, мне надо было их сначала купить. Если я плачу по 2 рубля за каждую произведенную единицу товара, то при объеме производства в 10 единиц, я заплачу 20 рублей, а при объеме производства в 100 единиц — 200 рублей.

Внимание! Одна и та же статья затрат может относиться как к переменным, так и к постоянным затратам.

Например, заработная плата может быть как переменными, так и постоянными затратами в зависимости от того какая база служит основой для начисления:

- при сдельной системе — объем выпуска (переменные затраты);

- при повременно системе — время нахождения на работе (постоянные затраты)

Алгоритм расчета точки безубыточности в натуральном выражении

Для того, чтобы рассчитать точку безубыточности своего проекта или бизнеса в натуральном выражении, необходимо знать следующее:

- Сумму постоянных расходов за месяц (FC– fixedcost);

- Цену товара (или услуги) (P– price);

- Средние переменные затраты на единицу продукции (AVC– averagevariablecost)

Формула расчета точки безубыточности в натуральном выражении:

BEP=FC/(P-AVC)

Суть расчета можно разобрать на условном примере и очень упрощенном примере.

Вводные:

Вы арендуете склад за 30 000 рублей в месяц. Кроме аренды постоянных расходов у вас нет. Со склада вы продаете единственный товар — лопаты по 100 рублей за единицу товара. При этом закупочная стоимость лопат — 70 рублей.

Расчет точки безубыточности (ТБ):

ТБ = 30 000/(100-70) = 1000 единиц

Вывод:

Для того, чтобы окупать арендную плату (постоянные затраты) требуется продавать не менее 1000 единиц товаров (лопат), при условии, что наценка на каждую лопату составляет 30 рублей.

Суть расчета точки безубыточности в натуральном выражении заключается в том, чтобы определить сколько единиц товара необходимо продать, чтобы окупить постоянные затраты бизнеса.

Алгоритм расчета точки безубыточности в денежном выражении

На практике предприятия продают десятки, сотни и даже тысячи единиц товаров (услуг). В такой ситуации расчет точки безубыточности в натуральном выражении становится бессмысленным. Для подобных ситуаций применим расчет точки безубыточности в денежном выражении.

В денежном выражении рассчитать точку безубыточности еще проще. Для того, чтобы рассчитать точку безубыточности своего проекта или бизнеса в денежном выражении, необходимо знать следующее:

- Выручку за месяц (TR– totalrevnue);

- Сумму переменных затрат за месяц (VC – variablecost);

- Сумму постоянных затрат за месяц (FC – fixed cost)

Расчета самой точки безубыточности необходимо проводить в 2 этапа:

- Рассчитать коэффициент маржинального дохода (КMR).

Введем следующие понятия:

Маржинальный доход (MR) = Выручка за месяц (TR) — Сумма переменных затрат за месяц (VC)

MR=TR—VC

Коэффициент маржинального дохода (КMR) = Маржинальный доход (MR)/ Выручка за месяц (TR)

КMR=MR/TR

- Рассчитать точку безубыточности в денежном выражении:

BEP=FC/KMR

Продолжим наш простой пример:

Вводные:

Вы арендуете склад за 30 000 рублей в месяц. Кроме аренды постоянных расходов у вас нет. Со склада вы продаете единственный товар — лопаты. Выручка за прошлый месяц составила 120 000 рублей, переменные расходы — 84 000 рублей.

Расчет точки безубыточности (ТБ):

КMR= (120 000 — 84 000)/120 000 = 0,3

ТБ = 30 000/0,3 = 100 000 рублей

Вывод:

Для того, чтобы окупать арендную плату (постоянные затраты) требуется продавать товара на сумму не менее 100 000 рублей, при условии, что маржинальный доход составляет 30% от цены реализации.

Легко заметить, что расчет точки безубыточности в натуральном и денежном выражении дал одни и те же результаты: 1000 единиц х 100 рублей за единицу = 100 000 рублей выручки

Пример расчета точки безубыточности

Предлагаю рассмотреть еще один пример расчета точки безубыточности, где все цифры основаны на реальных, а не вымышленных данных.

Вводные:

Бизнес-план открытия розничного магазина предполагает, что на десятый месяц реализации проекта средний чек составит 230 рублей. Средняя наценка розничной цены на закупочную цену товара — 43%. Сумма постоянных затрат (включая коммунальные расходы, заработную плату продавцов, налоги, расходы на бухгалтерское обслуживание … ) составляют 72 776 рублей в месяц.

Расчет точки безубыточности (ТБ):

- Маржинальный доход (MR) с одной продажи в среднем = 230 х 43/143 = 69 рублей

- Коэффициент маржинального дохода (КMR) = 69/230 = 0,3

- Точка безубыточности (ТБден ) в денежном выражении = 72 776/0,3 = 242 586 рублей

- Точка безубыточности (ТБнат) в натуральном выражении = 242 586/230 = 1055 продаж в месяц

Вывод:

Для того, чтобы магазин смог покрыть все постоянные затрат и работать без убытка, необходимо достичь уровня выручки в 242 586 рублей в месяц. При условии, что средний чек около 230 рублей — за месяц должно быть обслужено не менее 1055 покупателей, в среднем за день — 35 покупателей.

На нашем сайте вы можете легко рассчитать точку безубыточности проекта. Для этого можно перейти по ссылке ниже. Читать инструкцию, как пользоваться расчетом, можно здесь.

Источник