Плата для стартапа: какой инвестор нужен начинающему проекту

Чтобы превратить идею в настоящий бизнес, нужно несколько составляющих: уникальный для отрасли замысел, маркетинговый план и самое главное — знания о том, как найти инвесторов и убедить их вложиться в проект.

В зависимости от того, на каком этапе развития находится компания, некоторые варианты финансирования могут быть более приоритетными. Как же привлечь инвестиции, исходя из срока существования стартапа, чтобы помочь ему выстрелить и превратиться в «единорога»?

На этапе идеи

Время разработки концепции и продумывания деталей. На этом этапе стартапу нужны деньги для решения базовых задач, например написания четкого бизнес-плана. Для этого привлекают личный капитал и финансовую помощь от людей, которые знают основателя проекта лично. Преимущества собственных денег в том, что они позволяют полностью контролировать свой бизнес, не бояться влияния внешних инвесторов, а также избежать долгов, если идея провалится.

Яркий пример инвестиций на этапе идеи — компания SalesForce. Первыми источниками ее финансирования были личные сбережения Марка Бениоффа, основателя проекта и автора идеи предоставления услуг по подписке, и частные инвестиции от Ларри Эллисона, сооснователя корпорации Oracle. Личное знакомство Бениоффа и Эллисона сыграло свою роль: они вместе работали в Oracle, и Бениофф получил хорошую поддержку своей идеи, когда рассказал о ней Эллисону. Однако по мере развития стартапа собственных денег становится недостаточно. Бизнесу, который хочет развиваться, не обойтись без внешних инвесторов.

Стадия Pre-Seed

Поддержание роста и тестирование рынка, когда становятся нужны дополнительные финансы, но крупные инвесторы неохотно дают большие деньги на посевной и предпосевной стадиях. Поэтому основатели стартапов обращаются к краудфандингу, акселерационным программам и бизнес-ангелам.

Краудфандинг — инструмент, доступный каждому. Предприниматели рассказывают на специальных сайтах о своей идее, после чего люди с самых разных точек планеты могут познакомиться с ней и профинансировать. У краудфандинга нет жесткого ограничения по сумме инвестиций, и кажется, что таким способом можно потратить годы на сбор слишком незначительных сумм. Но многие стартапы получили свои первые миллионы финансирования именно так. Например, компания Skinners, которая придумала очень прочную дышащую обувь, которую можно надевать как носки, собрала с помощью краудфандинга более $1,6 млн, хотя рассчитывала всего на $25 000. Кроме того, краудфандинг — это безвозмездный способ получить деньги, не передавая акции компании. Через него можно протестировать, насколько идея проекта находит отклик у пользователей.

Перспективные стартапы с сильной идеей и сформированной командой могут стать частью инкубаторов или акселераторов. В качестве преимуществ участники акселерационной программы получают наставничество от экспертов своей отрасли, сильный нетворкинг и больше возможностей для получения инвестиций: одно упоминание о том, что стартап прошел известный акселератор, может стать решающим аргументом для инвесторов.

Участие в программе не гарантирует финансирования. Несмотря на это, в акселераторы вроде Ycombinator, 500 Startups, Plug and Play конкурс больше, чем в Harvard Business School. Например, в Ycombinator попадают около 100 проектов из 10 000 кандидатов, а в 500 Startups —только 20 из 1800. Участниками акселерационных программ в свое время были Airbnb (стоимость по последней оценке — $31 млрд), Dropbox (стоимость — $10 млрд) и многие другие компании, которые сейчас стоят миллиарды долларов.

Еще одним источником финансирования на стадии «пре-сид» могут стать бизнес-ангелы. В отличие от инвестиционных фондов, которые приходят на более поздних стадиях развития проекта, ангелы вкладываются на ранних этапах. Их инвестиции меньше, но доступнее для развивающихся стартапов: $25 000-100 000. Самые перспективные проекты даже на начальных этапах могут получить больше. Например, в 2004 году Питер Тиль был первым внешним инвестором Facebook и купил акции компании на сумму $0,5 млн. В 2012 году сразу после IPO Тиль продал свои акции и получил за них $640 млн.

Когда частные инвесторы вкладывают деньги в компанию, они получают некоторую долю. Чем раньше инвестор финансирует проект, тем меньше денег может вложить и тем больший процент в доле получит. Некоторые бизнес-ангелы просят место в совете директоров и помогают развитию не только финансами, но и своей экспертизой.

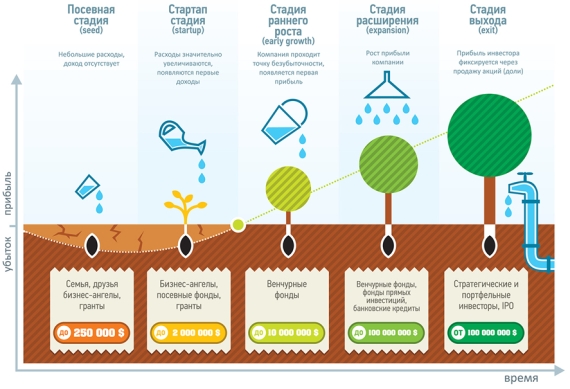

Посевная

Когда бизнес-модель расписана и стартап начинает получать первых клиентов, наступает время посевной стадии инвестирования. Инвесторы предполагают, что на этом этапе предприниматель уже добился определенных результатов и теперь ищет способы подтвердить, что его успех — не удача, а результат работающего бизнес-плана.

Посевная стадия — это переход от частных инвестиций к инвестиционным фондам. Стартапы этого уровня получают финансирование от венчурных капиталистов и через венчурный долг. Средний чек инвестиций на этом этапе — от $1 млн до $30 млн.

Если бизнес-ангелы обычно вкладывают собственные деньги, то венчурные капиталисты распоряжаются финансами венчурных фондов. У них разный подход. Венчурный капиталист — это профессия, поэтому требовательности к работе стартапа у него гораздо больше: вплоть до участия в операционном управлении и влияния на ключевые решения. Эксперт инвестирует деньги и помогает компании своими знаниями, выводит на успешные продажи.

Фонды и партнеры почти всегда специализируются не только на крупных сферах, но и на отдельных направлениях: вкладывают не вообще в технологии, а только в MedTech или только в GreenTech. Например, венчурный фонд Mindrock, который основали Павел Черкашин и Роман Собачевский, инвестирует в проекты, связанные только с технологией блокчейн. Впрочем, самые крупные венчурные фонды инвестируют более свободно. Знаменитый Sequoia Capital финансировал в множество проектов, которые позже стали миллиардными корпорациями: Apple, Google, PayPal, WhatsApp, YouTube, Instagram, LinkedIn и другие.

Недавно в Кремниевой долине появился новый тренд — корпоративные венчурные фонды. Кошмарный сон крупного предпринимателя — пропустить молодой стартап, который изменит правила игры или уничтожит индустрию. Это называют «эффектом Kodak». Поэтому в корпорациях возникают собственные венчурные фонды, которые постоянно ищут и внедряют инновации. Их главная цель — найти стартапы, которые могут убить их бизнес, и интегрировать в свою компанию раньше, чем проект станет самостоятельным. Проекты, которые уже имеют венчурную поддержку, могут взять венчурный долг. По сути, это кредит, который позволяет получить деньги, не сдавая капитал компании. Правда, и погашать его придется вне зависимости от того, будет ли проект прибыльным.

Для ранних

На этом этапе рисков инвестора становится меньше: работа компании уже организована, есть масштабируемый рынок, увеличивается объем продаж. Поэтому, начиная с ранней стадии, в инвестирование компании заходят более крупные игроки — суперангелы, а также используется доходное финансирование. Средний чек этого периода варьируется в границах от $1 млн до $30 млн.

Суперангелы — это промежуточное звено между традиционными бизнес-ангелами и крупными венчурными фондами, отозвавшееся на потребность рынка. Долгое время между бизнес-ангелами и венчурными фондами была нейтральная зона, в которой инвестиции для бизнес-ангелов были слишком большими, а для фондов — неинтересными из-за слишком незначительных сумм. Но именно эти суммы хотели бы получать многие стартапы на ранней стадии развития: от $0,5 млн до $1 млн. Так возникло новое направление в инвестициях, и появились частные инвесторы, которые могут оперировать крупными суммами, но быстро принимают решения и могут заключать на порядок больше сделок по сравнению с фондами. В отличие от бизнес-ангелов инвестирование — профессия суперангела. Самый яркий пример суперангела — Рон Конвей. Он инвестировал в Google, Groupon, Facebook, Twitter, LinkedIn и еще 700 разных проектов. Одно только заявление стартапа «В нас вложился Рон» повышает его стоимость и помогает закрыть раунд не за месяцы и годы, а всего за несколько недель.

Доходное финансирование — еще один неплохой вариант получения инвестиций на ранней стадии. Особенно он актуален для тех стартапов, которые не хотят терять контрольное управление своим капиталом. Проект получает финансы авансом в обмен на отказ от фиксированного процента будущих ежемесячных доходов, пока кредит не будет полностью погашен.

Расти большой

Проект успешно пережил несколько стадий запуска, развивает инфраструктуру и стремится к росту. На этом этапе возможностей для получения инвестиций гораздо больше, а средний чек существенно выше — порядка $10 млн. Помимо получения финансовой помощи от суперангелов и венчурных фондов, которые все еще актуальны на этом этапе, компания может взять банковский кредит. Этим способом можно получить деньги, не передавая акции компании. На стадии роста публичная компания может стать частной. Это происходит, если частная акционерная компания полностью выкупает стартап и получает 100% ее прибыли.

Как инвесторы Кремниевой долины выбирают стартапы для финансирования? Все начинается со знакомства с основателем стартапа. Он рассказывает инвесторам свою идею, показывает наработки. Важны три аспекта: существует ли реальная проблема, которую решает стартап; какое решение предлагает компания; какая команда будет решать эту задачу. Большинство инвесторов считают, что сильная команда важнее идеи: первую можно всегда доработать, но вот изменить команду, которая будет ее воплощать, куда сложнее. Оценить, сильна ли каждая конкретная команда, можно только через общение с ней. У инвесторов есть убеждение: если твой прошлый бизнес — это ларек по ремонту обуви, свой следующий бизнес ты будешь строить так же. Поэтому в команде обязательно должен быть человеком с опытом участия в глобальных проектах и владеющий подходящими навыками. Часто стартапы приходят к инвесторам по рекомендации: от знакомых, других инвесторов, от основателей компаний, в которые этот инвестор уже финансировал. К таким проектам обычно присматриваются внимательнее.

Источник

Оценка венчурного проекта на стадии посева и MVP

Любой, уважающий себя, предприниматель не станет развивать свой проект, не изучив, хотя бы основу основ ведения бизнеса, его составные части и перспективы участия третьих лиц. Что касательно стартап-проектов, то это особая статья оценки со стороны венчурного инвестора.

Основные этапы инвестирования в проекты *

Начальная стадия стартапа:

- Предшествующая посевной стадия (pre-seed stage)

- Посевная стадия (seed stage)

- Прототип (prototype)

- Работающий прототип (working prototype)

Запуск проекта в эксплуатацию или продукта в производство:

- Запуск, или ранняя стартап-стадия (launch, or early startup stage)

- Стартап-стадия (startup stage)

- Работа с первыми клиентами, или поздняя стартап-стадия (first clients, or late startup stage)

Пост-стартап-стадия:

- Стадия роста (growth stage)

- Стадия расширения (expansion stage)

- Стадия выхода (exit stage)

Я специально взял обрезанную версию списка, так как многие пункты (которые специально пропустил!), не очень хорошо подходят к реалиям российского рынка венчурной новации. Начнем движение в обратном направлении, так как самое расплывчатое понимание цены и оценки проекта на самых ранних стадиях.

- Пост-стартап-стадии— это самые рассчитываемые периоды развития. К этому времени в компании собирается настолько большой объем информации о внутренних процесса и о рынке, что расчет по основным элементам эффективности инвестиций осуществляется в течении нескольких дней и процент учета всех факторов стремится к 85-90%.

- Стартап-стадии — пусть и менее комфортны, чем пост-стадии, но так же просчитываемы. Проект данного уровня уже обязан иметь как минимум первичную статистику о посетителях, клиентах и даже первый cash-flow (особо стремящиеся!). Расчет долей конверсии, перспективы увеличения трафика, взятые из опыта проведенных мероприятий по продвижению, все это прекрасная почва к планированию. Поэтому, оценка данных проектов инвесторами, будет осуществляться по строгим законам инвестиционного анализа.

- Ну, и наконец, стадии: seeds и prototypes — самые высокорискованные и сложные в оценке. Проще говоря — это инвестиция помноженная на ноль. Мы на данном этапе не имеем ничего, кроме идеи или MPV. Нам неоткуда взять бизнес-модель, так как для её расчетов требуются статистические данные. А откуда их взять, тем более свои, реальные данные?

И, тем не менее, инвесторы, с готовностью входят в проекты, предварительно рассчитав свои риски. Итак, критерии и способы оценки стартапа на стадии идеи или прототипа, которые используют венчурные инвесторы:

— Очень важный момент для инвестора — это команда, которая представляет свой проект. Времена, когда инвестиции получали сильные предприниматели, не имеющие, прикрытых технических и маркетинговых сторон, уже канули в лету. Сейчас, если команда не состоит из специалистов, которые охватываю все стороны проекта (разработка, продвижение, дизайн), шансов на получение финансирования очень мало.

«Если команда не сбалансирована, я не буду инвестировать в нее» — бизнес-ангел Игорь Рябенький

—Потенциальная привлекательность проекта, основана на расчетах не процента от доли, а возможности увеличения дохода в 3-5 раз.Этот подход отражает не количественную составляющую инвестиционного расчета, а качественную. Точками соприкосновения будут являться официальные (а еще лучше — неофициальные!) данные о развитии похожих проектов из Вашего сегмента.

— Но есть и обратный подход к анализу перспектив стартапа — оценка доли. Команда проекта указывает процент, который они готовы обменять на финансовую поддержку, а инвестор анализирует это предложение через призму: самооценки доли командой (цена предложения), перспективность развития, уровень размытия доли для следующих раундов привлечения инвестиций. И, если данная динамика его устраивает — осуществляется вход в проект.

— Так же, многие инвесторы и аналитики оцениваю стартап на посевных стадиях, используя общепринятую мировую или федеральную статистику. Приведу пример: ценовой ориентир по географии проекта — проект из Израиля, в среднем, обходится в 1,7$-2,5$ млн, а в России всего — 0,8$млн; средняя оценка рынка в сферах, например — биотехнологии (примерно 13$ млн. привлеченных инвестиций), реальный сектор (примерно 19$ млн. привлеченных инвестиций)**. Так же, очень часто приличным подспорьем в привлекательности стартапа, является — ранее успешные в реализации проекты. Хотя, этот аспект довольно спорный.

Руководитель венчурной компании the Untitled Константин Синюшин, о ранее взлетевших проектах в команде стартапа — “Такие команды “лажают” не реже”

Итак, мы рассмотрели несколько основных критериев первичной экспертизы проекта. Конечно же, мы изложили лишь малую часть, ведь подходов и взглядом большое количество и каждый венчурный фонд или бизнес-ангел имеет свой персональный опыт в подобной оценке. Это верхушка айсберга, изучение которой мы только начали и собираемся далее развивать это направление.

В связи с этим, команда MY DRAFT, предлагает всем, кому интересен вопрос оценки проектов на ранней стадии развития, принять участие в совместном изучении этого направления. Предлагайте проекты и мы проведем их анализ, а затем предоставим отчет в нашем блоге.

Предложения о проектах, анализ которых, Вам интересен, присылайте нам на почту hello@my-draft.ru

**Данные представлены только для проектов на этапах стартап и выше

P.S. Данная статья не является переводом с другого языка и не является ре-райтом. Поэтому автор, надеется на то, что Вам не составит труда оценить её.

Источники аналитической информации: Википедия, РБК Инновация.

Источник