- Управленческий бизнес план

- Бизнес план как форма управленческого решения

- Планирование как важнейшая функция менеджмента

- Готовые работы на аналогичную тему

- Особенности планирования в организации

- Управленческий бизнес-план

- История[править | править код]

- Определение[править | править код]

- Планирование и бизнес-планирование[править | править код]

- Цели и задачи составления бизнес-плана[править | править код]

- Методы составления бизнес-плана[править | править код]

- Методика UNIDO[править | править код]

- Методика ТАСИС[править | править код]

- Методика ЕБРР[править | править код]

- Методика KPMG[править | править код]

- Методика Ernst&Young[править | править код]

- Бизнес-планирование в России[править | править код]

Управленческий бизнес план

:.

:.| Современная технология планирования позволяет использовать бизнес план в качестве основы управления текущей деятельностью и развитием компании. Эффективное управление на этом уровне осуществляется путем разработки управленческого бизнес плана (УБП), объединяющего основные элементы стратегического и оперативного планирования. Введение термина «управленческий бизнес-план», более точно отражает концептуальную задачу данного типа бизнес плана по сравнению с распространенным в литературе термином «бизнес-план компании».

Концептуальной задачей УБП в целом является фиксирование вектора целей компании или бизнес единицы, а также алгоритмов и ресурсов их достижения. Данный тип бизнес плана более конкретен, по сравнению со стратегическим планом, и позволяет задать четкие цели компании на короткий период (как правило, на год), а также подробный алгоритм действий по достижению поставленных целей. Помимо этого, УБП позволяет решить и еще одну из задач управления — координацию действий между различными участниками, так как каждый участник играет свою роль, имеет свой круг обязанностей и задач. По существу, УБП представляет собой перечень конкретных действий для руководителей, описывает роль, которую каждое подразделение компании или бизнес единицы должно сыграть в процессе достижения поставленных целей. Можно выделить три типа бизнес планов, которые важны в формальном процессе планирования как функции управления бизнесом:

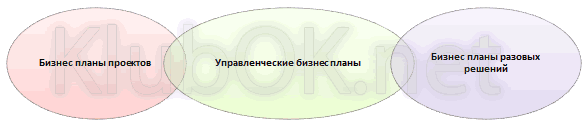

На рисунке 8.1 показана взаимосвязь семейства бизнес планов, которые могут быть разработаны в компании.

В центре всей системы планирования — УБП. Он является ключевым звеном всего процесса бизнес планирования. УБП, является наиболее приемлемым типом стратегического плана для малых и средних компаний, и включает в себя подробные планы отдельных подразделений или функциональных направлений деятельности. Результатом разработки данного типа бизнес плана должны стать согласованная стратегия и подробный алгоритм действий с указанием конкретных шагов и ключевых показателей деятельности по достижению поставленных целей. Бизнес планы проектов связаны с конкретными проектами, требующими определенных капиталовложений. Необходимость подготовки такого типа бизнес плана возникает тогда, когда менеджменту необходимо принять решение по капитальным затратам, исходя из того, что все проекты должны быть направлены на оптимальное достижение интересов компании. Данный тип бизнес планов может как быть частью УБП, так и отдельным элементом реализации стратегии компании. Бизнес планы разовых решений подготавливаются «по требованию». Это не означает, что они никак не связаны с другими типами бизнес планов, наоборот, подготовка такого типа бизнес-плана позволяет успешно решить конкретную задачу УБП. Например, бизнес план по внедрению новой услуги в бизнес единице, может быть отработан в дополнение к УБП этой бизнес единицы. В УБП используются обычно все процедуры стратегического планирования, но они более усечены по глубине проработки и времени реализации. Это связано с ограниченной возможностью руководства небольшой компании построить сложные стратегические планы и прогнозы. Основное внимание уделяется более четкой формулировке целей в рамках ограниченного временного горизонта, а также составлению подробного плана действий по достижению поставленных целей. Составление УБП исходит из положения, что компания разработала стратегию, которой она придерживается в соответствии с поставленными целями. Так, при определении стратегии более целесообразно ориентироваться на эволюционное состояние компании (S-кривая). Логика построения УБП исходит из следующих определяющих элементов технологии планирования:

Структура УБП должна включать следующее:

УБП как модель деятельности компании или бизнес единицы строится в зависимости от возможностей внешней и потенциала внутренней среды. УБП должен дать ответ на вопрос: «где сегодня находится компания?» Используя эту информацию и сравнивая с вектором целей, можно увидеть разрыв, возникающий между «где мы есть» и «где мы хотим быть». Сокращение разрыва — главная задача составляемого УБП. При этом важно установить, какие ресурсы, способные закрыть пробел между нашим сегодняшним (начальным) состоянием и конечным положением, доступны нам сегодня и в планируемом будущем. На основе вектора целей компании определяются частные цели структурных подразделений, которые конкретизируют их задачи. Основным моментом здесь является смещение внимания с автономно работающего подразделения на понимание общей цели компании. Важнейшей проблемой определения целей подразделений является их четкое количественное выражение, что предполагает выбор количественной величины, характеризующей целевой показатель. При этом главными критериями выбора показателей являются их взаимосвязь с общей целью компании, понятность показателя и возможность его измерения. Реализация в компании предложенной системы планирования позволит решить главную задачу — перейти к управлению компанией через систему подготовки и реализации семейства бизнес планов. Источник Бизнес план как форма управленческого решения

Планирование как важнейшая функция менеджментаПланирование представляет собой неотъемлемую предпосылку эффективного менеджмента организации. Планирование есть составление плана будущих действий, определение способов осуществления деятельности, их содержательного и экономического наполнения. Планирование является необходимым для определения последовательных шагов, ведущих к достижению поставленной цели. Другими словами функцию планирования в организации можно назвать функцией предвидения. Планирование является первым шагом не только на этапе создания организации, но и на любом этапе ее деятельности. Опыт стран с развитой рыночной экономикой показывает, что недооценка планирования может привести к критичным для компании последствиям. Невнимание к реализации функции планирования может стать причиной финансовых и других потерь для компании, и даже привести к ее неплатежеспособности и невозможности продолжения деятельности. Планирование осуществляется на различных уровнях организационной структуры и в различных условиях, что определяет вид используемых планов и их специфические особенности. Готовые работы на аналогичную темуПолучить выполненную работу или консультацию специалиста по вашему учебному проекту Особенности планирования в организацииВнутри организации планирование осуществляется как на стратегическом, так и на операционном уровне, что позволяет компаниям структурировать планы, разбивая их на более мелкие и выстраивая иерархию. Детализация планов позволяет обеспечить их наиболее эффективное выполнение и выявить проблемы на ранней стадии. Детализация плана и общая структура планирования зависит от специфики деятельности конкретной организации и решения, принятого управляющими органами. Планы могут разрабатываться от общеорганизационного уровня до конкретного сотрудника. В процессе планирования необходимо соблюдать иерархию планов – планы более низшего уровня должны представлять собой составную часть стратегических планов организации. План для организации на любом уровне является руководством к исполнению. Планирование может использоваться как на этапе появления бизнес-идеи для ее обоснования и перспективности, так и в рамках реализации любого проекта на уже существующем предприятии. Планирование следует осуществлять независимо от того, насколько крупной является деятельности компании. В процессе планирования компания получает и анализирует информацию, а результаты этого анализа помогают в принятии управленческих решений. Управленческий бизнес-планПод бизнес-планом часто понимают исключительно план становления нового бизнеса или конкретного мероприятия. Опыт крупнейших мировых компаний показал, что такое восприятие ошибочно. Бизнес-план является серьезным аналитическим инструментом, который позволяет эффективно руководить компанией, регламентируя ее деятельность. Эффективность бизнес-плана как инструмента планирования объясняется тем, что, благодаря своей структуре, он позволяет учитывать в процессе планирования требования рынка и условия рыночной деятельности компании. Учет рыночных особенностей помогает компании более эффективно достигать собственных целей. Бизнес-план, используемый для целей текущего менеджмента и развития организации, называется управленческим бизнес-планом. В рамках управленческого бизнес-плана объединяются элементы стратегического и оперативного планирования. Управленческий бизнес-план отражает не только стратегию компании, но ее календарные планы, целевые показатели и тактику достижения целей. Управленческий бизнес-план может быть составлен как на уровне организации в целом, так и на уровне отдельной бизнес-единицы или подразделения. По сравнению с инструментами стратегического планирования, управленческий бизнес-план содержит более конкретные указания к действию, задает алгоритм достижения организационных целей и определяет место каждого элемента бизнеса в процессе деятельности. Современная технология планирования позволяет использовать бизнес план в качестве основы управления текущей деятельностью и развитием компании. Эффективное управление на этом уровне осуществляется путем разработки управленческого бизнес плана (УБП), объединяющего основные элементы стратегического и оперативного планирования. Введение термина «управленческий бизнес-план», более точно отражает концептуальную задачу данного типа бизнес плана по сравнению с распространенным в литературе термином «бизнес-план компании».

Концептуальной задачей УБП в целом является фиксирование вектора целей компании или бизнес единицы, а также алгоритмов и ресурсов их достижения. Данный тип бизнес плана более конкретен, по сравнению со стратегическим планом, и позволяет задать четкие цели компании на короткий период (как правило, на год), а также подробный алгоритм действий по достижению поставленных целей. Помимо этого, УБП позволяет решить и еще одну из задач управления — координацию действий между различными участниками, так как каждый участник играет свою роль, имеет свой круг обязанностей и задач. По существу, УБП представляет собой перечень конкретных действий для руководителей, описывает роль, которую каждое подразделение компании или бизнес единицы должно сыграть в процессе достижения поставленных целей. Можно выделить три типа бизнес планов, которые важны в формальном процессе планирования как функции управления бизнесом:

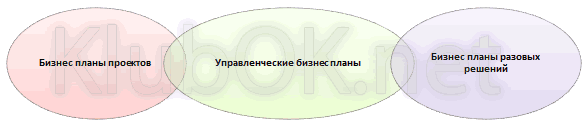

На рисунке 8.1 показана взаимосвязь семейства бизнес планов, которые могут быть разработаны в компании.

В центре всей системы планирования — УБП. Он является ключевым звеном всего процесса бизнес планирования. УБП, является наиболее приемлемым типом стратегического плана для малых и средних компаний, и включает в себя подробные планы отдельных подразделений или функциональных направлений деятельности. Результатом разработки данного типа бизнес плана должны стать согласованная стратегия и подробный алгоритм действий с указанием конкретных шагов и ключевых показателей деятельности по достижению поставленных целей. Бизнес планы проектов связаны с конкретными проектами, требующими определенных капиталовложений. Необходимость подготовки такого типа бизнес плана возникает тогда, когда менеджменту необходимо принять решение по капитальным затратам, исходя из того, что все проекты должны быть направлены на оптимальное достижение интересов компании. Данный тип бизнес планов может как быть частью УБП, так и отдельным элементом реализации стратегии компании. Бизнес планы разовых решений подготавливаются «по требованию». Это не означает, что они никак не связаны с другими типами бизнес планов, наоборот, подготовка такого типа бизнес-плана позволяет успешно решить конкретную задачу УБП. Например, бизнес план по внедрению новой услуги в бизнес единице, может быть отработан в дополнение к УБП этой бизнес единицы. В УБП используются обычно все процедуры стратегического планирования, но они более усечены по глубине проработки и времени реализации. Это связано с ограниченной возможностью руководства небольшой компании построить сложные стратегические планы и прогнозы. Основное внимание уделяется более четкой формулировке целей в рамках ограниченного временного горизонта, а также составлению подробного плана действий по достижению поставленных целей. Составление УБП исходит из положения, что компания разработала стратегию, которой она придерживается в соответствии с поставленными целями. Так, при определении стратегии более целесообразно ориентироваться на эволюционное состояние компании (S-кривая). Логика построения УБП исходит из следующих определяющих элементов технологии планирования:

Структура УБП должна включать следующее:

УБП как модель деятельности компании или бизнес единицы строится в зависимости от возможностей внешней и потенциала внутренней среды. УБП должен дать ответ на вопрос: «где сегодня находится компания?» Используя эту информацию и сравнивая с вектором целей, можно увидеть разрыв, возникающий между «где мы есть» и «где мы хотим быть». Сокращение разрыва — главная задача составляемого УБП. При этом важно установить, какие ресурсы, способные закрыть пробел между нашим сегодняшним (начальным) состоянием и конечным положением, доступны нам сегодня и в планируемом будущем. На основе вектора целей компании определяются частные цели структурных подразделений, которые конкретизируют их задачи. Основным моментом здесь является смещение внимания с автономно работающего подразделения на понимание общей цели компании. Важнейшей проблемой определения целей подразделений является их четкое количественное выражение, что предполагает выбор количественной величины, характеризующей целевой показатель. При этом главными критериями выбора показателей являются их взаимосвязь с общей целью компании, понятность показателя и возможность его измерения. Реализация в компании предложенной системы планирования позволит решить главную задачу — перейти к управлению компанией через систему подготовки и реализации семейства бизнес планов. Бизнес-план (англ. business plan) — план осуществления бизнес-операций, действий фирмы, содержащий сведения о фирме, товаре, его производстве, рынках сбыта, маркетинге, организации операций и их эффективности. Бизнес-планирование — это определение целей и путей их достижения, посредством каких-либо намеченных и разработанных программ действий, которые в процессе реализации могут корректироваться в соответствии с изменившимися обстоятельствами. История[править | править код]В СССР в качестве годового плана производственно-технической и финансовой деятельности предприятия использовался техпромфинплан. Определение[править | править код]Согласно определению «Современного экономического словаря» и «Большого экономического словаря» бизнес-план — это план, программа осуществления бизнес-операций, действий предприятия, содержащая сведения о предприятии, товаре, его производстве, рынках сбыта, маркетинге, организации операций и их эффективности[1][2]. Бизнес-план составляется в целях описания этапов и путей проведения предпринимательской операции, её выгодности и используется для убеждения партнёров (кредиторов) в целесообразности предстоящей сделки, операции[3]. В «Экономическом словаре» бизнес-план — это документ, вырабатываемый предприятием, в котором систематизируются основные аспекты намеченного коммерческого мероприятия[4]. То есть бизнес-план — это результат сводного систематического планирования деятельности предприятия; это документ стратегического плана создания/развития бизнеса предприятия, отражающий текущее состояние, цели и стратегию достижения ожидаемых потребностей и развития предприятия. Бизнес-план может быть и результатом единовременного планирования проекта для решения конкретной стратегической задачи; это основной документ инвестиционного проекта, в котором излагаются суть, основные характеристики, финансовые результаты и экономическая эффективность проекта[5]. Бизнес-планирование — это разработка бизнес-плана, то есть процедура по сбору, обработки информации, принятия системы взаимосвязанных управленческих решений с целью получения ожидаемого результата[5][6]. Планирование и бизнес-планирование[править | править код]Планирование — это процесс постановки целей и определение того, что должно быть сделано для их достижения; вид управленческой деятельности по определению будущего с постановкой целей, выбором путей и способов их достижения, разработкой планов, распределением необходимых ресурсов; повторяющийся процесс переработки информации и принятия управленческих решений как в целом по предприятию, так и по её отдельным подразделениям. Результатом планирования является план[6].

Стратегические планы отображают перспективы развития предприятия в будущем (свыше 5 лет). Среднесрочные планы (3-5 лет). Краткосрочные планы (1 год) — увязывают объём продукции с имеющимися ресурсами (производственные фонды, численность работников). Планы составляют как в количественных, так и в качественных показателях. Количественные — характеризуют объёмы продаж, увеличение прибыли, снижение себестоимости. К качественным планам относятся повышение престижа предприятия, охрана окружающей среды, повышение культурного и образовательного уровня работников предприятия. План развития предприятия включает следующие разделы:

Бизнес-планирование имеет следующие отличия от планирования[7]:

Цели и задачи составления бизнес-плана[править | править код]Бизнес-план служит двум основным целям:

Бизнес-план помогает предпринимателю решить следующие основные задачи:

Бизнес-план помогает дать ответы предпринимателю на следующие вопросы:

Методы составления бизнес-плана[править | править код]На международных инвестиционно-финансовых рынках выработаны свои определённые стандарты и методики подготовки бизнес-планов, технико-экономических обоснований и инвестиционных меморандумов. Методика UNIDO[править | править код]Организация по промышленному развитию при ООН ЮНИДО (UNIDO) разработала в 1978 году «Руководство по подготовке промышленных технико-экономических исследований»[8][9]. Общая структура бизнес-плана, в соответствии со стандартами UNIDO, должна иметь следующие параметры[10]:

Бизнес-плана разрабатывается в четыре этапа: I. на основе стратегического направления развития формулируется миссия компании/продукта; II. на основе финансовых и нефинансовых целей уточняются конкретные показатели компании/проекта, которые планируются достичь; III. выбираются цели, которые должны быть достигнуты за счет реализации стратегий развития; IV. компания оценивается через призму конкретных продуктов и рынков[11]. Методика ТАСИС[править | править код]Метод, разработанный в рамках программы ТАСИС (программа «технического содействия») для своих партнёров, является самым разветвлённым[10]:

Методика ЕБРР[править | править код]Метод Европейского банка реконструкции и развития был разработан упрощённый вариант для своих партнёров[10]:

Методика KPMG[править | править код]Методика KPMG имеет структуру бизнес-плана[12]:

Методика Ernst&Young[править | править код]Структура бизнес-плана в рамках стандартов Ernst&Young может иметь следующий вид[6]:

После разработки бизнес-плана по стандарту Ernst&Young рекомендуется составить план по удержанию ключевых сотрудников проекта, учесть риски их ухода из проекта[13]. Кроме этого необходимо проанализировать реальную потребность в финансировании проекта. Почти каждая реализация проекта на практике требует дополнительного финансирования из-за недооценки потребностей в капиталовложениях или недооценки масштаба проекта[13]. Проект должен обладать механизмом (возможностью) выхода инвестора из проекта, его замены[13]. Бизнес-планирование в России[править | править код]В СССР с 1988 года действовали «Методические рекомендации по комплексной эффективности мероприятий»[14], обобщающие лишь инвестиционные показатели. В 1994 году уже в современной России произошла унификация методов оценки инвестиционных проектов в «Методических рекомендациях по оценке эффективности инвестиционных проектов»[15]. В 1999 году вышла вторая редакция «Методических рекомендаций»[16][17]. Однако, многие кредитные организации, фонды и прочие инвесторы имели собственные требования и структуру бизнес-плана, отличные от данных методик. В настоящий момент среди крупных российских инвесторов выделяются Фонд развития промышленности[18] и другие. Источник |