- Простое товарищество: уникальный инструмент для бизнеса

- На практике совместная деятельность выглядит следующим образом:

- Особенности налогообложения договора простого товарищества:

- Преимущества договора простого товарищества по сравнению с договором переработки давальческого сырья

- Как просто юридически организовать свой стартап в форме простого товарищества

- Схема инвестирования

- Выбор юрисдикции

- Legal opinions

- Схема организации отношений

- Как мы заключили договор

- Резюме

Простое товарищество: уникальный инструмент для бизнеса

Специалисты TaxCoach объясняют, что простое товарищество, при всей кажущейся сложности его применения, — это уникальный инструмент, предоставляющий возможности для влияния на весь комплекс налоговой, имущественной и управленческой безопасности. Преимущество применения договора простого товарищества в том, что он позволяет не только связать между собой несколько компаний и/или индивидуальных предпринимателей, имеющих целью достижение совместного экономического результата, но и достаточно гибко подходить к регулированию налоговых последствий деятельности каждого из товарищей.

Так, простое товарищество помогает связать между собой самостоятельные компании отдельных циклов единого процесса (закуп, производство, сборка, монтаж, сбыт и т.д.) без создания юридического лица. Заключение договора простого товарищества торговой и производственной компаниями для производства и реализации конкретного вида продукции уже становится стандартной практикой. Торговая компания владеет коммерческими связями, навыками по сбыту товара, денежными средствами, а производственная компания — навыками производства и производственным оборудованием. Объединив свои усилия, они совместно производят и продают продукцию, а прибыль от общей деятельности делят между собой в согласованных пропорциях.

Обратившись к нормам Гражданского кодекса РФ, можно выделить следующие характерные черты Простого товарищества:

простое товарищество — это объединение двух и более лиц (товарищей). Субъектный состав простого товарищества зависит от целей совместной деятельности, для осуществления которой оно создается. Так, сторонами договора простого товарищества, заключаемого в целях осуществления предпринимательской деятельности (извлечения прибыли) могут быть только коммерческие организации и индивидуальные предприниматели; в случае создания простого товарищества для достижения иных, не запрещенных законом, целей круг субъектов, имеющих право участвовать в создании такого товарищества, Гражданским кодексом не ограничен;

простое товарищество не образует юридическое лицо — это объединение самостоятельных хозяйствующих субъектов. Т.е. юридическая конструкция (виртуальный субъект), существующая только на бумаге;

цель создания простого товарищества может быть любой: ведение производственной, торговой деятельности, строительство, разработка, ведение сельского хозяйства и т.д.;

в целях осуществления совместной деятельности товарищи вносят вклады в виде: имущества, имущественных прав, денежных средств, ценных бумаг; навыков, умений, знаний, опыта; деловых связей, деловой репутации, прав использования объектов интеллектуальной собственности и т.д. Размер, вид и стоимость вносимого каждым товарищем вклада определяется конкретными целями совместной деятельности, возможностями каждого из товарищей и их договоренностями между собой.

Схематично конструкция договора простого товарищества выглядит следующим образом:

Участвуя в договоре простого товарищества, каждый из товарищей свободен в одновременном ведении и обычной для него хозяйственной деятельности: в заключении договоров, выполнении работ, оказании услуг, осуществлении производства и/или реализации товаров не в интересах товарищества. И даже участвовать в другом Договоре простого товарищества.

Для третьих лиц при этом ничего не меняется: участники простого товарищества могут не афишировать во вне заключение такого договора (так называемое негласное товарищество). Поэтому третьи лица могут не знать, действует ли организация в своих интересах или в интересах товарищества.

Вместе с тем, например Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по НДС» закреплено: «В случае, если реализацию товаров (работ, услуг), имущественных прав осуществляет участник товарищества, исполняющий обязанности налогоплательщика налога на добавленную стоимость, при составлении этим участником товарищества счетов-фактур порядковый номер счета-фактуры через разделительный знак »/» (разделительная черта) дополняется утвержденным участником товарищества цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества» (п.1 разд.II).

На практике совместная деятельность выглядит следующим образом:

Товарищ, ведущий общие дела

В соответствии с действующим законодательством помимо «основной роли» у участника Договора Простого товарищества могут быть три различных статуса:

Участник, ведущий бухгалтерский учет общего имущества товарищей (п. 2 ст. 1043 ГК РФ);

Участник, ведущий общие дела от имени всех товарищей на основании п. 2 ст. 1044 ГК РФ;

Участник, ведущий общий учет операций, подлежащих обложению НДС в соответствии со ст. 174.1 НК РФ

При этом участник договора простого товарищества может быть наделен как одной из вышеуказанных обязанностей, так всеми вместе. Как правило, совмещение этих ролей у одного товарища удобно и в таком случае такого товарища принято называть «товарищ, ведущий общие дела» (=ТВОД).

Особенности налогообложения договора простого товарищества:

В целях налогообложения доходов каждый товарищ будет учитывать у себя не выручку, а часть прибыли (финансовый результат деятельности), которую ТВОД распределит пропорционально (или не пропорционально, как стороны установят в договоре) размеру вкладов (п.4 ст. 278 и п.9 ст. 250 НК РФ). Соответственно, налогообложение доходов осуществляется у Товарищей по их ставкам в соответствии с применяемым режимом налогообложения — ОСН или УСН.

Важно! Упрощенец, участвуя в простом товариществе, может применять только объект «Доходы минус Расходы»! ЕНВД также запрещено.

Это обстоятельство может стать непреодолимым препятствием для работы в рамках товарищества в тех случаях, когда потенциальные заказчики Товарищества тщательно анализируют финансовые показатели своих контрагентов, определяя допустимость сотрудничества, в том числе, на основе величины выручки (дохода от реализации) контрагента.

3) Финансовый результат товарищества определяется поквартально.

4) Вся деятельность в рамках простого товарищества облагается налогом на добавленную стоимость (НДС), независимо от того, какие режимы налогообложения применяют его участники. Иными словами: даже если все участники простого товарищества находятся на упрощенной системе налогообложения, вся выручка от совместной деятельности в рамках простого товарищества будет облагаться НДС. При этом также есть право на применение налоговых вычетов по НДС.

В связи с этим заключать договоры поставки товаров (оказания услуг, выполнения работ) от имени простого товарищества и выставлять по ним счета-фактуры может любой товарищ, а не только «товарищ, ведущий общие дела». А вот счета-фактуры по затратным договорам (приобретение материалов, товаров (услуг), арендная плата для целей ведения совместной деятельности) должны быть оформлены именно на товарища, ведущего общие дела.

При этом простое товарищество начисляет НДС по общим правилам: может использовать льготные ставки 10% и 0%, пользоваться освобождением от НДС определенных операций в соответствии со ст.149 НК РФ.

5) Декларацию по НДС по результатам деятельности товарищества подает один из товарищей.

Учитывая, что простое товарищество не является самостоятельным юридическим лицом и, соответственно, налогоплательщиком, НК РФ ввел специальную роль — «лицо, исполняющее обязанности плательщика НДС». Им, как правило, является ТВОД. Причем в качестве такого товарища может выступать как организация, так и индивидуальный предприниматель, вне связи с их системой налогообложения.

Участник, ведущий учет операций, предоставляет одну декларацию — как по собственным, так и по операциям простого товарищества.

Таким образом, с точки зрения налогообложения доходов Договор простого товарищества позволяет:

1) Существенно расширить резервы на применение УСН, так как при исчислении предельного размера доходов (с 2017 г. лимит — 150 млн./руб.) за основу берется не вся выручка, а распределенная в отношении Товарища чистая прибыль.

2) Выгода от легальной экономии налога с доходов особенно налицо, когда:

товарищ — «упрощенец» осуществляет вид деятельности, подпадающий под пониженные ставки единого налога, устанавливаемые на уровне субъектов РФ (например, в Свердловской области — 5% для производственных, строительных и иных видов деятельности, в других регионах есть аналогичные «плюшки»);

в совместной деятельности участвует товарищ — вновь зарегистрированный ИП, подпадающий под двухлетние налоговые каникулы по ставке 0% (для некоторых субъектов РФ).

3) Товарищам, применяющим УСН, в части операций в рамках договора простого товарищества учесть все расходы, предусмотренные гл. 25 НК РФ как расходы Товарищества, несмотря на то, что перечень расходов при применении УСН является закрытым;

4) Сохранить НДС независимо от применяемой товарищами системы налогообложения: в рамках товарищества есть обязанность начислять НДС и право воспользоваться налоговыми вычетами.

Преимущества договора простого товарищества по сравнению с договором переработки давальческого сырья

Условные исходные данные:

арендная плата, причитающаяся «Хранителю активов» за использование производственного помещения и оборудования, включая коммунальные расходы, — 1,2 млн.руб., в том числе НДС;

ФОТ производственных сотрудников, включая страховые взносы — 3 млн.руб. в месяц;

прочие расходы производства — 500 тыс.руб.

1 вариант:

Торговый дом и Производство связаны между собой договором простого товарищества. НДС в составе арендной платы полностью принимается к вычету. Общий доход от совместной деятельности распределяется между товарищами и облагается ими по своей системе налогообложения.

2 вариант:

Между Торговым домом и Производством заключен привычный договор переработки давальческого сырья. Производственная компания, также как в 1 варианте, применяет УСН с пониженной ставкой налога с доходов. Однако НДС, уплаченный арендодателю, не принимается к вычету, увеличивая себестоимость услуг по переработке.

3 вариант:

Не желая терять вычет по НДС, производственная компания переводится на общую систему налогообложения. Вместо УСН с пониженными ставками она уплачивает налог на прибыль.

| 1 вариант: Простое товарищество | 2 вариант: Переработка давальческого сырья и Производство применяет УСН | 3 вариант: Производство — это организация, применяющая ОСН | |

| Вычеты по НДС | Нет потерь | — 0,2 млн.руб./месяц (потери 2,4 млн. в год) | Нет потерь |

| Налог с доходов | Дополнительный источник экономии от 5 до 15% (в зависимости от региона) | Дополнительный источник экономии от 5 до 15% (в зависимости от региона) | — |

Мы видим тенденцию, что во втором и третьем случае нам приходится выбирать — сделать выбор в пользу НДС или налога с доходов. Выбор зависит от конкретных показателей. Простое товарищество позволяет убить сразу двух зайцев: не потерять на НДС и оптимизировать налог с доходов.

Другие особенности налогового учета деятельности в рамках договора простого товарищества:

внесение вклада в простое товарищество не учитывается в качестве расходов передающего товарища (подп. 3 ст. 270 НК РФ), что вполне обоснованно — затраты учитываются единоразово в период их несения;

имущество, имущественные и/или неимущественные права, полученные товарищем в пределах его вклада при расторжении договора и распределении общего имущества, не включаются в базу по налогу с доходов (подп.5 п.1 ст.251 НК РФ). Положительная разница соответственно облагается согласно применяемой им системе налогообложения, а отрицательная (то есть убыток) — не учитывается (п.6 ст.278 НК РФ).

налог на имущество в отношении имущества, приобретенного и (или) созданного в процессе совместной деятельности, исчисляется и уплачивается участниками договора пропорционально стоимости их вклада в общее дело. В связи с этим участник, применяющий УСН, освобождается от уплаты налога на имущество в своей доле (ст. 377 НК РФ), если, конечно, налог на имущество по этому объекту не исчисляется, исходя из его кадастровой стоимости (в этом случае налог платят все).

Говоря о налоговых последствия заключения договора простого товарищества, необходимо также упомянуть и о его недостатке — убытки простого товарищества не распределяются между товарищами и не учитываются ими при налогообложении (п. 4 ст. 278 НК РФ). Поэтому объединяться в простое товарищество для ведения деятельности, не приносящей прибыли, изначально экономически нецелесообразно.

Наряду с широкими возможностями применения договора простого товарищества в сфере налоговой оптимизации, он одновременно является полезным инструментом в разрешении некоторых сложных вопросов управления. Так, наглядный эффект от применения этой договорной конструкции достигается при использовании общего имущества, представляющего неделимый объект.

Например, объект недвижимости находится в общей собственности двух или более лиц, одно из которых не принимает непосредственного участия в оперативной деятельности. Заключение договора простого товарищества позволит второму собственнику в качестве товарища, ведущего общие дела, единолично заключать договоры аренды, договоры на обслуживание и т.п., после чего распределять уже чистый доход («все доходы минус все расходы») в пользу каждого из собственников в согласованных пропорциях.

Все описанное доказывает, что не стоит упускать из внимания такой непростой инструмент как простое товарищество.

Источник

Как просто юридически организовать свой стартап в форме простого товарищества

Имея за плечами более двенадцати лет юридической практики, в том числе в разных юрисдикциях, и в том числе в IT сфере, я хочу поделиться советами, подкрепленными реальным опытом.

Итак, это статья для предприимчивых людей, которые хотят сделать возможно свой первый самостоятельный коммерческий проект вместе с партнерами.

Правильно зафиксировать права, обязанности, ответственность и еще потом, если что вдруг иметь возможность юридически предъявить это — является очень важным для будущего проекта.

Создание юридического лица, скажем, общество с ограниченной ответственностью является одним из наиболее протоптанных дорожек и безусловно имеет свои преимущества.

Тем не менее, а что если это не подходит? Скажем, вы не хотите нести немалые первичные затраты на регистрацию, юридическое и бухгалтерское сопровождение ОООшки? А что, если проект не удастся, вы свернете по нему работу, а ликвидация юрлица куда более муторная проблема, чем создание, и поэтому нужно либо продолжать его содержать, либо отвалить круглую сумму на ликвидацию.

Я предлагаю вашему вниманию гид по такой форме ведения бизнеса как “простое товарищество”, и свой опыт применения для IT бизнес проекта.

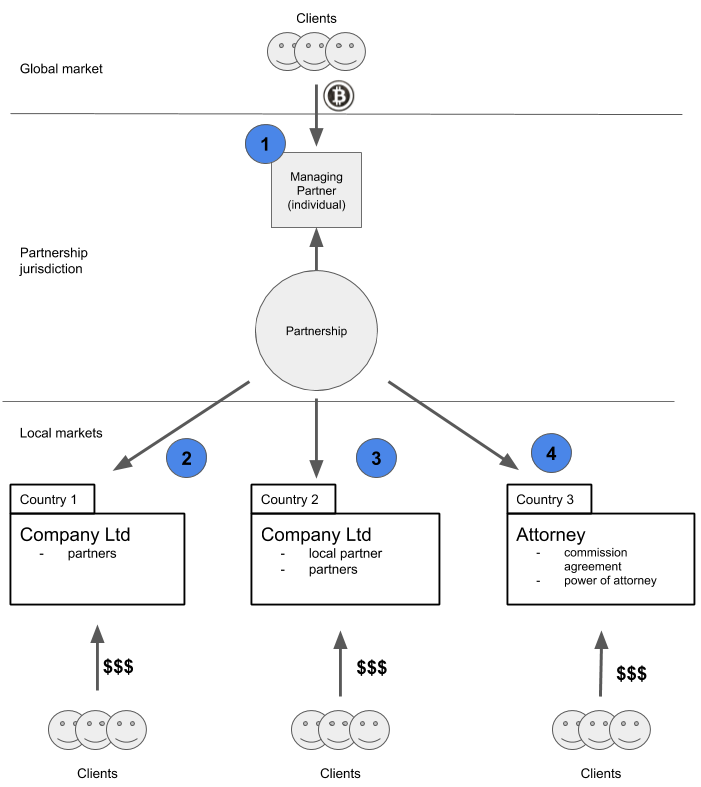

Схема инвестирования

Для организации внутренних взаимоотношений инвестирования со стороны партнеров проекта предлагается использовать форму простого товарищества (general partnership — это не дословный перевод, а концептуальный аналог в системе общего английского права), которое создается на основе договора о совместной деятельности (partnership agreement — аналогично) и не требует регистрации юридического лица.

Рекомендуемая справочная информация для начинающих:

- не нужна регистрация юридического лица

- достаточно заключить договор о совместной деятельности, определив вклады, порядок распределения прибыли, интеллектуальные права и прочие условия

- простое общество может выступать как бизнес образование и заключать сделки

- от имени общества могут выступать все партнеры или выбранный партнер или даже третье лицо по поручению (аналог наемного директора)

- нет административных затрат (юридического адреса, бухгалтера и т.п.)

- нет налогов, потому что каждый партнер несет личные обязательства по части налогов с доходов, которые получает от партнерства в той юрисдикции, где находится

- удобно для партнеров, которые находятся в разных странах

Создание юридического лица по сравнению с простым товариществом имеет недостатки потому, что независимо о того, состоится ли бизнес проект, с самого старта нужно нести немалые затраты, причем регулярно.

Недостатки регистрации юридического лица:

- затраты на регистрацию юридического лица (официальные платежи)

- затраты на юридическую услугу регистрации

- оплатить уставный капитал

- в ряде юрисдикций нерезидент учредитель должен иметь агента (представителя)

- покупка юридического адреса (регулярные затраты)

- нанять директора (регулярные затраты)

- нанять бухгалтера (регулярные затраты)

- затраты времени на старт бизнеса (1 месяц в лучшем случае)

Регистрация юридического лица в приличной юрисдикции с оплаченными затратами на первый год работы может стоить в среднем примерно $1.000 — 5.000.

Поэтому при выборе формы хозяйствования следует соотнести затраты на регистрацию предприятия с затратами на сам проект. Скажем, при стоимости проекта в $15.000, регистрация в $5.000 можно считать круглой суммой, ¼ затрат!

Также в случае неуспеха проекта, юридическое лицо остается и по нему нужно нести регулярные затраты. При этом ликвидация юридического лица может стоить даже дороже, чем регистрация и обычно куда дольше.

Следует упомянуть, что дополнительным преимуществом простого общества является то, что в случае успеха проекта, когда его перспективы уже станут ясны, то его всегда можно превратить в юридическое лицо, сделав регистрацию в обычном порядке.

Выбор юрисдикции

В разных странах есть свои особенности правового статуса простого товарищества.

Так, к примеру, по российскому праву, товарищами могут быть только индивидуальные предприниматели и коммерческие организации (ст. 1041 ГК РФ), в украинском — также могут быть и физические лица. В некоторых странах Европы ПТ не признается как юридическая сущность, а в других выступает как самостоятельное лицо, но без государственной регистрации.

В своем проекте я выбрал английское общее право (Partnership Act 1890). Для начала работы нужно составить договор — partnership agreement.

Хотя простое товарищество не является юридическим лицом и не подлежит регистрации, тем не менее может понадобиться регистрация в налоговом органе Англии только в том случае, если в составе партнерства есть британский резидент.

Я запросил юридическое заключение двух солиситоров (юристов в Англии). Далее привожу текст в оригинале с указанеим авторства и перевод.

Legal opinions

If the Partnership (or any legal entity) trades in the UK, then it will need to be registered with the HMRC for tax purposes once it has achieved the minimum VAT threshold – which I currently believe to be £50,000. If the partnership is opening a bank account in the UK, or intends to make payments in the UK from that bank account, then it will need a tax reference. If the partnership agreement is to be governed only by UK legislation and not, in itself, trade within the UK, then there is no need for there to be any HMRC registration.

Перевод:

“Если Партнерство (или любое юридическое лицо) торгует в Великобритании, то оно должно быть зарегистрировано в HMRC (налоговом органе — прим. переводчика) для целей налогообложения, как только оно достигнет минимального порогового значения НДС — которое я в настоящее время составляет 50 000 фунтов стерлингов. Если партнерство открывает банковский счет в Великобритании или намеревается осуществлять платежи в Великобритании с этого банковского счета, ему потребуется налоговая справка. Если соглашение о партнерстве должно регулироваться только законодательством Великобритании, а не торговлей внутри Великобритании, тогда нет необходимости в регистрации HMRC”.

2. Christian. The Law Firm.

[. ] You do not need to register this partnership with HM Revenue & Customs in the UK.

Перевод:

“[. ] Вам не нужно регистрировать такое партнерство в налоговом органе Великобритании.”

Право Великобритании, как мне кажется, является наиболее удобным решением для стартапа без создания юридического лица, учитывая, если ваши партнеры разбросаны по миру.

Также возможно рассматривать другие юрисдикции, но я бы придерживался такого принципа: англоговорящие страны (проще потом решать проблемы, ведь, другая юрисдикция это и другой язык), и общее право, например, Гонконг.

Впрочем, другие решения тоже могут иметь место.

Схема организации отношений

Необходимо определить состав участников, вклады и доли.

Заключаем договор о совместной деятельности (Partnership agreement по общему праву Англии). Можно двуязычный.

В договоре указываем вклады, доли, и порядок получения прибыли. Описываем проект, цели и задачи. В качестве приложения к договору идет бизнес план, презентация и ТЗ.

Тут также нужно принципиально решить, могут ли партнеры действовать от имени товарищества или они выберут одного (двух, трех… представителей). По аналогии с директором. Представителем даже может быть юридическое лицо. Если ничего не указать в договоре, то по-умолчанию, все партнеры могут действовать от имени товарищества независимо друг от друга, и каждый, действуя от имени товарищества, может приобретать права и обязанности для товарищества. Также можно определить некоторые специфические правила, например, сделки на какую-то сумму нужно коллегиальное решение и т.п.

Как упомянуто выше, простое товарищество может выступать как бизнес единица. Но в мире эту форму не много кто понимает и могут возникать затруднения во внешних сделках.

Поэтому предлагаю для внешнего представительства выбрать юридическое лицо. По началу это может быть даже какое-то знакомое юрлицо, назначив его поверенным лицом товарищества с правом заключать сделки с третьими лицами в интересах товарищества.

Такой вид отношений оформляется договором поручения между товариществом (доверитель) и компанией (поверенным).

В моем случае мы с партнерами решили следующее. Согласно договору я был назначен управляющим партнером, и был уполномочен вести бизнес отношения с участниками рынка.

Сделки от 30.000 USD требуют согласия товарищей общим удаленным голосованием простым большинством. Для общения мы создали чат в Телеграмме и согласились с тем, что все вопросы, оговоренные в нем приобретают юридически обязывающую для нас силу.

Для сделок, требующих, чтобы с нашей стороны было юридическое лицо, будет выступать один из партнеров (в составе партнеров есть физические и юридические лица).

Но для внешних отношений мы составили с этим юрлицом договор поручения и доверенность на тот, случай если нужно подтвердить полномочия. Поверенное лицо действуя в интересах простого товарищества [доверителя], все что он приобретает, является собственностью товарищества [доверителя], включая деньги, интеллектуальные права, имущество. Тем самым мы решили вопрос с банком, ведь юрлицо имеет счет и может заплатить или принять деньги.

Впрочем, это не единственная модель работы. Далее на схеме представлено другие варианты организации взаимоотношений.

В реальности все отношения приходится строить от движения денег и имущественных прав.

Управляющий партнер — физическое лицо. Он сможет управлять проектом, но вот открыть счет для предпринимательской деятельности физлицу вряд ли законно удастся где бы то ни было. Поэтому с точки зрения управления выручкой такой партнер сможет работать только с криптовалютой. Как единственная схема она подойдет в том случае, если выручка только в криптовалюте. В противном случае, ее нужно комбинировать с другими схемами. Управляющий партнер распределяет криптовалютную прибыль между другими партнерами, а те в свою очередь, будучи законопослушными гражданами своих государств, ее декларируют и платят налоги.

Создается в какой-то юрисдикции юридическое лицо (например, ООО) и становится поверенным лицом простого товарищества. В принципе, схема с простым товариществом уже не нужна, если в состав войдут те же партнеры на тех же условиях. Тем не менее, она может быть дополнительным элементом, если в расчетах есть криптовалюта, и ее не хочется светить и проводить по этому юрлицу. Мало того, вероятнее всего во многих юрисдикциях вы столкнетесь с реальными проблемами при работе с криптой и токенами, многие банки просто отказывают в обслуживании. Поэтому весьма вероятно комбинация со Схемой 1 вам просто необходима.

Создается юридическое лицо, в которое входит партнеры из просто товарищества и локальный партнер. Назовем это схемой регионального представительства. Такое юрлицо также работает по договору поручения от простого товарищества. Особенно она имеет смысл, если ваш бизнес требует локального присутствия. Тогда на местного партнера возлагается задача возглавить компанию и развивать бизнес по месту. Также решается вопрос финансами — компания спокойно откроет счет в банке, а вырученную прибыль будет распределять между партнерами.

Юридическое лицо или индивидуальный предприниматель по договору поручения от простого товарищества. Схема также хороша, так как юрлицо и ИП могут открыть счет в банке и принимать платежи от клиентов. Получаемую прибыль поверенный будет передавать партнерам простого товарищества (ведь, вся выручка принадлежит по договору поручения доверителю!), а себе оставлять комиссию за выполненную работу.

Как мы заключили договор

Эта часть является опциональной, так как способов заключить достаточно много.

В нашем случае, все партнеры находились в разных странах и встретиться было затруднительно.

Мы решили использовать современные технологии. В частности, мы составили договор в электронной форме. В договор включили блокчейн адрес каждого из нас и указали, что считаем этот договор заключенным, когда каждый партнер опубликует в блокчейне хеш сумму файла этого договора с указанных адресов. В качестве блокчейна был выбран Emercoin, и схема подписания “карусель”. Что это значит. Первый подписант создает NVS запись с хешем договора, и дальше передает эту запись на адрес следующего подписанта (по сути, как токен), и так каждый партнер по кругу, и когда запись вернется первому, круг замкнется — договор подписан. Партнеры (и все кому попал в руки этот файл) могут верифицировать адреса, участвовавшие в каруселе, и если они совпадут с оглашенными, договор считается подписанным надлежащими сторонами. И кстати, криптовыручку отправляем тоже на эти же адреса. Операционные и стратегические вопросы решаются в отдельном чате телеграмма, все согласованные там решения, признаются партнерами юридически обязывающими.

В конце, думаю, немаловажным будет заметить, что в каждой стране могут быть свои особенности с налогами и учетом. Так, для граждан и резидентов РФ есть требование уведомить налоговый орган об их участии в такого рода организации, в том числе за границей. Но простое уведомление все же лучше, чем полноценная регистрация и содержание юрлица, для только начинающего проекта. И, да, платить налоги нужно. А что поделаешь?

Резюме

В организации простого товарищества есть свои плюсы и минусы. Быть может некоторые подумают, что это все шито белыми нитками и такая форма не защитит вас юридически. Мой многолетний опыт показал, что самые железобетонные юридические схемы могут нисколько не помочь. Все может обернуться для партнеров затяжными и изнурительными судебными тяжбами, и нередко выигравший все равно ничего не получает, поскольку с должника взыскать нечего (он все давно продал, переписал на бабушку и вообще скрылся). Здравый смысл подсказывает, что дело не в самой лучшей юридической схеме, а в порядочности партнеров. В лихие 90-е (да и сейчас нередко) никто вообще письменных договоров не заключал. Пожали руки и давай работать. А если вздумал кинуть, то могут и голову прострелить. К счастью, для многих эти времена позади и в сухом остатке остается одно. Репутация.

Сейчас, когда информация о человеке распространяется с силой мысли, очень быстро может оказаться, что с кидалой просто все откажутся иметь дальше дело. А вот тут как раз и нужен договор. Не для суда (хотя и для него), а для общественного порицания. Когда на кону серьезное дело и серьезные партнеры, то авторитет — это капитал, который зарабатывается долго и нелегко, а потерять можно за секунду.

Для тех, кто наивно полагает, что “файл — это не договор”, “электронная переписка не прокатит в суде”, смею развеять сомнения. Изначально грамотно организованная юридическая работа сообразно той юрисдикции, где она ведется, в большинстве случаев поможет припереть к стенке в суде негодяя, а особенно, когда дело совсем плохо и разбирательство уже не в хозяйственной плоскости, а в уголовной. Но пусть до этого дело не доходит.

Источник