- Как правильно вести семейный бюджет

- Финансовый план семьи: 4 шага к составлению

- Что такое финансовый план семьи

- Зачем семье нужен бюджет и зачем его планировать

- Что нужно учитывать при планировании семейного бюджета

- Интересы всех членов семьи

- Сбережения

- Инфляция

- Страхование

- Как составить финансовый план семьи: пошаговая инструкция

- Учет и анализ всех доходов семьи и расходов

- Формирование финансовых целей исходя из доходов семьи

- Составление таблицы доходов и расходов семьи

- Планирование правильного семейного бюджета

- Как спланировать семейный бюджет

- Составляющие семейного бюджета

- Как вести семейный бюджет

- Таблица доходов

- Пример доходов семьи состоящей из четырех человек

- Таблица доходов

- Как распределить семейный бюджет

- Таблица расходов

- Рассмотрим расходы семьи, состоящей из четырех человек

- Таблица расходов

- Положите на весы ваши доходы и расходы

- Пример первый:

- Пример второй:

- Пример третий:

- Семейный бюджет на месяц

- Пример бюджета средней семьи с двумя детьми

- Экономия от ведения семейного бюджета

- Курсы для развития интеллекта

- Деньги и мышление миллионера

- Скорочтение за 30 дней

- Ускоряем устный счет, НЕ ментальная арифметика

- Развитие памяти и внимания у ребенка 5-10 лет

- Секреты фитнеса мозга, тренируем память, внимание, мышление, счет

- Супер-память за 30 дней

- Как улучшить память и развить внимание

- Заключение

Как правильно вести семейный бюджет

В моем окружении есть люди с разным достатком. Одни из них — мои коллеги — получают 25 000 ₽ в месяц, другие — успешные предприниматели с доходом от 100 000 ₽. Объединяет их одно — у них никогда нет денег на крупные покупки и отпуск, но несколько кредитов у каждого.

В моей семье все иначе. При ежемесячном доходе значительно меньше 100 000 ₽ мы путешествуем по два раза в год и активно инвестируем излишки. А все благодаря учету личных финансов.

В статье покажу, как семейный бюджет может помочь в решении финансовых проблем. Научу раскладывать доходы и расходы по полочкам. Покажу доступные способы ведения семейного бюджета.

У каждой семьи обязательно есть мечта: путешествовать и познавать мир, дать хорошее образование детям, построить новый дом или купить квартиру, машину, дачу. Наверное, все мечтают на пенсии позволить себе больше, чем разрешит государственное пособие. Но для одной семьи мечта превращается в реальность, а у другой нет денег, чтобы покрыть насущные потребности.

В моей семье главный мечтатель — я, муж помогает мечтам сбываться, но он не работает в Газпроме. Нам всегда было важно реализовывать все планы, поэтому к деньгам в моей семье всегда было и есть уважительное отношение. Мы давно удалили из своего лексикона выражения типа «Не в деньгах счастье», «Не были богатыми, нечего и начинать». Планирование, учет и контроль позволили нам создать подушку безопасности, ежегодно отдыхать на море и начать собирать инвестиционный портфель.

Если человек регулярно перехватывает в долг до зарплаты пару тысяч рублей, не может ответить на вопрос, сколько он тратит в месяц, а на крупную покупку берет кредит, возможно, он не умеет управлять своими финансами. И деньги начинают управлять им. Переломить ситуацию поможет семейный бюджет.

Семейный бюджет — это финансовый документ, где доходы и расходы семьи расписаны по статьям. Он помогает учитывать и контролировать личные финансы, планировать и достигать поставленных финансовых целей.

Совместный. До эпохи банковских карт в нашей семье был именно такой вариант. Муж приносил зарплату, складывал в специальное место для хранения денег. Я складывала зарплату туда же. Бюджет мы не вели, но Главным по финансам была я — распоряжалась, куда и сколько мы потратим, следила, чтобы не вышли за пределы семейного дохода.

Мы с мужем наемные работники, к тому же я бюджетник с зарплатой 25 000 ₽ в месяц. Но нам удавалось каждый месяц откладывать на дорогостоящие покупки и отпуск.

Условно-совместный. Когда все доходы стали поступать на банковские карты, я почувствовала дискомфорт. Перестала контролировать доходы и расходы. Муж предложил снимать и по-прежнему складывать наличные деньги в заветное место. Но с картами удобно и безопасно. Выход мы нашли именно в ведении семейного бюджета.

Теперь все деньги на банковских картах, но я в курсе ежедневных, ежемесячных и годовых доходов и расходов нашей семьи. Я собрала семейный совет, на котором мы обсудили этот вопрос. К счастью, противоречий не возникло.

На протяжении последних 3-х лет все члены семьи ежедневно сообщают мне свои поступления и затраты, я дисциплинированно заношу суммы в таблицу. В конце месяца мы вместе подводим итоги и планируем следующий период. В результате, каждый видит, сколько мы тратим и получаем, может запланировать покупку чего-то нового и оценить, хватит ли на это денег.

Раздельный . Знаю по опыту своих знакомых, что такой вариант бюджета распространен. Он означает, что у мужа — свои деньги, у жены — свои. Супруги договариваются, кто из них и какие расходы оплачивает. При таком порядке учет, контроль, планирование возможны только в рамках личного бюджета.

Единоличный . Возможен в семьях, где зарабатывает один из супругов и полностью контролирует другого. Или семья состоит из одного взрослого человека, например, мама-одиночка или папа-одиночка. В этом случае, кто зарабатывает, тот и главный по финансам.

Год назад моя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет своей единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, что еще не раз в жизни она поблагодарит своих родителей за такую привычку.

Источник

Финансовый план семьи: 4 шага к составлению

Многие люди не могут четко ответить на вопрос, куда уходят их деньги – независимо от уровня доходов к концу месяца они испаряются без следа. Контролировать свой бюджет поможет финансовый план семьи. Он также позволит увидеть, на какие статьи расходов уходит больше всего, где можно сэкономить и оптимизировать расходы, как отложить нужную сумму и достичь своей финансовой цели.

Может показаться, что финансовый план семьи не осилить самому без знаний финансиста или бухгалтера. На самом деле это не так. Огромное количество людей без профильного образования умеют правильно планировать свои денежные операции и знают, куда уходят деньги и как ими грамотно распоряжаться.

Разберем подробнее, как составить эффективный план для своей семьи и что стоит учесть.

- 1 Что такое финансовый план семьи

- 2 Зачем семье нужен бюджет и зачем его планировать

- 3 Что нужно учитывать при планировании семейного бюджета

- 3.1 Интересы всех членов семьи

- 3.2 Сбережения

- 3.3 Инфляция

- 3.4 Страхование

- 4 Как составить финансовый план семьи: пошаговая инструкция

- 4.1 Учет и анализ всех доходов семьи и расходов

- 4.2 Формирование финансовых целей исходя из доходов семьи

- 4.3 Составление таблицы доходов и расходов семьи

- 4.4 Корректировка плана в зависимости от обстоятельств

- 5 Как упростить учет доходов и расходов семьи?

- 6 Бюджет семьи: выводы

Что такое финансовый план семьи

По сути, такой план – это прогноз и планирование всех денежных операций семьи на долгосрочный период. В нем учитывается, сколько доходов получает ваша семья, сколько тратит каждый её член и на что. Вы прописываете, на что откладываете деньги и сколько для этого нужно, а также продумываете возможные риски, непредвиденные расходы и другие нюансы.

Зачем семье нужен бюджет и зачем его планировать

Есть мнение, что такое планирование позволяет хорошо экономить, но это не единственная причина. Конечно, финансовый план сэкономит вам деньги на необдуманные и бесполезные покупки, но это не главная его цель.Планирование финансов своей семьи дает возможность позволить себе намного больше за те же деньги и достичь своих финансовых целей.

С финансовым планом вы можете спрогнозировать, сколько времени вам понадобится, чтобы накопить на новую машину, квартиру, образование в другой стране и многое другое. Когда вы умеете распоряжаться своими финансами и знаете, сколько тратите, сколько можете отложить – вы превращаете желания в цели с четким сроком исполнения. Такой подход куда надежней, чем жизнь от зарплаты до зарплаты с непониманием, куда уходят деньги и почему это происходит так быстро.

Что нужно учитывать при планировании семейного бюджета

Чтобы составить грамотный план ваших финансовых потоков, нужно учитывать все возможные нюансы и обстоятельства. Их бывает довольно много, а собирать деньги на заветную цель порой нужно не один год. Важно понимать, с чем можно столкнуться и как обезопасить себя от непредвиденных расходов и потери средств.

Интересы всех членов семьи

При формировании бюджета семьи нужно учитывать интересы всех её членов. Ведь у каждого есть свои интересы, обязательные расходы и желания. Маленькому ребенку часто необходима новая одежда, вам – отдых и оздоровление. Тоже касается и индивидуальных расходов, таких как посиделки в кафе, траты на хобби, проезд и остальное. Учитывать нужно интересы не только тех, кто приносит доход в семью. Так вы избежите финансовых конфликтов.

Сбережения

Помимо денег, которые вы откладываете на определенную цель, стоит позаботиться и о сбережениях на случай форс-мажоров – например, если вас уволят с работы, или у вас появятся непредвиденные расходы. Если же у вас будет запас денег на такой случай, вы не останетесь без денег, и это не перечеркнет ваши планы на будущее.

Разумнее всего хранить сбережения в нескольких валютах: например, в рублях, долларах, евро (подойдут также японская йена, британский фунт, швейцарский франк).

Откладывать деньги можно не только дома в конверте: стоит использовать и другие инструменты. Вы можете воспользоваться инвестиционным счетом или банковским вкладом. Такие финансовые инструменты имеют свои риски, но если разобраться во всех нюансах и грамотно это использовать, эти риски сводятся к минимуму. К тому же вы сможете хотя бы немного нивелировать инфляцию за счет процента по вкладу (хотя о реальном заработке речи не идет, поскольку проценты по депозитам ниже уровня инфляции).

Можно инвестировать в государственные облигации федерального займа – процент там обычно чуть выше, чем у банков, риски минимальны, к тому же работающие официально могут получить налоговый вычет 13%. Не стоит игнорировать налоговые вычеты и кэшбэк.

Помимо средств, отложенных на форс-мажоры, стоит позаботиться и о финансовой подушке в старости. Ведь размер пенсии у нас в стране мало кому позволяет жить в свое удовольствие после 60-65 лет.. Каждый месяц откладывайте определённую сумму себе на пенсию или заведите для этого счет и начисляйте туда деньги. Еще лучше разобраться в инвестиционных инструментах и вкладывать эти деньги в консервативные активы с низким уровнем риска.

Читайте, как начать инвестировать.

Инфляция

На доходы семьи может повлиять инфляция. Если вы в начале года могли позволить себе на свою прибыль купить одно количество вещей, то к концу года на такие же деньги вы купите себе меньше. Покупательская способность денег со временем падает.

Чтобы это не отразилось на ваших накоплениях, закладывайте возможную инфляцию при формировании финансового плана. Так повышение цен не сможет существенно повлиять на ваши планы.

Страхование

Страхование – то, на чем люди часто экономят или вовсе его игнорируют. Оформляют договор страхования в основном в туристических или медицинских целях. Но мало кто заботится о возможной потере трудоспособности. Ведь все верят, что именно с ними это не случится. В итоге многим приходится столкнуться с финансовыми потерями и расходами, которые не каждая семья может потянуть без потери кормильца.

Чтобы уберечь себя от такого исхода, оформите страховку на всех работающих членов семьи в проверенной компании.

Как составить финансовый план семьи: пошаговая инструкция

Когда вы проанализировали все возможные риски, способы увеличить свой доход и сэкономить средства – можно переходить к составлению самого плана.

Учет и анализ всех доходов семьи и расходов

Регулярное заполнение таблицы доходов и расходов семьи – эффективный способ отслеживания финансовых потоков. Записывайте туда все свои доходы и расходы, без исключения. В доходах учтите не только вашу зарплату, но и другие источники прибыли, если они есть. Например, вы подрабатываете в свободное время как фрилансер, сдаете квартиру или технику в аренду. То же касается и расходов. Записывайте даже мелкие траты, такие как оплата проезда или шоколадный батончик. Делайте это каждый день в течение нескольких месяцев.

Когда такая таблица будет составлена, проанализируйте все свои затраты. Определите, какие категории расходов обязательны, на какие можно урезать бюджет или вовсе без них обойтись. Посчитайте, сколько денег вы можете откладывать после оплаты всех статей расходов. Если доходов не хватает и минимизировать расходы не получается, продумайте варианты подработки – например, можно быстро освоить востребованную онлайн профессию.

Формирование финансовых целей исходя из доходов семьи

Планирование не будет успешным без конкретных целей. Если вы копите деньги, то вы знаете, зачем и для чего вы это делаете. Поэтому важно определиться, какие финансовые цели вы перед собой ставите, сколько денег для этого нужно и сколько времени уйдет на накопление необходимой суммы.

Ваши финансовые цели могут быть долгосрочными или краткосрочными. Например, покупка квартиры или образование ребенка в будущем – долгосрочная цель. На это нужно немало средств и времени. А вот поездка на море – краткосрочная. Ранжируйте все свои цели по срокам и категориям и определите сумму, которую будете откладывать ежемесячно на каждую из них.

Для этого можно использовать наличные средства и копить деньги в конвертах, а можно завести депозит в банке. Также можно совмещать эти два способа.

Помните, что хранить большую сумму на одном счете в одном банке небезопасно. В случае банкротства банка вы можете лишиться своих средств, поэтому надежней будет распределить финансы по разным банковским организациям. И не забывайте, что сумма страхования вкладов в банке составляет 1,4 млн. рублей.

Составление таблицы доходов и расходов семьи

Когда все финансовые потоки учтены, переходите к составлению таблицы доходов и расходов семьи. Учитывайте все при этом все необходимые расходы на месяц. Не останавливайтесь только на одном способе накопления средств. Возможно, для какой-то цели выгоднее взять кредит, или одолжить деньги. Также не забудьте отложить деньги на пенсию, страхование и непредвиденные траты.

Ниже приведем простой пример финансового планирования для семьи

Источник

Планирование правильного семейного бюджета

Как планировать правильно семейный бюджет? С чего начать планировать семейный бюджет? Много вопросов касающихся планирования семейного бюджета. Это не сложная наука этому можно и нужно научиться.

Давайте посмотрим на простом примере, надо построить предприятие: Какое предприятие? Из чего? Где строить? Как? На какие средства? Сколько сотрудников надо принять на строительство? Это малая доля вопросов вы представляете, как трудно спланировать строительство огромного предприятия или завода.

Семья это маленькое предприятие, чтобы правильно запланировать семейный бюджет, надо правильно подойти к каждой цифре доходов и расходов.

Как спланировать семейный бюджет

Вспомните расходы предыдущих двух или трех месяцев и анализируя их спланируйте семейный бюджет.

Вспомнить и запланировать расходы на дни рождения в семье, дни рождения родственников, не забывайте об основных праздниках: «Новый год», «Двадцать третье февраля», «Восьмое марта».

В летние месяцы начинают дорожать коммунальные услуги и бензин.

Чтобы все это не забыть можете себе нарисовать небольшую табличку с января по декабрь и указать там основные события и даты.

Когда будете планировать бюджет на новый месяц посмотреть эту табличку и внести изменения.

Составляющие семейного бюджета

Существует шесть составляющих счастья, если одна составляющая перестает работать счастье в семье пропадает.

Что входит в эти шесть составляющих: доход, расход (который не превышает доход), собственное жилье, сбережения или резерв, вклады, совместные ценности мужа и жены.

Как вести семейный бюджет

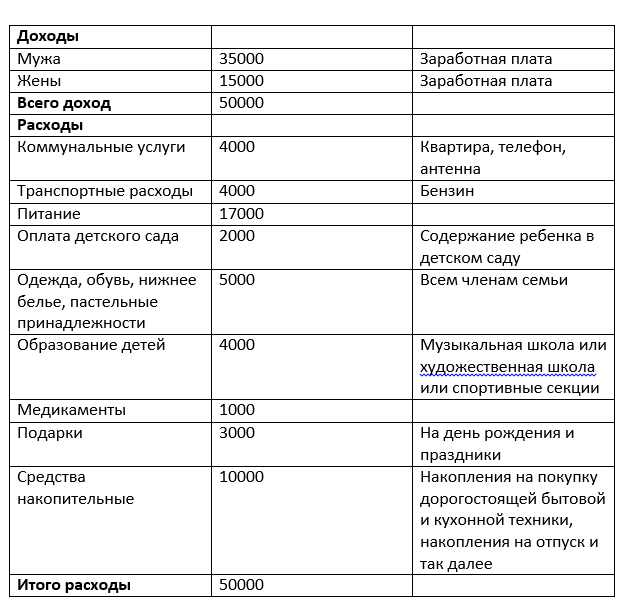

Семейный бюджет состоит из доходов и расходов. К доходам относятся: денежные доходы, натуральные доходы и льготы.

Таблица доходов

Пример доходов семьи состоящей из четырех человек

Таблица доходов

В этой семье проживают четыре члена семьи папа, мама и двое детей. Доходы семьи это зарплата папы 35000 рублей и зарплата мамы 15000 рублей, один ребенок ходит в садик, второй ребенок учится в школе. Общий доход семьи получается 50000 рублей. Дополнительных источников дохода у этой семьи нет.

Доходы расходуются на необходимые товары и услуги для всей семьи. После получения денег доходы превращаются в расходы.

К расходам относятся все затраты потраченные на семью за определенный период времени, например, за месяц.

Как распределить семейный бюджет

Очень важно распределить семейный бюджет на месяц, чтобы его хватило на все расходы, и чтобы он не превышал доходы.

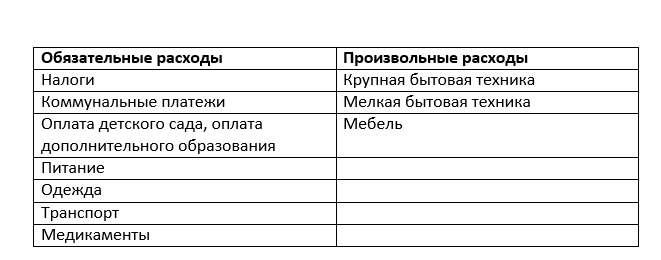

Существует два вида расходов: обязательные и произвольные.

Таблица расходов

Рассмотрим расходы семьи, состоящей из четырех человек

Таблица расходов

В этой семье проживают четыре члена семьи папа, мама и двое детей. Расходы семьи включены в таблицу.

Положите на весы ваши доходы и расходы

Пример первый:

Доходы 50000 рублей Расходы 50000 рублей

Бюджет вашей семьи, сбалансированный у вас доход равен расходу.

Пример второй:

Доходы 50000 рублей Расходы 60000 рублей

У вас в семье дефицит бюджета, вам не хватает денег, надо пересмотреть пункты расходов семейного бюджета.

Пример третий:

Доходы 50000 рублей Расходы 40000 рублей

У вас доходы превышают расходы, получается избыток денежных средств или накопление на будущие расходы.

Главный смысл составления семейного бюджета научиться составлять баланс между приходящими доходами и уходящими расходами. Надо научиться составлять семейный бюджет так, чтобы расходы всегда были меньше доходов.

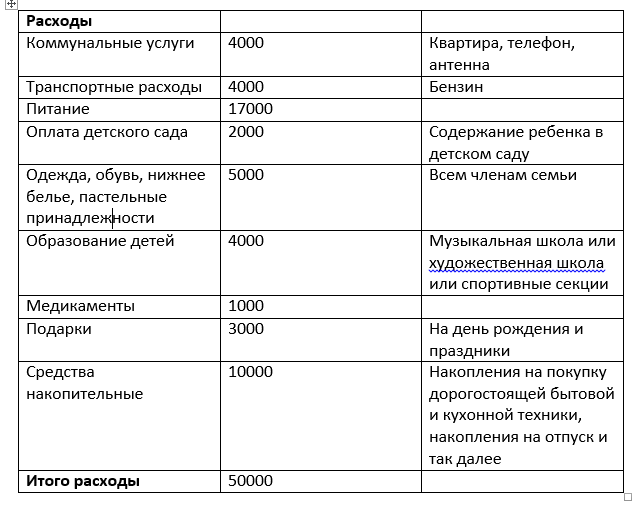

Семейный бюджет на месяц

Пример бюджета средней семьи с двумя детьми

Проанализируем таблицу семейного бюджета для средней семьи, состоящей из четырех человек, двое из них дети мы видим, что доход семьи составляет 50000 рублей. Дополнительных источников дохода у семьи нет.

Сумма расхода соответствует сумме дохода и равна 50000 рублей. В расходы включены все необходимые статьи затрат:

оплата детского сада;

Обратите внимание на самую главную статью, она называется накопительная.

В каждой семье при планировании семейного бюджета в первую очередь надо учитывать, чтобы расходы были меньше доходов, и включить пункт в расходы и запланировать туда деньги, этот пункт называется накопительный.

Этот пункт расходов должен составлять в процентном отношении от заработной платы 20%, если не получается с первого раза отложить 20%, начните с 10% и пересмотрите еще раз свои расходы.

Очень хорошо если у вас будет откладываться в накопительный пункт больше 20%, это может быть 30%, 40% и даже 50%.

Накопительную часть можно накопить и потратить на отпуск, на крупную бытовую технику, на зимнюю и осеннюю одежду и так далее.

Остальные расходы могут меняться в сумме, какая-то статья или пункт расходов может быть больше, чем представлено в таблице, какая-то может быть меньше.

Экономия от ведения семейного бюджета

Рассматривая представленный семейный бюджет на месяц, для семьи из четырех человек мы получили доход 50000 рублей и расход 40000 рублей, из этого получаем экономию 10000 рублей ежемесячно. Эту экономию вы можете потратить на покупку крупной бытовой техники, зимнюю одежду и обувь, на отпуск всей семьей.

Курсы для развития интеллекта

Помимо игр, у нас есть интересные курсы, которые отлично прокачают Ваш мозг и улучшат интеллект, память, мышление, концентрацию внимания:

Деньги и мышление миллионера

Почему бывают проблемы с деньгами? В этом курсе мы подробно ответим на этот вопрос, заглянем вглубь проблемы, рассмотрим наши взаимоотношения с деньгами с психологической, экономической и эмоциональных точек зрения. Из курса Вы узнаете, что нужно делать, чтобы решить все свои финансовые проблемы, начать накапливать деньги и в дальнейшем инвестировать их.

Скорочтение за 30 дней

Вы бы хотели очень быстро прочитывать интересные Вам книги, статьи, рассылки и так далее.? Если Ваш ответ «да», то наш курс поможет Вам развить скорочтение и синхронизировать оба полушария головного мозга.

При синхронизированной, совместной работе обеих полушарий, мозг начинает работать в разы быстрее, что открывает намного больше возможностей. Внимание, концентрация, скорость восприятия усиливаются многократно! Используя техники скорочтения из нашего курса вы сможете убить сразу двух зайцев:

- Научиться очень быстро читать

- Улучшить внимание и концентрацию, так как при быстром чтении они крайне важны

- Прочитывать в день по книге и быстрее заканчивать работу

Ускоряем устный счет, НЕ ментальная арифметика

Секретные и популярные приемы и лайфхаки, подойдет даже ребенку. Из курса вы не просто узнаете десятки приемов для упрощенного и быстрого умножения, сложения, умножения, деления, высчитывания процентов, но и отработаете их в специальных заданиях и развивающих играх! Устный счет тоже требует много внимания и концентрации, которые активно тренируются при решении интересных задач.

Развитие памяти и внимания у ребенка 5-10 лет

Цель курса: развить память и внимание у ребенка так, чтобы ему было легче учиться в школе, чтобы он мог лучше запоминать.

После прохождения курса ребенок сможет:

- В 2-5 раз лучше запоминать тексты, лица, цифры, слова

- Научится запоминать на более длительный срок

- Увеличится скорость воспоминания нужной информации

Секреты фитнеса мозга, тренируем память, внимание, мышление, счет

Если вы хотите разогнать свой мозг, улучшить его работу, подкачать память, внимание, концентрацию, развить больше креативности, выполнять увлекательные упражнения, тренироваться в игровой форме и решать интересные задачки, тогда записывайтесь! 30 дней мощного фитнеса мозга Вам гарантированы:)

Супер-память за 30 дней

Как только запишитесь на этот курс — для Вас начнется мощный 30-дневный тренинг развития супер-памяти и прокачки мозга.

В течение 30 дней после подписки Вы будете получать интересные упражнения и развивающие игры на свою почту, которые сможете применять в своей жизни.

Мы будем учиться запоминать все, что может потребоваться в работе или личной жизни: учиться запоминать тексты, последовательности слов, цифр, изображения, события, которые произошли в течение дня, недели, месяца и даже карты дорог.

Как улучшить память и развить внимание

Бесплатное практическое занятие от advance.

Заключение

Очень важно, чтобы доход семьи был всегда больше, чем расход, научитесь планировать правильно, пересматривайте семейный бюджет, не тратьте деньги впустую, потому что они просто есть, создавайте ежемесячно накопительную часть, и вы никогда не будете нуждаться в деньгах. Желаем вам удачи.

Источник