- Биржевой индекс – что это такое, как он рассчитывается и зачем нужны биржевые индексы трейдерам, инвесторам и аналитикам

- Как создаются биржевые индексы

- Какие бывают индексы

- Международные

- Национальные

- Можно ли вкладывать деньги в индекс

- Самостоятельно скупать акции индекса

- Делать инвестиции через фонды

- Почему индексы – хороший инвестиционный инструмент

- Они хорошо диверсифицированы

- Они постоянно растут

- Они надежны

- Обязательно ли покупать все финансовые инструменты из индекса

- Что обозначает снижение индекса

- Обычную коррекцию

- Финансовый кризис

- Чем опасны индексные спады

- Что еще почитать и посмотреть

- Заключение

- Расчет реальной доходности Индекса Мосбиржи

Биржевой индекс – что это такое, как он рассчитывается и зачем нужны биржевые индексы трейдерам, инвесторам и аналитикам

Средняя цена нескольких финансовых инструментов.

Биржевой индекс – это средняя стоимость нескольких финансовых инструментов, которые в этот индекс входят. Он позволяет судить о состоянии какого-то сегмента экономики или о положении государства в целом.

В этой статье я постараюсь понятным языком вам объяснить, как создаются индексы, как они рассчитываются и можно ли в них инвестировать деньги.

Как создаются биржевые индексы

Представьте, что у вас в городе есть три компании, которые занимаются металлообработкой. Все три компании выпускают акции. Акции первой стоят 50 рублей, второй – 100, третьей – 150.

Вы хотите анализировать состояние металлообрабатывающего бизнеса в вашем городе. И создаете для этого индекс. Вы суммируете цены акций всех трех компаний и делите на их количество – получаете среднее арифметическое.

Давайте посчитаем, чему будет равен наш индекс. 50+100+150 = 300 рублей. 300/3 = 100. Индекс будет равен 100.

Вот вы посчитали первое значение индекса. Теперь вам важно, как это значение будет меняться. Допустим, прошел месяц, и акции первой компании стали стоить 80 рублей, акции второй снизились до 90, акции третьей подорожали до 160 рублей.

Суммарная стоимость этих ценных бумаг в вашем индексе будет равна 80+90+160 = 330 рублей. А курс индекса составит 330/3 = 110. Было 100, стало 110. Глядя на индекс, вы делаете вывод, что металлообработка в вашем городе показывает рост, отрасль развивается.

В реальности индексы рассчитываются по более сложным схемам. Например, экономисты анализируют долю ценных бумаг компании на рынке. И некоторые другие показатели. Но общий принцип расчета именно такой.

Обычно индексы рассчитываются на акции и облигации. Поэтому биржевой индекс еще называют фондовым – он действует только на фондовом рынке.

Какие бывают индексы

Самый популярный критерий для классификации индексов – географическая привязка компаний, которые в него входят. Эти компании могут работать на международном уровне или только внутри какого-то одного государства. Отсюда две большие категории индексов.

Международные

Это индексы, которые показывают состояние какого-то сегмента экономики в мире в целом. Они не привязаны к отдельному государству. В такие индексы обязательно будут входить акции и облигации компаний из разных стран.

Например, есть индекс S&P Global 100, который рассчитывается из акций ста крупнейших международных компаний.

Или MSCI World, в который входят акции шести тысяч компаний из 23 стран.

Международные индексы позволяют анализировать экономику на глобальном уровне. В долгосрочной перспективе все они показывают рост, потому что население земли увеличивается, потребностей становится все больше, производство набирает обороты и разрастается.

Национальные

В национальные индексы входят акции и облигации какого-то определенного государства. Например, акции только США или только Российской Федерации.

Пример самого популярного национального индекса – Доу Джонс в США. Это старейший индекс из всех существующих. Раньше его называли «промышленным», да и сейчас называют, хотя 30 компаний, которые в него входят, принадлежат к очень разным сегментам экономики.

Один из популярных национальных индексов в РФ – РТС. В него входят акции самых крупных компаний в России, работать индекс начал в 1995 году, когда его значение равнялось 100 пунктам.

Можно ли вкладывать деньги в индекс

Вообще, нет. Потому что индекс – это абстракция, условное понятие, которое придумали люди. Его нельзя купить, так же как нельзя купить, скажем, квадратный корень из какого-то числа.

Но можно делать инвестиции с учетом этого индекса. Причем двумя разными способами.

Самостоятельно скупать акции индекса

Вот открыли вы график индекса S&P 500. Посмотрели и увидели на нем относительно стабильный рост.

И вы стали думать, как бы на этом росте заработать.

Заработать можно так. Надо купить по нескольку акций всех компаний, которые входят в S&P 500. И тогда их суммарные ценовые колебания будут такими же, как на графике выше.

Но вот тут возникает проблема. Одна акция Амазона стоит 3 113 долларов. Акция Berkshire Hathaway (это знаменитая компания Уоррена Баффета) – 396 399 долларов.

И акции ведь не продаются по одной. Они продаются «пачками» – лотами. Сможете вы купить пачку акций Berkshire Hathaway? Вряд ли.

Чтобы купить акции всех компаний в индексе, нужны огромные деньги. Начинающему инвестору, тем более из России, а не из США или Евросоюза, это не под силу.

Но выход есть. Надо инвестировать в фонды.

Делать инвестиции через фонды

Они работают так. Допустим, все акции в индексе стоят 10 миллионов долларов. Фонд вкладывает в них эту сумму и скупает все акции. А потом как бы дробит их на очень маленькие кусочки. Например, на миллион «кусочков». Каждая часть купленных акций будет в итоге стоить 10 долларов.

Эти десять долларов может вложить любой начинающий инвестор. Если индекс повысится на 10 %, значит суммарный курс всех акций в нем повысится на 10 %. И инвестор увидит, как курс его «части», его «кусочка» из фонда подорожал на 10 % – его цена теперь составляет 11 долларов.

Через фонды можно покупать ценные бумаги самых разных индексов – и российских, и зарубежных. Чтобы это делать, вам надо познакомиться с инструментом под названием ETF. У меня скоро выйдет про него отдельная статья, а пока вот вам видео от банка Ак Барс про эти самые ETF.

Почему индексы – хороший инвестиционный инструмент

На то есть несколько причин.

Они хорошо диверсифицированы

Покупая через фонд (или вручную, хоть такое и вряд ли возможно) ценные бумаги из индекса, вы вкладываетесь одновременно в несколько компаний. И если даже одна из них покажет отрицательную доходность или вообще обанкротится, – остальные уцелеют.

Инвесторы всегда рекомендуют «класть яйца в разные корзины, а не держать их все в одной». Чтобы если одна корзина упала, вы потеряли бы только одно яйцо, а остальные остались бы целы.

Более того, вы ведь можете вкладываться в бумаги разных индексов. И делать таким образом дополнительную диверсификацию.

У меня выходила статья про диверсификацию – откройте прямо сейчас и пробегитесь по ней глазами. Я объясняю там, какая она бывает, как диверсифицировать разные активы, зачем это нужно.

Они постоянно растут

Они растут, потому что фондовый рынок все время растет.

Обратите внимание, чтобы поймать вот этот постоянный рост, надо вкладываться на долгий срок. Например, на 10 лет или еще больше. Чем долгосрочнее – тем безопаснее.

Иначе может быть так. Вы вложитесь в акции какой-нибудь компании, которая связана с нефтедобычей, курс нефти упадет, акции компании подешевеют. Чтобы рынок снова подрос, ему нужно будет несколько лет. Сейчас, например, в 2021 году, только появляются первые признаки «восстановления» нефтяного сектора и укрепления рубля. Несколько предыдущих лет все либо падало, либо шло «вбок» и не росло.

Если вы готовы вкладываться и ждать – вы однозначно сможете заработать на росте.

Они надежны

Если вы инвестируете в индексы крупнейших компаний, то риск банкротства у этих компаний минимален. Они движут экономику определенного государства, они поддерживаются государством.

Например, Министерство финансов Российской Федерации владеет контрольными пакетами акций в Сбербанке, Газпроме и некоторых других «голубых фишках». Так что уровень надежности тут определенно высокий в сравнении с другими фирмами.

Обязательно ли покупать все финансовые инструменты из индекса

Нет. Не надо думать, что для стабильности и высокой доходности надо инвестировать в фонды, которые, в свою очередь, инвестируют во все акции из индексов.

Вы можете самостоятельно покупать акции отдельных компаний. Например, инвестировать в голубые фишки (скоро напишу статью на эту тему). Но помните, что диверсификацию в этом случае вам надо будет тоже делать самим.

Не вкладывайте все свои деньги в Газпром или Сбербанк, инвестируйте в разные фирмы, в разные сектора экономики. Может быть, даже в разные государства.

Что обозначает снижение индекса

Оно может обозначать две вещи.

Обычную коррекцию

Рынок не может постоянно идти вверх. Он работает, как человеческое сердце, – делает усилие, потом отдыхает, потом снова делает усилие и снова отдыхает.

Небольшое снижение индекса может обозначать как раз такой «временный отдых», после которого рынок снова пойдет в выбранном направлении.

Но чаще снижения индексов заставляют инвесторов и экономистов настораживаться. В индексе ведь очень много финансовых инструментов, и если они все вдруг начинают дешеветь – это может быть предвестием финансового кризиса.

Финансовый кризис

Снижение индекса, которое не прекращается в течение нескольких недель или месяцев, может свидетельствовать о начале кризисного периода в определенной экономической сфере. Например, на рынке нефтедобывающих компаний.

Если вы – пассивный инвестор, вас эти спады вообще не должны настораживать. Даже если начнется кризис, вы просто его переждете, а потом закроетесь с прибылью, когда экономика вступит в фазу роста.

Если же вы – активный инвестор, то кризис может быть хорошим периодом для новых капиталовложений. Когда все дешевеет – можно приобрести хорошие ценные бумаги по низкой цене, чтобы потом продать их по более высокой. Или вообще никогда не продавать и стабильно получать дивиденды.

Чем опасны индексные спады

Они могут работать как «снежный ком». Объясняю, как это происходит.

Смотрите, вот индекс S&P 500. В нем 505 самых крупных компаний США. Если вдруг этот индекс начнет показывать спад, инвесторы и трейдеры подумают: «Мама, начинается кризис! Надо срочно все продавать!» И начнут массово открывать сделки на продажу.

Если сделок на продажу много, а на покупку мало – цена начинает падать. Иначе нужные финансовые инструменты вообще невозможно будет продать. Цена падает – индекс обваливается еще сильнее.

Вот и получается «снежный ком». Инвесторы и трейдеры будут запугивать сами себя, в результате чего цены будут обваливаться вниз.

Что еще почитать и посмотреть

Прочитайте другие мои статьи по теме инвестиций:

Обязательно к прочтению

Отдельно рекомендую вам материал про индивидуальный инвестиционный счет. Вы обязательно должны знать, как он работает. Потому что там можно с помощью вычетов получить 13 % доходности, даже если деньги просто лежат на счете. Это намного больше, чем в банке.

Плюс, к этим 13 % вы можете добавить купонный доход, скажем, с государственных облигаций – самых надежных финансовых инструментов.

Статья большая, но я постарался в ней все объяснить понятным языком.

Подпишитесь на мою рассылку. Скоро выйдет еще много новых статей про финансовые инструменты, стратегии инвестирования, общую грамотность в сфере экономики. Я думаю, они будут вам полезны и интересны, помогут избежать многих проблем в жизни, обрести финансовую независимость.

Скачайте и прочитайте вот эти электронные книги. Они от Города Инвесторов. Василий Блинов, которому принадлежит проект «В своем доме», проходил там курсы по инвестированию, поэтому мы и рекомендуем вам материалы именно с этого ресурса. Он надежный и качественный.

- Как стать финансово независимым через 1 год. Авторы объясняют, что вам надо поменять в своей жизни прямо сейчас, чтобы примерно через год выйти на финансовую независимость. А потом – только богатеть, зарабатывать все больше и больше денег.

- 5 способов эффективно вложить 1000+ рублей. Все люди думают, что для инвестиций нужны огромные суммы. Это не так. Данное пособие – тому подтверждение. В нем разбираются примеры инвестиций очень маленьких денежных сумм – в 500-1000 рублей. Автор комментирует каждый пример, отмечает преимущества и недостатки.

- 6 шагов к финансовой безопасности. Здесь речь пойдет не только о капиталовложениях, а вообще о том, что нужно делать, чтобы достичь финансовой стабильности в жизни, чувствовать себя финансово обеспеченным.

Теперь два платных курса. Первый – от того же Города Инвесторов: «Пассивный доход на автомате 2021». Это вебинар-практикум, он длится 10 дней. За 10 дней вы узнаете обо всех способах инвестирования и о том, как инвестировать свои деньги правильно, чтобы получать максимально высокие результаты.

Второй – «Личные финансы и инвестиции». Этот курс проходит в Нетологии – популярном онлайн-университете, которому Российская Федерация выдала официальную лицензию на образовательную деятельность. Курс проходит в формате видеоуроков, после которых надо прорешивать тесты.

Преподаватель сначала подведет вас к идее пассивного инвестирования. Он расскажет, почему опасно полагаться на пенсию, почему не надо пытаться зарабатывать на спекуляциях. А потом объяснит, чем пассивные инвестиции отличаются от активных и как их правильно делать.

Вы познакомитесь со всеми финансовыми инструментами: акциями, облигациями, ПИФами и ETF, научитесь правильно собирать инвестиционные портфели, делать ребалансировку и пр. Все объясняется понятным языком, сложного ничего нет.

Если вас интересует трейдинг на финансовом рынке, то вот подборка с курсами по трейдингу. Я намеренно начинаю ее с бесплатных программ, потому что, на мой взгляд, стабильно зарабатывать деньги на биржевой игре невозможно.

Тем, кто со мной не согласен, предлагаю прочитать вот эту статью: «Можно ли заработать на трейдинге». Там все мои аргументы.

Заключение

Уважаемые читатели, смог ли я объяснить вам, что такое индексы на бирже, как они создаются и как рассчитываются?

Была ли эта статья для вас полезна? Легко ли было ее читать, или текст показался слишком громоздким и сложным для восприятия?

Источник

Расчет реальной доходности Индекса Мосбиржи

Основные страновые индексы давно стали мерилом доходности фондового рынка той или иной страны. В России таким индексом является Индекс МосБиржи (IMOEX). Именно по нему и определяют доходность Российского фондового рынка в рублях, а также делают выводы о долгосрочной доходности (индекс существует с 22 сентября 1997 года)

В общем не плохой вариант, но есть некие рамки, которые хотелось расширить, чтобы более детально проанализировать прошлую доходность рынка:

1. Почему-то принято измерять годовую доходность по календарным годам. Почему не считать по 1 июля?

2. Данный индекс не учитывает, выплаченных дивидендов. Обычно делают допущения типа – «и прибавим к доходности индекса 5% дивидендной доходности». Почему именно 5%? Вот посмотрите тут, за 6 лет дивдоходность была постоянно разной.

3. Так как индекс МосБиржи не учитывает дивиденды, то он и не учитывает налоги с этих дивидендов.

4. И наконец, самое главное, на чем мы хотим сосредоточиться. Данный индекс показывает номинальную доходность, а не реальную (с корректировкой на инфляцию)

Итак, технология исследования:

Итак, технология исследования:

1. Вместо индекса МосБиржи мы взяли Индекс МосБиржи полной доходности «нетто» (по налоговым ставкам российских организаций) — MCFTRR. Это тот же самый индекс, но он учитывает все выплаченные дивиденды по компаниям, входящим в индекс, а также учитывает налоги, которые необходимо выплатить по данным дивидендам. Этим ходом убираем два недочета, описанные выше.

2. Индекс полной доходности начал рассчитываться 17 лет назад, с 26 февраля 2003 года. Но нам мало 17 годовых отрезков для анализа. Поэтому берем годовые отрезки со смещением в месяц. То есть первый годовой отрезок с марта 2003 по март 2004, второй с апреля 2003 по апрель 2004 и так далее, всего получаем 196 годовых отрезков. Тоже самое для 2-х годовых отрезков, 3-х годовых и так далее до 17-летних отрезков. Итого получаем 1700 временных окон для расчета доходностей. Это не так много, как на американском фондовом рынке, но уже в 100 раз больше, чем в исходных данных.

3. Рассчитываем не только номинальную, но и реальную доходность.

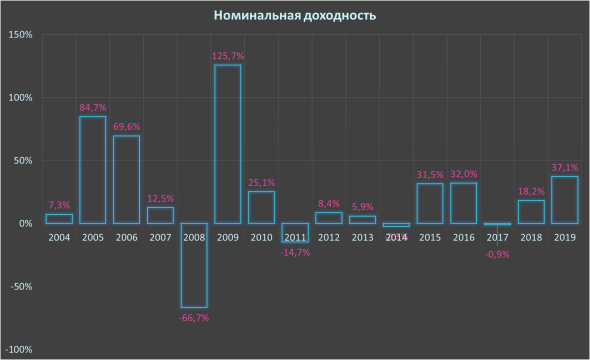

Вот традиционный расчет номинальной доходности Индекса полной доходности. Средняя номинальная доходность с 1 января 2004 по 31 декабря 2019 г составила 15,1%. При этом волатильность по годам очень высокая. В 2009 году номинальная доходность составила 125%, а в 2008 минус 66,7%. «Радует глаз», что из 16 лет всего 3 были убыточными.

А теперь посмотрим реальную доходность этих лет.

Реальная доходность – это доходность, скорректированная на инфляцию.

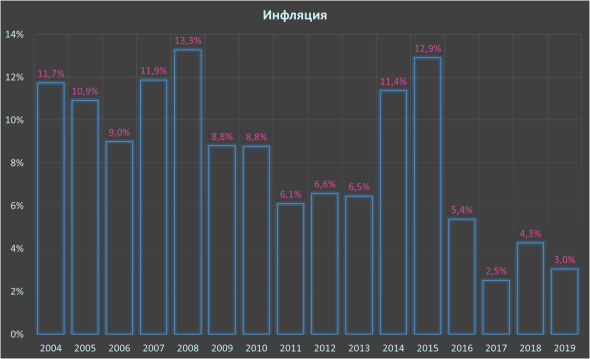

Кстати, вот она – инфляция по годам

Волатильность реальной доходности сохраняется, правда максимальная доходность уже 107% (уменьшена на инфляцию) и минимальная доходность минус 70,6%, опять же хуже номинальной доходности на величину инфляции

Средняя реальная доходность с 1 января 2004 по 31 декабря 2019 г составила 6,3%

Можно на этом было и закончить расчеты. Мы получили 6,3% реальной доходности, что вполне коррелирует с реальными доходностями мировых рынков. Такой процент дает очень хорошие шансы на накопление капитала и на медленное его истощение, когда будете жить на этот капитал.

Но расчеты уже сделали, так что давайте посмотрим подробнее.

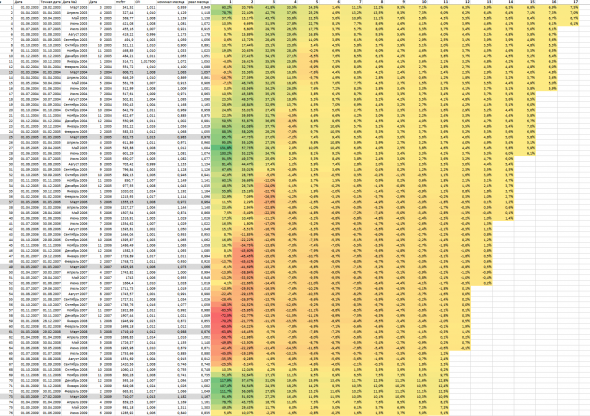

Было рассчитано 1700 вариантов расчетов доходностей, в разных временных окнах от 1 года до 17 лет. Часть матрицы расчета выглядит так

Вот данные по номинальным доходностям

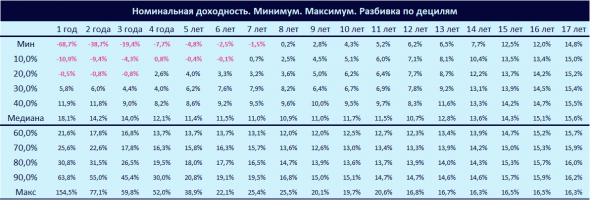

Как читать отчет:

— Минимум и максимум это экстремальные значения конкретных временных окон. То есть в годовом окне (их в расчете 196) минимальное значение было минус 68,7%. Такая доходность была в промежутке с декабря 2007 по декабрь 2008. И максимум 154,5%, это было с мая 2005 по май 2006 г.

— Медиана. Это среднее значение.

— Децили. 10%; 20% и тд. Если все значения в конкретном периоде расположить от меньшего к большему и разделить на отрезки по 10%, то это и получатся децили. Например, в окне, равном 1 году, граница первого дециля проходила по доходности минус 10,9% годовых.

Видим очень оптимистические результаты. Отрицательные доходности попадаются в 5% результатов 7-летнних периодов. С 8-летних периодов все 100% доходностей положительные.

На отрезке в один год, всего 20% доходностей отрицательные.

Все медианные значения очень высоки. Худший медианный показатель равен 11% в 8-9 летних окнах.

Но мы помним, что нам важна реальная доходность.

На мой взгляд результаты удручающие. Даже в 13-летних окнах были отрицательные доходности (привет тем, кто советует 3-5 летние горизонты для инвестиций в акции). Например, реальная доходность с апреля 2007 по апрель 2020 составила минус 0,9% годовых.

Даже в десятилетних окнах 37% результатов были отрицательными.

Медианные значения совсем не похожи на желательные 6-7% реальной доходности. 12-летние окна оказались самыми худшими, всего 1,9% реальной доходности.

Можно было бы сделать вывод, что на отрезках в 16 – 17 лет доходности достигают необходимых 6-7%, но, если бы не одно НО. Вспомните, в нашей выборке всего 4 17-летних периода и 16 16-летних. Это слишком мало для устойчивых выводов.

В среднем, можно сказать, что реальная доходность находится в районе 4%. Ну что-ж, можно хотя бы рассчитывать на «Правило 4%».

А как получить доходность индекса? Правильно, купить ETF на данный индекс. В России это не дешевое удовольствие. В среднем комиссия ETF равна 1%. Но мы возьмем минимальные, на данный момент затраты 0,9%

Давайте посмотрим, что получилось.

Минусов прибавилось. Теперь есть шанс получить отрицательную доходность даже в 14-летнем окне. Минимальная медианная доходность в 11-летнем окне, равна 1%.

В среднем доходность составила 3,2%… Это очень мало.

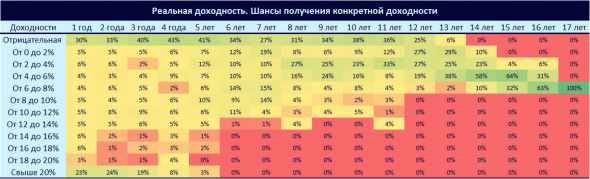

Давайте посмотрим с другой стороны. Каковы шансы получения конкретной доходности в разных временных окнах.

Например, номинальную доходность свыше 20% в 2-летних окнах можно получить с вероятностью в 35%. Или получить доходность ниже 12% в 15-летних окнах не получится. По крайней мере раньше такого не было 😊

А вот, такая же таблица по реальной доходности. Шансов получить высокую доходность поубавилось, а отрицательную – выросло.

Допустим нас интересует доходность 4-6%. Высокие шансы получить такую доходность в 14-15 летних окнах.

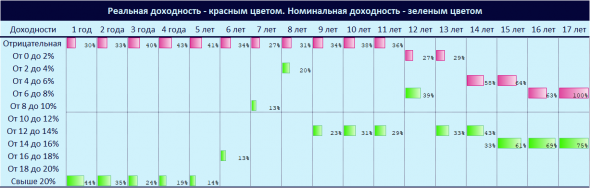

Если взять максимальные шансы в каждом из временных окон в номинальной и реальной доходности и объединить в одну диаграмму, то получим такой результат.

Как мы видим, до 11 лет, вы скорее получили бы отрицательную реальную доходность.

Выводы:

Да, действительно, номинальная доходность в России высока. Но и инфляция у нас высокая, тенденция на снижение инфляции видна только в последние 3 года. Если опираться на прошлые доходности, то можно смело ориентироваться на доходность от 10% при инвестициях свыше 10 лет. Но кому нужна номинальная доходность?

С реальной доходностью всё очень плохо. В среднем было 4% на промежутках от 12 лет. Но это чистая реальная доходность. Если инвестировать через ETF, то можно было рассчитывать только на 3,2% в окнах от 12 лет. И вот тут у многих приходит мысль, что нужно выбирать отдельные акции и быть эффективнее рынка и получить доходность больше, чем у индекса. Да, идея не плоха и не нова. Но с чего вы взяли, что это просто и реально? Я несколько лет проводил опросы среди активных инвесторов, увлекающихся фундаментальным анализом, они все умные и сообразительные ребята, но далеко не всем удается обогнать индекс. Не верите? Посмотрите результаты опроса за 2019 год, даже на таком сильном бычьем рынке 96 инвесторов из 100 показали доходность ниже рынка.

При этом, есть подозрение, что кто-то из оставшихся четверых мог неправильно посчитать доходность своего портфеля, чтобы не делать таких же ошибок, рекомендую почитать тут как правильно это делать.

Самый главный и важный вывод – инвестиции только в один российский рынок – это не лучшая стратегия. Возможно, со временем, наша экономика будет более эффективна, и это позитивно отразиться на фондовом рынке. Ну а пока, обязательно нужно диверсифицироваться по рынкам разных стран. Тут вы можете почитать как лучше инвестировать в рынок США.

Калькулятор.

Наверняка, в какой-то момент вам захотелось спросить – «Автор, а где посмотреть твои расчеты? Может ты не умеешь считать или наводишь напраслину на эффективный российский рынок! Я раньше видел совсем другие выводы».

Именно для этого я сделал небольшой калькулятор, чтобы каждый самостоятельно мог посчитать номинальную и реальную доходность любого отрезка времени от 2003 по 2020 год (данные будут постоянно дополняться). Причем посчитать как в процентах, так и в рублях.

Итак, принцип действия калькулятора:

— калькулятор высчитывает данные на первое число, выбранного месяца. Если первого числа этого месяца не было торгов, то берутся данные ближайшего торгового дня. Это важно, так как при расчете доходности на коротких промежутках, эти несколько дней имеют значения.

— данные для калькулятора по индексу Мосбиржи полной доходности брал на сайте Мосбиржи, а данные по инфляции на сайте Росстата.

— Реальная доходность пересчитана по формуле сложного процента

Как пользоваться калькулятором:

1. Вам нужно выбрать начальный месяц инвестиций. Доступен диапазон от марта 2003 по прошлый месяц.

2. Далее нужно выбрать длительность наблюдаемого промежутка, в месяцах. Так как наш калькулятор не экстраполирует прогноз будущего, количество месяцев будет ограничено диапазоном между начальным месяцем инвестиций и прошлым месяцем. Внимание! Калькулятор может выдать ошибку, если начальный месяц инвестиций + количество месяцев инвестирования уйдет в будущее. Дайте 3-4 секунды калькулятору, и он выдаст вам варианты диапазонов, и вы выберите заново.

3. Далее выбираете начальную сумму инвестиций.

4. Далее выбираете ежемесячную сумму пополнений. Если вы хотите посмотреть именно доходность индекса в нужном вам промежутке времени, тогда не нужно выбирать ежемесячные пополнения. Данный пункт необходим для того, чтобы наблюдать за временной диверсификацией, когда вы инвестируете все не в один промежуток времени, а каждый месяц определенную сумму.

5. Сделайте себе копию калькулятора, если вдруг вам будут мешать другие пользователи.

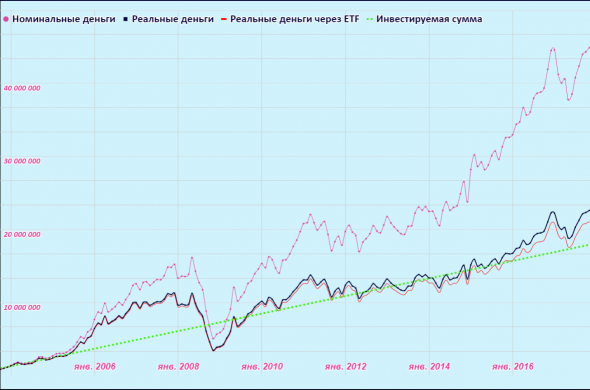

В итоге вы получите такой результат:

Для вас рассчитается 6 видов доходностей:

1. Номинальная без ежемесячных пополнений

2. Номинальная с пополнениями

3. Реальная без пополнений

4. Реальная с пополнениями

5. Реальная через ETF без пополнений

6. Реальная через ETF с пополнениями

7. А также итоговые суммы в рублях

а для визуалов такой график

КАЛЬКУЛЯТОР, В КОТОРОМ ВЫ СМОЖЕТЕ ПОСЧИТАТЬ СВОИ ПАРАМЕТРЫ ДОХОДНОСТИ.

Источник