Залоговые и беззалоговые кредиты – в чем разница

Кредитование – популярная услуга, которой пользуется большой процент граждан России. Многие оформляют займы на регулярной основе, решая с их помощью разные финансовые проблемы: деньги на ремонт, поездку за границу, покупку чего-либо, лечение, обучение, вложения в бизнес и деньги до зарплаты. Однако даже «профессиональные» заемщики далеко не всегда знают, как правильно выбрать кредит, и на что следует в первую очередь обратить внимание.

В этой статье мы рассмотрим два основных вида кредитов, разницу между ними, их преимущества и недостатки.

Что такое залоговые и беззалоговые кредиты?

Залоговый и беззалоговый кредит – это два основных вида займов, которые выдаются банками и микрофинансовыми организациями.

Залоговый кредит – это заем, обеспеченный ликвидным имуществом заемщика. По условиям такой сделки заемщик получает займ от кредитора, обеспечивая его собственным имуществом: квартира, автомобиль, драгоценности, дача, земельный участок. Стоимость залогового имущества зависит от размера кредита. Как правило, кредиторы берут в залог имущество, стоимость которого на 50% превышает итоговый размер займа (не тела кредита, а суммы, которую заемщик должен вернуть с учетом набежавших процентов).

Делается это на тот случай, если заемщик не вернет денежные средства, и залоговое имущество придется реализовывать. Залоговые объекты дают кредитору уверенность, что он в любом случае получит выгоду. При этом в случае выполнения финансовых обязательств (своевременное погашение кредита) залоговое имущество возвращается заемщику после окончания действия кредитного договора.

Беззалоговый кредит – это займ, не подразумевающий передачу прав материальных ценностей для обеспечения возвратности кредита. Другими словами, заемщик получает от кредитора определенную сумму в долг, а единственной гарантией возврата средств при этом является подписанный им кредитный договор. Документы имеют большое значение, и при необходимости с таким договором кредитор может направиться в суд. Тем не менее, такая бумага, в отличие от имущества, не имеет никакой ценности.

Основные отличия

Для более четкого понимания стоит внести ясность в факторы которые отличают эти два вида кредитов.

Обеспечение займа

Это очевидное отличие этих кредитов. В залоговых кредитах для обеспечения займа кредитополучателем предоставляется ликвидное имущество, а беззалоговые кредиты выдаются без такого обеспечения.

Срок кредитования

Займы с обеспечением выдаются на гораздо больший срок (до 10-15 лет). Кредитный период займов без обеспечения намного короче и колеблется в пределах от 2-6 месяцев до 3-5 лет.

Сумма кредита

Это одно из важнейших отличий, так как для большинства заемщиков сумма займа играет решающую роль при выборе кредитного продукта. Под залог имущества выдаются кредиты практически любых размеров, главное, чтобы у заемщика было имущество, которое покроет размер ссуды. При этом размер кредита, как правило, составляет 50-80% от оценочной стоимости имущества.

Размер беззалоговых займов рассчитывается для каждого клиента. Финансовым учреждением учитывается доход заемщика, его кредитная история, место работы, дополнительные источники дохода и многие другие моменты. Благодаря онлайн заявке на кредит, заемщик может заранее узнать, какую сумму ему готово выдать финансовое учреждение.

Пакет документов

Получить заем без залога намного проще, так как не нужно подготавливать целый пакет документов. А при оформлении займа под залог начинается бумажная волокита, особенно если человек впервые оформляет подобный кредит. Кредитополучатель тратит время и собственные средства на оформление всех бумаг. Например, ему нужно оценить и застраховать залоговое имущество. Из-за этого процедура оформления кредита растягивается надолго.

Процентная ставка

Займы с обеспечением могут похвастаться меньшей процентной ставкой, ведь кредитор не перестраховывается на случай, если заемщик не выполнит своих обязательств.

Преимущества и недостатки

Залоговый кредит имеет следующие очевидные плюсы:

- Длительный срок кредитования;

- Большая сумма займа – ограничивается стоимостью залогового имущества;

- Меньше требований к заемщику – возраст, уровень дохода, КИ и т.д.;

- Низкая процентная ставка.

Несмотря на все очевидные плюсы, у такого способа кредитования есть и недостатки. Самым очевидным из них является то, что далеко не у каждого человека есть имущество, которое можно заложить. Еще один минус в том, что в случае финансовых трудностей заемщик рискует потерять свое имущество, например, квартиру. Вследствие чего он останется в большом минусе. Также недостатком займов с обеспечением является бумажная волокита: сбор справок, оценка имущества, страхование и т.д. Это растягивается надолго, отнимая у заемщика много денег, сил и времени.

Преимущества беззалогового кредита:

- Возможность отсутствия объекта для залога, что делает такие займы доступными для разных категорий граждан;

- Простота оформления – не нужно оформлять передачу имущественных прав.

- Недостатки такого кредита очевидны: меньшая сумма займа, высокая процентная ставка, необходимость соответствовать критериям финансового учреждения, небольшой срок кредитования.

Какой вид выгодней всего?

Невозможно сказать, какой из этих видов кредита выгоднее. Если говорить с финансовой точки зрения, то кредит под залог имущества выгоднее, хотя и здесь все неоднозначно. Выбор кредита во многом зависит от целей заемщика и его требований. Если речь идет о серьезной ссуде, то кредит под залог не только позволит получить необходимую сумму, но и позволит сэкономить на процентах.

Если же говорить о беззалоговых займах, то они тоже могут быть выгодными. Яркий пример – беспроцентные кредиты от МФО. Онлайн-займы в России – это большой выбор кредитов от проверенных микрофинансовых организаций.

Источник

Погасить кредит или инвестировать?

Добрый день! Сегодня хочу поразмышлять о том, что выгоднее: быстрее погасить кредит (ипотеку) или инвестировать свободные средства?

Для того, чтобы правильно ответить на этот вопрос, нужно проанализировать его с двух сторон:

- С позиции математического расчета выгоды

- С позиции экономической целесообразности

Поэтому я попробую наглядно на примере показать сначала «тупой» математический расчет и далее логически проанализировать целесообразность погашения кредита или инвестирования.

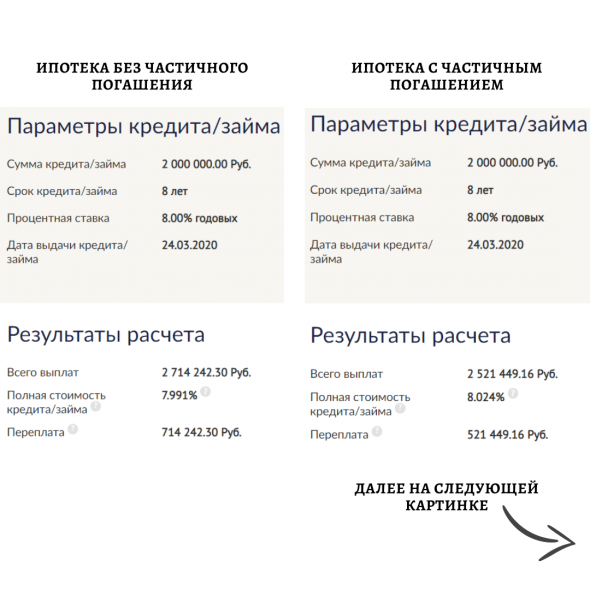

Итак, начнем с расчета цифр. Как всегда, в таких случаях нам поможет пример, причем он будет не выдуманный, а из реальной жизни. У гражданина есть ипотека на сумму 2 млн. р. под 8% годовых на 8 лет. Также у него есть свободные средства на сумму 300 тыс. р. Как лучше поступить: направить средства на погашение ипотеки или инвестировать их?

Для расчета выгоды нам потребуются два калькулятора: кредитный и депозитный. В интернете есть куча таких калькуляторов, я посчитал на сайте Финкульт от Банка России.

Сначала рассчитал переплату по ипотеке без каких-либо дополнительных погашений. Исходя из заданных выше параметров получилось 714 242 р. Это сумма всех выплаченных процентов.

Теперь добавим частичное погашение в размере 300 тыс. р. В кредитном калькуляторе такая возможность есть. Ипотека в рассматриваемом случае бралась в марте прошлого года, а частичное погашение добавим сегодня, 24 марта 2021 года. На этот раз переплата по итогу составила 521 449 р.

Разница между переплатами в первом и во втором случае равна 192 793 р. – это наша экономия, если направим 300 тыс. р. на погашение ипотеки прямо сейчас. На картинке привел расчет платежей по ипотеке в первом и втором случае.

Теперь обратимся к депозитному калькулятору, чтобы рассчитать доходность предполагаемых инвестиций вместо погашения ипотеки. Также направляем 300 000 тыс. р. сегодня на инвестиции сроком на 7 лет, т.к. до погашения ипотеки остается 7 лет под 8% годовых с ежегодной капитализацией процентов. Получаем процентный доход в сумме 214 252 р.

При таких исходных параметрах выгоднее направить деньги на инвестиции, т.к. в конце доход от инвестиций больше, чем экономия от частичного погашения ипотеки. Можно подобрать такую ставку доходности инвестиций, выше которой выгоднее инвестировать, а ниже которой выгоднее погасить кредиты. Это также можно сделать с помощью депозитного калькулятора. В моем примере это ставка 7,34% годовых. 300 000 руб. на 7 лет под такую ставку дадут ровно столько же, сколько экономия от частичного погашения ипотеки. Напомню, она составляет 192 793 руб. На следующей картинке привел расчеты с помощью депозитного калькулятора.

С такими калькуляторами можно задавать любые параметры, которые вам нужны. Можно менять ставки, сроки, суммы кредитов и инвестиций и т.д. Однако это лишь математический расчет. В начале поста я назвал его «тупым», но беру это слово в кавычки, т.к. математика – наука умнейшая из всех. Я имею в виду, что нужно не только рассчитывать математически, но и анализировать текущую и будущую экономическую ситуацию.

Можно ли найти сейчас инвестиции под 8% годовых, а под 7,34%? Задача сложная, но вполне реальная, если учитывать возможность открытия ИИС и возврата 13% от внесенных средств.

Даже если нет ИИС или нет возможности его открыть, все равно нужен анализ. Сейчас ставки и инфляция относительно низкие. Я понимаю, что вероятнее в будущем ставка будет расти, поэтому реальная переплата по кредиту с поправкой на инфляцию может быть ниже. Тогда как инвестиции идут вслед за экономической конъюнктурой, если ставки вырастут, вырастут и доходности по ценным бумагам. Условно говоря, по кредиту всегда будет 8% годовых, но дивиденды имеют тенденцию к росту из года в год.

Также нужно понимать, что нельзя просто тупо купить акции по хаям, если рынок сейчас на максимуме. Сначала целесообразнее купить облигации и ждать, пока рынок просядет и тогда покупать акции, обеспечивая себе большую дивидендную доходность в долгосрочном периоде.

Ситуаций может быть множество, как и способов инвестирования. Например, человек инвестирует в своей бизнес. Допустим, у него есть парикмахерская, которую он открыл за 2 млн. руб., приносящая 500 тыс. руб. в год. Доходность в данном случае 25% годовых. Если есть возможность открыть такую же парикмахерскую, то, конечно, лучше расширять бизнес, чем закрывать кредиты под меньший процент. Именно поэтому у многих крупных компаний 70% долгов в активах считается нормой.

По итогу можно сказать, что все индивидуально и рассчитывается на основе вашей конкретной ситуации. Универсальной формулы и готового рецепта здесь нет, как и везде в финансах. Увы и ах!

Источник

Заём или инвестиция?

«Налево пойдешь — коня потеряешь, направо пойдешь — себя потеряешь, прямо пойдешь — счастье найдешь».

В нашем случае все не так категорично, но ставки все равно довольно высоки, ведь речь сегодня пойдет о разнице между привлечением инвестиций и взятием займа. Все это, конечно, на развитие бизнеса. Итак, что и когда лучше искать? Попробуем разобраться.

Сперва давайте определимся с понятиями:

Заём – это когда вам дают деньги под обязательство вернуть их с процентами через определённый срок. Или без процентов, но вернуть. Ключевые фразы здесь — «обязательство» и «определенный срок».

Инвестиции – покупка доли в вашей компании с целью участия в управлении или же просто получения части прибыли (дивиденды). А как правило и то, и то.

От займов инвестиции отличаются степенью риска для инвестора — заём и проценты необходимо возвращать в оговорённые сроки независимо от прибыльности проекта, инвестиции же возвращаются и приносят доход только в прибыльных проектах. Если проект убыточен — инвестиции могут быть утрачены полностью или частично. С другой стороны — выгодная инвестиция может за все время принести намного больше профита, чем оговоренные проценты по займу.

Но это все со стороны кредитора или инвестора, нас же сейчас больше интересует позиция собственника компании, который привлекает деньги и должен выбрать их форму.

Как мы уже сказали, по своей сути инвестирование есть покупка инвестором части вашей компании. Это и хорошо, и плохо одновременно.

С одной стороны, покупая долю, инвестор начинает разделять риски вместе с вами и потому будет больше заинтересован в вашем успехе, чем некий безликий кредитор, которому важно лишь получить причитающиеся проценты сверху тела долга. Соответственно, он с большей вероятностью будет делиться своим опытом, использовать свои собственные ресурсы для вашего развития или продвижения. Иными словами, инвестор может стать полноценным партнером. Но может и просто быть мешком с деньгами, тут как договориться.

С другой же стороны, продажа доли — это постепенное лишение контроля. А по мере своего роста ваша компания еще не раз будет нуждаться в стороннем капитале (если растет она достаточно быстро), и это значит, что ваша доля будет постепенно размываться еще больше. В конце концов может оказаться так, что принимать решения в вашем бизнесе будут уже другие люди. Это далеко не всегда плохо, особенно если мы говорим про крупные компании, где один человек уже просто физически не может все вывозить на себе, но все мы помним историю про то, как Стива Джобса уволили из Apple.

Теперь о займах. Сначала зафиксируем ещё раз — в случае займа вы берёте деньги в долг, то есть взваливаете на себя обязательство.

Более того, сумма, возвращённая вами будет превышать взятую на некий процент. И процент этот как правило кратно превышает планируемый по инфляции за год, чтобы кредитор мог с вас что-то поиметь.

Разберём на примере: Вася дал вам 100 рублей в долг на год. Под 15% процентов годовых. В итоге через год вам нужно вернуть дисконтированные сто рублей (включающие в себя сумму инфляции за год) + процент заработка дающего в долг — итого 115 рублей.

Также при взятии взаймы коэффициент заёмных средств (все обязательства / собственный капитал) вашего предприятия увеличивается. То есть в структуре Баланса растет доля того, что вам не принадлежит. Компания становится менее финансово независимой.

Оптимальным для малого бизнеса такой коэффициент считается в районе 0,3. Определён таким низким ввиду очень существенного уровня неопределённости в российской экономике, особенно для мелких предпринимателей. Для среднего и крупного бизнеса оптимальное значение этого коэффициента – 0,5. А вот при коэффициенте в 0,7 и выше получается, что практически ваша компания вам не принадлежит, у вас попросту говоря долгов выше крыши. Это очень опасная ситуация с риском тотальной потери контроля, а то и самого бизнеса.

Все зависит от ситуации.

Порой, особенно если речь идет про привлечение денег под реализацию какого-либо заказа и не предполагает поиск стратегического партнера — гораздо дешевле взять все тот же кредит, выполнить заказ, вернуть деньги с процентами и все равно остаться в плюсе. Потому что в случае привлечения инвестиций вам бы пришлось делиться с инвестором частью своей прибыли до конца времен. Ну или пока вы бы не выкупили долю обратно.

Однако это справедливо при условии, что вы точно сможете выплатить заем в срок, или хотя бы договориться о рефинансировании. Как мы говорили выше — не стоит копить долги.

В других случаях, если речь идет про поиск денег на долгосрочное развитие компании — лучше искать инвестора. Но искать надо «своего» инвестора. Того, кто заинтересован не просто в получении своего процента от вашей прибыли, но и в росте общей капитализации. Того, кто действительно сможет стать вам поддержкой, делиться опытом, знаниями, связями. Кто станет полноценным партнером.

Если удастся найти и заинтересовать такого — скорее всего расти вы будете намного быстрее и выше, чем смогли бы в одиночку. А ради такого и поделиться долей не жалко, верно?

Нужны деньги под реализацию выигранного тендера? На выполнение текущего заказа с гарантией оплаты? Речь идет о небольшой сумме? Уверены, что сможете закрыть обязательство вовремя? Берите взаймы. В таких случаях в долгосрочной перспективе это выйдет вам дешевле.

Понимаете, что собственный взгляд на развитие бизнеса стал зашоренным, нужны деньги на масштабирование и человек с крутыми компетенциями? Ищите инвестора и делайте его партнером. Как найти и заинтересовать инвестора — тема для отдельной статьи, если будет на то интерес.

Источник