- Как рассчитать стоимость патента для ИП на 2021 год и где найти региональный закон

- Справочная / Патентная система налогообложения

- Как рассчитать стоимость патента для ИП на 2021 год и где найти региональный закон

- Формула расчёта патента

- В калькуляторе появился 2021 год, но в некоторых регионах налог рассчитывается по данным 2020 года

- Онлайн-бухгалтерия для ИП на патенте и УСН

- В каких регионах уже приняты законы о патенте на 2021 год

- Базовая доходность при патентной системе налогообложения в 2021 году

- Что такое базовая доходность

- Влияние коэффициента-дефлятора на базовую доходность

- Определяем базовую доходность при патентной системе налогообложения

- Пример расчета стоимости патента при базовой доходности

- Итоги

Как рассчитать стоимость патента для ИП на 2021 год и где найти региональный закон

Справочная / Патентная система налогообложения

Как рассчитать стоимость патента для ИП на 2021 год и где найти региональный закон

В статье приведём пример расчёта и расскажем, почему калькулятор на сайте налоговой нужно перепроверять.

Формула расчёта патента

Стоимость патента на год: потенциальный возможный доход (ПД) × 6%.

В Крыму и Севастополе ставка — 4%.

Потенциальный доход — это цифра, которую определяют местные власти для конкретного вида деятельности. ПД часто зависит от муниципалитета и физических показателей бизнеса. Как правило, региональный закон сводит эти данные в одну относительно удобную таблицу.

В некоторых регионах потенциальный доход умножают также на федеральные или местные коэффициенты-дефляторы, поэтому стоит пробежаться глазами по тексту всего документа.

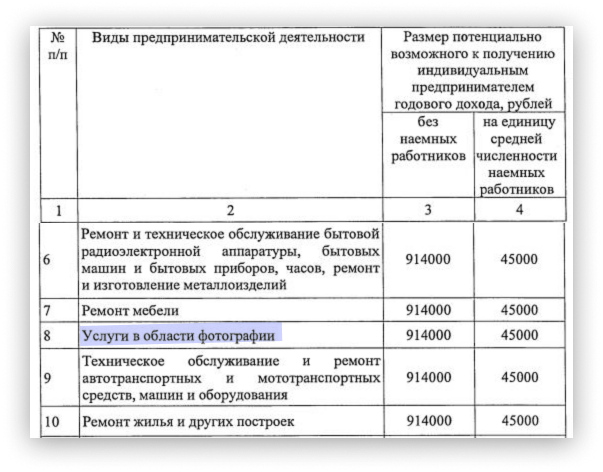

Возьмём для примера Московскую область. Конечно, проще всего посчитать стоимость патента с помощью онлайн-калькулятора на сайте налоговой, но понимать, как это сделать по первоисточникам, тоже полезно. Потому что не всегда калькулятор показывает актуальные цифры.

Рассчитаем стоимость патента для услуг в области фотографии. Потенциальный доход в 2021 году составляет 914 000 ₽. Значит, патент на год обойдётся в 54 840 ₽ (914 000 × 0,06). Каждый работник добавит к потенциальному доходу по 45 000 ₽.

При этом неважно, сколько зарабатывает ИП на самом деле: 500 тысяч или 5 миллионов в год — стоимость патента не изменится. Главное, не выходить за пределы 60 миллионов. Иначе слетите с патентной системы. И тогда налог пересчитают по правилам УСН или ОСНО.

Другими словами, потенциальный доход и реальная выручка — разные понятия. Потенциальный доход нужен для расчёта стоимости патента и 1% страховых взносов, а реальная выручка интересует налоговую только как ограничение для работы на патентной системе. Чтобы проверить ваши реальные доходы, могут попросить книгу учёта доходов (КУД). Именно поэтому заполнять её нужно обязательно.

C 1 января 2021 года стоимость патента уменьшается на страховые взносы за ИП и сотрудников. Предприниматели без работников вправе уменьшить налог на 100%, работодатели — до 50%. Важно, чтобы сотрудники были заняты именно в деятельности по патенту.

В калькуляторе появился 2021 год, но в некоторых регионах налог рассчитывается по данным 2020 года

Проверяем по первоисточникам.

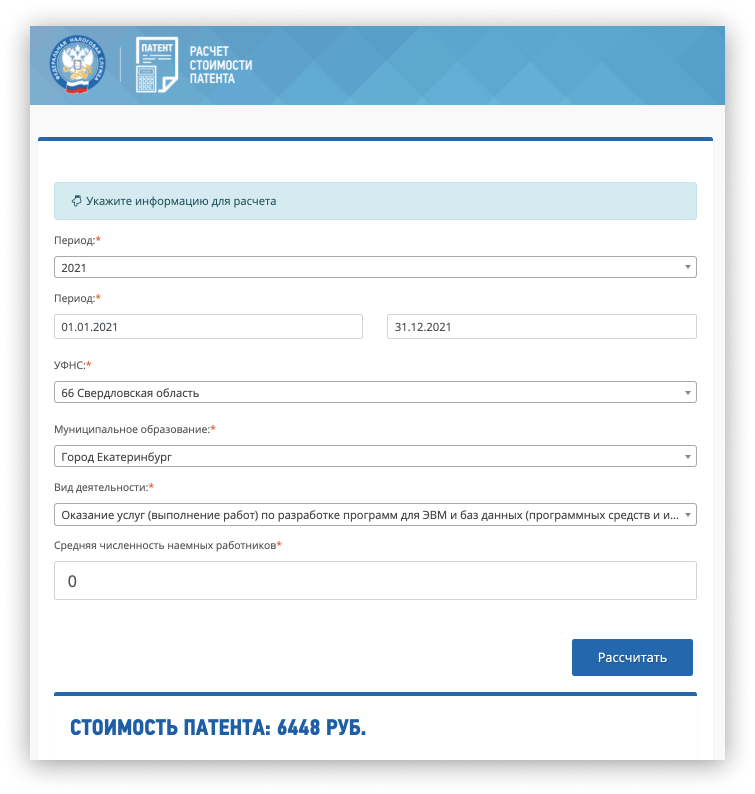

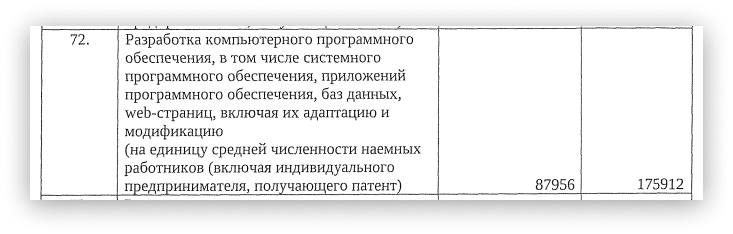

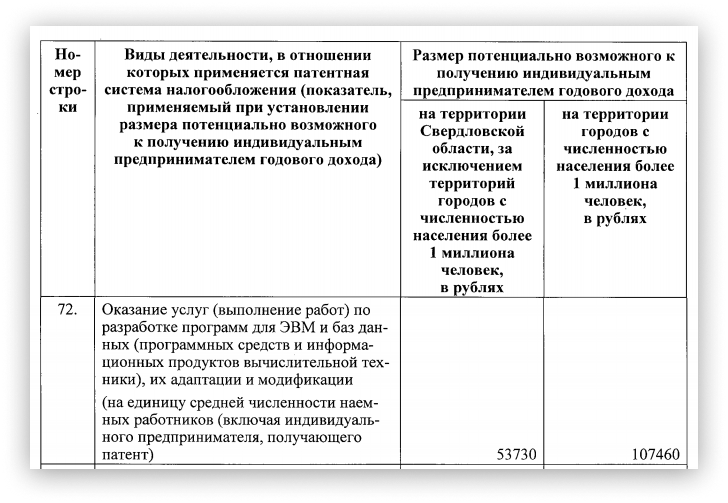

Новый закон в Свердловской области уже приняли. В нём прописан потенциальный доход на 2021 год — 175 912 ₽. Получается, что стоимость патента — 10 555 рублей.

В законе на 2020 год указан потенциальный доход для разработки ПО — 107 460 ₽. Выходят те самые 6448 ₽ налога (107 460 × 6%), что выдаёт калькулятор на 2021 год, хотя это цифры для 2020 года. То есть пока на сайте налоговой расчёт не обновился.

Выводы такие:

Далеко не все регионы приняли новые законы. Без регионального закона нельзя точно рассчитать стоимость патента на 2021 год. Если в вашем субъекте федерации документ не опубликован, калькулятор будет считать новый патент по параметрам 2020 года. Если отправить заявление на такой патент сейчас, то после принятия закона его стоимость, скорее всего, пересчитают. После этого вам выдадут новый патент.

Даже если закон в вашем регионе закон принят и калькулятор показывает сумму на 2021 год, лучше перепроверить расчёт по первоисточнику. Правки в калькулятор вносят в режиме реального времени, поэтому полностью полагаться на него пока нельзя.

После того, как все регионы опубликуют законы о патенте на 2021 год, в калькуляторе будет полностью актуальная информация. Возможно, это произойдёт уже в январе 2021 года.

Если в вашем регионе стоимость патента в 2021 году выросла, это ещё не значит, что общая налоговая нагрузка увеличится. В 2020 году нельзя было уменьшить налог на страховые взносы, а начиная с 1 января 2021 года будет можно.

Онлайн-бухгалтерия для ИП на патенте и УСН

Эльба подготовит заявление на патент и отправит его через интернет. Сервис сформирует платёжки на налоги и взносы. Книга учёта доходов по патенту ведётся автоматически.

В каких регионах уже приняты законы о патенте на 2021 год

Если нашли свой регион в таблице ниже, скорее всего, калькулятор на сайте налоговой рассчитывает патент на 2021 год правильно.

Мы обновляем таблицу каждый день. Законы появляются в ней по мере опубликования на официальном портале правовой информации.

Для быстрого поиска своего региона воспользуйтесь сочетанием клавиш: CTRL + F.

Источник

Базовая доходность при патентной системе налогообложения в 2021 году

Что такое базовая доходность

Понятие «базовая доходность» характерно с 2021 года только для патентной системы налогообложения. Ранее оно использовалось для начисления вмененного налога при ЕНВД.

ВАЖНО! ЕНВД с 2021 года отменен на территории всей России. Подробности см. здесь.

Базовая доходность — это условно принятый размер доходности, который характеризует коммерческую деятельность предприятий и индивидуальных предпринимателей в определенных условиях. Базовая доходность используется в качестве основного показателя (базы) для начисления налога при данном специальном налоговом режиме.

При патентной системе налогообложения базовой доходностью является потенциально возможная выручка за год (ст. 346.48 НК РФ). Потенциально возможный уровень дохода и есть объект налогообложения (ст. 346.47 НК РФ). Максимальный размер базовой доходности при патентном режиме налогообложения ограничен. Каждый год он пересчитывается с учетом коэффициента-дефлятора (более подробно речь о нем пойдет ниже).

Власти на региональном уровне устанавливают собственные размеры базовой доходности для местных индивидуальных предпринимателей (п. 7 ст. 346.43 НК РФ). Они закрепляются в законах субъектов РФ.

В 2021 году региональные власти могут устанавливать базовую доходность для расчета стоимости патента с учетом пересчета на коэффициент-дефлятор 1,637. Но в некоторых ситуациях НК РФ дает им право увеличивать этот показатель в определенное количество раз (подп. 4 п. 8 ст. 346.43 НК РФ):

- Повышение уровня потенциальной выручки в 3 раза возможно для коммерческой деятельности, виды которой прописаны в подп. 9–11, 32, 33, 38, 42 и 43 п. 2 ст. 346.43 НК РФ. К ним можно отнести техническое обслуживание автомашин и оборудования, перевозку грузов и пассажиров с помощью автомобильных и водных средств транспорта, лицензированную медицинскую деятельность (в том числе фармацевтику), услуги, связанные с обрядами и похоронами.

- В 5 раз региональные органы власти вправе увеличить максимально возможный доход для индивидуальных предпринимателей, которые работают в городах-миллионерах.

- И наконец, самое большое повышение потенциально возможной выручки, в 10 раз, характерно для видов коммерческой деятельности, которые приведены в подп. 19, а также подп. 45–47 п. 2 ст. 346.43 НК РФ. Это услуги по сдаче собственных площадей и земельных участков в аренду и услуги общественного питания (с площадью зала для обслуживания посетителей не более 50 кв. м), а также торговля в розницу при помощи стационарных (с площадью помещения для торговли не более 50 кв. м) и нестационарных объектов.

Напомним, что увеличение базовой доходности в несколько раз — это право региона, но не обязанность.

ВНИМАНИЕ! Чиновники предлагают увеличить лимиты для ПСН и сделать его доступным для МСП. Подробности см. здесь.

Условия для перехода на ПСН и ее дальнейшего применения действуют на момент написания статьи, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все нюансы использования спецрежима.

Влияние коэффициента-дефлятора на базовую доходность

Коэффициент — это определенное числовое значение, которое имеет широкий спектр применения. Он используется в экономике при расчете долей и процентного соотношения, а также показывает динамику роста определенного объекта или явления.

В налоговой практике коэффициент-дефлятор нашел применение в качестве способа корректировки величины доходности для целей налогообложения. Для чего необходим этот перерасчет? В условиях рыночных отношений и нестабильной экономической ситуации уровень цен в стране постоянно меняется. Это явление известно как инфляция. Коэффициент-дефлятор помогает привести в соответствие размер базовой доходности и рост цен, то есть проиндексировать его. Он рассчитывается ежегодно на федеральном уровне для специальных налоговых режимов:

- УСН;

- патентной системы налогообложения (ПСН).

Верхняя граница базовой доходности для патентной системы налогообложения составляет 1 000 000 руб. Коэффициент-дефлятор определяется на новый календарный год как произведение коэффициента-дефлятора предыдущего года и коэффициента, который отражает рост цен также в предыдущем году. Ежегодно расчетное значение коэффициента-дефлятора умножается на 1 000 000 руб. Таким образом, получается размер базовой доходности на текущий календарный год с учетом инфляционного процесса.

Органы местной власти не могут устанавливать уровень базовой доходности в регионе выше этой величины, за исключением случаев, прописанных в подп. 4 п. 8 ст. 346.43 НК РФ (увеличение потенциальной выручки в 3, 5 или 10 раз).

Определяем базовую доходность при патентной системе налогообложения

Представим, что индивидуальный предприниматель решил перейти на патентный режим налогообложения. Основной его вопрос будет следующим: как определить стоимость патента? По поводу расчета величины налога (стоимости патента) он может не волноваться. За него это сделают специалисты налоговой инспекции, в которую он подал заявление о переходе на патентную систему налогообложения. А вот базовую доходность, которая является основой для расчета патентного налога, он может уточнить 2 путями:

- непосредственно в налоговых органах.

- в законодательных актах, принятых органами региональной власти.

При этом региональные власти имеют право не менять величину базовой доходности, принятую в предыдущем году, к примеру, оставить размер потенциально возможной выручки в 2021-м на уровне 2020 года.

Налоговое законодательство предоставляет местным властям возможность устанавливать величину базовой доходности в зависимости от следующих факторов (подп. 3 п. 8 ст. 346.43 НК РФ):

- От численности наемных работников. При этом учитывается весь персонал, несмотря на виды деятельности и режимы налогообложения индивидуального предпринимателя. К примеру, если количество сотрудников составляет до 5 человек, то устанавливается базовая доходность в размере 500 000 руб., если от 6 до 10 человек — 700 000 руб. и т.д.

- Количества единиц средств транспорта, их грузоподъемных возможностей и мест для посадки в них.

- Количества помещений (объектов).

- Территориального действия патента — стоимость патента может существенно отличаться в зависимости от территории его действия. При этом налоговое законодательство не запрещает плательщикам приобретать патенты в разных регионах и на разные виды деятельности.

Если вы только планируете перейти на ПСН, рекомендуем ознакомиться с условиями применения спецрежима. Разобраться с условиями и нюансами применения ПСН вам поможет Типовая ситуация от КонсультантПлюс. Если у вас нет доступа, оформите временный бесплатный демо-доступ к справочно-правовой системе К+.

Пример расчета стоимости патента при базовой доходности

Для того чтобы понять, как налоговые инспекции рассчитывают величину патентного платежа, рассмотрим простой пример. Все данные в нем носят условный характер. Напомним, что размер базовой доходности меняется в зависимости от региона страны.

Пример

ИП Богданов Ф. С. имеет небольшую обувную мастерскую и самостоятельно занимается ремонтом, окраской и пошивом обуви. Региональными законами N. области РФ для этого вида деятельности установлен размер базовой доходности 300 000 руб.

Налоговая ставка при патентном режиме составляет 6% (ст. 346.50 НК РФ). В п. 2 ст. 346.50 НК РФ оговорено, что уменьшать ее могут только региональные власти Республики Крым и города Севастополя до 4% (на 2017–2021 годы).

Предположим, что ИП Богданов Ф. С. ведет деятельность не в этих регионах. Тогда годовая сумма налога будет равна: 300 000 руб. х 6% = 18 000 руб.

Стоимость патента в месяц составит 18 000 руб. / 12 месяцев = 1 500 руб. Соответственно, если ИП Богданов Ф. С. приобретет патент на 2 месяца, то он заплатит 3 000 руб., на 5 месяцев — 7 500 руб. и т.д. Но подобный расчет производится не более чем на 1 год.

Налоговую декларацию при патентном режиме сдавать не нужно.

Для того чтобы получить патент, индивидуальному предпринимателю достаточно подать заявление в налоговую инспекцию и соответствовать определенным условиям (осуществлять необходимый вид деятельности, иметь не более 15 человек наемного персонала и размер годовой выручки до 60 млн руб.). Для контроля величины своих доходов предприниматель обязан вести книгу доходов, то есть осуществлять налоговый учет.

Итоги

Базовая доходность — главный показатель и основа основ для расчета налога при патентной системе налогообложения. Чем выше эта величина, тем больше сумма налога, которую индивидуальный предприниматель должен заплатить в бюджет за право применения патента.

О базовой доходности и видах деятельности, подпадающих под действие патента в его регионе, предприниматель может узнать непосредственно в налоговой инспекции либо из законодательных актов региона. Расчет налога для получения патента осуществляют специалисты налоговых органов. Предпринимателю остается только без просрочек уплатить его. Налоговую декларацию при этом сдавать не нужно, достаточно вести простой налоговый учет в книге доходов с целью контроля фактической выручки, получаемой нарастающим итогом с начала года.

Размер потенциально возможного дохода устанавливают региональные власти путем принятия соответствующих законов, но не более максимальной величины, принятой на федеральном уровне с учетом ежегодного коэффициента-дефлятора. В отдельных случаях местные органы власти вправе увеличивать уровень базовой доходности в определенное количество раз — 3, 5 или 10 (подп. 4 п. 8 ст. 346.43 НК РФ).

Стоимость патента на один и тот же вид деятельности может существенно отличаться по территории его действия в зависимости от региона РФ. При этом налоговое законодательство не запрещает плательщикам приобретать патенты в разных регионах и на разные виды деятельности.

Источник