- Отмена ЕНВД в 2021: последние новости и план действий до конца года

- Справочная / ЕНВД

- Отмена ЕНВД в 2021: последние новости и план действий до конца года

- Отменят ли ЕНВД в 2021 году? Последние новости

- Почему ЕНВД отменяют? Аргументы чиновников

- Что делать дальше?

- Патент: лучшая альтернатива ЕНВД для ИП в 2021 году

- УСН: единственный вариант для организаций и подстраховка от ОСНО для всех

- Базовая доходность ЕНВД в 2021 по видам деятельности

- Где применяется базовая доходность?

- Подробнее о показателях, без которых невозможен расчёт налоговой базы. Физические показатели

- Как происходит уплата ЕНВД, если нет физического показателя

- Рубрика “Вопросы и ответы”

- Пример определения вменённого дохода

Отмена ЕНВД в 2021: последние новости и план действий до конца года

Справочная / ЕНВД

Отмена ЕНВД в 2021: последние новости и план действий до конца года

С 2021 года ЕНВД всё-таки отменили. Для ИП самый лучший вариант — перейти на патент, смотрите рубрику об этой системе налогообложения в нашей справочной. ООО пришлось выбрать УСН и, как правило, платить больше налогов. Про УСН мы также написали много понятных статей-инструкций.

В статье обсуждаем оба варианта и рассказываем, как подавать заявление о переходе.

Отменят ли ЕНВД в 2021 году? Последние новости

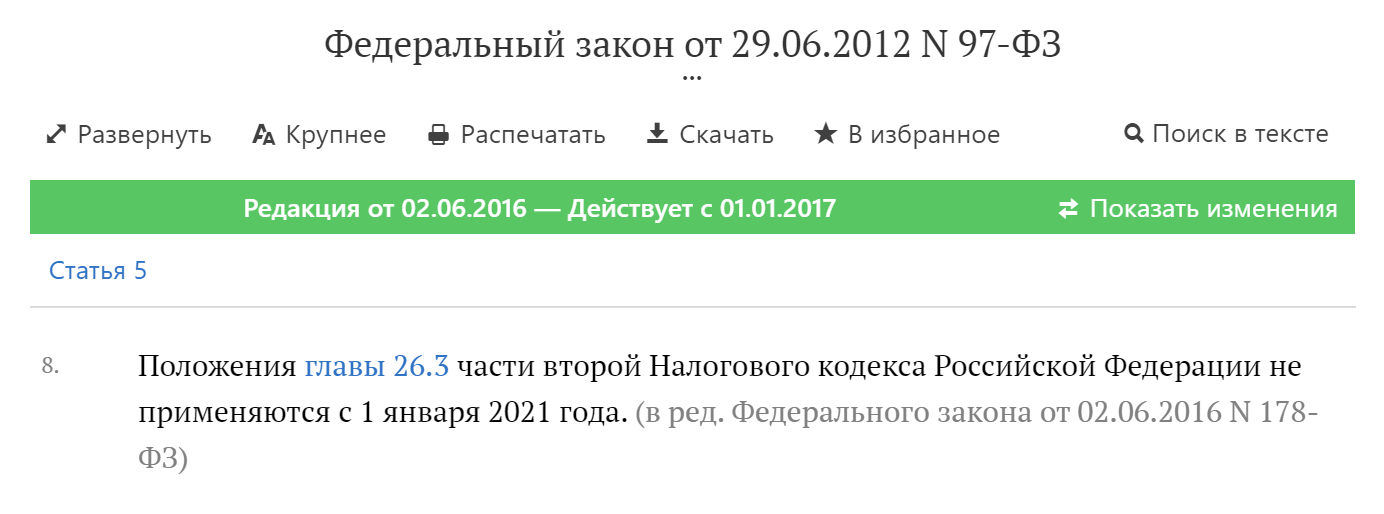

ЕНВД действует до 1 января 2021 года, и чиновники не планируют продлевать этот срок.

Специальные законопроекты для отмены ЕНВД не нужны. Срок действия спецрежима ограничен законом. 1 января 2021 года ЕНВД перестанет действовать автоматически: ч. 8 ст. 5 97-ФЗ от 29.06.2012. Это не новость: об этом известно уже 3 года.

ЕНВД два раза подходил к подобному сроку. Он должен был исчезнуть в 2014 году, потом в 2018. Каждый раз отмену переносили. Предприниматели ожидали очередного переноса в 2020 году, но его, похоже, не будет

Сейчас в Государственной думе рассматривают сразу три законопроекта о продлении ЕНВД. И все они уже получили отрицательные заключения профильных комитетов. Это значит, что шансов на принятие у них почти нет.

Сейчас в Государственной думе рассматривают сразу три законопроекта о продлении ЕНВД. И все они уже получили отрицательные заключения профильных комитетов. Это значит, что шансов на принятие у них почти нет.

Следующее чтение запланировано на ноябрь 2020 года, следить за судьбой законопроектов можно по ссылкам:

После отмены ЕНВД налогоплательщиков снимут с учёта автоматически, без дополнительных заявлений. Останется только сдать декларацию и заплатить налог до 20 января 2021 года.

Почему ЕНВД отменяют? Аргументы чиновников

— ЕНВД — налог, который ввели в 1998 году по принципу «лучше, чем ничего». Времена изменились: программы налоговой стали умнее, бизнес перешёл на онлайн-кассы. Налоговая знает реальные доходы — и будет требовать процент с них.

— ЕНВД — несправедливый налог. Компании на УСН платят намного больше. Вменённый доход меньше реального в среднем в 27 раз.

— ЕНВД подходит для серых схем. Фирмы уменьшают НДС, когда проводят товар через цепочку однодневок. Если конечный покупатель применяет ЕНВД, экономия будет и на налоге с доходов.

Что делать дальше?

Пора выбирать новую систему налогообложения. Критерии для выбора — это ограничение режима и налоговая нагрузка. Выбирайте тот режим, который позволит вам платить меньше налогов, и проверьте, что имеете право его применять.

Если ничего не сделать, с 1 января 2021 года вы окажетесь на общей системе налогообложения (ОСНО). На ОСНО большие налоги и сложный учёт. Если совмещаете ЕНВД с УСН, вы останетесь на УСН.

Патент и УСН тоже можно совмещать. Часто делают так: один или несколько видов деятельности переводят на патент, а по остальными работают по УСН. К примеру, одеждой из натурального меха нельзя торговать на патентной системе, поэтому за шубы платят УСН, а за пуховики — патент.

Патент: лучшая альтернатива ЕНВД для ИП в 2021 году

С 1 января 2021 года по разрешённым видам деятельности патентная система станет почти полным аналогом ЕНВД, но есть и ограничения:

- На патентную систему налогообложения могут перейти только ИП.

- Патент выдают для определенных видов деятельности на ограниченной территории — в вашем регионе должен быть принят соответствующий закон.

- Среднее кол-во сотрудников не может превышать 15 человек, а годовой доход — не больше 60 млн рублей в год.

- Нельзя торговать маркированной обувью, меховой одеждой и лекарствами.

- Не подойдёт для интернет- и оптовой торговли.

- С 2021 года запретят применять патент для грузовых и пассажирских перевозок, если в автопарке более 20 транспортных средств.

Интересно, что сотрудников считают только по патентной деятельности, а годовой доход будут суммировать с УСН. После превышения лимита в 60 млн рублей предприниматель теряет право применять патентную систему.

На патенте не сдают отчёты, ведут только Книгу учёта доходов (КУД). За сотрудников отчитываться всё равно нужно — так же, как на других режимах налогообложения.

Патент можно купить на срок от 1 до 12 месяцев в рамках календарного года. Величина налога известна заранее и не зависит от фактического дохода, что делает патент максимально похожим на вменёнку.

Кроме того, c 1 января 2021 года стоимость патента разрешат уменьшать на страховые взносы за ИП и за сотрудников, а максимальную площадь зала для общепита и розницы увеличат до 150 квадратных метров.

Другими словами, если вы ИП и сейчас работаете на ЕНВД, то сможете перейти на патент с начала следующего года.

Стоимость патента на 2021 станет известна после 1 декабря 2020 года, когда все регионы примут свои законы об изменении патентной системы. По этой же причине не стоит подавать заявление на патент раньше начала декабря.

К сожалению, пока в калькуляторе нет информации на 2021 год, поэтому узнать точную сумму налога прямо сейчас не получится. Возможно, стоимость патента по отношению к 2020 изменится, но вряд ли разница будет значительной. Надеемся, что налоговая обновит калькулятор в декабре.

Если выбрали патент, подайте заявление в налоговую по месту ведения деятельности. Чтобы получить патент с 1 января 2021, успевайте до 31 декабря.

Эльба автоматически ведёт КУД, помогает отправить заявление на патент и готовит платёжку на уплату налога.

УСН: единственный вариант для организаций и подстраховка от ОСНО для всех

Ограничения по УСН в 2021 году: годовой доход — до 200 млн рублей, а количество сотрудников — до 130 человек в год.

Упрощённая система налогообложения хороша тем, что распространяется на всю деятельность ИП или организации. На УСН вы можете одновременно продавать кроссовки в торговом центре, открыть интернет-магазин электроники и заниматься разработкой ПО для иностранных заказчиков. Все доходы облагаются по одной ставке. Вы сдаёте одну декларацию в налоговую по месту регистрации.

Упрощёнка бывает двух видов: «Доходы» и «Доходы минус расходы». В первом случае налоговая база рассчитывается только по доходам, а во втором — с разницы между доходами и расходами.

УСН «Доходы минус расходы» обычно выбирают для торговли или другого бизнеса с высокой долей расходов. Особенность режима в том, что расходы необходимо подтверждать документами: накладными, актами и платёжками. Налоговая часто их запрашивает, чтобы убедиться в правильности расчётов.

На УСН налог платят ежеквартально, а декларацию сдают раз в год. Ещё ведут Книгу учёта доходов и расходов (КУДиР), но сдавать её нужно только по запросу из налоговой.

Ставки по налогу устанавливают регионы. На УСН «Доходы» она составляет от 1 до 6 %, «Доходы минус расходы» — от 5 до 15 %.

Из-за пандемии в некоторых субъектах Федерации ставки по УСН снизили. Так в Архангельской области до конца 2021 года УСН «Доходы» — 4 %, в Республике Дагестан — 3 %. В Республике Коми пониженные ставки действуют до 31 декабря 2022 года: УСН «Доходы» — 3%, УСН «Доходы минус расходы» — 7,5%.

Проверьте, региональный закон по УСН после 1 декабря. Есть вероятность, что ставка в 2021 году будет меньше, чем в 2020.

💡 Совет: чтобы сравнить налоговую налоговую нагрузку на УСН и патенте, воспользуйтесь нашим калькулятором. Это самый удобный способ разобраться, какой режим выгоднее.

Помните, что расчёты основаны на параметрах 2020 года. Например, калькулятор не уменьшает стоимость патента на страховые взносы, хотя с 1 января 2021 года это будет возможно. Опять же всё дело в законах. Поправки в Налоговый кодекс об изменениях в патенте вступят в силу с начала следующего года. К тому же регионы не опубликовал свои законы на 2021 год ни по патенту, ни по УСН. И вряд ли это произойдёт раньше 1 декабря.

Подайте уведомление о переходе на УСН до 31 декабря 2020 года. Отнесите его в инспекцию по месту регистрации или отправьте через личный кабинет налогоплательщика с помощью электронной подписи. Если не успеть до конца 2020, то следующее «окно» для смены режима откроется только через год.

Даже если выбрали патент, подайте заявление на УСН. Тогда доходы по другим видам деятельности автоматически перейдут на упрощёнку. Пусть будет на всякий случай, чтобы не попасть на ОСНО и большие налоги.

Источник

Базовая доходность ЕНВД в 2021 по видам деятельности

Что же такое базовая доходность единого налога на вменённый доход? Согласно статье 346.27 Налогового Кодекса РФ, это условный доход за месяц на каждую единицу физического показателя, который характеризует определённый вид предпринимательской деятельности. Данный показатель служит основой для расчёта размера вменённого дохода, на основании которого рассчитывается ЕНВД путём умножения вменённого дохода на ставку процента. В статье расскажем, как рассчитывается базовая доходность ЕНВД в 2021 году, приведем подробные примеры.

Далее в статье будет рассмотрены правила расчёта ЕНВД с примером и отдельно рассмотрены показатели, которые важны в таком расчёте, также будет рассмотрена ситуация налогообложения при отсутствии физического показателя. В качестве бонуса в конце статьи приведена таблица со значениями коэффициента-дефлятора К2 в нескольких регионах для некоторых видов предпринимательской деятельности.

Где применяется базовая доходность?

Некий условный доход, получаемый коммерсантом (индивидуальным предпринимателем) с единицы физического показателя, с точки зрения государства, считается базовой доходностью данного ИП. Объём этого показателя определён властями в статье 346 Налогового Кодекса РФ, также в этой статье определяется размер дохода деятельности предпринимателя.

Базовая доходность является условной величиной, потому что определяется исходя из вида деятельности коммерсанта, будь то гостиничные услуги, сдача имущества в аренду, услуги по ремонту и далее по списку деятельности, определённой в статье 346,29. То есть в действительности размер базовой доходности не определяет реальный доход ИП.

Важный момент: Величина базовой доходности единого налога на вменённый доход (ЕНВД) имеет прямую зависимость от вида деятельности ИП, определённого в статье 346 НК РФ, так как для каждой деятельность отдельно указан определённый уровень доходности.

Существует определённая формула расчёта суммы налога ЕНВД (о ней будет рассказано ниже), в которой должен быть также определён размер физического показателя, например, доходность на одного работника, один квадратный метр торговой площади, одно посадочное место и так далее. Таким образом, физический показатель является совокупностью вышеназванных единиц измерения. Читайте также статью: → «Бытовые услуги на ЕНВД: особенности и пример расчета налога».

Важный момент: Для определённого вида деятельности определён соответствующий физический показатель.

Схема «Как считается единый налог на вменённый доход, согласно последним изменениям, внесённым на 2017 год (статья 346.29 НК РФ)»:

Подробнее о показателях, без которых невозможен расчёт налоговой базы. Физические показатели

Выше, в схеме, мы кратко рассмотрели некоторые показатели, применяемые при расчёте вменённого дохода (налоговой базы), а именно: физический показатель; коэффициент К1; коэффициент К2. Что же такое физический показатель на практике? В пункте 3 статьи 346.29 НК РФ приведена таблица зависимости размера базовой доходности от физического показателя.

Для наглядности приведём несколько физических показателей из этой таблицы:

| Виды предпринимательской деятельности | Физические показатели | Базовая доходность в месяц, тыс. руб. |

| Ветеринарные услуги | Количество сотрудников, вместе с предпринимателем | 7,5 |

| Ремонт, техобслуживание и мойка автомототранспортных средств | Количество сотрудников, вместе с предпринимателем | 12 |

| Перевозка грузов на автотранспорте | Количество автотранспортных средств, используемых для перевозки грузов | 6 |

| Перевозка пассажиров на автотранспорте | Количество посадочных мест | 1,5 |

| Розничная торговля через объекты стационарной торговой сети, имеющие торговые залы | Площадь торгового зала (м 2 ) | 1,8 |

Таким образом, единицей физического показателя могут являться: количество работников, количество торговых мест, посадочных мест, площадь земельных участков, количество автотранспортных средств и так далее. Читайте также статью: → «Бухгалтерский учет и расчет налога ЕНВД для услуг такси в 2021».

Важный момент: Физический показатель – это не стационарная величина, она может изменяться в течение налогового периода, однако важно вовремя, учесть изменения, согласно пункту 9 статьи 346.29 НК РФ.

Как происходит уплата ЕНВД, если нет физического показателя

Ситуация отсутствия физического показателя может возникнуть в случае его утраты, например, если закончился договор аренды, а, следовательно, компания может не платить налог ЕНВД, так как компания перестаёт работать.

Налоговая служба даёт разъяснение на эту ситуацию: если утрачен физический показатель, однако ещё не подано заявление в форме 3-НДФЛ о снятии с учёта, то налог всё равно не должен быть уплачен. Вывод: нет физического показателя (в данном примере – торговых площадей), следовательно, нет налога.

Важный момент. Даже если утрачены физические показатели, безопаснее всего сдавать нулевую декларацию, так как несдача отчётности влечёт за собой, согласно статьи 119 НК РФ, штраф в размере одной тысячи рублей за каждую несданную отчётность и блокирование расчётного счёта.

Если раньше в подобной ситуации уплачивался налог, то сейчас его можно вернуть, подобный момент подтверждён Федеральной Налоговой Службой. Для того, чтобы вернуть налог необходимо подать все уточнённые отчёты за прошлые периоды «лишних» оплат и заявление на возврат, а также договоры аренды с истекшим сроком действия (если физическим показателем являются торговые площади), приказы об увольнении работников (если физическим показателем является количество работников) и так далее.

Если компания временно приостанавливает свою деятельность, при этом сдавая нулевые отчётности, а потом возобновляет работу, то, согласно информационному письму Президиума ВАС РФ №157 от 05.03.2013, за время простоя ФНС может доначислить налог на вменённый доход. Читайте также статью: → «Налог на имущество при ЕНВД в 2021: особенности налогообложения и типичные ошибки».

Рубрика “Вопросы и ответы”

Подробнее о показателях, без которых невозможен расчёт налоговой базы. Корректирующий коэффициент базовой доходности К2.

| № | Вопрос | Ответ |

| 1 | Какие особенности предпринимательской деятельности учитывает коэффициент К2? | Согласно абзацу 6 статьи 346.27, К2 учитывает следующие особенности: – многообразие товаров, работ и услуг; – зависимость от сезона (неравномерность спроса); – специфику места ведения предпринимательской деятельности; – площадь электронных табло; и так далее. |

| 2 | Какие ограничения свойственны коэффициенту К2? | Согласно пункту 7 статьи 346.29 НК РФ? Существует два ограничения: – определение коэффициента происходит не менее чем на календарный год; – 0,005≤ К2 ≤ 1. |

| 3 | Как определяется? | Согласно подпункту 3 пункта 3 статьи 346.26, пункта 6 статьи 346.29 НК РФ, корректирующий коэффициент утверждают региональные органы власти. Это происходит до начала нового календарного года, причём, согласно письму Минфина РФ №03-11-06/3/82 от 14 июля 2011г., если данные изменения не были приняты до начала года, то законным считается значение коэффициента, принятого в предыдущем году. |

| 4 | Какими бывают значения К2? | Значения коэффициента К2 устанавливается в зависимости от уровня дохода работников. Они могут быть установлены в виде отдельных значений, а налогоплательщики сами рассчитывают окончательный размер К2. Законодательно не установлено способа расчёта К2 в зависимости от уровня заработной платы работников |

| 5 | В каких случаях возможно изменение коэффициента? | Согласно пункту 4 статьи 5 НК РФ, если изменения К2 выгодны для налогоплательщика, то расчёт налога с использованием нового коэффициента возможен с даты, указанной в нормативно-правовом акте, отражающем эти изменения. Если же происходит увеличение К2, то оно должно быть экономически обоснованно и применяется со следующего календарного года, согласно письму Минфина РФ №03-11-06/3/79 от 04 июня 2010 г. и др. |

| 6 | Кто может разъяснить порядок применения К2? | Представительный или финансовый муниципальный орган |

Пример определения вменённого дохода

Важный момент: Физические показатели должны включаться в расчёт единого налога на вменённый доход, согласно пункту 11 статьи 346.29 НК РФ, исключительно в целых единицах. Причём, округление размера физического показателя, когда ФП0,5 единицы, происходит в меньшую сторону, и, наоборот, когда ФП0,5 единицы, округление происходит в большую сторону, согласно письму Минфина РФ №03-11-11/111 от 16 июня 2009 г.

Пример: В 2017 г. липецкая компания ООО «Фьюжен Трэйд Групп» занимается продажей продуктов в розницу, площадь торгового зала занимает 85 квадратных метров. Данная компания находится на вменённой системе налогообложения, причём его деятельность облагается по ставке в 15%. ООО «Фьюжен Трэйд Групп» начала свою деятельность в качестве плательщика ЕНВД с 30.01.2017, то есть в 1 квартале данная компания платит ЕНВД за полных 2 месяца – февраль и март, и 2 январских дня (30 и 31 января).

Размер коэффициента-дефлятора К1 равен 1,798. Размер корректирующего коэффициента К2 равен в г. Липецке равен 0,8 (из Положения о ЕНВД для отдельных видов деятельности в г. Липецке, которое квалифицируется как розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющей торговые залы). Базовая доходность розничной торговли, имеющей торговые залы, согласно данным из таблицы базовой доходности по ЕНВД за 2017 г. равна 1,8 тыс. рублей. На квадратный метр этой площади.

Рассчитаем налоговую базу за январь:

- НБ (ВД)январь = 1,8 тыс. руб./м 2 * 85 м 2 ÷ 31 день * 2 дня * 0,8 * 1,798 = 14 198,4 руб.

Налоговая база за февраль и март 2017 г.:

- НБ (ВД)февраль+март = 1,8 тыс. руб./м 2 * 85 м 2 *2 * 0,8 * 1,798 = 440 150,4 руб.

- НБ(ВД)январь+февраль+март=14 198,4 + 440 150,4 = 454 348,8 руб.

Рассчитаем ЕНВД за I квартал 2017 г.:

- ЕНВД = 454 348,8 руб. * 0,15 = 68 152,32 руб.

Источник