Барьерная ставка и выбор варианта расчета

Большая часть инвестиций может быть распределена по категориям, внутри которых уровни риска, а значит и барьерная ставка, близки между собой. Инвестиции подразделяются на пять групп и каждой из групп приписывается характерный для нее риск. Допускается некоторая коррекция (усреднение) барьерных ставок (ставок дисконтирования) для инвестиций внутри каждой группы с целью получения единых для каждой группы ставок.

| Категории инвестиций: | Уровень риска фирмы: | Барьерная ставка: |

| Обязательные инвестиции | Нулевой | Не применяется |

| Снижение себестоимости товара | Ниже среднего | Ниже стоимости капитала |

| Расширение предприятия | Средний | Равна стоимости капитала |

| Новые товары | Выше среднего | Равна стоимости капитала |

| Научные разработки | Наивысший | Равна стоимости капитала |

Обязательные инвестиции. Очень часто приходится вкладывать деньги в оборудование, которое не принесет выгоды. Характерным примером являются экологические проекты. Обеспечение безопасности рабочего места — пример обязательных инвестиций. Смена логотипа, названия. Если имеется несколько альтернативных вариантов, то инвестиционный анализ проводится в соответствии с разделом справки «Анализ затратных и нерентабельных проектов» *.

Снижение себестоимости товара. Обычно, осуществление инвестиций по снижению эксплуатационных расходов является мероприятием, последствия которого предсказуемы с небольшой долей риска. Основные риски, связанные с планами снижения себестоимости, заключаются в том, что товар, на производство которого были снижены расходы, может предварительно устареть, или в том, что ожидаемая экономия от снижения расходов не осуществится. Но нужно отметить, что при хорошем планировании эти риски невелики.

Расширение предприятия. Стоимость капитала предприятия отражает общий риск предприятия. Общий риск предприятия соответствует, как правило, крупным инвестиционным проектам, таким, как расширение завода.

Новые товары. Инвестиции в новый товар — это шаг в неизвестность. Изучение рынка может подсказать, что продажи товара будут довольно успешными, но существует разница между прогнозом будущего состояния рынка и реальными продажами. Так как инвестиции в новый товар являются чаще всего для компании самым рискованным видом инвестиций, то барьерная ставка, применяемая к такой категории инвестиций, должна быть выше стоимости капитала компании.

Научные разработки. Самыми рискованными видами возможных инвестиций являются инвестиции в научные разработки. Проведя исследования рынка, компания постарается разработать новый товар, наилучшим образом отвечающий запросам потребителя. Фирма может пойти на очень большой риск, положившись на то, что она может создать что-то, не существующее на данный момент. Этот риск может отразиться в барьерной ставке, которая будет выше, чем та, которую использовали при оценке любого другого вида инвестиций.

Необходимо гибко реагировать на возможность изменение барьерной ставки. В случае завышенной барьерной ставки выгодные инвестиционные проекты будут не реализованы, и произойдет недополучение прибыли, а при заниженной ставке предприятие — получит меньшую прибыль, не использует средства более выгодно или вообще понесет потери.

Возможные варианты:

— постоянная барьерная ставка;

— переменная барьерная ставка только с учетом инфляции (все относительно стабильно, кроме инфляции);

— переменная барьерная ставка WACC (инвестиционный проект финансируется из внешних источников);

— переменная барьерная ставка с учетом рисков (для новых сфер инвестирования или в соответствии с системой учета рисков принятой в компании);

— переменная барьерная ставка только с учетом индекса валют (имеется сильная привязка эффективности инвестиционного проекта к изменению валютного курса);

— переменная с использованием линейного экстраполятора трендов (по данным предыдущих периодов);

— переменная с использованием нелинейного 3-х параметрического экстраполятора (по данным предыдущих периодов);

— переменная с использованием нелинейного параболического экстраполятора (по данным предыдущих периодов).

Постоянная барьерная ставка может выбираться по превалирующему уровню показателей доходности. Ставка дисконта может отражать среднюю доходность, сложившуюся в экономике (отрасли).

Для компаний, работающих на Западе нет нужды в использовании переменной барьерной ставки, так как инфляция и стоимость заемных средств невелика и стабильна, а значит, существенного повышения точности прогноза не будет.

Если не считать переменную барьерную ставку, то возникает несколько проблем:

— неточная оценка работы инвестиционного аналитика по результатам после инвестиционного анализа;

— при заниженной ставке есть риск реализации малоэффективных или даже убыточных проектов;

— при завышении, есть риск не реализации достаточно эффективных проектов;

— нет точности в после инвестиционном анализе;

— при резких изменениях ситуации (внешние или внутренние проблемы), существует риск принципиально неверной оценки ситуации.

Примечание 1. В «Методических рекомендациях № ВК 477 . » (п.1.4 стр. 81) барьерная ставка называется «Ставкой дисконта (Е)» или номинальной ставкой. Требуемая норма прибыли в МУ называется «реальная процентная ставка» (real interest rate)).

Примечание 2. Если при расчете барьерной ставки учитывался индекс инфляции, то и сравнивать необходимо денежные потоки откорректированные на инфляцию.

Примечание 3. Индекс инфляции желательно брать отраслевой, а еще лучше по производимой продукции, цене комплектующих, сырья и используемых тарифов монополий.

Главная  Методики финансового и инвестиционного анализа Инвестиционный анализ Барьерная ставка и выбор варианта расчета

Методики финансового и инвестиционного анализа Инвестиционный анализ Барьерная ставка и выбор варианта расчета

Copyright © 2021 by Altair Software Company. Потенциальным спонсорам программ и проекта.

Источник

Барьерной ставки доходности это

Актуальность исследования обусловлена определением минимальной требуемой ставки доходности для инвесторов. Для определения такой ставки используются различные инструменты. В рамках данного исследования использовалась модель средневзвешенной стоимости капитала.

Материалы и методы исследования

Барьерная ставка – это ставка доходности, определенная для компании или для конкретного проекта как минимальная в рамках управления стоимостью. В основе такой ставки лежит стоимость различных источников финансирования.

В принципах оценки бизнеса лежат 3 основополагающих денежных потока, которые при сопоставлении со ставками дисконтирования формируют стоимость проекта.

Для целей оценки барьерной ставки лучше всего подойдет модель средневзвешенной стоимости капитала (weighted average cost of capital – WACC), так как она является средневзвешенной стоимостью всех источников финансирования. Кроме того, данная модель распределяет веса в зависимости от структуры капитала [2]:

(1)

(1)

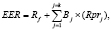

где EER – стоимость привлечения собственного капитала,

Kd – стоимость привлечения заимствования, после уплаты налогов,

Kps – стоимость привилегированных акций.

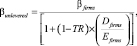

Первый источник финансирования при формировании модели WACC – стоимость привлечения собственного капитала (EER).

В оценке бизнеса стоимость привлечения собственного капитала рассчитывается как ожидаемая доходность на собственный капитал (Expected Equity Return – EER):

(2)

(2)

где Bj – коэффициент бета инвестиции относительно фактора j;

Rpr – премия за риск для фактора j.

В качестве безрискового актива для оценки безрисковой ставки следует выбирать такую ценную бумагу, у которой отсутствует риск дефолта и риск реинвестирования [3].

В Российской Федерации для этих целей существует 30-летняя облигация с бескупонной доходностью, которая в номинальном выражении составляет 8,6 % (на 10.03.2017 г.).

2) Коэффициент бета – систематический риск, который инвестиция добавляет к рыночному портфелю. Данный риск является недиверсифицируемым. Существует стандартный подход для оценки коэффициента бета, основанный на регрессионном анализе доходности инвестиции (Rj) относительно доходности рыночного индекса (Rm):

, (3)

, (3)

где a – точка пересечения на оси абсцисс;

b – наклон линии регрессии – т.е. коэффициент бета акции.

На примере котировок акций компании Газпром и индекса РТС можно вычислить коэффициент β для акций компании Газпром. Вычисление представлено в табл. 1.

Далее, на основе данных доходности акций необходимо произвести оценку регрессионной статистики коэффициента β для исследуемой компании. Оценка регрессионной статистики производилась при помощи инструментов программного продукта «Microsoft Excel» через надстройку «анализ данных». В инструментах анализа использовался параметр «регрессия».

Результаты оценки регрессионной статистики представлены в табл. 2.

Исторический подход к оценке коэффициента β является наиболее простым, однако существуют и недостатки такого подхода:

1. Низкая стандартная ошибка отражает господство в индексе одной из акций, что приводит к точным прогнозам, однако не имеет отношения к действительному риску.

2. Регрессионные коэффициенты β подвержены воздействию рыночного шума.

Альтернативным подходом к оценке коэффициента β является метод Асвата Дамодарана «Восходящих коэффициентов бета» [4].

В соответствии с данным подходом всю оценку коэффициента β необходимо разделить на 5 шагов:

Шаг 1. Определить вид деятельности фирмы.

Шаг 2. Найти сопоставимые фирмы по виду деятельности, получить для них регрессионные коэффициенты β.

Шаг 3. Оценить средний коэффициент β без учета долгового бремени.

Безрычаговый коэффициент β будет равняться

(4)

(4)

где βunlevered – безрычаговый коэффициент бета;

βfirms – коэффициент бета сопоставимых фирм;

– коэффициент «долг/собственный капитал» для сопоставимых фирм.

– коэффициент «долг/собственный капитал» для сопоставимых фирм.

Вычисление доходности акций компании Газпром

Источник

Барьерная ставка

Читайте также:

|