Тема 29. ПРОЦЕНТНАЯ СТАВКА И ИНВЕСТИЦИИ

1. Природа процентной ставки. Если предприниматель заимствует чужой капитал, то часть дохода от его использования он должен отдать собственнику в виде ссудного процента.

Существуют различные методы расчета ссудного процента, которые принято называть финансовой математикой. Однако, в самом общем виде, если соотнести величину ссудного капитала и плату за его использование в виде процента, то можно получить процентную ставку:

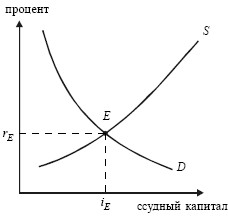

На процентную ставку помимо размера заемного капитала и уровня отдачи от его использования влияет рыночная конъюнктура, поэтому определяют величину процентной ставки на основе спроса и предложения: процентная ставка растет, если увеличивается спрос на капитал, и, наоборот, снижается при росте его предложения (рис. 29.1).

Следовательно, процентная ставка – это равновесная цена на рынке капитала.

В хозяйственной практике процентные ставки различаются по срокам предоставления, условиям займов, степени обеспечения и т. д.

Рис. 29.1. Равновесие на рынке капитала

D – спрос на капитал; S – предложение капитала; E – равновесие на рынке капитала.

2. Номинальная и реальная процентная ставка. В реальной экономике постоянно идет колебание цен с общей тенденцией увеличения: инфляция оказывает существенное влия ние на доходы как заемщиков, так и кредиторов.

Этот фактор обязательно учитывается при расчете процентной ставки.

Номинальная процентная ставка – текущая рыночная ставка процента. Реальная процентная ставка – ставка процента за длительный период времени, учитывающая темп инфляции.

Реальная процентная ставка = Номинальная процентная ставка – Темп инфляции. (29.2)

3. Механизм формирования инвестиций. Инвестиции – это вложения (затраты) в производство и в его расширение. Источником инвестиций являются собственные и заемные средства. Среди собственных внутренних средств – личные сбережения владельцев фирм, займы у финансовых структур, выпуск ценных бумаг.

Инвестиции фирм подразделяются на чистые и валовые.

Чистые инвестиции – это затраты на новое строительство, установку дополнительного оборудования, создание средств экономической процентная ставка защиты и др. Чистые инвестиции обеспечиваются как внешними, так и внутренними ресурсами, включая амортизацию.

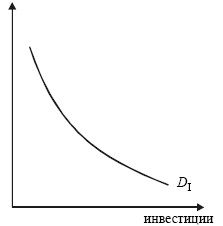

Рис. 29.2. Инвестиционный рыночный спрос

DI – инвестиционный спрос.

Валовые инвестиции – это общие затраты на возмещение изношенного, устаревшего оборудования за счет амортизации и новое строительство. Они рассчитываются как сумма выбывшего из-за ветхости основного капитала и чистых инвестиций.

Привлечение инвестиций извне зависит от инвестиционного спроса, предъявляемого фирмами на рынке капитала. Этот инвестиционный спрос определяется двумя факторами – ожидаемой нормой прибыли и ставкой банковского процента.

Инвестиционный спрос находится в прямой зависимости от первого фактора и в обратной – от второго (рис. 29.2).

На инвестиционный спрос фирмы влияют и другие факторы, сдвигающие кривую инвестиционного спроса вправо или влево: инфляция, налоговая политика, трансакционные издержки и т. д.

Источник

Банковские инвестиции

Инвестиции — это кратко- или долгосрочные вложения средств. Банковские структуры ориентированы на привлечение денег посредством различных направлений. В последние годы функции банков многократно расширились, но основным источником дохода были и остаются инвестиции.

Всё же, основная деятельность банка это кредитование физических и юридических лиц. Поэтому большая часть дохода формируется именно от данного вида деятельности.

Банковские инвестиции это важная строка в доходах коммерческого банка, носящая долгосрочный характер. Объектами для вложений выступают активы, которые приносят гарантированный доход. К активам относятся акции, облигации и другие ценные бумаги стабильных государств и крупных корпораций, а также их производные.

В банковском секторе популярен термин инвестиционный портфель — то есть совокупность всех активов, которые приносят процентную прибыль. Доходность портфеля базируется на оценке процентной прибыли, переоценке стоимости активов и стоимости спрэда (комиссий за оказание услуг инвестиционного характера вкладчикам банка).

Источники

Откуда банки берут средства для собственной инвестиционной деятельности?

Все ресурсы, которые направляются на развитие инвестиционной деятельности, являются либо собственными средствами, либо привлеченным. В любом случае они сформированы самим учреждением.

Привлеченные инвестиции предполагают наличие инструментария и многочисленных продуктов банка, которыми клиенты могут пользоваться для извлечения выгоды и прибыли.

Для этого банки ведут дилерскую, брокерскую, управленческую и депозитарную деятельность.

Физическим лицам предлагаются:

- Банковские депозиты и вклады (ПИФы в том числе)

- Сертификаты и сберегательные программы

- Векселя.

Для юридических лиц и малого бизнеса список инструментов более широк:

- Деривативы

- Инвестиционное кредитование

- Операции на рынке акций и облигаций.

Благодаря широкому ассортименту банковских инструментов клиенты могут получить реальный доход, сохранить свои сбережения, а также получить дополнительные выгоды в виде, например, усиления своей репутации на рынке.

Основой для формирования источников банковских инвестиций выступают их собственные средства (капитал).

Для активных операций банк использует депозиты как срочные, так и до востребования. Тут стоит отметить, что использование депозитных средств до востребования более рискованно, чем использование средств срочных вкладов.

Далее, кредитные организации, придерживающиеся активной инвестиционной политики, часто формируют инвестиционную базу за счет привлеченных займов. В них входят средства, выделяемые центральным банком и другими крупными банками на рынке, а также средства, полученные в результате выпуска долговых ценных бумаг. Не исключены заимствования на финансовых рынках, однако здесь стоит внимательно следить за расходами на их привлечение и доходами от реализации.

Доход от банковских вложений складывается из следующих источников:

- проценты от вложений

- рост стоимости ценной бумаги, в которую банк инвестировал

- комиссия за предоставляемые инвестиционные услуги.

Банковские инвестиции называют косвенными вложениями в экономику, что в свою очередь благоприятно отражается на её росте.

Основная цель банковских инвестиций это получение максимальных уровней прибыли при минимальных рисках.

Банковские инвестиции в ценные бумаги это инструмент получения существенного дохода на фондовых рынках.

Получение дохода, однако не единственная задача банковской инвестиционной деятельности в ценные бумаги. Одной из задач является обеспечение исполнения обязательств перед собственными вкладчиками. Обещанный процент по депозитам банки обеспечивают собственной инвестиционной деятельностью.

Банковские инвестиции в России осуществляются в государственные ценные бумаги и бумаги крупных частных Российских компаний. Единственным критерием выбора бумаги будет её соответствие уровням надежности, ликвидности и доходности, которые утверждены в процессе формирования банковского инвестиционного портфеля и стратегии.

Случается, что инвестиции кредитных организаций в ценные бумаги производятся секторальным методом. Область покупки сужается до конкретного сектора экономики. Это могут быть акции компаний добывающей промышленности или сельского хозяйства и т.д. Это делается по разным соображения. Например, банк хочет развиваться и влиять на конкретный сектор экономики, или попросту выбирает наиболее динамично растущий и прибыльный сектор.

Характеристики ценных бумаг, входящих в инвестиционный портфель банка:

- ликвидность ценной бумаги (время обращения актива в денежные средства. Чем выше ликвидность бумаги, тем легче в банку избавиться от выбранной бумаги, и тем выше её привлекательность)

- доходность (доходность считается удовлетворительной, если позволяет достигнуть поставленных инвестиционных целей)

- величина процентной ставки (высокий процент в большинстве случаев подразумевает и высокие риски).

Величина банковских доходов от инвестиций напрямую связана со стоимостью инвестиционного портфеля.

Доходность по ценным бумагам складывается из:

- стоимости ценной бумаги

- процентных поступлений по бумагам, находящимся в портфеле

- дивидендов

- учтенных процентов.

Банковские организации это основа экономики и именно от их стабильности зависит здоровье и прочность всей финансовой системы.

Данный тезис стимулирует развитие сферы регулирования банковских инвестиций.

Регулятор выставляет рейтинг и список ценных бумаг доступных для инвестирования банкам. Если бумага не обладает достаточным рейтингом, инвестирование в нее со стороны кредитных организаций строго запрещено. Это защищает банковский сектор от вложений в плохие активы и снижает инвестиционные риски.

Основные направления вложений

Банковские инвестиции — это вложения средств на определенный, как правило, длительный, срок в различные инструменты:

- Ценные бумаги, которые принадлежат корпоративным эмитентам

- Уставные фонды организаций

- Государственные облигации и займы

- НМА и инновационные разработки

- Драгметаллы

- Объекты, приносящие доход.

Также инвестициями банка в свое развитие считается открытие новых направлений и филиалов, разработку и внедрение новых технологий, услуг и продуктов для клиентов.

Привлечение банковских инвестиций

Если рассматривать ситуацию в России, то, несомненно, самым популярным источником финансирования проекта являются банковские инвестиции.

Однако насколько доступен и выгоден такой способ финансирования сегодня?

В виду сложившейся ситуации, а именно действующих санкций, затрагивающих большую часть банковского сектора в России, а также большой доли невозвратных кредитов, изменились условия кредитования.

Всё это привело к повышению процентных ставок по всей линейки кредитных продуктов, а также ужесточению требований к заёмщику.

Всё это ведёт к уменьшению использования банковских инвестиций со стороны компаний.

Также проблемой привлечения банковских инвестиций будет факт сложности получения займа на долгосрочный период. Для минимизации собственных рисков банки производят полный аудит финансово хозяйственной деятельности, вдобавок ко всему сложилась практика занижения стоимости залогового имущества в 2, 3 и более раз.

Источник

Банковские инвестиции

Банк это юридическое лицо, занимающееся финансовой и кредитной деятельностью и предоставляющее финансовые услуги клиентам банка. Основным направлениями деятельность являются привлечение средств клиентов и их последующее размещение от собственного лица и за собственный счет, а также выполнение операций по поручению клиентов.

p, blockquote 1,0,0,0,0 —>

Львиную долю прибыли банки получают от кредитования населения и инвестиционной деятельности. Предоставление ссуды является одним из основных видов деятельности любого коммерческого банка, а банковские инвестиции это дополнительная строка в доходах.

p, blockquote 2,0,0,0,0 —>

Банковские инвестиции это вложения средств финансово-кредитного учреждения, как правило, на продолжительный период времени в перспективные и высокодоходные ценные бумаги. Такими бумагами, как правило, выступают государственные облигации либо акции крупных и известных холдингов и компаний. Благодаря тому, что инвестиционный портфель банка достаточно диверсифицирован это позволяет добиться дополнительный прибыли путем рассредоточения собственных вложений.

p, blockquote 3,0,0,0,0 —>

p, blockquote 4,0,1,0,0 —>

Существует несколько основных источников дохода банковских инвестиций:

p, blockquote 5,0,0,0,0 —>

- прибыль в виде процентов

- прибыль от роста стоимости ценной бумаги находящейся в инвестиционном портфеле банка

- комиссия, получаемая банком за предоставление инвестиционных услуг.

Стоит отметить тот факт, что банковские инвестиции это косвенный стимулятор роста всей экономики страны.

p, blockquote 6,0,0,0,0 —>

Структура банковских инвестиций

Разрабатывая инвестиционную политику финансово-кредитные учреждения, то есть банки, при составлении инвестиционного портфеля руководствуются следующими принципами:

p, blockquote 7,0,0,0,0 —>

- ликвидность актива

- доходность актива

- размер банковских процентных ставок.

Так как основным объектом банковских инвестиций выступают ценные бумаги, то наличие в инвестиционном портфеле высоко ликвидных бумаг для банков очень предпочтительно. Ликвидность это время, которое необходимо для продажи актива. То есть высоколиквидные активы это ценные бумаги, которые возможно быстро продать.

p, blockquote 8,1,0,0,0 —>

Само собой, банки выбирают активы с наиболее высоким возможным уровнем дохода. Однако не стоит забывать, чем выше обещанный доход по бумаге, тем выше её инвестиционные риски. Банки за этим строго следят и не допускают покупки высоко рискованных ценных бумаг.

p, blockquote 9,0,0,0,0 —>

Величина банковских процентных ставок напрямую влияет на стоимость ценных бумаг в портфеле. В случае если процентные ставки находятся на высоком уровне, стоимость ценных бумаг падает и наоборот.

p, blockquote 10,0,0,0,0 —>

В случае, когда банк ожидает повышения уровня ставок, он, как правило, приобретает большое количество ценных бумаг на долгосрочную перспективу для поддержания стабильного и желательно высокого дохода и размера поступлений от них. Когда банк понижает ставки, то ценные бумаги приобретается в краткосрочной перспективе для их последующей перепродажи по более выгодной цене и получении прибыли.

p, blockquote 11,0,0,0,0 —>

Общий уровень доходности банковских инвестиций зависит от уровня стоимости инвестиционного портфеля. В свою очередь стоимость инвестиционного портфеля складывается из стоимости ценных бумаг, входящих в портфель, размера процентных поступлений от бумаг, размера дивидендов по акциям, учтенных процентов и т.п.

p, blockquote 12,0,0,1,0 —>

При осуществлении инвестиций банк, как инвестор, заинтересован в получении максимально возможной прибыли, которая сопровождалась бы минимальными инвестиционными рисками.

p, blockquote 13,0,0,0,0 —>

По причине того, что банки являются фундаментом практически любой экономики и от их банкротства способна пострадать целая финансовая система страны, регулирование банковских инвестиций приобретает все большее значение. В ряде стран принимаются законы и указания по рейтингу ценных бумаг доступных для инвестирования со стороны банка. Другими словами если бумага не обладает достаточным рейтингом, то финансово-кредитному учреждению запрещается приобретать такую бумагу.

p, blockquote 14,0,0,0,0 —>

Однако все же для подавляющего числа банков кредиты являются основным активом, приносящим наибольший доход. Банковские инвестиции актуальны в большинстве своем для мелких и средних коммерческих банков.

p, blockquote 15,0,0,0,0 —> p, blockquote 16,0,0,0,1 —>

Банковские инвестиции приобретают наибольшую динамику во время кризиса либо экономической неопределенности или экономического спада. В такие времена банки сокращают объемы кредитования, вследствие чего их прибыль значительно падает, и именно для покрытия недополученной прибыли банки увеличивают объемы инвестирования.

Источник