Арбитражная модель оценки требуемой доходности

Арбитражная теория Росса (АРТ — Аrbitragе Рriсing Тheory) утверждает, что доходность акции зависит частично от макроэкономических факторов и частично от факторов, влияющих на специфический (диверсифицируемый) риск. Доходность рыночного портфеля может быть одним из факторов. Идея компенсации большего риска посравнению с безрисковыми активами остается неизменной. Если есть безрисковый вариант займа и инвестирования (этот вариант обеспечивает доходность или стоимость капитала (при займе денег) в размере rf ), то 1) за больший риск инвесторы требуют большую доходность, 2) получение повышенной доходности означает наличие факторов риска. Иначе инвесторы могут заработать прибыль (занимая по безрисковой доходности и инвестируя в рисковые активы) без риска — арбитражную прибыль. Под арбитражем понимается получение прибыли в одномоментной безрисковой операции купли-продажи (на товарных рынках) или займа-иввестирования (на финансовых рынках). Операции арбитража будут проходить до тех пор, пока ожидаемая премия за риск не станет нулевой. При инвестировании в рисковый актив Т увеличение риска по сравнению с безрисковым вариантом должно компенсироваться увеличением доходности. Премия, компенсирующая риск, зависит от нескольких факторов и может быть представлена как

где rт — ожидаемая доходность по акции Т;

rфактора1— ожидаемая доходность по макроэкономическому фактору 1;

β1 — чувствительность акции Т к изменению фактора 1 (или факторная нагрузка);

uт — случайная переменная.

Диверсификация может нивелировать специфический риск (отклонения от модели описываются случайной переменной u, обозначающее действие специфических факторов), а влияние макроэкономических факторов риска должно компенсироваться.

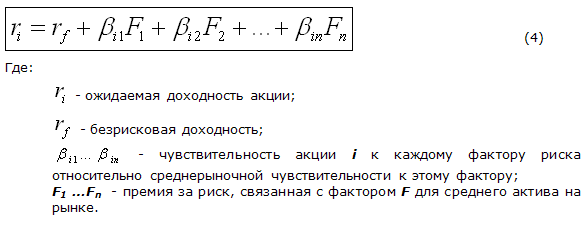

Таким образом, в отличие от САРМ арбитражная модель, представленная уравнением

для абсолютно диверсифицированного портфеля не предполагает, что акционеры принимают решения только на базе отклонения доходности их акции от среднерыночной.

Модель АРТ — многофакторная. Предполагается, что доходность акции зависит частично от макроэкономических факторов и частично от специфических корпоративных. Вместо рассмотрения доходности акции как однофакторной модели (когда на оценку доходности оказывает влияние зависимость изменения доходности акции от рыночной доходности, то есть в САРМ единственным фактором является рыночный портфель, информация по которому может быть получена из поведения фондовою индекса) в арбитражной модели факторов много. Некоторые акции более чувствительны к конкретному фактору, чем другие. Например, РАО «Газпром» более чувствительно к изменению цен на бензин, чем кондитерская фабрика «Красный Октябрь» Если фактор 1 — изменение цен на бензин, то b1 будет выше для РАО, чем для АО «Красный Октябрь».

Таким образом, арбитражная модель оценки финансовых активов исходит из следующих предпосылок:

1) каждый инвестор стремится использовать возможность увеличения доходности своего портфеля без увеличения риска. Эту возможность обеспечивает ему арбитражный портфель (под арбитражным портфелем понимается портфель, который не предполагает дополнительного инвестирования денежных средств для своего создания, не проявляет чувствительности ни к какому фактору, обеспечивает положительную доходность (доходность портфеля есть средневзвешенная из доходности ценных бумаг, включенных в портфель, а веса — измененияцен по этим ценным бумагам);

2) доходность ценной бумаги зависит от действия ряда неизвестных факторов;

З) ценные бумаги или портфели с одинаковой чувствительностью к факторам ведут себя одинаково, то есть они должны обеспечивать одинаковую доходность, так как в противном случае возникали бы арбитражные возможности

Арбитражная модель не определяет конкретное число факторов и их значимость для данной акции, поскольку для каждой акции значимыми будут свои факторы. Факторами могут быть фондовый индекс (как в САРМ рыночный портфель), валовой национальный продукт, цены на энергоносители, процентная ставка и другие. Ряд исследований выявил наиболее значимые факторы. Так, расчеты по американскому рынку выявили, в числе значимых макроэкономических факторов такие, как изменения в отраслевом производстве, инфляция, индивидуальное потребление, предложение денег и процентная ставка. Аналитическая компания Salomon Brothers при оценках по многофакторной модели включает в рассмотрение пять факторов: инфляцию, темп роста валового национального продукта (ВНП), процентную ставку, индекс изменения цен на нефть, темп роста расходов на оборону.

Обобщенно можно выделять три группы факторов, обязательно включаемых в арбитражную модель:

1) показатели общей экономической активности (это может быть темп роста промышленного производства, темп роста усредненных продаж, темп роста ВНП);

2) показатели, отражающие инфляцию;

3)показатели процентной ставки (разница между долгосрочной и краткосрочной ставками, ставка доходности фондового (рыночного) индекса).

Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Студалл.Орг (0.007 сек.)

Источник

Арбитражная модель оценки требуемой доходности

В ментной безрисковой операции купли-продажи (на товарных рынках) В или займа-инвестирования (на финансовых рынках). Операции арбит- М ража будут проходить до тех пор, пока ожидаемая премия за риск не К станет нулевой. При инвестировании в рисковый актив Т увеличение 8 риска по сравнению с безрисковым вариантом должно компенсиро- Щ ваться увеличением доходности. Премия, компенсирующая риск, за- ft висит от нескольких факторов и может быть представлена как kj — kf =

= Ы(кфактСра] — kf) + Ь2 (кфактора2

W) + . + иТ, где I кт — ожидаемая доходность по акции Т;

. кфактораї — ожидаемая доходность по макроэкономическому фак-

I Ы — чувствительность акции Т к изменению фактора 1 (или

иТ — случайная переменная. Диверсификация может ниве- 5 лировать специфический риск (отклонения от моде

ли описываются случайной переменной и, обозначающей действие специфических факторов), а влияние макроэкономических факторов риска должно компен — сироваться.

Таким образом, в отличие от САРМ арбитражная модель, пред-ставленная уравнением k = kf + Ь^кф^орд] — kf) + Ь2 (кфшаораг — kf) + .

Таким образом, арбитражная модель оценки финансовых акти- t вов исходит из следующих предпосылок:

І 1) каждый инвестор стремится использовать возможность увели-

і чения доходности своего портфеля без увеличения риска. Эту возможность обеспечивает ему арбитражный портфель (под арбитражным портфелем понимается портфель, который не предполагает дополнитель-

ного инвестирования денежных средств для своего создания, не проявляет чувствительности ни к какому фактору, обеспечивает положительную доходность (доходность портфеля есть средневзвешенная из доходности ценных бумаг, включенных в портфель, а веса — изменения цен по этим ценным бумагам);

доходность ценной бумаги зависит от действия ряда неизвестных факторов;

ценные бумаги или портфели с одинаковой чувствительностью к факторам ведут себя одинаково, то есть они должны обеспечивать одинаковую доходность, так как в противном случае возникали бы арбитражные возможности.

Арбитражная модель не определяет конкретное число факторов и их значимость для данной акции, поскольку для каждой акции зна-чимыми будут свои факторы.

Обобщенно можно выделить три группы факторов, обязательно включаемых в арбитражную модель: 1) показатели общей экономической активности (это может быть темп роста промышленного производства, темп роста усредненных продаж, темп роста ВНП); 2) показатели, отражающие инфляцию; 3) показатели процентной ставки (разница между долгосрочной и краткосрочной ставками, ставка доходности фондового (рыночного) индекса).

Источник

5. Модель арбитражной оценки (арм)

Представление о том, что равновесные рыночные цены должны быть рациональны с точки зрения избавления рынка от арбитража, представляет собой, наверное, наиболее фундаментальную концепцию рынка капитала. Нарушение этого принципа свидетельствует об одной из самых тяжелых форм нерациональности рынка. [3]

Арбитраж (arbitrage) — получение гарантированной, безрисковой прибыли за счет операций с одинаковыми ценными бумагами, но с разной ценой.

Примером арбитража может служить такая ситуация, когда акции одной компании котируются на различных торговых площадках, и текущая рыночная стоимость одной и той же акции на них разная. Тогда очевидна следующая последовательность действий: нужно осуществить короткую продажу (продажа ценных бумаг, взятых взаймы) определённого количества акций на той площадке, где акции стоят дороже, и купить то же количество акций на другой площадке, где они стоят дешевле. Эту возможность обогащения обязательно заметят и начнут использовать инвесторы, независимо от их склонности к риску и финансового положения. Но «неожиданное» увеличение спроса на одной торговой площадке, где акции стоят дешевле, и предложения на другой, где акции дороже, неизбежно приведут к выравниванию цен: повышенный спрос стимулирует повышение цены, а повышенное предложение — её понижение. Описанная ситуация является примером самого простого арбитража. Однако, существуют и другие, более сложные (многошаговые, распределённые во времени) виды.

На практике термин арбитраж используют и в более широком смысле, например для процесса поиска «неверно» оцененных акций и реализации стратегий с найденными бумагами. Поиск ценных бумаг с «неправильными» ценами называется рисковым арбитражем – в отличие от чистого (безрискового) арбитража.

В основу арбитражной теории ценообразования заложено одно утверждение: в условиях равновесного рынка арбитраж (любого вида) невозможен. Если такая возможность есть, рынок быстро её «ликвидирует».

Даже небольшое число арбитражеров способно мобилизовать крупные денежные суммы, чтобы извлечь выгоду из той или иной возможности арбитража. Наличие арбитражных возможностей и результирующие объемы торговли оказывают давление на курсы ценных бумаг, которое сохраняется до тех пор, пока цены не достигнут уровней, делающих арбитраж невозможным.

Модель арбитражной оценки (arbitrage pricing model – APM) может быть представлена в общем виде следующим образом:

К достоинствам АРМ относят то, что она базируется на существенно меньшем количестве предположений о характере фондового рынка, чем САРМ. Основным же недостатком считается то, что модель явно не указывает на факторы ценообразования и их количество.

Существует немало примеров удачных комбинаций факторов ценообразования и рассчитанных на основе регрессионных моделей чувствительностей этих факторов. Некоторые консалтинговые фирмы 2 в результате длительных статистических наблюдений за финансовыми рынками сделали на этом успешный бизнес.

Недостатком же такого типа подходов является их непрозрачность с точки зрения интерпретации функциональных зависимостей и отсутствия достаточных массивов информации для развивающихся рынков.

Принципы принятия инвестиционных решений:

АРМ исходит из предположения о связи доходности ценной бумаги с некоторым количеством неизвестных факторов, что ценные бумаги или портфели с одинаковой чувствительностью к факторам ведут себя одинаково и, следовательно, должны иметь одинаковые ожидаемые доходности. В противном случае возникает ситуация арбитража и последующее ее устранение инвесторами.

АРМ первоначально разрабатывалась как альтернатива САРМ для хорошо диверсифицированных портфелей, однако арбитражные предпосылки теоретически должны распространяться и на отдельные активы [3.].

Нам важна не столько АРМ как таковая, а те фундаментальные предпосылки, которые она вскрыла, появившись в обороте исследователей. Именно эти предпосылки во многом интуитивно организуют рынки любых товаров и являются основным эмерджентным свойством рынка как социально-экономической системы.

1 Бланк И.А. Основы финансового менеджмента. В 2-х томах. – 3-е издание, переабот. И доп. – М.: Издательство «ОмегаЛ»,2011.

Источник

Арбитражная модель оценки требуемой доходности

![]()

![]()

Арбитражная теория Росса (arbitrage theory — ART) утверждает, что доходность акции зависит частично от макроэкономических факторов и частично от факторов, влияющих на специфический (диверсифицируемый) риск. Равновесная модель САРМ объясняет различие ожидаемых доходностей акций ki. различной чувствительностью к доходности рыночного портфеля, т.е. различием β-коэффициентов. Арбитражная теория Росса также ставит цель объяснить различие ожидаемых доходностей по акциям в ситуации равновесия. Отличие от САРМ заключается в предположении о связи доходности с некоторым количеством факторов. Доходность рыночного портфеля (как в САРМ) может быть одним из факторов.

Арбитражная теория — это альтернатива САРМ, где доходность акции является линейной функцией одного общего фактора — доходности рыночного портфеля. Идея компенсации большего риска по сравнению с безрисковыми активами остается неизменной. Если есть безрисковый вариант займа и инвестирования (этот вариант обеспечивает доходность или стоимость капитала при займе денег в размере kf), то: 1) за больший риск инвесторы требуют большую доходность; 2) получение повышенной доходности означает наличие факторов риска. Инвесторы на рынке стремятся увеличить доходность портфелей без увеличения риска. Такая возможность может быть реализована через арбитражный портфель, т.е. формирование портфеля путем одновременной продажи акций по относительно высокой цене и покупки этих же акций в другом месте по относительно низкой цене. Такая операция позволит инвестору, не вкладывая средства, получить безрисковый доход.

Арбитражные возможности появляются, если по акциям или портфелям с одинаковой чувствительностью к факторам ожидается различная доходность. Инвесторы устремляются к получению безрискового дохода, и возможность арбитража исчерпывается. Таким образом, в равновесии акции и портфели с одинаковой чувствительностью к факторам имеют одинаковые значения ожидаемой доходности (с поправкой на специфический риск).

Преимуществом АРМ является меньшее число предположений о поведении инвестора на рынке по сравнению с САРМ. Кроме того, существуют многопериодные модификации АРМ, в то время как САРМ однопериодная модель.

Предполагается, что фактическая (наблюдаемая) доходность любой акции i является линейной функцией z факторов:

где ki*— наблюдаемая доходность по акции i; %!

ki — ожидаемая доходность акции i;

biz — чувствительность доходности акции i к фактору z (иногда используется термин «факторная нагрузка»);

Fz — значение фактора z,

u i— случайная величина (с нулевым средним значением), как компонента несистематического риска по акции i.

В модели рассматриваются портфели из имеющихся на рынке акций и выводится условие существования арбитражных портфелей. Предполагается, что число включенных в рассмотрение акций значительно превышает число факторов z. Построение арбитражного портфеля означает отсутствие дополнительного инвестирования (деньги для покупки ценных бумаг образуются через продажу других ценных бумаг) и отсутствие риска. Например, пусть индивид имеет портфель акций и хочет заработать на арбитражных операциях. Инвестор не предполагает инвестировать в изменение долей акций в имеющемся портфеле. Изменение портфеля достигается изменением стоимости акции i в портфеле. Это изменение обозначим через wi. wi показывает вес акции i в арбитражном портфеле. Нулевое инвестирование означает, что Σwi = 0. Безрисковость портфеля требует отсутствия систематического и несистематического риска.

Доходность портфеля из п акций равна взвешенной сумме доходности по отдельным акциям, включенным в портфель:

Элиминирование систематического риска достигается через подбор wi таким образом, чтобы для каждого фактора z взвешенная сумма мультипликаторов bz была равна нулю (мультипликаторы систематического риска по каждому фактору дают средневзвешенное нулевое значение): Σwibiz = 0 по каждому фактору от 1 до z. Чувствительность портфеля к фактору z равна средневзвешенной чувствительностей акций, включенных в портфель.

Рассмотрение большого числа активов в портфеле позволяет устранить специфический риск и при большом значении п взвешенная сумма ui →0. Σwiui = 0

Таким образом, диверсификация портфеля позволяет записать выражение для доходности портфеля без последнего слагаемого специфического риска. Итоговое выражение доходности портфеля:

Фактически построен портфель с нулевым бета по каждому фактору, для него не требуется дополнительных инвестиций (какие-то значения wi положительны, что означает покупку акций, какие-то — отрицательны, что означает продажу). Систематический риск устранен. Если доходность kp положительна, то портфель является арбитражным и инвестор будет стремиться построить его. Покупка и продажа определенных акций на рынке большим числом инвесторов приведут к изменению цен и повлияют на ожидаемую доходность. Доходность портфеля не может быть случайной величиной: kp = Σwiki

В ситуации равновесия доходность построенного портфеля (и всех других арбитражных портфелей) должна быть нулевой: Σwiki = 0

Тогда из линейной алгебры следует, что вектор ожидаемой доходности ki может быть представлен как линейная комбинация вектора постоянных значений (коэффициентов λ.) и вектора мультипликаторов. Должно существовать z + 1 постоянных коэффициентов λ0, λ1, λ2, . λz, таких, которые позволят разложить ожидаемую доходность акции i:

где biz — чувствительность доходности акции i к фактору z.

Для интерпретации коэффициентов λ рассмотрим безрисковый актив с доходностью kf. kf — постоянная величина, и чувствительность к факторам у нее нулевая boz = 0 для всех z = 1 . Следовательно, kf = λ0. Теперь выражение для ki можно представить в виде премии к безрисковому активу:

В этом случае получаем экономический смысл для коэффициентов λz — это премия за риск (цена риска) в равновесии для фактора z.

Так как построена линейная зависимость, то естественно представить ее в виде стандартного выражения прямой: у = а + bх, где b равен тангенсу угла наклона прямой.

где σz — ожидаемая доходность портфеля с единичной чувствительностью к фактору z и нулевой чувствительностью к другим факторам. Такой портфель носит название чистого факторного портфеля. Тогда выражение цены риска принимает вид

.

.

Коэффициент λ показывает избыточную доходность (по сравнению с безрисковой доходностью) по чистому факторному портфелю. Это премия за факторный риск.

Часто для представления арбитражной модели используется версия с премиями за факторный риск:

Некоторые акции более чувствительны к конкретному фактору, чем другие. Например, акции РАО «Газпром» более чувствительны к изменению цен на бензин, чем акции кондитерской фабрики «Красный Октябрь». Если фактор 1 — изменение цен на бензин, то 6, будет выше для РАО «Газпром», чем для АО «Красный Октябрь».

Арбитражная модель не определяет конкретное число факторов и их значимость для данной акции, так как для каждой акции значимыми будут свои факторы. Факторами могут быть фондовый индекс (как в САРМ рыночный портфель), валовой национальный продукт, цены на энергоносители, процентная ставка и др. Ряд исследований выявил наиболее значимые факторы. Например, расчеты по американскому рынку выявили в числе значимых макроэкономических факторов такие, как изменения в отраслевом производстве, инфляция, индивидуальное потребление, предложение денег и процентная ставка. Агентство Salomon Brothers при оценках по многофакторной модели включает в рассмотрение пять факторов: инфляцию, темп роста валового национального продукта (ВНП), процентную ставку, индекс изменения цен на нефть, темп роста расходов на оборону.

Обобщенно можно выделить три группы факторов, обязательно включаемых в арбитражную модель:

1) показатели общей экономической активности (это может быть темп роста промышленного производства, темп роста усредненных продаж, темп роста ВНП);

2) показатели, отражающие инфляцию;

3) показатели процентной ставки (разница между долгосрочной и краткосрочной ставками, ставка доходности фондового (рыночного) индекса).

?Может ли количество факторов, определяющих доходность актива, изменяться со временем? Что может породить эти изменения?

Источник