- Зачем рассчитывать рентабельность

- Как рассчитывается рентабельность

- Виды показателей рентабельности

- Порог рентабельности

- Рентабельность активов (ROA)

- Рентабельность продаж (ROS)

- Рентабельность основных производственных фондов (ROFA)

- Рентабельность оборотных активов (RCA)

- Рентабельность капитала (ROE)

- Факторный анализ рентабельности собственного капитала

- Рентабельность собственного капитала коммерческой фирмы – что это за показатель

- Рентабельность собственного капитала: расчет методом вычислений и по балансу

- Двухфакторный анализ рентабельности собственного капитала (формула Дюпона)

- Четырехфакторный анализ рентабельности собственного капитала

- Пример четырехфакторного анализа рентабельности собственного капитала

- Экономическая интерпретация значений показателя рентабельности собственного капитала

- Ответы на часто задаваемые вопросы по теме “Факторный анализ рентабельности собственного капитала”

Зачем рассчитывать рентабельность

Рентабельность — это экономический показатель, который показывает, насколько эффективно используются ресурсы: сырье, кадры, деньги и другие материальные и нематериальные активы. Можно рассчитать рентабельность отдельного актива, а можно — всей компании сразу.

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить компанию с конкурентами или предсказать доходность инвестиций. Еще рентабельность предприятия оценивают, если собрались его продавать: компания, которая приносит больше прибыли и при этом тратит меньше ресурсов, стоит дороже.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля ( 8 Р − 5 Р ).

Чтобы посчитать рентабельность ресурса «Молоко», делим прибыль на стоимость ресурса: 3 / 5 = 0,6 , или 60%.

А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей. Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1 литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей. Прибыль с 1 литра молока — 5 рублей ( 10 Р − 5 Р ).

Рентабельность ресурса «Молоко» при производстве мороженого: 5 / 5 = 1 , или 100%.

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% > 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Виды показателей рентабельности

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

- К активам — рентабельность активов (ROA).

- К выручке — рентабельность продаж (ROS).

- К основным средствам — рентабельность основных средств (ROFA).

- К вложенным деньгам — рентабельность инвестиций (ROI).

- К собственному капиталу — рентабельность собственного капитала (ROE).

Проще говоря, показатель рентабельности — это прибыль, которую делят на тот показатель, рентабельность которого хотят узнать.

Порог рентабельности

Порог рентабельности — это минимальная прибыль, которая покрывает затраты. Например, вложения, если речь идет об инвестициях, или себестоимость — если о производстве продукции. Когда говорят о пороге рентабельности, чаще всего используют термин «точка безубыточности».

Рентабельность активов (ROA)

Показатель ROA рассчитывают, чтобы понять, насколько эффективно используются активы компании — здания, оборудование, сырье, деньги — и какую в итоге они приносят прибыль. Если рентабельность активов ниже нуля, значит, предприятие работает в убыток. Чем выше ROA, тем эффективнее организация использует свои ресурсы.

Как рассчитать рентабельность активов. Это отношение чистой прибыли за определенный период к стоимости активов.

ROA = П / ЦА × 100%,

П — прибыль за период работы;

ЦА — средняя цена активов, которые находились на балансе в это же время.

Рентабельность продаж (ROS)

Рентабельность продаж показывает долю чистой прибыли в общей выручке предприятия. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до уплаты налогов и процентов по кредитам. Называться такие показатели будут соответственно — коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

ROFA = П / Цс × 100%,

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Рентабельность оборотных активов (RCA)

Оборотные активы — это ресурсы, которые используются компанией для производства товаров и услуг, но которые, в отличие от основных фондов, полностью расходуются. К оборотным активам относят, например, деньги на счетах предприятия, сырье, готовую продукцию на складе и т. п. RCA показывает эффективность управления оборотными активами.

Как рассчитать рентабельность оборотных активов. Это отношение чистой прибыли к оборотным средствам.

RCA = П / Цо × 100%,

П — чистая прибыль за определенный период;

Цо — стоимость оборотных активов, которые использовали для производства товара или услуги за это же время.

Рентабельность капитала (ROE)

ROE показывает, с какой отдачей работают деньги, вложенные в компанию. Причем вложения — это только уставный или акционерный капитал. Чтобы рассчитать эффективность использования не только собственных, но и привлеченных средств, используют показатель рентабельности задействованного капитала — ROCE. Он дает понять, какой доход приносит компания. Рентабельность капитала сравнивают не только с аналогичными показателями других компаний, но и с другими видами инвестиций. Например, с процентами по банковским вкладам, чтобы понять, есть ли смысл инвестировать в бизнес.

Как рассчитать рентабельность капитала. Это отношение чистой прибыли к капиталу компании, включая резервы.

Источник

Факторный анализ рентабельности собственного капитала

Привет, на связи Василий Жданов в статье рассмотрим факторный анализ рентабельности собственного капитала. Чтобы грамотно принимать управлять производством, иметь возможность обосновать план развития фирмы, анализировать отчетность и оценивать деятельность предприятия с точки зрения выгоды инвестирования в него средств, финансовые аналитики изучают влияние различных факторов на показания важнейших индикаторов коммерческой деятельности. Одним из ключевых показателей эффективности функционирования организации является рентабельность собственного капитала. А потому важно понимать, какие именно аспекты деятельности приводят к изменению данного показателя в динамике. Чтобы это выяснить, проводится факторный анализ рентабельности собственного капитала.

Рентабельность собственного капитала коммерческой фирмы – что это за показатель

В финансовом анализе экспертами исследуется несколько показателей рентабельности. Оценке подлежит, в том числе, рентабельность капитала, которая также характеризует степень эффективности деятельности изучаемого коммерческого предприятия. Если выражаться точнее, значение данного показателя демонстрирует, с какой отдачей работают вложенные владельцами в капитал фирмы денежные средства. Проще говоря, рентабельность собственного капитала помогает выяснить, сколько рублей прибыли получает предприятие с каждого рубля имеющегося у нее капитала.

Показатель рентабельности собственного капитала обозначается в финансовом анализе в виде коэффициента RoE (Return on Equity).

Важно! Нельзя путать рентабельность собственного капитала с рентабельностью активов – это 2 разных показателя. Первый показывает, достаточно ли интенсивно работает именно чистый капитал фирмы. Второй подразумевает отдачу всех имеющихся активов – как капитала, так и заемных средств, вложенных в покупку нового имущества.

Запрос о вычислении данного коэффициента поступает от руководства компании в тех случаях, когда необходимо:

- получить сведения о том, получается ли у фирмы (и насколько успешно) удержать доходность собственного капитала на приемлемом уровне;

- иметь представление о том, является ли предприятие привлекательным для инвестирования в него средств.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

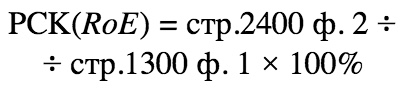

Рентабельность собственного капитала: расчет методом вычислений и по балансу

Если вспомнить правила исчисления всех показателей рентабельности, можно заметить, что в числителе деления всегда стоит прибыль, а в знаменателе – объект, отдача которого оценивается. Соответственно, при расчете рентабельности чистого капитала фирмы будет рассматриваться отношение прибыли к величине собственного капитала.

Сразу оговоримся, что, поскольку рентабельность капитала – показатель относительный, он выражается в процентах. А формулы расчета коэффициента выглядит следующим образом:

| Способ расчета | Формула расчета | Используемые сокращения |

| Метод вычислений |  | СК – собственный капитал, точнее, его среднее значение, которое рассчитывается следующим образом: ● данные за начало и конец изучаемого периода складываются, ● полученная сумма делится пополам. ЧП – чистая прибыль. |

| По балансу |  | Применяются данные из строк баланса (ф.1) и из отчета о финансовых итогах (ф.2). стр. – строка баланса, ф. – форма. |

Двухфакторный анализ рентабельности собственного капитала (формула Дюпона)

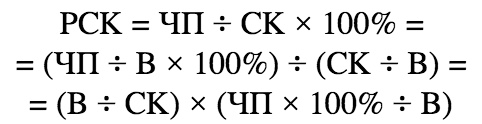

Метод (формула, уравнение) Дюпона (от названия компании DuPont, впервые начавшей его применение) для финансового анализа – это алгоритм проведения фин. анализа рентабельности активов фирмы, при следовании которому коэфф-нт рентабельности имеющихся у компании активов равен произведению коэфф-та оборачиваемости активов и коэфф-та рентабельности продаж товаров/услуг. Наиболее часто используемая формула Дюпона для проведения факторного анализа интересующего нас показателя выглядит следующим образом:

РСК – рентабельность собственного капитала,

ЧП – чистая прибыль,

В – выручка (нетто),

СК – собственный капитал.

Разберем алгоритм методики проведения анализа детально:

| Этап | Действие | Пояснения |

| 1 | Формула рентабельности собственного капитала коммерческой организации выглядит следующим образом:

| ЧП – чистая прибыль в тысячах рублей, за анализируемый период; СК – собственный капитал фирмы в тыс. р., средняя сумма за период. |

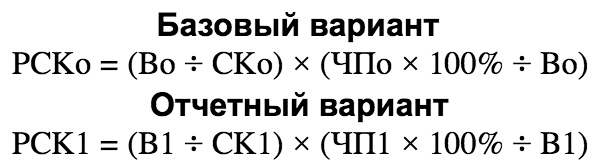

| 2 | Введение в формулу выше показателя чистой выручки от реализации товаров:

| 1-ый фактор: В/СК (коэфф. отдачи капитала). 2-ой фактор: ЧП х 100% / В (% рентабельности продаж). |

| 3 | Получаем 2-факторную мультипликативную модель. Это дает нам возможность применения метода цепных подстановок:

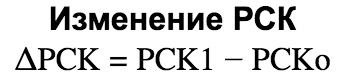

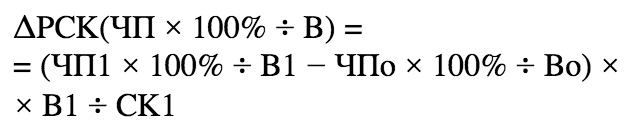

| Можем составить следующую разность:

|

| 4 | На показатель рентабельности будут оказывать влияние следующие факторы: 1. Изменение % рентабельности продаж:

2. Изменение коэфф-та отдачи капитала:

| Если требуется более глубокий анализ, методика позволяет его провести. Первый фактор возможно детализировать по факторам изменения ЧП. Второй фактор возможно детализировать по частям капитала: – уставный капитал… |

Вообще, известно 3 формулы Дюпона, учитывающих разное количество факторов, оказывающих влияние на рентабельность капитала:

| 1 |  | ЧП – чистая прибыль, СК – собственный (акционерный) капитал. |

| 2 |  Расширенная версия формулы: | КРА – коэффициент рентабельности активов (КРА=ЧП/СА, где ЧП – чистая прибыль без учета % по займам, СА – суммарные активы); КФР – коэффициент финансового рычага. РТ – реализация товара, услуг, работ без НДС и акцизов, СК – собственный капитал. |

| 3 |  Формула с применением финансового рычага: | ПДУН – прибыль до уплаты налогов, ПДУПН – прибыль до уплаты процентов и налогов, ЭФР – эффект финансового рычага. |

*СХЕМА*

Недостатком формулы Дюпона является отсутствие возможности учета стоимости капитала и необходимость в использовании данных бухгалтерского учета (не всегда надежных). Преимущества метода Дюпона:

- Простота использования (чтобы провести анализ не требуется специальное финансовое образование).

- Получение возможности наглядного представления работникам коммерческой организации того, как они могут повлиять на результат деятельности целой компании.

- Понимание того, что можно увеличить оборачиваемость и достичь синергии вместо организации процесса поглощения в случае с недостаточной доходностью.

- Демонстрация расчетов по формуле Дюпона управленческому персоналу помогает разъяснить необходимость повышения проф. уровня функций сбыта и закупок.

Четырехфакторный анализ рентабельности собственного капитала

В отличие от 2-факторного, 4-факторный анализ позволяет лучше охарактеризовать показатель рентабельности капитала. Для начала, представим РСК в виде произведения 3 факторов:

| ОР – операционная рентабельность | Измеряется как норма прибыли. Это удельный вес (доля) чистой прибыли в общей сумме валовой (балансовой) прибыли. |

| РА – рентабельность активов | Характеризует прибыльность всего имеющегося у фирмы совокупного капитала. Это отношение валовой прибыли к сумме активов (имеется в виду собственный капитал + заемные средства).

где РП – рентабельность продаж до налогообложения (показатель не учитывает влияние долгосрочных денежных вложений; характеризует целесообразность расходов и эффективность ценовой политики компании в течение отчетного периода; рассчитывается как отношение валовой прибыли к чистой выручке от реализации всех товаров и услуг); КОА – коэфф-нт оборачиваемости активов (характеризует деловую активность компании; рассчитывается как отношение выручки от реализации всех товаров и услуг к сумме всех активов компании). |

| МК – мультипликатор капитала | Если наблюдается рост МК, повышается доходность собственного капитала, но только в том случае, если рентабельность активов оказывается больше суммы одолженных средств. Также рост МК означает, что уменьшается коэфф-нт ликвидности, и повышается степень финансового риска. |

Разложим представленную выше формулу:

где ЧП – чистая прибыль,

СК – собственный капитал,

ВП – валовая прибыль,

СА – сумма активов,

СК – собственный капитал.

Расширим факторную модель за счет разложения формулы рентабельности активов (условные обозначения были прописаны в таблице выше):

Теперь можно перейти к полной формуле рентабельности капитала коммерческой организации:

где ЧП – чистая прибыль,

ВП – валовая прибыль,

СА – сумма активов,

СК – собственный капитал,

В – чистая выручка (нетто) от реализации всех товаров и услуг,

ОР – операционная рентабельность,

МК – мультипликатор капитала,

РП – рентабельность продаж,

КОА – коэфф-нт оборачиваемости активов.

Пример четырехфакторного анализа рентабельности собственного капитала

Приведем пример того, как проводится 4-факторный анализ РСК. Исходные данные следующие (при не изменившемся уровне налогообложения – 40,6%):

| Сведения об анализируемой компании | Планируемое значение (млн. руб.) | Фактическое значение (млн. руб.) |

| Собственный капитал фирмы | 13,7 | 14,9 |

| Среднегодовой совокупный капитал | 29,6 | 30,1 |

| Выручка от реализации всех товаров и услуг вместе взятых | 103,0 | 98,3 |

| Валовая прибыль | 11,7 | 12,4 |

Воспользуемся полученными знаниями и выясним, какова доля влияния каждого из перечисленных в таблице факторов на изменение показателя РСК. Сперва найдем значения величин, которые понадобятся нам для проведения 4-факторного анализа:

| Показатель | Расчет |

| Операционная рентабельность (планируемая) |  |

| Операционная рентабельность (фактическая) |  |

| Разница в операционной рентабельности |  |

| Мультипликатор капитала (планируемый) |  |

| Мультипликатор капитала (фактический) |  |

| Разница в мультипликаторе капитала |  |

| Коэффициент оборачиваемости активов (планируемый) |  |

| Коэффициент оборачиваемости активов (фактический) |  |

| Разница в оборачиваемости активов |  |

| Рентабельность продаж (планируемая) |  |

| Рентабельность продаж (фактическая) |  |

| Разница в рентабельности продаж |  |

| Рентабельность собственного капитала (планируемая) |  |

| Рентабельность собственного капитала (фактическая) |  |

| Разница в рентабельности собственного капитала |  |

Теперь мы можем провести факторный анализ с использованием способа абсолютных разниц, как того требуют условия задачи:

| Влияние фактора рентабельности продаж |  |

| Воздействие фактора оборачиваемости капитала |  |

| Влияние фактора мультипликатора капитала |  |

| Воздействие изменения удельного веса чистой прибыли в общей сумме балансовой прибыли |  |

Выводы: Доходность собственного капитала компании выросла благодаря улучшению рентабельности продаж (фактор РП, +4,916%) и снизилась в целом на -1,295% из-за уменьшения скорости оборачиваемости капитала (-2,91%), снижения доли заемного капитала (-3,29%).

Экономическая интерпретация значений показателя рентабельности собственного капитала

Важно! Главной задачей финансового менеджмента является повышение уровня доходности собственного капитала и увеличение его суммы.

После того, как финансовые эксперты находят значение показателя рентабельности собственного капитала, оно оценивается следующим образом:

- Выясняется, положительное или отрицательное получилось значение коэффициента. Если значение со знаком “-” – это говорит о неблагоприятной ситуации на фирме, и ей требуется прирост доходности собственного капитала.

- Значение показателя сравнивается с его нормативным значением. Если наблюдается значительное превышение рентабельности над нормой показателя, это говорит о высокой вероятности появления инвестиционных рисков.

- Выявленное в результате вычислений значение показателя сравнивается с нормативным значением. Если речь идет о предприятии, зарегистрированном на территории развитой страны, норма для показателя рентабельности капитала – 10-12%. Если в стране наблюдается большая инфляция, показатель увеличивается. Российским компаниям следует ориентироваться на нормативное значение, равное 20%.

- Наконец, чтобы грамотно оценить показатель рентабельности собственного капитала, следует сравнить его значение с рентабельностью инвестиции в прочие направления развития бизнеса (в акции иных предприятий, к примеру).

Ответы на часто задаваемые вопросы по теме “Факторный анализ рентабельности собственного капитала”

Вопрос: Можно ли вместо способа абсолютных разниц применять логарифмический метод при проведении расчета влияния факторов на изменение показателя рентабельности собственного капитала?

Ответ: Да, можно, поскольку модель мультипликативная.

Вопрос: Перед финансовым экспертом стоит задача как можно более точного определения влияния различных факторов на показатель рентабельности собственного капитала коммерческой организации. Что в данном случае можно предпринять?

Ответ: Для проведения более точного факторного анализа потребуется провести также факторный анализ по каждому из перечисленных нами факторов в отдельности. Сравнивать факторы можно следующим образом:

- нормативные или оптимальные – фактические;

- среднеотраслевые показатели – показатели компании;

- показатели лучшей фирмы отрасли – показатели изучаемой компании;

- предыдущий период – текущий период;

- плановый или прогнозный – фактический.

Источник