- Показатель ROI или возвратность инвестиций

- Для чего высчитывать рентабельность инвестиций

- Данные, необходимые для расчетов

- Формула для расчета коэффициента возврата ROI

- Преимущества и недостатки коэффициента ROI

- Нужен ли вам расчет коэффициента ROI

- 10 основных показателей финансового анализа инвестиционного проекта

- Методы оценки и показатели эффективности инвестиций

- Классификация и виды показателей

- Чистая стоимость

- Индекс доходности

- Индекс дисконтирования

- Срок окупаемости вложений

- Норма доходности

- Коэффициент эффективности

- Внутренняя ставка

- Существующие методы оценки

Показатель ROI или возвратность инвестиций

Коэффициент возврата инвестиций (ROI) – это один из основополагающих факторов, на который обращает внимание инвестор. Именно он помогает отследить, насколько эффективно приносит доход тот или иной актив, бизнес или иной финансовый инструмент.

С этим понятием соседствует окупаемость инвестиций, так как оба они помогают увидеть, насколько быстро и эффективно окупятся вложения, а значит, и определить их необходимость.

Естественно, когда вы на самом старте, о подобных аналитических инструментах вспоминается крайне редко, слишком уж велик соблазн быстрее инвестировать и ждать дохода. Однако такой подход, особенно если речь идет о крупных финансовых вложениях, сложно назвать разумным.

Самое время определиться, что же такое показатель ROI, как он рассчитывается, и как определить, какова возвратность ваших инвестиций.

Для чего высчитывать рентабельность инвестиций

Итак, рентабельность или возвратность необходима для определения эффективности вложений. Сам коэффициент возврата инвестиций – ROI – является универсальным способом, чтобы выяснить:

- насколько оправдывает себя улучшение или расширение бизнеса;

- стоит ли вкладывать капитал в тот или иной проект или стартап;

- как эффективно работает реклама;

- есть ли смысл приобретать ценные бумаги конкретной компании;

- стоит ли приобретать паи в определенном ПИФе и так далее.

Иными словами, он помогает понять, нужна или не нужна в ваших инвестициях конкретная операция.

При этом для вычисления ROI используется информация, даваемая в открытом доступе, никакого скрытого смысла и подтекста, порой достаточно посмотреть статистику и отчетность компании.

Данные, необходимые для расчетов

Если по вашим вычислениям ROI будет больше 100%, то ваш инструмент эффективен, если меньше 100, то, соответственно, не эффективен. При этом для вычислений обычно используется ряд данных:

- себестоимость продукта;

- доход от реализации одной единицы продукта;

- сумма инвестиций полностью;

- цена актива в момент приобретения и продажи.

Если мы говорим об инвестиционном аудите, то здесь расчет возвратности особенно важен, так как позволяет среди множества объектов, даже схожих по показателям, выбрать наиболее эффективный для вложений. И даже если по отчетам компаний все отлично, более детальный анализ может показать, что дело обстоит с точностью до наоборот.

В свою очередь, рассчитав ROI, можно корректировать стратегию, приобретать далее те активы, которые обладают высоким уровнем возвратности, то есть, усилить позиции, или подтянуть или закрыть позиции слабые.

Формула для расчета коэффициента возврата ROI

На самом деле формул несколько. Самая простая выглядит следующим образом:

- ROI = (доход – себестоимость) / сумма инвестиций * 100%.

Если оцениваются активы, цена которых изменяется со временем, например, акции, то (доход-себестоимость) заменяется на (прибыль-сумма) инвестиций.

Подобный расчет подходит для расчета в данное время, на краткосрочную перспективу. Когда необходимо оценить перспективу, на определенный срок, в формулу добавляется период. В этом случае используется одна из нижеприведенных формул:

- ROI = (Сумма инвестиции к концу периода + Доход за выбранный период – Размер осуществленной инвестиции) /Размер осуществленной инвестиции * 100%.

- ROI = (Прибыль + (Цена продажи – Цена покупки)) / Цена покупки * 100%.

Как можно заметить, эти формулы для расчета достаточно гибкие, а значит, могут быть использованы для различных финансовых инструментов в работе. Часто в результате доказывается принцип Парето, актуальный для работы, в том числе, на финансовом рынке.

Преимущества и недостатки коэффициента ROI

Одно из наиболее весомых достоинств предварительного расчета коэффициента является помощь инвесторам в выборе наиболее эффективных активы. Чем выше коэффициент, тем более привлекательным актив будет для вложений. Однако это далеко не все преимущества.

- При расчетах учитывается время и изменения актива за заданный период.

- Учитывается не только краткосрочная прибыль, но и прибыль на долгосрочную перспективу.

- Адекватно оцениваются проекты с различным масштабом производства и продажи – актуально при оценке бизнеса.

- Учитываются также проценты, которые необходимо будет отдавать в случае использования заемных средств.

- Используются различные показатели, благодаря гибкости формулы.

При этом помним, что не существует ни одного универсального инструмента, который бы не имел слабых сторон. В случае с коэффициентом возврата инвестиций, это:

- не учитывается обесценивание денег со временем;

- сам по себе коэффициент не дает оценку прибыльности;

- долгосрочные прогнозы остаются достаточно туманными, а уровень инфляции не учитывается.

Так что подобные расчеты не стоит воспринимать как некую волшебную палочки при выборе направлений для инвестиций. А вот в комплексе с иными вычислениями инструмент показывает себя как здравый способ оценить рентабельность, окупаемость и доход в будущем.

Нужен ли вам расчет коэффициента ROI

Если оценивать работу современных инвесторов и бизнесменов, то их условно можно поделить на три группы:

- кто-то в принципе не слышал о ROI, и их это не беспокоит;

- вторые слышали, но не пробовали самостоятельно рассчитывать возвратность инвестиций;

- наконец, третья группа – это те люди, которые знают, понимают и используют формулу в своей работе.

Кто-то уверен в эффективности такого подхода, кто-то предпочитает иной способ анализа, иные формулы и расчеты. Как вы уже догадались, работа каждого инвестора достаточно индивидуальна для того, чтобы иметь право делать выбор.

Мы перечислили сильные и слабые стороны такой оценки, однако, выбор инструментов для инвестиционного анализа всегда остается за вами, так что вам и решать, что использовать, а что – оставить без внимания.

Приглашаю вас на обучающие мероприятия «Академии Частного Инвестора», если вы, как и я, интересуетесь финансами. В Личном кабинете вы уже сейчас можете узнать подробности!

Источник

10 основных показателей финансового анализа инвестиционного проекта

В данной статье рассмотрим основные показатели для оценки эффективности инвестиций в проекты. В частности, рассмотрим расчет следующих показателей инвестиционного проекта:

- Чистый приведенный доход – NPV (Net Present Value)

- Дисконтированный индекс доходности – DPI (Discounted Profitability Index)

- Индекс прибыльности – PI (Profitability Index)

- Внутренняя норма доходности -IRR (Internal Rate of Return)

- Модифицированная внутренняя норма доходности – MIRR (Modified Internal Rate of Return)

- Средневзвешенная стоимость капитала – WACC (Weight Average Cost of Capital)

- Период окупаемости – PP (Payback Period)

- Дисконтированный период окупаемости -DPP (Discounted Playback Period)

- Интегральная текущая стоимость – GPV (Gross Present Value)

- Простая рентабельность инвестиций – ARR (Accounting Rate of Return)

NPV, чистый приведенный доход

Чистый приведенный доход – это один из важнейших показателей расчета эффективности инвестиционного проекта, используемый в инвестиционном анализе. Вычисляется как разница между дисконтированной стоимостью денежных поступлений от инвестиционного проекта и дисконтированными затратами на проект (инвестиции). Вычисляется по формуле:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

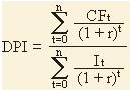

DPI, дисконтированный индекс доходности

Показатель вычисляется делением всех дисконтированных по времени доходов от инвестиций на все дисконтированные вложения в проект. Формула для вычисления показателя:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования;

n – сумма числа периодов.

PI, индекс доходности

Показывает относительную доходность инвестиционного проекта на единицу вложений. Формула вычисления показателя:

PI=NPV/I

IRR, внутренняя норма доходности

Это ставка дисконтирования (IRR=r) при которой NPV= 0 или, другими словами, ставка при которой дисконтированные затраты равны дисконтированным доходам. Внутренняя норма доходности показывает ожидаемую норму доходности по проекту. Одно из достоинств этого показателя заключается в возможности сравнить инвестиционные проекты различной продолжительности и масштаба. Инвестиционный проект считается приемлемым, если IRR>r (ставки дисконтирования). Показатель IRR вычисляется по приведенной ниже формуле:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

DPP, дисконтированный период окупаемости

Показатель отражающий количество периодов окупаемости вложений в инвестиционный проект приведенных к текущему моменту времени. Ниже приводится формула расчета DPP.

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

I0 – величина первоначальных затрат;

r- ставка дисконтирования;

n – сумма числа периодов.

GPV, Интегральная текущая стоимость

Редкий показатель инвестиционного анализа показывает действительную дисконтированную полезность инвестиций. Рассчитывается по формуле:

GPV=NPV + LV х D

Где:

NPV-чистый приведенный доход;

LV-стоимость ликвидации;

D-дисконтный множитель.

ARR, простая рентабельность инвестиций

Показатель является обратным показателю срока окупаемости вложений в инвестиционный проект (PP). Формула расчета:

ARR=NP/I

Где:

NP-чистая прибыль;

I-инвестиционные вложения в проект.

Автор: Жданов Василий Юрьевич, к.э.н.

Источник

Методы оценки и показатели эффективности инвестиций

Эффективность инвестиций – это соответствие полученных от реализации инвестиционного проекта результатов произведенным затратам.

Каждый инвестор, пытаясь дать объективную оценку собственным вложениям, опирается в своих расчетах на определенные показатели. Кроме того, экономическая наука разработала для решения этой задачи самостоятельную методологию.

Экономическая оценка эффективности инвестиций является основой проведения анализа происходящих инвестиционных процессов.

Классификация и виды показателей

Прежде чем инвестор принимает окончательное решение по вопросу инвестирования денежных средств, производится оценка выбранного инвестиционного проекта по ряду финансовых показателей. К ним относятся:

- чистая приведенная стоимость – NPV;

- индекс доходности – PI;

- индекс дисконтирования – DPI;

- срок окупаемости вложений – PP;

- норма доходности – IRR;

- коэффициент эффективности инвестиций – ARR;

- внутренняя ставка – MIRR.

В идеале должны вычисляться все приведенные выше показатели эффективности инвестиций. Однако на практике инвесторы чаще всего руководствуются только несколькими из них. Формулы расчета данных показателей вы можете найти в специализированной литературе. При выборе книг обязательно обращайте внимание на авторский состав. При этом мы не рекомендуем вам пользоваться непроверенными формулами из интернета. Ниже мы более подробно рассмотрим сущность каждого из показателей.

Чистая стоимость

Практически каждый инвестор ставит перед собой задачу извлекать из осуществляемых финансовых вложений максимальную прибыль. Для получения полной картины принято рассчитывать показатель чистой или приведенной стоимости проекта инвестирования.

Полученное значение фактически показывает количество денежных средств, которое будет заработано за все время существования или жизненный цикл рассматриваемого инвестиционного проекта.

Расчет чистой стоимости подразумевает четкое понимание характера и динамики денежных потоков, которые принесут вложения.

Индекс доходности

Данный индекс представляет собой отношение дисконтированного дохода к размеру инвестируемого капитала. В некоторых источниках этот показатель также известен под названиями индекс рентабельности инвестиций или прибыльности инвестиционного проекта.

Главная сложность вычисления индекса доходности состоит в правильной оценке размера потенциальных денежных поступлений, а также ставки дисконтирования.

На реальный уровень будущих денежных потоков существенно влияет множество финансовых факторов. К ним относятся:

- соотношение предложения и спроса;

- ключевая ставка ЦБ;

- динамика цен на сырье;

- маркетинговая стратегия;

- и многие другие.

Индекс дисконтирования

Данный показатель также известен под названием дисконтированный индекс доходности. Под ним принято понимать валовые доходы от произведенных вложений, которые впоследствии делятся на дисконтированный инвестиционный расход.

В отличие от большинства других показателей индекс дисконтирования довольно редко реально применяется на практике. Такое положение дел связано с тем, что подавляющее большинство инвесторов не знают, как с ним обращаться и к чему применять.

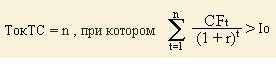

Срок окупаемости вложений

Под ним понимается время, которое необходимо для того, чтобы инвестиции принесли достаточное количество денежных средств для реального возмещения инвестиционных расходов.

Срок окупаемости вложений – популярный инструмент оценки потенциальных вложений. В этом его можно сравнить с внутренним коэффициентом окупаемости и чистой текущей стоимостью.

Данный показатель – это один из наиболее доступных способов, которые позволяют понять, какое количество времени понадобится компании, чтобы возместить первоначальные затраты. Этот критерий позволяет с высокой точностью производить планирование инвестиций даже в государствах с недостаточно устойчивой финансовой системой.

Норма доходности

Также известна, как внутренняя норма доходности. Она представляет собой ставку, которая обеспечивает отсутствие убытков по инвестициям или тождественность доходов от вложений затратам на рассматриваемый инвестиционный проект. Дополнительно ее можно определить, как предельное значение процентной ставки, при которой фактическая разница между оттоком и притоком денег будет равняться нулю.

Внутренняя норма доходности имеет четкий экономический смысл. Во-первых, она показывает потенциальную прибыльность инвестиций. Во-вторых, позволяет рассчитать оптимальную ставку по кредиту.

Коэффициент эффективности

Рассматриваемый коэффициент не предполагает дисконтирование показателя дохода. В этом случае доход будет характеризоваться показателем чистой прибыли.

Рассчитать данный коэффициент достаточно просто. Для этого нужно поделить среднегодовую прибыль на средний размер инвестиций. Искомый размер инвестиций получается путем деления исходной суммы капитальных вложений на 2 при условии, что по завершении рассматриваемого инвестиционного проекта все произведенные капитальные затраты будут подлежать списанию.

На практике коэффициент эффективности рассчитывается и используется очень часто.

Внутренняя ставка

Часто ее называют модифицированной внутренней ставкой доходности. Она используется для расчета эффективности инвестиционного проекта, в котором извлекаемая прибыль ежегодно подлежит реинвестированию по ставке стоимости совокупного капитала объекта инвестирования.

Использование модифицированной внутренней ставки доходности вместо нормы доходности приглушает эффект от вложений. Не слишком прибыльные инвестиции, у которых норма прибыли ниже, чем барьерная ставка или норма реинвестиции, всегда будут лучше смотреться при использовании внутренней ставки, чем нормы доходности. Это связано с тем, что в первом случае денежные потоки станут приносить более ощутимые доходы, нежели во втором. Однако наиболее выгодные вложения, для которых норма прибыли будет выше барьерной ставки, будут иметь более низкий показатель модифицированной внутренней ставки доходности.

Существующие методы оценки

Методы оценки эффективности инвестиций являются краеугольным камнем в работе любого профессионального инвестора. Без них невозможно себе представить осуществление успешных вложений. С помощью разработанных методик можно отследить реальную эффективность использования инвестируемого капитала.

Зачастую в финансовой литературе принято выделять четыре основные группы подобных методов.

1. В первом случае оценка эффективности инвестиций производится с использованием соотношения значений расходов и доходов.

2. Статистические методы, которые применяются при краткосрочном характере инвестиционных проектов.

3. Динамические методы, которые учитывают фактор влияния времени. В качестве примера можно привести вычисление эффективности инвестиций с учетом временной стоимости денег.

4. Способы, в которых эффективность инвестиционной деятельности определяется исходя из проведения анализа бухгалтерской отчетности за интересующий период.

Помимо этого, существуют 3 разновидности оценки эффективности:

Экономическая оценка эффективности вложений иллюстрирует собой существующую разницу между расходной и доходной частью проекта.

Бюджетная оценка эффективности произведенных инвестиций показывает финансовые результаты для бюджетов разного уровня.

Финансовая оценка рассматривает результативность осуществленного инвестиционного проекта с точки зрения инвестора.

Конкретные методики инвестиционного анализа подбираются в зависимости от реально существующего процесса инвестирования. С помощью применения существующих методов можно осуществить детальный инвестиционный анализ. Выявленная эффективность инвестиций поможет правильно выбрать наиболее привлекательный объект для вложения денег.

Источник