- Проведение инвестиционного анализа предприятия

- Что такое инвестиционный анализ

- Когда нужно проводить анализ?

- Функции инвестиционного анализа

- Задачи инвестиционного анализа

- Методы инвестиционного анализа

- Анализ реальных инвестиций

- Анализ финансовых инвестиций

- Порядок проведения анализа

- Пример анализа

- 10 основных показателей финансового анализа инвестиционного проекта

- Различия в подходах представления данных по прямым инвестициям: принцип активов/пассивов и принцип направленности

Проведение инвестиционного анализа предприятия

Главная цель существования любой коммерческой структуры – получение дохода. Одним из способов достижения этой цели является инвестирование. Вкладывать средства следует только после того, как проведен инвестиционный анализ. Он позволяет установить целесообразность выбранного способа инвестирования.

Что такое инвестиционный анализ

Инвестиционный анализ (ИА) – это комплекс мероприятий, нужных для формирования эффективного бизнес-плана, установления степени целесообразности инвестирования. Анализ позволяет обосновать выбранный способ инвестирования.

Когда нужно проводить анализ?

Инвестиционный анализ можно разделить на две категории:

- Предметный анализ. Исследование проводится до начала сделки. Оно принципиально для принятия решения о целесообразности инвестирования. В процессе осуществляется анализ всех аспектов, которые могут повлиять на ход инвестирования. Предметный анализ предполагает формирование целей инвестирования и задач. Рассчитывается степень риска. Определяется социальная значимость проекта и стратегия по управлению им.

- Временный анализ. Проводится на протяжении всего инвестиционного проекта.

ВАЖНО! Инвестиционный анализ является некраткосрочной мерой, но динамическим мероприятием. Его проведение в процессе реализации проекта позволяет скорректировать задачи и цели, повысить эффективность.

Как условия договора инвестирования строительства влияют на его квалификацию судом и на что обратить внимание при его составлении?

Функции инвестиционного анализа

Рассмотрим функции инвестиционного анализа:

- Формирование структуры сбора информации, нужной для эффективного инвестирования.

- Установление рисков, которые возможны на различных ступенях проекта по вложению средств.

- Поиск альтернативных способов инвестирования.

- Создание базы для принятия решений.

- Установление очередности инвестиционных мероприятий.

- Создание базы для принятия решений, касающихся привлечения средств.

ИА является многофункциональным инструментом.

Задачи инвестиционного анализа

Рассмотрим задачи ИА:

- Подбор источников финансирования, которые обеспечат ожидаемый результат.

- Выбор подходящих решений, касающихся инвестирования, которые повысят конкурентоспособность компании.

- Анализ степени риска для инвесторов.

- Определение степени доходности проекта.

- Повышение качества вложений.

Инвестиционный анализ позволяет сформировать базу под все этапы инвестиционного проекта.

ВАЖНО! Основная цель анализа – определение целесообразности и эффективности проекта. Просчитываются результат его реализации и выгоды от проекта. Если выгоды от инвестиций будут недостаточными, проект не будет утвержден.

Методы инвестиционного анализа

Для различных типов инвестиций предназначены различные методы анализа.

Анализ реальных инвестиций

Реальные инвестиции (РИ) отличаются от финансовых. Отличия определяют используемые методы. Рассмотрим их:

- Доход от реальных инвестиций можно ожидать только в долгосрочной перспективе (год или больше).

- Объем РИ достаточно большой.

- РИ обычно имеют непосредственную связь с долгосрочными целями компании.

Все рассматриваемые отличия должны быть учтены при проведении анализа. Исследование проводится по двум направлениям:

- Исследование экономической эффективности вкладов.

- Определение степени рисков.

Исследование экономической эффективности вкладов проводится такими способами, как:

- Учетная оценка. Основана на текущей оценке значений проекта. При этом не учитывается такой фактор, как время. Учетная оценка характеризуется простотой, а также наглядностью. Однако рассматриваемый метод считается вспомогательным.

- Динамический метод. Оценка проводится с учетом такого фактора, как время. Метод считается более точным.

Для оценки степени рисков применяются различные математические методы.

Анализ финансовых инвестиций

Анализ ФИ может выполняться множеством методов. Рассмотрим основные из них:

- Фундаментальный. Основная цель этого метода – оценка привлекательности ценных бумаг, динамика изменения их стоимости. В процессе анализируется глобальный рынок, отдельные отрасли. Данный метод позволяет исследовать фундаментальные вопросы.

- Технический. В его рамках формируется прогноз относительно стоимости ценных бумаг. Прогноз основывается на изменении цен в прошлом. Технический анализ позволяет определить оптимальный момент для покупки и реализации бумаг.

- Портфельный. В процессе осуществляется анализ инвестиционного портфеля. Основная цель метода – исследование соотношения значений доходности и риска, выбор оптимального портфеля.

Методы могут использоваться как по отдельности, так и в комплексе.

Порядок проведения анализа

Можно выделить следующие этапы инвестиционного анализа:

- Формирование информационной основы. Собираются сведения, на основании которых будет выполняться анализ.

- Проведение предварительного исследования. В частности, проводится предварительный анализ внешних факторов, условий инвестиционной среды.

- Оценка внешних факторов. На этом этапе исследуется сам рынок, внешние параметры, которые могут оказывать влияние на инвестиционную привлекательность.

- Исследование объема свободных средств в компании. Нужно это для того, чтобы определить размер денежных средств, которые будут направлены на инвестирование. На этом этапе также исследуется потенциал организации.

- Исследование экономической стабильности.

- Создание заключения об инвестиционном проекте, основанного на комплексе факторов.

- Проведение сравнительного анализа.

Этапы анализа могут варьироваться в зависимости от цели проведения исследования.

Пример анализа

Компанией используется оборудование для производства изделий. В этом году появилось оборудование с теми же функциями, однако оно более производительное, мобильное и быстрое. Приобретение техники позволит увеличить объем производства продукции, уменьшить затраты на изготовление. Первоначальная стоимость оборудования составила 32 тысячи долларов. По нему начислялась амортизация в течение 10 лет. На текущий момент стоимость оборудования составляет 15 тысяч долларов. Новое оборудование стоит 55 500 долларов. Срок его службы – 8 лет. После истечения этого времени оборудование будет превращено в лом. Стоимость этого лома составит 1 500 долларов.

Показатель производительности нынешнего оборудования равен 200 тысячам единиц готовых изделий в год. При эксплуатации нового оборудования рассматриваемое значение увеличится на 25%. Руководство организации уверено, что весь этот объем продукции удастся реализовать. Текущие траты на единицу продукта:

- 12 центов – выплата зарплат.

- 50 центов – затраты на сырье.

- 24 цента – накладные расходы.

При эксплуатации нового оборудования траты будут следующими:

- 8 центов – выплата зарплат.

- 47 центов – затраты на сырье.

- 16 центов – накладные расходы.

Траты на выплату зарплат снизились за счет того, что эксплуатация нового оборудования позволила уволить одного оператора. Процесс стал более автоматизированным. Траты на сырье сокращаются за счет того, что уменьшаются потери. На основании этих значений составляется таблица. В данном случае размер начальных инвестиций составляет 35 625 долларов (с вычетом дохода от продажи старого оборудования, налоговых вычетов).

Источник

10 основных показателей финансового анализа инвестиционного проекта

В данной статье рассмотрим основные показатели для оценки эффективности инвестиций в проекты. В частности, рассмотрим расчет следующих показателей инвестиционного проекта:

- Чистый приведенный доход – NPV (Net Present Value)

- Дисконтированный индекс доходности – DPI (Discounted Profitability Index)

- Индекс прибыльности – PI (Profitability Index)

- Внутренняя норма доходности -IRR (Internal Rate of Return)

- Модифицированная внутренняя норма доходности – MIRR (Modified Internal Rate of Return)

- Средневзвешенная стоимость капитала – WACC (Weight Average Cost of Capital)

- Период окупаемости – PP (Payback Period)

- Дисконтированный период окупаемости -DPP (Discounted Playback Period)

- Интегральная текущая стоимость – GPV (Gross Present Value)

- Простая рентабельность инвестиций – ARR (Accounting Rate of Return)

NPV, чистый приведенный доход

Чистый приведенный доход – это один из важнейших показателей расчета эффективности инвестиционного проекта, используемый в инвестиционном анализе. Вычисляется как разница между дисконтированной стоимостью денежных поступлений от инвестиционного проекта и дисконтированными затратами на проект (инвестиции). Вычисляется по формуле:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

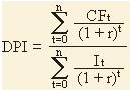

DPI, дисконтированный индекс доходности

Показатель вычисляется делением всех дисконтированных по времени доходов от инвестиций на все дисконтированные вложения в проект. Формула для вычисления показателя:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования;

n – сумма числа периодов.

PI, индекс доходности

Показывает относительную доходность инвестиционного проекта на единицу вложений. Формула вычисления показателя:

PI=NPV/I

IRR, внутренняя норма доходности

Это ставка дисконтирования (IRR=r) при которой NPV= 0 или, другими словами, ставка при которой дисконтированные затраты равны дисконтированным доходам. Внутренняя норма доходности показывает ожидаемую норму доходности по проекту. Одно из достоинств этого показателя заключается в возможности сравнить инвестиционные проекты различной продолжительности и масштаба. Инвестиционный проект считается приемлемым, если IRR>r (ставки дисконтирования). Показатель IRR вычисляется по приведенной ниже формуле:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

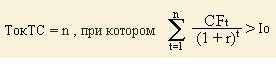

DPP, дисконтированный период окупаемости

Показатель отражающий количество периодов окупаемости вложений в инвестиционный проект приведенных к текущему моменту времени. Ниже приводится формула расчета DPP.

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

I0 – величина первоначальных затрат;

r- ставка дисконтирования;

n – сумма числа периодов.

GPV, Интегральная текущая стоимость

Редкий показатель инвестиционного анализа показывает действительную дисконтированную полезность инвестиций. Рассчитывается по формуле:

GPV=NPV + LV х D

Где:

NPV-чистый приведенный доход;

LV-стоимость ликвидации;

D-дисконтный множитель.

ARR, простая рентабельность инвестиций

Показатель является обратным показателю срока окупаемости вложений в инвестиционный проект (PP). Формула расчета:

ARR=NP/I

Где:

NP-чистая прибыль;

I-инвестиционные вложения в проект.

Автор: Жданов Василий Юрьевич, к.э.н.

Источник

Различия в подходах представления данных по прямым инвестициям: принцип активов/пассивов и принцип направленности

Прямое инвестирование возникает, когда иностранный инвестор осуществляет вложение в 10% или более уставного капитала организации. Указанный инвестор называется прямым инвестором, а предприятие, получившее инвестиции, предприятием прямого инвестирования. Пороговое значение в 10% уставного капитала в общем случае считается необходимым для возможности осуществлять влияние на деятельность организации и участвовать в ее управлении. Операции долгового финансирования между прямым инвестором и предприятием прямого инвестирования также относят к прямым инвестициям. В случае, когда предприятие прямого инвестирования дает средства взаймы прямому инвестору либо осуществляет инвестиции в уставный капитал прямого инвестора (при этом совокупные вложения составляют не более десяти процентов уставного капитала прямого инвестора), такое инвестирование называют обратным.

Так называемый метод активов/пассивов в своей основе базируется прежде всего на принципе отражения прямых инвестиций на валовой основе, которая предполагает учет всей совокупности инвестиций в рамках отношений прямого инвестирования, включая как инвестиции прямого инвестора, так и аффилированных компаний-нерезидентов. При составлении статистики прямых инвестиций, основываясь на методе активов/пассивов, в расчет берутся совокупные иностранные активы и пассивы, принадлежащие как прямым инвесторам, так и предприятиям прямого инвестирования.

В отличие от метода активов/пассивов, принцип направленности предполагает определение направления инвестиций с точки зрения их первоначального осуществления, а, следовательно, контроля и влияния. Прямые инвестиции классифицируются на входящие и исходящие. Согласно данному методу прямые инвестиции за границу, производимые российскими компаниями — прямыми инвесторами, рассматриваются как исходящие инвестиции. Прямые инвестиции в Российскую Федерацию, осуществляемые иностранными компаниями — прямыми инвесторами, отражаются в виде входящих инвестиций. В основе метода направленности — расчет показателей на чистой основе, ряд операций прямого инвестирования исключается из агрегатов.

Во-первых, когда данные по прямым инвестициям представлены согласно принципу направленности, делается корректировка на обратное инвестирование.

Обратные инвестиции в форме участия в капитале или долговых инструментов вычитаются из совокупных данных по прямым инвестициям в соответствии с направлением контроля. Например, если прямой инвестор-резидент заимствует средства у своего иностранного предприятия прямого инвестирования, указанное обязательство вычитается при расчете исходящих инвестиций из долговых инструментов прямого инвестора-резидента, осуществленных им в этом периоде (см. числовую иллюстрацию в приложении).

Аналогично, если иностранный прямой инвестор получает средства от предприятия прямого инвестирования — резидента, этот актив вычитается из общей суммы входящих инвестиций страны-резидента.

Во-вторых, согласно «расширенному принципу направленности», охватывающему отношения прямого инвестирования связанных сторон (иначе — сестринских предприятий, находящихся под контролем или влиянием одного и того же инвестора, но не имеющих никакого контроля или влияния друг на друга), направление отношений прямого инвестирования между связанными компаниями и предприятием прямого инвестирования — резидентом определяется по резидентной принадлежности конечного контролирующего инвестора (инвестора, являющегося реальным собственником предприятия прямого инвестирования).

Если конечный контролирующий инвестор является резидентом, прямые инвестиции между связанными компаниями классифицируются как исходящие инвестиции. Если конечный контролирующий инвестор является нерезидентом, прямые инвестиции между связанными компаниями отражаются как входящие инвестиции.

Следует отметить, что, хотя описанные выше два принципа отражают разные значения для показателей остатков, операций или доходов, общее сальдо прямых инвестиций при расчете любым из методов будет одинаковым.

Базовым методом при представлении агрегатов статистики прямых инвестиций согласно методологии шестого издания «Руководства по платежному балансу и международной инвестиционной позиции» Международного валютного фонда признается принцип активов/пассивов. В то же время, другой методологический справочник — четвертое издание «Эталонного определения Организации экономического сотрудничества и развития для иностранных прямых инвестиций» — отдает приоритет при представлении данных по прямым инвестициям принципу направленности. Таким образом, оба метода являются одинаково признанными международным профессиональным сообществом.

Принцип активов/пассивов является более общим, нежели принцип направленности, направление отношений прямого инвестирования не анализируется, однако он полезен при рассмотрении степени, в которой увеличение инвестиций приводит к большему или меньшему уровню активов и обязательств, находящихся у прямых инвесторов и предприятий прямого инвестирования. Он также лучше подходит при анализе структуры активов и обязательств, позволяя определить уровень устойчивости экономики к финансовым кризисам.

Показатели прямых инвестиций, представленные на базе принципа активов/пассивов, позволяют более гармонично производить сопоставления с другими разделами статистики и другой информацией в мировом масштабе, поскольку данные прямых инвестиций, представленные таким образом, следуют той же логике, что и остальные категории инвестиций в платежном балансе и международной инвестиционной позиции, включающие в себя портфельные инвестиции, производные финансовые инструменты, прочие инвестиции, а также международные резервы.

Принцип направленности является более специфическим, позволяя проводить более точный анализ источников и направлений приложения прямых инвестиций, их реальных объемов, а также экономических эффектов от инвестиций.

Источник