Окупаемость затрат в целом по предприятию

![]()

![]()

Коэффициент окупаемости затрат, исчисленный в целом по предприятию, зависит от факторов:

ü изменение выручки предприятия

ü изменение себестоимости реализованной продукции в целом по предприятию.

Проанализируем влияние названных факторов на изменение окупаемости затрат предприятия в 2012 году, используя данные, приведенные в таблице 3.4.

Таблица 3.4 — Исходные данные для факторного анализа окупаемости затрат в СХПК им. Сунь Ят-Сена за 2010-2012гг., тыс.руб.

| Показатель | 2010 год | 2011 год | 2012 год | Абсолютное изменение 2012г к 2010г, +/- | Темп роста 2012г к 2010г, % |

| Выручка (нетто) от реализации продукции (В) | 19398 | 16881 | 17364 | -2034 | 89,5 |

| Полная себестоимость реализованной продукции (З) | 17392 | 22007 | 19859 | 2467 | 114,2 |

| Окупаемость затрат (Окз),% | 111,5 | 76,7 | 87,4 | -24,1 | 78,4 |

Факторная модель окупаемости затрат имеет вид:

| Окз = | В | · 100% |

| З |

Расчет влияния факторов на изменение уровня окупаемости затрат в целом по предприятию можно выполнить способом цепной подстановки:

Изменение окупаемости затрат по предприятию за счет:

) себестоимости реализованной продукции

Общее влияние факторов:

На основании проведенного факторного анализа окупаемости затрат по предприятию СХПК им. Сунь Ят-Сена можно сделать вывод о том, что окупаемость затрат в 2012 году по сравнению с 2010 годом снизилась на 24,1 п.п. Уменьшением выручки и рост себестоимости продукции оказало отрицательно влияние на уровень окупаемости затрат. При этом снижение выручки от реализации на 2034 тыс. руб. привело к снижению окупаемости затрат на 11,7 п.п., а увеличение себестоимости реализованной продукции на 2467 тыс. руб. к снижению окупаемости затрат на 12,4 п.п. Необходимо снизить полную себестоимость реализации продукции и увеличить выручку, чтобы ее производство и реализация были прибыльны на предприятии.

Источник

Формула окупаемости затрат

Понятие окупаемости затрат

Перед осуществлением вложений, каждый инвестор в обязательном порядке определяет срок, после которого инвестиция начинает приносить доходы (прибыль). Для этого в экономике применяется показатель окупаемости в качестве финансового коэффициента.

Период окупаемости затрат составляет временной промежуток, по завершению которого сумма вложенных (затраченных) средств сравняется с суммой полученного дохода. Формула окупаемости затрат определяет срок, по окончанию которого денежные средства (затраты, вложенные в проект) вернутся инвесторам (акционерам и другим заинтересованным лицам), при этом предприятие (проект) начинает приносить прибыль.

Чаще всего формула окупаемости затрат используется при выборе одного из вариантов проекта для совершения инвестиций. По результатам расчетов инвестор с большей вероятностью предпочтет тот проект (предприятие), коэффициент окупаемости у которого будет меньше всего. Формула окупаемости затрат в этом случае отражает более быструю доходность предприятия.

Простая формула окупаемости затрат

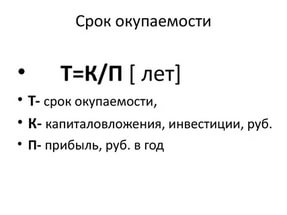

Самый простой способ расчета определяет период, который проходит с момента вложения средств (осуществления затрат) до момента наступления их окупаемости:

Соз=И/П

Здесь Соз – срок окупаемости (лет),

З – сумма затрат (руб.),

П – прибыль от проекта (руб.)

Формула срока окупаемости затрат даст более точный результат при соблюдении некоторых условий:

- Равные сроки жизни сравниваемых (альтернативных) проектов,

- Единовременные вложения на старте проекта;

- Равномерное поступление доходаот инвестированных средств (в равных частях).

Этот способ вычисления срока окупаемости затрат самый простой и ясный для понимания.

Формула окупаемости затрат является достаточно информативной в качестве показателя риска инвестирования средств. В случае, когда время окупаемости будет большим, можно говорить о высоких рисках инвестирования (и наоборот).

Этот способ вместе со своей простотой обладает несколькими недостатками:

- Ценность вложенных средств может значительно поменяться на протяжении определенного промежутка времени;

- После достижения момента окупаемости проекта он может и дальше приносить прибыль, необходимую к расчету.

Динамическая формула срока окупаемости

Динамический (дисконтированный) срок окупаемости затрат представляет собой показатель длительности периода, который проходит от старта вложений до момента окупаемости его затрат, но с учетом факта дисконтирования.

В данном варианте срок окупаемости может настать тогда, когда чистая текущая стоимость станет положительной и будет оставаться такой и в дальнейшем. Динамический срок окупаемости является всегда большей величиной, чем статический срок, поскольку при вычислении динамического значения показателя к учету принимается изменение стоимости денежных средств в соответствии с временным фактором.

Значение срока окупаемости затрат

Формула окупаемости затрат в большинстве случаев используется при расчете капитальных вложений. Данным показателем оценивается эффективность реконструкции и модернизации производства, при этом происходит отражение периода, на протяжении которого появляется экономия и дополнительная сумма прибыли, которая превосходит сумму, затраченную накапитальные вложения.

Во многих случаях формула срока окупаемости затрат применяется в процессе оценки эффективности и целесообразности капиталовложений. В данных расчётах при очень больших показателях сроков окупаемости, скорей всего, придется отказаться от вложений.

Формула окупаемости затрат дает возможность узнать, за какой временной промежутоксредства, вложенные в определенный производственный агрегат, смогут вернуться за счет прибыли, полученной от его эксплуатации.

Примеры решения задач

| Задание | Определить срок окупаемости затрат по компании«Строймонтаж» по следующим данным: |

Затраты на проект – 150 000 рублей.

Предполагаемый годовой доход – 52 000 рублей.

Рассчитать срок окупаемости.

Соз=И/П

Здесь Соз – срок окупаемости (лет),

З – сумма затрат (руб.),

П – прибыль от проекта (руб.)

Вывод. Мы видим, что по окончанию почти 3 лет проект в полой мере окупит затраты и начнет приносить прибыль. Недостатком данной формулы является то, что она не учитывает возникновения дополнительных издержек.

| Задание | Определить окупаемость затрат по условию предыдущей задачи, если в каждый год проект несет издержки в сумме 22 000 рублей. |

Дано: Сумма затрат – 150 000 руб.

Прибыль – 52 000 руб.

Издержки годовые 21000 руб.

Соз=З/(П- Изд)

Соз=150000/(52000-22000)=150000/30000 =5 лет

Источник

Анализ окупаемости затрат

Главная > Задача >Финансы

1. Анализ окупаемости затрат 3

2. Маркетинг в деятельности фирмы 11

Задача (вариант 16) 18

Список использованных источников 20

1. Анализ окупаемости затрат

В международной практике для анализа окупаемости затрат используют маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью.

В основу методики положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на переменные и постоянные и использование категории маржинального дохода.

Маржинальный доход предприятия – это выручка минус переменные издержки. Маржинальный доход на единицу продукции представляет собой разность между ценой этой единицы и переменными затратами на нее. Он включает в себя не только постоянные затраты, но и прибыль.

Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитыми рыночными отношениями. Он позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины [6, с. 227].

Основные возможности маржинального анализа состоят в определении:

безубыточного объема продаж (порога рентабельности, окупаемости издержек) при заданных соотношениях цены, постоянных и переменных затрат;

зоны безопасности (безубыточности) предприятия;

необходимого объема продаж для получения заданной величины прибыли;

критического уровня постоянных затрат при заданном уровне маржинального дохода;

критической цены реализации при заданном объеме продаж и уровне переменных и постоянных затрат.

С помощью маржинального анализа обосновываются и другие управленческие решения: выбор вариантов изменения производственной мощности, ассортимент продукции, цены на новое изделие, вариантов оборудования, технологии производства, приобретения комплектующих деталей, оценки эффективности принятия дополнительного заказа и др.

Основные этапы анализа:

сбор, подготовка и обработка исходной информации, необходимой для проведения анализа;

определение суммы постоянных и переменных издержек на производство и реализацию продукции;

расчет величины исследуемых показателей;

сравнительный анализ уровня исследуемых показателей, факторный анализ изменения уровня исследуемых показателей;

факторный анализ изменения уровня исследуемых показателей;

прогнозирование их величины в изменяющейся среде.

Проведение расчетов по методике маржинального анализа требует соблюдения ряда условий:

необходимость деления издержек на две части – переменные и постоянные;

переменные издержки изменяются пропорционально объему производства (реализации) продукции;

постоянные издержки не изменяются в пределах релевантного (значимого) объема производства (реализации) продукции, т.е. в диапазоне деловой активности предприятия, который установлен, исходя из производственной мощности предприятия и спроса на продукцию;

тождество производства и реализации продукции в рамках рассматриваемого периода времени, т.е. запасы готовой продукции существенно не изменяются;

эффективность производства, уровень цен на продукцию и потребляемые производственные ресурсы не будут подвергаться существенным колебаниям на протяжении анализируемого периода;

пропорциональность поступления выручки объему реализованной продукции [7, с. 163].

Одним из самых простых и эффективных методов маржинального анализа с целью оперативного, а также стратегического планирования является анализ «издержки – объем – прибыль», который позволяет отследить зависимость финансовых результатов бизнеса от издержек и объемов производства.

Ключевыми элементами маржинального анализа служат финансовый и операционный рычаги, порог рентабельности и запас финансовой прочности предприятия.

Действие операционного рычага проявляется в том, что любое изменение выручки от продажи всегда порождает более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности предприятия при изменении объема производства. Чем больше уровень постоянных издержек, тем больше сила воздействия операционного рычага. Указывая на темп падения прибыли с каждым процентом снижения выручки, сила операционного рычага свидетельствует об уровне предпринимательского риска данного предприятия.

Действие финансового рычага заключается в том, что предприятие, использующее заемные средства, изменяет чистую рентабельность собственных средств и свои дивидендные возможности. Уровень эффекта финансового рычага указывает на финансовый риск, связанный с предприятием. Поскольку проценты за кредит относятся к постоянным издержкам, наращивание финансовых расходов по заемным средствам сопровождается увеличением силы операционного рычага и возрастанием предпринимательского риска.

Маржинальный анализ служит поиску наиболее выгодных комбинаций между переменными затратами на единицу продукции, постоянными издержками, ценой и объемом продаж. Поэтому этот анализ невозможен без разделения издержек на постоянные и переменные [9, с. 441].

Сила воздействия операционного рычага зависит от относительной величины постоянных издержек. Для предприятий, отягощенных громоздкими производственными фондами, большая сила операционного рычага представляет значительную опасность: в условиях экономической нестабильности, падения платежеспособного спроса клиентов и сильнейшей инфляции каждый процент снижения выручки оборачивается катастрофическим падением прибыли и вхождением предприятия в зону убытков.

Маржинальный анализ включает в себя анализ безубыточности, который позволяет вычислить такую сумму или количество продаж, при которой приход равен расходу. Бизнес не несет убытков, но не имеет и прибыли. Продажи ниже точки безубыточности влекут за собой убытки; продажи выше точки безубыточности приносят прибыль. Точка безубыточности – это тот рубеж, который предприятию необходимо перешагнуть, чтобы выжить. Поэтому точку безубыточности многие экономисты склонны называть порогом рентабельности. Чем выше порог рентабельности, тем труднее его перешагнуть. С низким порогом рентабельности легче пережить падение спроса на продукцию или услуги, отказаться от неоправданно высокой цены реализации. Снижения порога рентабельности можно добиться наращиванием валовой маржи (повышая цену и/или объем реализации, снижая переменные издержки) либо сокращением постоянных издержек.

Идеальные условия для бизнеса – сочетание низких постоянных издержек с высокой валовой маржой. Маржинальный анализ ищет наиболее выгодную комбинацию переменных и постоянных издержек, цены и физического объема продаж. Иногда решение заключается в наращивании валовой маржи за счет снижения цены и роста количества продаваемых товаров, иногда – в увеличении постоянных издержек (на рекламу, например) и опять же в увеличении количества продаж. Возможны и другие пути, но все они сводятся к поиску компромисса между переменными и постоянными издержками [9, с. 442].

Расчет порога рентабельности начинают с деления издержек на переменные и постоянные, так как без этого невозможно вычислить валовую маржу. Сопоставив ее с суммой выручки, получают так называемый коэффициент валовой маржи – долю валовой маржи в выручке от продажи.

Постоянные издержки делят на коэффициент валовой маржи и получают порог рентабельности.

Превышение фактической выручки от продажи над порогом рентабельности составляет запас финансовой прочности предприятия.

Прогнозируемая прибыль рассчитывается умножением запаса финансовой прочности на коэффициент валовой маржи (этот способ расчета прибыли легко обосновывается проверкой тождества: Запас финансовой прочности × Коэффициент валовой маржи = Прибыль) [6, с. 232].

Анализ прибыли производится с целью определения реальной величины чистой прибыли и ее качества, стабильности основных элементов балансовой прибыли, тенденций их изменения и возможности использования для прогноза прибыли, «зарабатывающей» способности предприятия. Для достижения этих целей в процессе анализа по показателям прибыли, используемым в хозяйственной практике, изучаются: выполнение плана (проекта, прогноза) и динамика; факторы их формирования; резервы роста; направления, пропорции и тенденции распределения прибыли.

В процессе анализа дается оценка плана (прогноза) прибыли. Результаты анализа используются и для выбора наилучшего варианта инвестиций, развития предприятия с учетом перспектив.

По результатам анализа разрабатываются конкретные рекомендации по наиболее эффективному использованию заработанной прибыли, выявленных резервов ее роста. Анализ должен дать ответ и на вопросы о влиянии на прибыль нарушения договорной, технической, технологической, финансовой дисциплины.

Источниками информации для анализа прибыли являются учетные данные, формы (расчеты) плана экономического и социального развития или бизнес-плана по формированию прибыли и др.

Прибыль как основная форма денежных накоплений представляет собой разницу между выручкой от продажи по соответствующим ценам и полной себестоимостью. Отсюда рост прибыли зависит, прежде всего, от снижения затрат на производство продукции, а также от увеличения объема реализованной продукции.

Выделяют несколько методов анализа и планирования прибыли. Главные из них – метод прямого счета и аналитический.

Метод прямого счета наиболее широко распространен в организациях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его заключается в том, что прибыль исчисляется как разница между выручкой от продажи продукции в соответствующих ценах и полной ее себестоимостью за вычетом НДС и акцизов:

где П – плановая прибыль;

В – выпуск товарной продукции в планируемом периоде в натуральном выражении;

Ц – цена за единицу продукции (за вычетом НДС и акцизов);

С – полная себестоимость единицы продукции [6, с. 233].

Расчету прибыли предшествует определение выпуска сравнимой и несравнимой товарной продукции в планируемом году по полной себестоимости и в ценах, а также остатков готовой продукции на складе и товаров отгруженных на начало и конец планируемого года.

Расчет прибыли методом прямого счета прост и доступен. Однако он не позволяет выявить влияние отдельных факторов на плановую прибыль и при большой номенклатуре выпускаемой продукции очень трудоемок.

Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля. Преимущество этого метода состоит в том, что он позволяет определить влияние отдельных факторов на плановую прибыль.

При аналитическом методе прибыль определяется не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Исчисление прибыли аналитическим методом состоит из трех последовательных этапов:

Источник