Анализ окупаемости инвестиций

Одним из распространенныхметодов оценки эффективности инвестиционных вложений является метод расчета окупаемости инвестиционного проекта.

Срок окупаемости инвестиционного проекта – срок со дня начала финансирования инвестиционного проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение.

Иными словами срок окупаемости проекта (Payback Period, PP) это минимальный период реализации инвестиционного проекта, в течение которого произойдет полное возмещение инвестиционных расходов.

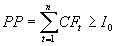

Формула расчета срока окупаемости инвестиционного проекта имеет вид:

где,

n — число периодов;

CFt — приток денежных средств в период t;

Io — величина исходных инвестиций в нулевой период.

Пример анализа окупаемости инвестиционного проекта

Рассмотрим небольшой пример анализа окупаемости инвестиционного проекта по строительству откормочной площадки крупного рогатого скота.

Акционеры ОAО «Вектор» одобрили инвестиционный проект по строительству откормочной площадки, стоимостью 13500 тыс. рублей. (без НДС) с нормативным сроком окупаемости инвестиций 7 лет. По данным бухгалтерского учета капитальные вложения по данному инвестпроекту составили 7676 тыс. рублей, куда также вошла стоимость приобретения объекта в 2002 году.

Данные о денежных потоках инвестиционного проекта отражены в табл. 1.

Таблица 1. Данные для расчета срока окупаемости проекта, тыс.рублей

| № п/п | Порядковый номер шага инвестиций (год) | 1 | 2 | 3 | 4 | 5 | 6 | 7 | Итого |

|---|---|---|---|---|---|---|---|---|---|

| 1 | Притоки по основной деятельности | 3054 | 6375 | 5626 | 6207 | 3557 | 5196 | 3557 | 33572 |

| 2 | Притоки по финансовой деятельности | 0 | |||||||

| 3 | Инвестиционные затраты | 7676 | 7676 | ||||||

| 4 | Операционные издержки | 3104 | 4497 | 7761 | 3557 | 4021 | 3764 | 3557 | 30261 |

| 5 | Чистый доход (5 = 1+2-3-4) | -7726 | 1878 | -2135 | 2650 | -464 | 1432 | -4365 | |

| 6 | Чистый доход, нарастающим итогом (6 = Sum 5) | -7726 | -5848 | -7983 | -5333 | -5797 | -4365 | -4365 |

Важным моментом при определении срока окупаемости инвестиций является начальная точка инвестиций. Если принять за нее момент первой инвестиции, то в ряде случаев будет получено сильное удлинение срока. Например, на начальном шаге был оплачен задаток (первая часть инвестиций) на участие в тендере (около 10% стоимости заказа). Тендер был выигран, но его результаты были утверждены с некоторой задержкой. Реализация инвестиционного проекта и основные закупки (инвестиции) пришлись даже не на второй – третий, а на четвертый – пятый шаги. Тогда при расчете срока окупаемости он возрастет от первой инвестиции до основной их части на несколько шагов (лет) вынужденного ожидания.

Приведенные данные показывают, что инвестиции в строительство откормочного комплекса, несмотря на их меньший объем по сравнению с проектом, не окупились (суммарный доход на 7 году (шаге инвестиций) не обеспечил возврата вложенных денежных средств).

Источник

2.5. Анализ окупаемости инвестиций

Ориентация инвестиционного анализа в будущее требует точного экономического обоснования. Нужно определить, окупятся ли инвестиции и в течение какого периода можне ждачь финансовой отдачи от их использования.

Приступая к оценке инвестиционного проекта, следует иметь ь виду, что каждый проект может Ьыть полезен в течение жизненною цикла.

Согласно Федеральному закону об инвестиционной деятельности сроком окупаемости инвестиционного проекта называется срок со дня начала финансирования инвестиционного проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение.

Методические рекомендации по оценке эффективности инвестиционных проектов выделяют простой срок и окупаемость с учетом дисконтирования.

Простым сроком окупаемости (payback period) называется продолжительность периода от начального момента ИП до момента егс окупаемости. Начальный момент указывается в задании на проектирование (обычно это начало нулевого шага или начало операционной деятельности). Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход NV(n) становится и в дальнейшем остается неотрицательным.

При оценке эффективности срок окупаемости, как правило, служит только ограничением: среди проектов, удовлетворяющих заданному ограничению, дальнейший отбор по этому показателю производиться не должен.

Сроком окупаемости с учетом дисконтирования называется продолжительность периода от начального момента до момента окупаемости с учетом дисконтирования. Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момект времени в расчетном периоде, после которогс текущий чистый дисконтированный доход NPV(n) становится и в дальнейшем остается неотри цател ьн ы м.

Срок окупаемости можно рассчитать по формуле

где С/ — исходные (чистые) инвестиции,

Ф0 — среднегодовое сальдо суммарного денежнию потока от ИП (от операционной деятельности);

ГУ — среднегодовые доходы от инвестиций;

3 — среднегодовые расходы, связанные с инвестиционным процессом.

В результате получаем число летт необходимое для возврата исходных вложений и затрат.

Число лет, необходимое для возврата первоначального вложения инвестиций, еще называют тонкой окупаемости. Однако использованные инвестиции должны не только окупиться, но и принести доход не ниже процента по сберегательным вкладам.

Если срок окупаемости (точка окупаемости) и период жизненного цикла инвестиционного проекта совпадут, то организация не получит прибыли по данным вложениям и не понесет убытков (кроме скрытых потерь от упущенной возможности использования инвестиций в более доходном проекте или альтернативных издержек).

Если период жизненного цикла окажется ниже срока, окупаемости, то проект будет убыточным- Если период жизни объекта капитальных вложений превысит срок окупаемости, проект принесет прибыль.

Таким образом, срок окупаемости инвестиций должен соответствовать условию:

к, при котором ^ С1,

гле п — номер шага расчета в расчетном периоде инвестиции; к — число шагов расчета п в периоде окупаемости Т\.

Среднегодовое сальдо суммарного денежного потока по данным рассматриваемого примера составит:

Фи = И6: А — 29 млн руб.

Среднегодовые расходы, связанные с инвестиционным процессом:

3 = 20 :4 — 5 млн руб.

Тогда срок окупаемости инвестиции по данным рассмотренного примера будет равен:

Инвестиционный проект окупится через 2,5 года.

Если доход возрастает по сложному проценту’, то срок окупаемости следует рассчитывать с учетом дисконтирования по формуле

Предположим, что доход рассмотренного примера возрастает по правилу сложного процента. По данным нашего примера окупаемость с учетом дисконтирования равна:

г‘п = -П66-2Г » 0,95 года-

Срок окупаемости с учетом дисконтирования оказался короче простого срока окупаемости (0,95

Источник

Анализ окупаемости инвестиций

Как отмечалось, ориентация инвестиционного анализа в будущее требует верного экономического обоснования. Руководству нужно определить, окупятся ли данные инвестиции и в течение какого периода можно ждать финансовой отдачи от их использования.

Приступая к оценке инвестиционного проекта, следует иметь в виду, что каждый проект может быть полезен в течение жизненного цикла, о котором было сказано ранее. При оценке проекта следует сопоставить его жизненный цикл и период окупаемости капитальных вложений.

Согласно Федеральному закону об инвестиционной деятельности сроком окупаемости инвестиционного проекта называется срок со дня начала финансирования инвестиционного проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение.

Методические рекомендации по оценке эффективности инвестиционных проектов выделяют простой срок окупаемости и срок окупаемости с учетом дисконтирования.

Сроком окупаемости («простым» сроком окупаемости, «payback period») называется продолжительность периода от начального момента до момента окупаемости. Начальный момент указывается в задании на проектирование (обычно это начало нулевого шага или начало операционной деятельности). Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого текущее значение NV(п) становится и в дальнейшем остается неотрицательным.

При оценке эффективности срок окупаемости, как правило, выступает только в качестве ограничения: среди проектов, удовлетворяющих заданному ограничению, дальнейший отбор по этому показателю проводиться не должен.

Сроком окупаемости с учетом дисконтирования называется период от начального момента до момента окупаемости с учетом дисконтирования. Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущее значение NPV(n) становится и в дальнейшем остается неотрицательным.

Срок окупаемости инвестиций можно рассчитать по формуле

где СI— исходные (чистые) инвестиции; Фо – среднегодовое сальдо суммарного денежного потока; FV – среднегодовые доходы от инвестиций; 3 – среднегодовые расходы, связанные с инвестиционным процессом.

В результате получаем число лет, необходимое для возврата исходных вложений и затрат.

Число лет, необходимое для возврата первоначального вложения инвестиций еще называют точкой окупаемости. Однако использованные инвестиции должны не только окупиться, но и принести доход не ниже процента по сберегательным вкладам. Иначе нет смысла вкладывать средства в проект. В общем, период окупаемости показывает, через какое время проект станет приносить прибыль.

Если срок окупаемости (точка окупаемости) и жизненный цикл инвестиционного проекта совпадут, то организация не получит прибыли по данным вложениям и не понесет убытков (кроме скрытых потерь от упущенной возможности использования инвестиций в более доходном проекте или альтернативных издержек).

Если период жизненного цикла окажется ниже срока окупаемости, то проект будет убыточным. Если период жизни объекта капитальных вложений превысит срок окупаемости, проект принесет прибыль.

Таким образом, срок окупаемости инвестиций должен соответствовать:

где п – номер шага расчета в расчетном периоде инвестиции; k – число шагов расчета в периоде окупаемости Ti.

Среднегодовое сальдо суммарного денежного потока по данным примера 2.1 (см. с. 57):

Фо = 116/4 = 29 млн руб.

Среднегодовые расходы, связанные с инвестиционным процессом:

3 = 20/4 = 5 млн руб.

Тогда срок окупаемости инвестиции по данным примера:

Расчет показывает, что данный инвестиционный проект окупится через 2,5 года.

Список литературы

1. Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25.02.99 г. № 39-ФЗ. Собрание Законодательства РФ. Официальное издание. 1999. № 9. Ст. 1096.

2. Ансофф И. Новая корпоративная стратегия. Пер. с англ. – СПб: Питер Ком, 1999.

3. Балабанов И.Т. Основы финансового менеджмента. М.: Финансы и статистика, 2000.

4. Бланк И.А. Инвестиционный менеджмент: Учебный курс. – Киев: Эльга-Н, Ника-Центр, 2001. – 448 с.

5. Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов. М.: Дело, 2001.

6. Волков И.М., Грачева М.В. Проектный анализ. М.: Банки и биржи; ЮНИТИ. 2001.

7. Золотогоров В.Г. Инвестиционная привлекательность экономики России. – Ростов н/Д.: Феникс, 2006. – 252 с.

8. Ковалев В.В. Методы оценки инвестиционных проектов. – М.: Финансы и статистика, 2003.

9. Колтынюк Б.А. Инвестиционные проекты: конспект лекций.—СПб.: Изд-во Михайлова В. А., 1999.

10. Коссов В.В. Методические рекомендации по оценке эффективности инвестиционных проектов. – М.: Экономика, 2000.

11. Корчагин Ю.А. Инвестиционная стратегия. – Ростов н/Д: Феникс, 2006. – 316 с.

12. Крутик А.Б., Никольская Е.Г. Инвестиции и экономический рост предпринимательства: Учеб. пособие. – СПб.: Изд-во «Лань», 2000. –436 с

13. Крушвиц Л. Финансирование и инвестиции. Неклассические основы теории финансов. Пер. с нем. – СПб.: Изд-во „Питер», 2000.

14. Лапыгин Ю.Н. Инвестиционная деятельность. – М.: КноРус, 2005. – 421 с.

15. Лахметкина Н.И. Инвестиционная стратегия предприятия. – М.: КноРус, 2006. – 183 с.

16. Лимитовский М.А. Основы оценки инвестиционных и финансовых решений. М.: ДеКа, 2002.

17. Мелкумов Я.С. Организация и финансирование инвестиций: Учебное пособие. М.: ИНФРА-М, 2001.

18. Методические рекомендации по оценке эффективности инвестиционных проектов /2-е изд-е. М.: Экономика, 2003.

19. Основы инновационного менеджмента /Под ред. П.Н. Завлина. М.: Экономика, 2000.

20. Оценка эффективности инвестиционных проектов /Виленский П.Л., Лившиц В.Н., Орлова Е.Р., Смоляк С.А. М.: Дело, 2003.

21. Подшиваленко Г.П., Киселева Н.В. Инвестиционная деятельность. – М.: КноРус, 2005. – 421 с.

22. Подшиваленко Г.П., Киселева Н.В. Инвестиции: источники и методы финансирования. – М.: Омега-Л, 2006. – 253 с.

23. Управление инвестициями: В 2-х т. /В.В. Шеремет, В.М. Павлюченко, В.Д. Шапиро и др. М.: Высшая школа, 2001.

24. Филин С. Инвестиционный риск и его составляющие при принятии инвестиционных решений. //Инвестиции в России, 2002, №№ 3, 4.

25. Фишер П. Прямые иностранные инвестиции для России: стратегия возрождения промышленности. М.: Финансы и статистика, 2002.

26. Чапек В.Г. Инвестиционная политика. – М.: КноРус, 2005. – 310 с.

27. Чернов В.А. Инвестиционная стратегия. – М.: ЮНИТИ, 2004 .–178 с.

Источник