- Как используется факторный анализ

- Понятие факторного анализа

- Задачи проведения

- Методики факторного анализа

- Детерминированный анализ

- Стохастический анализ

- Этапы и особенности факторного анализа

- Факторный анализ рентабельности

- Иные формулы

- Пример

- Факторный анализ прибыли

- Анализ ключевых показателей бизнеса план факторный анализ

- План-фактный анализ: что это и как его провести

- Что такое план-фактный анализ

- Как провести план-фактный анализ

- Шаг 1

- Шаг 2

- Шаг 3

- Шаг 4

- Шаг 5

- Шаг 6

- Шаг 7

- Шаг 8

- Шаг 9

Как используется факторный анализ

Все процессы, происходящие в бизнесе, взаимосвязаны. Между ними прослеживается как прямая, так и косвенная связь. Различные экономические параметры изменяются под действием различных факторов. Факторный анализ (ФА) позволяет выявить эти показатели, проанализировать их, изучить степень влияния.

Для углубленного анализа прибыли целесообразно сгруппировать факторы, влияющие на ее размер. Как именно сделать это?

Посмотреть ответ

Понятие факторного анализа

Факторный анализ – это многомерная методика, позволяющая изучить взаимосвязи между параметрами переменных. В процессе происходит исследование строения ковариационных или корреляционных матриц. Факторный анализ используется в самых различных науках: психометрике, психологии, экономике. Основы этого метода были разработаны психологом Ф. Гальтоном.

Задачи проведения

Для получения достоверных результатов лицу требуется сравнить показатели по нескольким шкалам. В процессе определяется корреляция полученных значений, их сходство и различия. Рассмотрим базовые задачи факторного анализа:

- Обнаружение существующих значений.

- Подбор параметров для полноценного анализа значений.

- Классификация показателей для системной работы.

- Обнаружение взаимосвязей между результативными и факторными значениями.

- Определение степени влияния каждого из факторов.

- Анализ роли каждого из значений.

- Применение факторной модели.

Исследован должен быть каждый параметр, который влияет на итоговое значение.

Методики факторного анализа

Методы ФА могут использоваться как в совокупности, так и раздельно.

Детерминированный анализ

Детерминированный анализ используется наиболее часто. Связано это с тем, что он достаточно прост. Позволяет выявить логику воздействия основных факторов компании, проанализировать их влияние в количественных значениях. В результате ДА можно понять, какие факторы следует изменить для улучшения эффективности работы компании. Преимущества метода: универсальность, легкость использования.

Стохастический анализ

Стохастический анализ позволяет проанализировать существующие косвенные связи. То есть происходит исследование опосредованных факторов. Метод используется в том случае, если невозможно найти прямые связи. Стохастический анализ считается дополнительным. Он используется только в некоторых случаях.

Что понимается под косвенными связями? При прямой связи при изменении аргумента изменятся и значение фактора. Косвенная связь предполагает изменение аргумента с последующим изменением сразу нескольких показателей. Метод считается вспомогательным. Связано это с тем, что специалисты рекомендуют изучать в первую очередь прямые связи. Они позволяют составить более объективную картину.

Методику анализа влияния инфляции на финансовые результаты от продаж продукции можно представить в виде пяти этапов.

Этапы и особенности факторного анализа

Анализ по каждому фактору дает объективные результаты. Однако применяется он крайне редко. Связано это с тем, что в процессе выполняются сложнейшие вычисления. Для их проведения потребуется специальное программное обеспечение.

Рассмотрим этапы ФА:

- Установление цели проведения расчетов.

- Отбор значений, которые непосредственно или косвенно влияют на конечный результат.

- Классификации факторов для комплексного исследования.

- Обнаружение зависимости между выбранными параметрами и конечным показателем.

- Моделирование взаимных связей между результатом и факторами, влияющими на него.

- Определение степени воздействия значений и оценка роли каждого из параметров.

- Использование образованной факторной таблицы в деятельности предприятия.

К СВЕДЕНИЮ! Факторный анализ предполагает сложнейшие вычисления. Поэтому лучше доверить его проведение профессионалу.

ВАЖНО! Крайне важно при проведении расчетов правильно отобрать факторы, которые влияют на результат деятельности предприятия. Отбор факторов зависит от определенной сферы.

Факторный анализ рентабельности

ФА рентабельности проводится для анализа рациональности распределения ресурсов. В результате можно определить, какие факторы наибольшим образом влияют на конечный результат. В результате можно оставить только те факторы, которые наилучшим образом воздействуют на эффективность. На основании полученных данных можно изменить ценовую политику компании. На себестоимость продукции могут влиять следующие факторы:

- постоянные издержки;

- переменные издержки;

- прибыль.

Уменьшение издержек провоцирует повышение прибыли. При этом себестоимость не изменяется. Можно сделать вывод о том, что на прибыльность влияют имеющиеся издержки, а также объем проданной продукции. Факторный анализ позволяет определить степень влияния этих параметров. Когда имеет смысл его проводить? Основной повод к проведению – уменьшение или повышение прибыльности.

Факторный анализ проводится посредством следующей формулы:

Rв= ((Вт-СБ -КРБ-УРБ)/ Вт) — (ВБ-СБ-КРБ-УРБ)/ВБ, где:

ВТ – выручка за нынешний период;

СБ – себестоимость за нынешний период;

КРБ – коммерческие траты за нынешний период;

УРБ – управленческие траты за предшествующий период;

ВБ – выручка за предшествующий период;

КРБ – коммерческие траты за предшествующий период.

Иные формулы

Рассмотрим формулу расчета степени воздействия себестоимости на прибыльность:

Rс= ((Вт-СБот -КРБ-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

СБот – это себестоимость продукции за нынешний период.

Формула для расчета влияния управленческих трат:

Rур= ((Вт-СБ -КРБ-УРот)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

УРот – это управленческие траты.

Формула для вычисления степени воздействия коммерческих издержек:

Rк= ((Вт-СБ -КРо-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

КРо – это коммерческие траты за предыдущее время.

Совокупное воздействие всех факторов высчитывается по следующей формуле:

Rоб=Rв+Rс+Rур+Rк.

ВАЖНО! При расчетах имеет смысл высчитывать влияние каждого фактора в отдельности. Результаты общего ФА имеют небольшую ценность.

Пример

Рассмотрим показатели организации за два месяца (за два периода, в рублях). В июле доход организации составил 10 тысяч, себестоимость продукции – 5 тысяч, административные траты – 2 тысячи, коммерческие траты – 1 тысяча. В августе доход компании составил 12 тысяч, себестоимость продукции – 5,5 тысяч, административные траты – 1,5 тысячи, коммерческие траты – 1 тысяча. Проводятся следующие расчеты:

R=((12 тысяч-5,5 тысяч-1 тысяча-2 тысячи)/12 тысяч)-((10 тысяч- 5,5 тысяч-1 тысяча-2 тысячи)/10 тысяч)=0,29-0,15=0,14

Из этих расчетов можно сделать вывод о том, что прибыль организации повысилась на 14%.

Факторный анализ прибыли

Сначала требуется рассчитать балансовую прибыль организации:

Р = РР+ РФ + РВН, где:

Р –прибыль или убыток;

РР – прибыль от реализации;

РФ – результаты финансовой деятельности;

РВН – сальдо доходов и расходов от внереализационных действий.

Затем нужно определить результат от продажи товаров:

РР = N – S1 –S2, где:

N – выручка от продажи товаров по отпускным ценам;

S1 – себестоимость проданной продукции;

S2 – коммерческие и управленческие траты.

Ключевым фактором при расчете прибыли является оборот компании по продаже компании.

К СВЕДЕНИЮ! Факторный анализ крайне сложно проводить вручную. Для него можно использовать специальные программы. Самая простая программа для расчетов и автоматического анализа – Microsoft Excel. В ней есть инструменты для анализа.

Источник

Анализ ключевых показателей бизнеса план факторный анализ

Что такое «ПЛАН-ФАКТОРНЫЙ АНАЛИЗ»?

В вакансиях для экономистов и финансистов можно часто встретить требование «наличия навыков по проведению»: ПЛАН-ФАКТНОГО или ПЛАН-ФАКТОРНОГО анализа.

Ради интереса я звонил и спрашивал: «А что вы под этим понимаете, а то вдруг я умею, но называю не так?». В ответ специалисты по кадрам выдают 3 варианта ответа:

— Мммм… ну, это такой анализ, в общем.

или:

— Не знаю, мне начальник экономического отдела так продиктовал

или даже глухая защита с переходом в нападение:

— Вы же специалист! Вы что, не знаете? (как бы намекают)

Так, вот, со всей ответственностью могу вам сказать: ТАКИХ ТЕРМИНОВ НЕТ.

Есть ПЛАН-ФАКТ анализ и есть ФАКТОРНЫЙ АНАЛИЗ. Все остальное – невежественные склонения.

Теперь давайте подробнее разберемся с терминами.

1. ПЛАН-ФАКТ анализ

В российской практике — это простое сравнение плана и факта. За рубежом выделяют 2 вида план-факт анализа: анализ фиксированного бюджета (читайте – то же самое простое сравнение плана и факта) и анализ гибкого бюджета. Анализ гибкого бюджета – это пересчет фактических объемов по плановым ценам (и продажным, и закупочным). Т.е. аналитик исходит из того, что на цены мы повлиять особо не можем, а вот на объемы – вполне.

(Иллюстрацию см. ниже)

2. ФАКТОРНЫЙ анализ

Это выявление ПРИЧИН ОТКЛОНЕНИЯ данных за один период от данных другого периода. Причем, сравниваемыми ПЕРИОДАМИ может выступать, как отклонение плана от факта, так и отклонение текущего месяца от прошлого, от того же месяца прошлого года, отклонение года от года. Вообще, это может быть сравнение компаний; оценка выполнения показателей, заложенных в базовую модель и т.д.

Факторный анализ хорошо иллюстрировать с помощью водопадной диаграммы.

(См. иллюстрацию с анализом по Газпрому и с моим примером факторного анализа чистой прибыли).

Прочтите пост внимательно. Чтобы лучше разобраться, посмотрите приложенный файл Excel.

Теперь вы поняли, как правильно? Поняли, какие термины могут придумываться в голове при плохом изучении материала?

Да, но если вас спросят: «Умеете ли вы проводить план-фактный и планфакторный анализ?», то смело говорите: «ДА!».

За идею написать такой пост – спасибо Александру Строкань )

Источник

План-фактный анализ: что это и как его провести

План-фактный анализ: что это и как его провести

Опытный финансовый аналитик, бизнес-консультант, на экспертном уровне владеющий МСФО, имеет диплом DipIFR, более 10 лет руководящей работы. Возглавляла финансовые подразделения компаний с миллиардным оборотом и штатной численностью более тысячи сотрудников. Успешно с нуля внедряла управленческий учет на базе «1С:Управление производственным предприятием», осуществляла трансляцию РСБУ – МСФО, финансовый контроль (P&L, AR и AP, cashflow), отвечала за бюджетирование и прогнозирование, за прохождение внутренних и внешних аудитов, предоставляла отчетность лично учредителям компаний, неся полную ответственной за реализацию финансовой стратегии. В 2017 году открыла частную практику. Занимается консалтингом малого и среднего бизнеса, написанием бизнес-планов, white paper, привлечением финансирования на российском и международном рынках.

У многих план-фактный анализ вызывает скучные ассоциации с плановой экономикой, советскими кабинетами заводоуправления и страницами, исписанными мелкими непонятными цифрами. Да, план-фактный анализ может быть таким, но может он быть и другим – наглядным, насыщенным, побуждающим к действию. Прочитайте статью и сделайте план-фактный анализ в вашей компании лучше!

Что такое план-фактный анализ

Сначала общее определение. План-фактный анализ – это сравнение плановых показателей по предприятию за период в необходимых аналитических разрезах и фактических показателей в тех же аналитических разрезах за аналогичный период.

Необходимые аналитические разрезы (аналитики) определяются предприятием самостоятельно, чаще всего используются:

- Статьи бюджета (статьи доходов и расходов, движения денежных средств).

- Статьи управленческого баланса.

- Центры финансовой ответственности.

- Сегменты бизнеса, продуктовый портфель.

- Договоры / заказы в позаказном и мелкосерийном производстве.

А теперь сущность план-фактного анализа.

План-факт анализ – это то, для чего создается бюджетирование на предприятии. Это инструмент верхнего уровня, который должен давать топ-менеджменту наглядную картину деятельности предприятия и служить информационной базой для принятия своевременных и правильных управленческих решений.

Нередки случаи, когда на предприятии создается хорошая рабочая система бюджетирования, раздувается штат планово-экономического отдела и при этом не уделяется внимание контролю фактических цифр. По итогам года (отчетного периода) никто в компании не может ответить:

- почему предприятие не выполнило / перевыполнило план?

- какие отделы отработали хорошо, а какие хуже запланированных показателей и почему?

- какой план нужно составлять на следующий год? Ниже или выше текущего? И почему?

В результате встречаются предприятия (автор их встречает, к сожалению, часто) в которых планы и бюджеты живут сами по себе, утверждаются раз в год и кладутся на пыльную полку до следующего года. При этом несколько месяцев совместной работы экономистов, финансовых контролеров, руководителей подразделений оказываются не более чем административно-хозяйственными затратами, потраченными зря.

Внедрение план-фактного анализа и контроля фактических показателей по бюджету в корне меняет ситуацию, позволяет держать руку на пульсе предприятия и вовремя вмешиваться, если что-то пошло не так.

Как провести план-фактный анализ

Начинать всегда стоит с постановки правильной системы учета и бюджетирования. Допустим, в вашей компании уже налажен учет по аналитикам и внедрены бюджеты. Бюджеты на предстоящий год составлены, фактические цифры сводятся в формы, аналогичные бюджетам.

На конец каждого отчетного периода вы можете выгрузить два столбца показателей: плановый и фактический.

Проведем план-фактный анализ на примере бюджета доходов и расходов производственно-торговой компании за 1 квартал.

Шаг 1

Выгрузим плановые и фактические показатели за 1 квартал и посчитаем абсолютные и относительные отклонения по формулам:

Откл абс = Факт — План

Для статей выручки и прибыли:

Откл относит = Откл абс / План

Для статей затрат:

Откл относит = Откл абс / -План

Шаг 2

Выделим коридор допустимых значений абсолютных и относительных отклонений.

В каждой компании должен быть установлен свой коридор, который зависит от:

- Для абсолютных отклонений – суммы вещественности (материальности) по валюте баланса. У кого-то это будет сто тысяч рублей, у кого-то десять миллионов рублей.

- Для относительных отклонений – соотносимости полученной от выяснения причин отклонения выгоды и затрат, понесенных на это выяснение.

Для нашего примера возьмем +/-100 коридор по абсолютным отклонениям и +/-5% по относительным.

Шаг 3

Значительные положительные изменения выделим зеленым цветом.

Значительные отрицательные – красным.

| Показатель | План | Факт | Откл абс | Откл отн |

|---|---|---|---|---|

| Продажи | 347 | 349 | 2 | 1% |

| Выручка | 7 825 | 7 818 | –7 | 0% |

| Себестоимость | –6 104 | –6 273 | –169 | –3% |

| Конвейерная линия 1 | –1239 | –1530 | –291 | –24% |

| Конвейерная линия 2 | –3842 | –3461 | 382 | 10% |

| Общецеховые расходы | –337 | –310 | 27 | 8% |

| Складские расходы | –208 | –222 | –14 | –7% |

| Транспортные расходы | –187 | –213 | –26 | –14% |

| … | … | … | … | … |

| Маржинальная прибыль | 1 721 | 1 545 | –176 | –10% |

| % | 22% | 20% | 0 | –10% |

| Накладные расходы | –922 | –950 | –28 | –3% |

| Расходы на продажу | –469 | –505 | –36 | –8% |

| Оклад | –203 | –213 | –10 | –5% |

| Бонус | –78 | –78 | 0 | 0% |

| Рекламные расходы | –120 | –120 | 0 | 0% |

| Транспортные расходы | –67 | –93 | –26 | –39% |

| Административные расходы | –453 | –445 | 9 | 2% |

| Окладная часть | –211 | –247 | –35 | –17% |

| Премиальная часть | –100 | –50 | 50 | 50% |

| Аренда | –137 | –137 | 0 | 0% |

| … | 0 | 0 | 0 | |

| % по кредитам | –5 | –11 | –6 | –112% |

| … | 0 | |||

| Итого прибыль до налогообложения | 799 | 595 | –204 | –25% |

| % | 10% | 8% | 0 | –25% |

Хорошо, если условное форматирование («подсвечивание») ячеек можно сделать в самом программном продукте, где вы ведете учет. Для тех, кто лишен такой функции, в Microsoft Excel можно настроить условное форматирование.

План-фактный анализ уже стал намного нагляднее. Благодаря цветовому выделению видно, что нужно уделить повышенное внимание статьям:

- Себестоимость конвейерной линии один.

- Складские расходы.

- Транспортные расходы.

- Транспортные расходы в расходах на продажу.

- Административные расходы (окладная часть).

- Проценты по кредитам.

- Себестоимость конвейерной линии 2.

- Общецеховые расходы.

- Административные расходы (премиальная часть).

Как синтез отклонений этих статей произошло отрицательное отклонение прибыли до налогообложения.

Но пока что выводов из анализа сделать нельзя. Какие-то статьи лучше плана, какие-то хуже, как все это взаимосвязано и что с этим сделать непонятно.

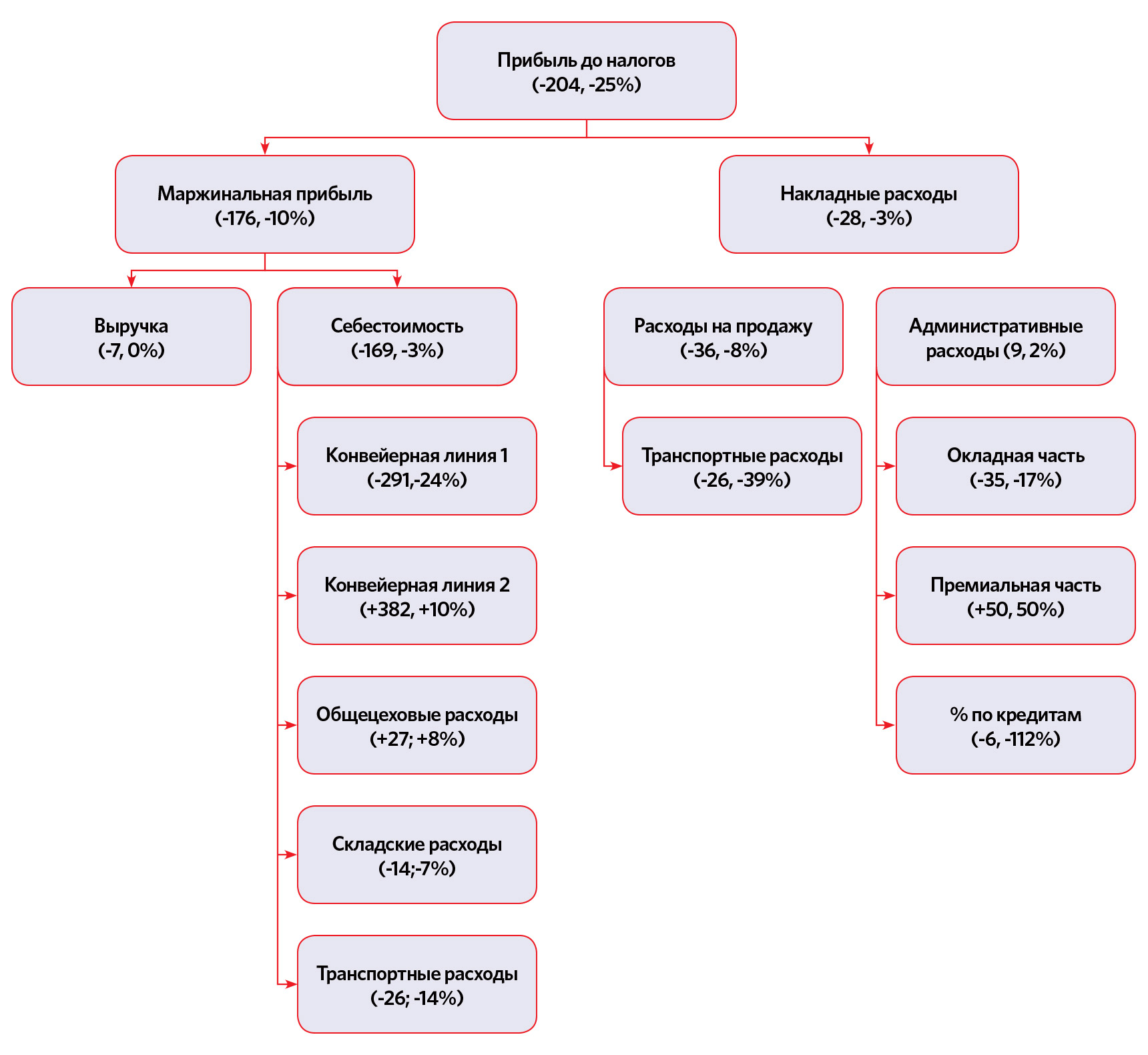

Шаг 4

Преобразуем структуру план-фактного анализа из плоской в факторную модель.

Стало понятнее, что прибыль до налогообложения по факту ниже, чем плановая главным образом из-за отклонения маржинальной прибыли.

На отрицательное отклонение по маржинальной прибыли в свою очередь повлияла в основном себестоимость, а на нее основное влияние оказали:

- конвейерная линия 1 – отрицательное,

- конвейерная линия 2 – положительное.

Но опять же пока не понятно, из-за чего могла упасть себестоимость, выручка ведь не изменилась. Рассмотрим каждую статью более подробно.

Шаг 5

Хорошо, если программное обеспечение, используемое для бюджетирования, дает возможность «проваливаться» вглубь статей, расшифровывать интересующую статью по аналитикам.

Для нашего примера в Microsoft Excel расшифруем статьи «Выручка», «Себестоимость» по дополнительной аналитике учета – продукту.

Предприятие изготавливает и продает продукты «А», «В», «С» силами конвейерных линий 1 и 2. Проследим статистику плана и факта в разрезе продуктов.

Вырисовывается более понятная ситуация:

- Продукт «А» за отчетный период продался на 21% больше, чем было запланировано, цена по продукту равна плановой, а вот себестоимость единицы немного (на 1%) выше плановой. Кроме того из таблицы видно, что продукт «А» относится к «эконом»-категории. Цена его минимальна среди трех продуктов

- Продукт «В» продался на 8% хуже плана, но выручка при этом не изменилась, значит, по факту была поднята цена. Возможно, это и вызвало ухудшение продаж. Себестоимость на единицу выросла значительно, что, скорее всего, послужило причиной поднятия цены. Маржинальная прибыль на единицу по факту ниже на 1%

- Продукт «С» продался на 17% хуже плана и адекватное снижение выручки говорит нам о том, что цена на продукт не менялась. В то время как себестоимость на единицу выросла значительно – на 4 %, что вызвало аналогичное снижение прибыли.

Шаг 6

Обратимся теперь к еще одной дополнительной аналитике – структуре формирования себестоимости единицы произведенной продукции по конвейерным линиям.

Конвейерная линия 1

Конвейерная линия 2

Мы видим, что себестоимость единицы состоит из расхода сырья трех видов, окладной и сдельной заработной платы, амортизации линии и других статей.

Конвейерная линия 1 сработала в отчетном периоде хуже плана, потому что:

- более чем в два раза повысилась себестоимость сырья 1 на единицу,

- более чем на 20% выросла сдельная часть заработной платы.

Это может говорить и том, что линия работала не на полную мощность, либо на ней случилась авария, либо она морально и технически устарела и не может справляться с плановым объемом выпуска. Сдельная оплата у сотрудников – почасовая, поэтому при снижении объемов ставка на единицу растет. Сырье 1, судя по всему, поднялось в цене, поэтому его себестоимость на единицу выросла.

Все эти факторы говорят и том, что конвейерная линия 1 выпускает товары «В» и «С».

Конвейерная линия 2, наоборот, показала результаты выше плана. Расход сырья 1 на единицу также увеличился, но остальные затраты, особенно сдельная оплата, снизились. Это говорит и хорошем уровне загруженности конвейерной линии и оптимальной трудоотдаче. Налицо преимущественное производство продукта «А».

Снизились общецеховые расходы – это положительный результат периода, который может говорить как о временном снижении, так и о постоянной положительной для предприятия динамике, так и об избыточном планировании – надо поставить эту статью на контроль и в будущем проверить свои выводы.

В свою очередь складские расходы и транспортные расходы выросли при отсутствии роста продаж, значит, выросли либо остатки на складах сырья и готовой продукции, либо повысились цены поставщиков. Необходим дополнительный анализ.

Шаг 7

Анализируем статьи административно-накладных расходов, которые изменились больше всего.

Транспортные расходы на продажу выросли на 26 единиц и 39% при отсутствии роста продаж. Необходимо проанализировать, почему это произошло. Возможно, был изменен поставщик и смена сказалась на цене. Возможен рост цен на топливо, возможно неправильное планирование или неправильная аллокация затрат по факту между периодами.

Премиальная часть ФОТ снизилась на 50%, что стало следствием невыполнения плана за квартал.

Шаг 8

Таким образом, анализируем другие статьи в план-фактном анализе и делаем выводы по каждому отклонению, произошло ли оно вследствие:

- Действительного фактического увеличения / снижения.

- Переброски доходов / расходов между отчетными периодами.

- Неправильного планирования.

Шаг 9

На основании проведенного анализа делаем комплексный вывод: что фактически произошло за период (в нашем случае первый квартал) и как необходимо реагировать, чтобы выполнить план.

Из анализа примера видно, что:

Продажи продукта «А» выросли, что вызвало увеличение его производства на конвейерной линии 2. Для производства продукта «А» используется довольно мало сырья 1, закупочная стоимость которого тоже оказалась выше плана. Это оказало положительное влияние на общую выручку и общую маржу. В будущем можно планировать увеличение производства продукта «А» в пределах емкости рынка.

Продажи продукта «В» сократились на фоне увеличения его цены и драматического роста себестоимости (вследствие увеличения закупочной цены на сырье 1 и сдельной заработной платы на конвейерной линии 1). Доля сырья 1 в себестоимости продукта «В» высока. Если стоимость сырья будет снижаться или останется стабильной, то все хорошо. Если стоимость будет расти, то необходимо задуматься либо о повышении цены на продукт «В», либо о снижении его производства.

Продажи продукта «С» сократились при неизменной цене и росте себестоимости (по тем же причинам, что и у продукта «В»). Вероятно, цена не может быть увеличена по рыночным причинам. Следует немедленно задуматься о приостановке производства продукта «С» или пересмотреть маркетинговую политику.

Транспортные расходы оказались выше плана и в части сырья/материалов и в части расходов на продажу. Это негативная тенденция говорит о том, что к транспортным расходам нужно приглядеться повнимательнее и контролировать их на постоянной основе.

Мы получили информативный, красочный анализ вместо неинтересных и никому ни о чем не говорящих цифр. Если преподносить топ-менеджменту результаты план-фактного анализа таким образом, есть вероятность, что руководители начнут прислушиваться к выводам и со временем научатся ориентироваться в бюджетах, своевременно принимать решения и избегать ошибок.

Источник