- Анализ источников финансирования инвестиций предприятия

- Анализ основных источников финансирования инвестиционной деятельности

- Исследование структуризации и оценки инвестиционных ресурсов, сущности финансирования инвестиционной деятельности. Расчет потока ремонтных денег, чистого дисконтированного дохода, срока окупаемости инвестиции, внутренней нормы дисконта и доходности.

- Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Анализ источников финансирования инвестиций предприятия

Библиографическая ссылка на статью:

Фатхутдинова М.И. Анализ источников финансирования и структуры капитала предприятия // Современные научные исследования и инновации. 2018. № 3 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2018/03/86065 (дата обращения: 08.06.2021).

В современных условиях формирование капитала предприятий и грамотное распределение денежных средств является одной из приоритетных задач для менеджмента компании. Капитал фирмы формируется за счет финансовых источников, которые обладают разными свойствами, принципами и способами существования, разной привлекательностью для инвесторов.

К наиболее важным свойствам относят срочность, отношение источника к фирме и соответственно его происхождение, а также плата за пользование. Срочность подразумевает то, что у вложенных в предприятие инвестиций есть срок, когда проценты за пользование должны быть уплачены собственником. В зависимости от того, в какой проект собственник хочет вложить средства, он может выбрать подходящий ему источник средств соответственно со своим сроком погашения.

Отношение к фирме и происхождение – это разделение средств компании на внутренние и внешние. Подразумевает финансирование того или иного проекта за счет собственных накопленных средств фирмы либо за счет привлеченных извне финансовых ресурсов. В зависимости от соотношения собственных и привлеченных средств формируется общая структура капитала.

Важнейшим свойством является цена капитала или плата за пользование. Каждое предприятие заинтересовано в успешном осуществлении текущих операций и в дальнейшем развитии, для этого привлекаются дополнительные средства, за что предприятие несет обоснованные траты.

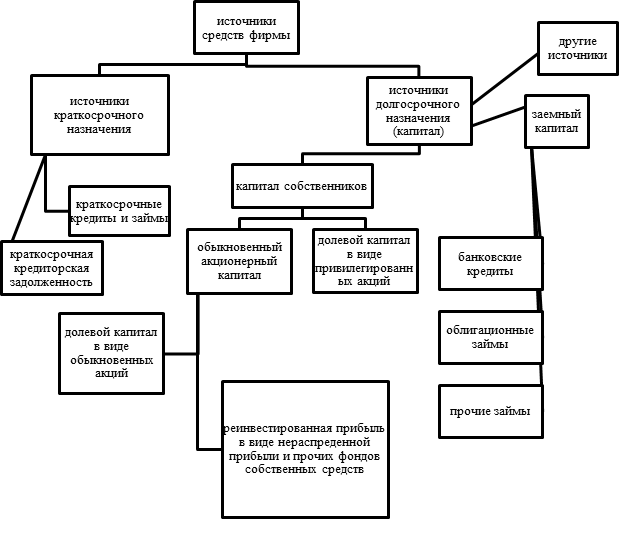

Источники финансирования для каждой компании соотносятся в определенной пропорции, формируя структуру капитала. Каждый источник обладает своей уникальной стоимостью, которая зависит от определенного уровня риска. На рисунке 1 изображена структура источников средств предприятия [2].

Рисунок 1- Структура источников средств фирмы

В таблице 1 представлены основные виды источников капитала и их содержание. Собственный и заемный капитал рассматривают в долгосрочной перспективе, со сроком обращения более 1 года.

Таблица 1- Виды и содержание источника финансирования

Вид источника средств

Краткосрочная кредиторская задолженность

Для оценки средневзвешенной стоимости капитала краткосрочная задолженность не участвует в расчетах вследствие того, что временно привлеченные деньги необходимы для покрытия текущих расходов. Они обращаются в течение года и могут быть предоставлены без процентов, в то время как расчет стоимости капитала производится не менее, чем на год.

Таким образом, в расчет идут собственные и заемные средства владельцев. Важной задачей для финансового менеджмента является правильное применение собственных и заемных средств, которые формируют структуру капитала. Необходимо более подробно изучить долгосрочные источники финансирования, которые формируют капитал и играют важную роль при принятии инвестиционных решений и при формировании рыночной стоимости компании.

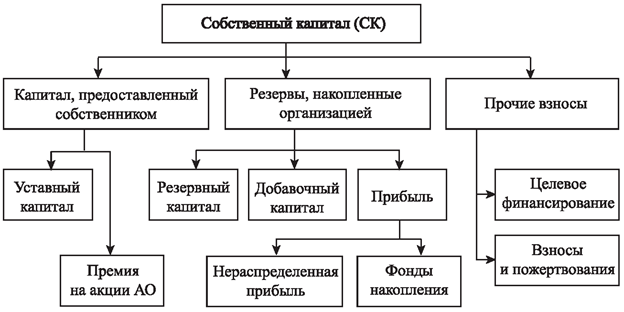

Собственный капитал – совокупность средств, которые находятся в собственности у самого предприятия, главным образом участвуют в процессе производства и приносят прибыль компании в любой форме. В состав собственного капитала входят уставный, добавочный, резервный капитал и нераспределенная прибыль (Рисунок 2). [1]

Рисунок 2- Структура собственного капитала

Изначально при учреждении предприятия, собственник вкладывает средства, которые носят название уставный капитал. Уставный капитал – это сумма средств, которая первоначально вложена в активы предприятия и зафиксирована в учредительных документах. Помимо финансовых средств, к вкладам участников относят материальные активы и иное имущество. Уставный капитал защищает интересы учредителей и гарантирует минимальный размер имущества. В процессе хозяйственной деятельности акционерного общества, размер уставного капитала может быть скорректирован в двух случаях: изменение номинальной стоимости акции и дополнительная эмиссия акций либо сокращение их количества.

При формировании уставного капитала возможен дополнительный источник средств – это премия на акции акционерного общества. Премия на акции – это средства, которые остаются в распоряжении компании при первичной эмиссии акций и их реализации по цене, выше номинальной. Таким образом, это разница между рыночной и номинальной ценой акции. Полученные денежные средства далее переходят в добавочный капитал.

К накопленным организацией средствам относят резервный, добавочный капитал и полученную прибыль. Резервный капитал образуется из чистой прибыли и предназначен для покрытия непредвиденных убытков предприятия, а также для выплаты акционерам дивидендов. В случае отсутствия средств, компанией выкупаются собственные акции, а также погашаются облигации. Согласно федеральному закону об акционерных обществах [5] , каждое акционерное общество обязано создавать резервный капитал, размер которого должен превышать 5% от уставного капитала. Ежегодные отчисления должны быть не меньше 5% от чистой прибыли в годовом объеме.

Добавочный капитал формируется по результатам переоценки активов, за счёт эмиссионного дохода и благодаря безвозмездно полученным предприятием ценностям. Происходит прирост стоимости имущества сверх уже зарегистрированного уставного капитала.

Прибыль компании является основным источником средств, отражая успехи по результатам деятельности и позволяя создавать

фонды и резервы.

Выделяют нераспределенную прибыль и прибыль, идущую на создание фондов накопления. Нераспределенная прибыль — это средства, полученные компанией в результате успешной деятельности и остающиеся в собственности компании. Прочие резервы или фонды специального назначения создаются при наличии свободных средств, которые позволяют компании компенсировать возможные убытки: при снижении стоимости материальных ценностей, обесценивании вложений в ценные бумаги; по сомнительным долгам. Могут быть образованы фонд накопления, фонд социальной сферы, фонд потребления.

Прочие взносы, куда также входит целевое финансирование, образуются из денежных средств от инвестора, от государства для проведения целевых проектов и мероприятий.

Собственный капитал – это чистая стоимость имущества, определяемая как разница между стоимостью активов организации и его обязательствами.

Использование и обслуживание собственных средств предполагает расчет стоимости трех источников финансирования: привилегированных и обыкновенных акций, а также реинвестированной прибыли.

Стоимость первых двух определяется одинаково- это дивиденды и доходы от капитализации. Предоставляя свои средства компании, акционеры ожидают получить доход, который оправдал бы инвестирование в деятельность компании. Поэтому, уровень дивидендов численно равен затратам на обслуживание источника финансирования.

Для расчета доходности привилегированных акций используется фиксированный дивиденд на одну акцию по отношению к рыночной цене акции. Ситуация на рынке меняется, а стоимость источника финансирования рассматривается в годовом периоде, поэтому за рыночную цену берется средняя стоимость акции в течение года.

В зависимости от того, насколько эффективно компания реализует свою деятельность, определяется доходность обыкновенных акций. Для расчета стоимости используется три основных метода: модель Гордона (чистых дисконтированных потоков), модель CAPM и модель чистых активов.

Каждый из этих методов имеет свои недостатки, нет наиболее точного для оценки обыкновенных акций и определения стоимости данного источника средств. Модель Гордона рассчитывается как сумма отношения суммы дивиденда к рыночной цене акции и заявленного темпа прироста дивиденда. Недостаток способа в том, что данный метод применим лишь к акционерным обществам, а также имеется сильная зависимость от темпа прироста дивиденда и отсутствие фактора риска. По сравнению с моделью Гордона, метод оценки CAPM является более объективным благодаря тому, что учитываются рыночные ожидания. Для применения модели CAPM относительно расчета стоимости источника, необходимо иметь актуальные рыночные данные по премии за риск, доходности безрисковых активов и рыночный риск (коэффициент b).

При осуществлении своей деятельности, предприятие постепенно набирает обороты. Для дальнейшего развития, компания заинтересована в привлечении дополнительных средств. Заемным капиталом является та часть средств, которую использует предприятие в своей деятельности, но которая не является его собственностью. Дополнительно привлеченные средства, по сути, являются финансовыми обязательствами компании, которые необходимо погасить к определенному сроку с уплатой процентов за пользование.

По видам обязательства могут быть долгосрочные (срок использования заемного капитала более 1 года) и краткосрочные (срок использования менее 1 года). Краткосрочная задолженность не учитывается при расчете стоимости капитала вследствие того, что ее срок обращения составляет менее 1 года. Стоимость капитала рассчитывается как процентная ставка на год, соответственно, учитываются лишь долгосрочные займы.

Основными элементами долгосрочного источника средств являются банковский кредит и облигационный займ, выпущенный компанией. Банковский кредит представляет собой средства, предоставленные банком в пользование сроком более 1 года. Обязательным условием является начисление процентов банку за пользование его средствами. В расчете стоимости банковской ссуды учитывается налог на прибыль: проценты по используемому источнику включаются в расчет себестоимости продукта, а значит, что стоимость источника по факту меньше, чем банковские проценты.

В расчете цены источника участвуют процентная ставка и ставка по налогу на прибыль. Помимо банковской ссуды корпорации часто используют облигационный займ: привлечение средств посредством выпуска компанией облигаций, которые продаются по номинальной цене. Рыночная стоимость может меняться, от чего зависит и доходность облигации. В отличие от акций компании, облигации не имеют бессрочного обращения на рынке. Облигации выпускаются с определенным сроком обращения, в течение которого происходят периодические выплаты процентов по доходности. При погашении облигации выплачивается как ее номинальная стоимость, так и конечный дивиденд.

Стоимость облигационного займа равна доходности облигации. В расчете участвуют номинальная, рыночная стоимости облигации, а также доходность по облигации. Затраты по облигационному займу имеют незначительный вес: около 1% выпуска. Поэтому, столь незначительной величиной при расчете общей стоимости капитала можно пренебречь.

Привлечение заемного капитала – это возможность для компании реализовать инвестиционные проекты, а также увеличить рентабельность собственных средств. В тоже время, у предприятия появляются долговые обязательства с увеличением риска несостоятельности предприятия.

Таким образом, вкладывая средства в собственный капитал, акционер получает право в управлении компанией и доходность, зависящую от финансовых результатов деятельности, в то время как владелец заемного капитала лишь предоставляет свои средства на пользование с фиксированным процентом и без права участия в управлении. Однако заемный капитал является более дешевым источником финансирования в силу того, что предприятие вкладывает в себестоимость продукции налог на прибыль, что соответственно снижает плату за источник. Но неограниченный рост заемного источника может сказаться на финансовой устойчивости компании, существенно ее снижая. Помимо этого, возможно падение цены акции на рынке и при неблагоприятных событиях – банкротство. Любое предприятие при осуществлении деятельности имеет финансовый риск, который зависит от выбора источников капитала. К одной из главных целей управления структурой капитала относится поиск оптимального соотношения между собственным и заемным капиталом.

Библиографический список

- Бочаров В.В., Леонтьев В.Е. Корпоративные финансы. – СПб.: Питер, 2002. – 544 с

- Ковалев В.В. Финансовый менеджмент: теория и практика: научное издание, 2-е изд., перераб. и доп. – М.: 2007.- 1024 с.

- Подолякин В.И. Основы экономики организации: стоимость и структура капитала: учеб. пособие. – М.: Иваново: ИГТА, 20112. – 112с.

- Стоянова Е.С. Финансовый менеджмент: теория и практика: Учебник. – 6-е изд. – М.: Перспектива, 2011. – 656 с.

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 02.06.2016) “Об акционерных обществах”

Количество просмотров публикации: Please wait

Источник

Анализ основных источников финансирования инвестиционной деятельности

Исследование структуризации и оценки инвестиционных ресурсов, сущности финансирования инвестиционной деятельности. Расчет потока ремонтных денег, чистого дисконтированного дохода, срока окупаемости инвестиции, внутренней нормы дисконта и доходности.

| Рубрика | Финансы, деньги и налоги |

| Вид | контрольная работа |

| Язык | русский |

| Дата добавления | 29.03.2011 |

| Размер файла | 121,2 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Размещено на http://www.allbest.ru/

Актуальность данной темы состоит в том, что в условиях рыночной экономики деятельность любого предприятия должна быть направлена на систематическое и долгосрочное повышение его стоимости в интересах собственников, в противном случае организация со временем потеряет свою конкурентоспособность, привлекательность и в конечном итоге может обанкротиться, поэтому предприятию необходимо постоянное развитие.

Предприятия, увеличивающие рыночную стоимость (создающие стоимость для акционеров), имеют больше возможностей привлекать новый капитал для создания новых продуктов, улучшения качества существующих, выхода на новые рынки и укрепления позиций на старых или создания новых рабочих месс. Другими словами, рыночная экономика предполагает осуществление предприятиями инвестиционной деятельности.

Насколько правильно и точно руководство фирмы сможет определить источники их инвестиционной деятельности, зависит эффективность деятельности предприятия в целом. Цель данной работы попытаться проанализировать основные источники финансирования инвестиционной деятельности в едином конструкте: составлена теоретическая цепочка от основ инвестиций, инвестиционной деятельности до практического значения источников инвестиций в работе предприятия на всех стадиях его жизненного цикла.

Для достижения поставленной цели в работе ставятся следующие задачи: — определить сущность финансирования инвестиционной деятельности;

— проанализировать виды источников финансирования инвестиционной деятельности;

— рассмотреть особенности использования источников финансирования инвестиционной деятельности.

1. Структуризация и оценка инвестиционных ресурсов

1.1 Сущность финансирования инвестиционной деятельности

Инвестиции — долгосрочные вложения частного или государственного капитала в различные отрасли национальной (внутренние инвестиции) или зарубежной (заграничные инвестиции) экономики с целью получения прибыли. В соответствии с законом «Об инвестициях в РФ» 1991г. под инвестициями понимают денежные средства; целевые банковские вклады; пай; акции и др. ценные бумаги; технологии; машины и оборудование; лицензии; кредиты; имущественные права; интеллектуальные ценности, вкладываемые в предпринимательские и другие виды деятельности с целью получения прибыли (дохода) и социального эффекта.

Согласно Положению по бухгалтерскому учету долгосрочных инвестиций под долгосрочными инвестициями в основные средства следует понимать затраты на создание и воспроизводство основных средств. Инвестиции могут осуществляться в форме капитального строительства и приобретения объектов основных средств.

Инвестиции — одна из наиболее часто используемых в экономической системе категорий как на макро-, так и на микроуровне. Однако, несмотря на исключительное внимание исследователей к этой ключевой экономической категории, научная мысль по сей день не выработала универсальное определение инвестиций, которое отвечало бы потребностям как теории, так и практики, а также было бы адекватным с позиции конкретного субъекта их осуществления — государства, предприятия, домашнего хозяйства.

Инвестиции предприятия представляют собой вложение капитала во всех его формах в различные объекты (или инструменты) его хозяйственной деятельности с целью получения прибыли, а также достижения иного экономического или внеэкономического эффекта, осуществление которого базируется на рыночных принципах и связано с факторами времени, риска и ликвидности.

Практическое осуществление инвестиций обеспечивается инвестиционной деятельностью предприятия, которая является одним их самостоятельных видов его хозяйственной деятельности и важнейшей формой реализации его экономических интересов.

Под инвестиционной деятельностью предприятия понимается целенаправленный процесс изыскания необходимых инвестиционных ресурсов, выбора эффективных объектов (инструментов) инвестирования, формирования сбалансированной по избранным параметрам инвестиционной программы (инвестиционного портфеля) и обеспечения ее реализации.

Инвестиции вкладываются на продолжительный период, начиная с постановки цели инвестирования и заканчивая закрытием предприятия после полной отдачи вложенного капитала. Средний период отдачи вложенного капитала в России составляет от 10 до 12 лет.

Инвестиции подразделяются на:

1) Реальные (прямые) инвестиции — вложение капитала частной фирмой или государством в производство какой-либо продукции.

2) Финансовые инвестиции — вложения в финансовые институты, т.е. вложения в акции, облигации и другие ценные бумаги, выпущенные частными компаниями или государством, а также в объекты тезаврации, банковские депозиты.

3) Интеллектуальные инвестиции — подготовка специалистов на курсах, передача опыта, лицензий и ноу-хау, совместные научные разработки и др.

Понятие инвестиционного менеджмента в условиях переходной экономики, как правило, относится к управлению двумя видами инвестиций: реальными и финансовыми.

2. Виды источников финансирования инвестиционной деятельности

Все направления и формы инвестиционной деятельности предприятия осуществляются за счет формируемых им инвестиционных ресурсов. От характера формирования этих ресурсов во многом зависит уровень эффективности не только инвестиционной, но и всей хозяйственной деятельности предприятия. Инвестиционные ресурсы предприятия представляют собой все формы капитала, привлекаемого им для осуществления вложений в объекты реального и финансового инвестирования.

Для многих крупных проектов России целесообразно привлечение комбинированных (смешанных) источников финансирования. Это связано с тем, что в Российской Федерации пока не сформирован полнокровный рынок корпоративных ценных бумаг. Инвестиционный процесс ограничен глазным образом простым воспроизводством основного капитала. Он предполагает отвлечение значительной части валового внутреннего продукта (ВВП) от текущего потребления на цели накопления. Инвестиционные ресурсы исключаются из расширенного воспроизводства на весь период до ввода в действие производственных мощностей и объектов. В дальнейшем вложенные средства возвращаются инвестору в процессе эксплуатации объектов осуществленного инвестиционного проекта. Большая длительность инвестиционного цикла и высокая стоимость создаваемых объектов (результатов) инвестиционного проекта требует выделения специальных ресурсов (материалов, оборудования и др.), экономический оборот которых опосредуют денежные средства.

Среди источников финансирования инвестиционной деятельности в РФ обычно выделяют:

— собственные финансовые ресурсы и внутрихозяйственные резервы инвесторов (чистая прибыль; амортизационные отчисления; средства, выплачиваемые органами страхования в форме возмещения потерь от стихийных бедствий);

— заемные средства (банковские кредиты, облигационные займы и др.);

— привлеченные средства (средства, полученные от эмиссии акций, паевые и иные взносы юридических и физических лиц в уставной (складочный) капитал);

— денежные средства, централизуемые добровольными союзами (объединениями) предприятий и финансово-промышленными группами, а также мобилизуемые застройщиками (подрядчиками) в порядке долевого участия в строительстве объектов (проектно-изыскательных работах);

— средства федерального бюджета, предоставляемые на безвозмездной и возмездной основе, а также средств бюджетов субъектов РФ;

— средства, предоставляемые иностранными инвесторами в форме кредитов займов, взносов в уставные (складочные) капиталы российских предприятий.

Теперь рассмотрим подробно каждый тип источника финансирования инвестиционной деятельности.

Собственные финансовые ресурсы и внутрихозяйственные резервы инвесторов (самофинансирование) как метод финансирования инвестиций используется, как правило, при реализации небольших инвестиционных проектов. В основе этого метода лежит финансирование исключительно за счет собственных (внутренних) источников (чистой прибыли, амортизационных отчислений, внутрихозяйственных резервов). На рисунке 1 представлена структура собственных источников финансирования.

Необходимо отметить, что существенное влияние на способность к самофинансированию оказывают амортизационные отчисления. Их величина на предприятии зависит от следующих факторов:

— первоначальной или восстановительной стоимости основных производственных фондов;

— видовой структуры основных производственных фондов (ОПФ). Чем больше доля активной части ОПФ, тем больше величина амортизационных отчислений;

— возрастной структуры ОПФ. Чем моложе структура, тем больше величина амортизационных отчислений;

— амортизационной политики предприятия и др.

Сущность амортизационной политики предприятия определяется, прежде всего, тем, на какие цели использует предприятие свои амортизационные отчисления, какие применяет способы амортизационных отчислений, использует ли льготы в области списания стоимости основных производственных фондов (ускоренную амортизацию).

Необходимо отметить, что из всех источников финансирования, собственные источники являются самыми надежными. Их недостаток заключается в том, что они могут быть использованы только для реализации небольших инвестиционных проектов, т.е. инвестиционные ресурсы собственных источников ограничены. Поэтому крупные инвестиционные проекты, как правило, финансируются также не только за счет собственных источников, но и заемных.

Следующим источников финансирования инвестиционной деятельности являются заемные средства (кредитное финансирование).

Источниками кредитного финансирования могут выступать:

— привлечение заемных средств населения (для организаций потребительской кооперации).

Под кредитом понимается ссуда в денежной или товарной форме на условиях возвратности и обычно с уплатой процента. Кредиты, используемые на финансирование инвестиций, группируются по разнообразным признакам, классификация которых приведена в таблице 1. Банковский кредитование реальных инвестиций осуществляется в различных формах, в том числе:

— срочный кредит, предусматривающий предоставление кредита на срок и последующее его погашение;

— онкольный кредит подобен контокоррентному кредиту, но оформляется под залог товарно-материальных ценностей или ценных бумаг;

— учетный кредит предоставляется банком путем покупки (учета) векселя предприятия до наступления срока платежа;

— акцептный кредит используется, во внешней торговле и предоставляется путем акцепта банком выставленных на него экспортом трат.

Классификация кредитов Таблица 1

Основные типы кредитов

По типу кредитора

По форме предоставления

Коммерческий кредит (предоставляется продавцом в товарной форме)

По цели предоставления

Ипотечный кредит (под залог недвижимости)

Налоговый кредит (отсрочка платежа, пошлины)

По сроку действия

Долгосрочный кредит (свыше 3 лет)

Краткосрочный кредит (как правило, до 12 месяцев)

Кредиты как источники финансирования инвестиционных проектов имеют как положительные, так и отрицательные стороны. К положительным сторонам заемных средств относятся высокий объем возможного их привлечения и значительный внешний контроль за эффективностью их использования. Однако, с другой стороны, заемные средства имеют и свои минусы — сложность привлечения и оформления, необходимость предоставления соответствующих гарантий или залога имущества; повышение риска банкротства в связи с несвоевременностью погашения полученных ссуд и потерь части прибыли от инвестиционной деятельности в связи с необходимостью уплаты ссудного процента.

Облигационный заем как форма кредитного финансирования инвестиций представляет собой внешнее заимствование на основе эмиссии облигаций. Облигация — ценная бумага, удостоверяющая право ее владельца в возмещении в обусловленный срок номинала этой ценной бумаги с уплатой фиксированного процента или без уплаты процента (дисконтные облигации). В российской практике к облигационным займам, как источникам финансирования инвестиций, могут прибегать лишь акционерные компании, платежеспособность которых и деловая репутаций не взывают сомнений.

Привлечение заемных средств населения может осуществляться организациями потребительской кооперации. Под заемными средствами населения понимается денежная сумма, передаваемая на определенный срок по договору займа пайщиком или любым физическим лицом организации потребительской кооперации. В настоящий момент краткосрочное привлечение средств от населения для пополнения оборотного капитала получило широкое распространения на практике.

К привлеченным средствам относятся средства, полученные от эмиссии акций, паевые и иные взносы юридических и физических лиц в уставной (складочный) капитал или акционерное финансирование.

К подобным источникам финансирования могут прибегать акционерные общества и иные формы предприятий, предусматривающие внесение паев и иных взносов. Обычно акционерное финансирование используется для реализации крупномасштабных инвестиций при отраслевой или региональной диверсификации инвестиционной деятельности. Применение такого источника в основном для финансирования крупных инвестиционных проектов объясняется тем, что расходы, связанные с проведением эмиссии, перекрываются лишь большими объемами привлеченных ресурсов. Привлечение инвестиционных ресурсов в рамках акционерного финансирования осуществляется посредством дополнительной эмиссии обыкновенных акций.

Акционирование, как источник финансирования инвестиций имеет ряд достоинств:

— при больших объемах эмиссии низкая цена привлекаемых средств;

— выплаты за пользование привеченными ресурсами не носят безусловный характер, а выплачиваются в зависимости от финансового результат акционерного общества;

— использование привлеченных инвестиционных ресурсов не ограничено по срокам.

Недостатком данного источника является то, что для зрелых, давно работающих предприятий, новая эмиссия акций расценивается инвесторами обычно как негативный сигнал, что в свою очередь может неблагоприятно сказаться на курсе акций предприятия. Хотя все описанные выше особенности свидетельствуют о предпочтительном применении кредитного финансирования, указанные достоинства делают акционирование возможным для применения на практике.

Эмиссия привилегированных акций как форма акционерного финансирования связана с выплатой держателям акций фиксированного процента, который зависит от результатов хозяйственной деятельности предприятия. Установлено, что номинальная стоимость выпущенных привилегированных акций должна быть не более 25 % уставного капитала акционерного общества. Этот источник финансирования инвестиций является более дорогим по сравнению с эмиссией обыкновенных акций, так как привилегированным акциям выплата дивидендов акционерам обязательна.

Следующий источник — денежные средства, централизуемые добровольными союзами (объединениями) предприятий и финансово-промышленными группами, а также мобилизуемые застройщиками (подрядчиками) в порядке долевого участия в строительстве объектов (проектно-изыскательных работах).

Данный вид источника финансирования инвестиций можно охарактеризовать планомерным формированием специализированных фондов, которые в последствии используются в процессе создания, исполнения и ликвидации реальных проектов. Этот источник, как правило, носит временной характер, и прекращает свое существование после завершения всех проектных работ.

Государственное финансирование инвестиций в России может осуществляться в таких формах, как:

— финансовая поддержка высокоэффективных инвестиционных проектов;

— финансирование в рамках целевых программ;

— финансирование проектов в рамках государственных внешних заимствований.

Федеральные целевые программы и межгосударственные целевые программы, в осуществлении которых участвует Российская Федерация, являются эффективным инструментом финансирования инвестиционных проектов.

Утвержденные целевые программы могут осуществляться за счет:

— средств федерального бюджета и средств бюджетов субъектов РФ;

— внебюджетных средств (взносы участников реализации программ; целевые отчисления от прибыли предприятий, заинтересованных в осуществлении программ; кредиты банков, средства фондов и общественных объединений, заинтересованных в реализации программ и другие поступления);

— специальных фондов, специально создаваемых для осуществления целевых программ. Источниками специальных фондов являются: прибыль, остающаяся в распоряжении предприятий и организаций, средства бюджетов субъектов РФ, средства внебюджетных фондов федеральных органов исполнительной власти;

— средств иностранных инвесторов. Иностранные инвесторы могут финансировать целевые программы на основе долевого участия;

— кредитов. Источником финансирования целевых программ могут являться инвестиционные и конверсионные кредиты, а также целевые кредиты банков под государственные кредиты.

Еще одним источником финансирования инвестиционной деятельности является финансирование проектов в рамках государственных внешних заимствований. В данном пункте особую роль необходимо отдать Пенсионному фонду России, где аккумулируются огромные свободные денежные средства для финансирования инвестиций в реальный сектор.

Необходимо также отметить, что предприятия нашей страны привлекают иностранный капитал, в основном, форме прямых и портфельных инвестиций, в виде ссудных капиталовложений и путем размещения облигационных займов на международном рынке капиталов. Основными способами привлечения прямых иностранных вложений в экономику России являются:

— привлечение иностранного капитала в предпринимательской форме путём создания совместных предприятий (в том числе — путем продажи зарубежным инвесторам крупных пакетов акций российских акционерных обществ);

— регистрация на территории России предприятий, полностью принадлежащих иностранному капиталу;

— привлечение иностранного капитала на основе концессий или соглашений о разделе продукции;

— создание свободных экономических зон (СЭЗ), направленное на активное привлечение зарубежных инвесторов в определенные регионы страны.

Основные страны-инвесторы, постоянно осуществляющие значительные инвестиции в российскую экономику — Германия, США, Кипр, Великобритания, Франция, Нидерланды [12, с.120]. Растущий интерес иностранных инвесторов к сфере услуг свидетельствует о смещении приоритетов инвесторов от сырьевого сектора экономики России к другим отраслям промышленности.

В настоящее время малые и средние компании всё больше прибегают к такой разновидности внешнего финансирования, как лизинг, сочетающий функции кредита и инвестиций. В этой связи специальные лизинговые компании приобретают различные виды оборудования не для использования его в процессе производства, а для сдачи в аренду.

Таким образом, были рассмотрены основные виды источников, используемые в России для финансирования инвестиционной деятельности. Для того чтобы эффективно наладить инвестиционную деятельность, предприятию в первую очередь необходимо начать с оценки необходимого количества инвестиционных ресурсов и проанализировать все возможные источники их формирования.

3. Особенности использования источников финансирования инвестиционной деятельности

Необходимо отметить, что крайне важно оценить все возможные источники формирования инвестиционных ресурсов, при этом важную роль играют следующие факторы:

— организационно-правовая форма (для вновь создаваемого) предприятия. Этот фактор определяет в первую очередь формы привлечения собственного инвестиционного капитала путем непосредственного его вложения инвесторами в уставной фонд или его привлечения открытой или закрытой подпиской на акции.

— отраслевые особенности операционной деятельности предприятия. Характер этих особенностей определяет структуру активов предприятия, их ликвидность. Предприятия с высоким уровнем фондоемкости производства продукции в силу высокой доли внеоборотных активов имеют обычно низкий кредитный рейтинг и вынуждены ориентироваться при формировании инвестиционных ресурсов на собственные источники их привлечения. Также отраслевые особенности определяют продолжительность операционного цикла, чем он ниже, тем в большей степени могут быть использованы заемные инвестиционные ресурсы, привлекаемые из разных источников.

— стоимость капитала, привлекаемого из различных источников. В целом стоимость заемного капитала, привлекаемого из различных источников, обычно ниже, чем стоимость собственного капитала. Однако в разрезе отдельных источников привлечения заемных инвестиционных ресурсов стоимость капитала существенно колеблется в зависимости от ожидаемого рейтинга кредитоспособности предприятия, формы обеспечения кредита и ряда других условий.

— свобода выбора источников финансирования. Не все из источников, рассмотренных раннее, доступны для отдельных предприятий. Так, на средства государственных и местных бюджетов могут рассчитывать лишь отдельные наиболее значимые общегосударственные и коммунальные предприятия. Это же относится и к возможностям получения предприятием целевых льготных государственных кредитов, безвозмездного финансирования предприятий со стороны негосударственных финансовых фондов и институтов.

— конъюнктура рынка капитала. В зависимости от состояния этой конъюнктуры возрастает или снижается стоимость заемного капитала, привлекаемого из различных источников.

— уровень налогообложения прибыли. В условиях низких ставок налога на прибыль или намечаемого использования создаваемым предприятием налоговых льгот по прибыли, разница в стоимости привлекаемого в инвестиционных целях собственного и заемного капитала снижается. При высокой же ставке налога на прибыль, повышается эффективность использования заемных источников.

— мера принимаемого учредителями риска при формировании инвестиционных ресурсов. Неприятие высоких уровней рисков формирует консервативный подход учредителей к финансированию предприятия, при котором его основу составляет собственный капитал. И наоборот, при агрессивном подходе используется заемный капитал в максимально возможном размере, невзирая на высокие риски.

— задаваемый уровень концентрации собственного капитала для обеспечения требуемого уровня финансового контроля. Этот фактор определяет обычно пропорции формирования собственного капитала в акционерном обществе. Он характеризует пропорции в объеме подписки на акции, приобретаемые его учредителями и прочими инвесторами (акционерами).

Учет перечисленных факторов позволяет целенаправленно избирать схему финансирования и структуру источников финансирования капитальных вложений.

Если за рубежом накоплена богатая техника и практика осуществления финансирования реальных инвестиций, в нашей стране эти механизмы еще в зачаточном состоянии. Причины тому слабое законодательство, неразвитая банковская система, непрозрачный характер работы централизованных и децентрализованных фондов. А злополучная коррумпированность власти ведет к субъективному распределению инвестиционных ресурсов.

Требуется рассчитать следующие показатели инвестиционного проекта:

— внутренняя норма доходности;

— чистый дисконтированный доход (ЧДД);

— срок окупаемости инвестиции.

В 2004 году на предприятии были сформированы мощности для производства 200 экскаваторов в год. Инвестиционный проект предусматривает выпуск экскаваторов в количестве 750 штук в 2005 году и 1000 штук ежегодно в период осуществления первого этапа проекта (2006-2008).

Действующие на начало 2004 г. основные средства (ОС) составляли 99,0 млн. руб. к концу 2004 г. необходимо ввести дополнительно основных средств на сумму 129,7 млн. руб.

Состав основных средств на начало 2005 г. после ввода дополнительных ОС представлен в таблице №1. (по вариантам). Вариант практического задания выбирается по последней цифре зачетной книжки студента.

А. Действующие ОС, всего

здания и сооружения

машины и оборудования

Б. ОС, созданные за счет новых капиталовложений, всего

здания и сооружения

машины и оборудования

здания и сооружения

машины и оборудования

В инвестиционном проекте применяется линейная форма начисления амортизации.

По зданиям и сооружениям средняя норма амортизации принята в размере 2%, по машинам и оборудованию — 12% (2004 г.), а начиная с 2005 г. — ускоренная норма амортизации с коэффициентом 2 (в результате норма амортизационных отчислений в период 2005-2008 гг. составила 24%).

1. Расчет годовой суммы амортизационных отчислений представлен в таблице №2.

Таблица №2 Амортизационные отчисления по инвестиционному проекту

Источник