- Инвестиции во время кризиса

- Банковские депозиты

- Вложения в драгоценные металлы

- Инвестиции на рынке недвижимости

- Инвестиции в бизнес

- Трейдеры и доверительное управление

- Хороших сценариев нет: почему мировой фондовый рынок близок к новому кризису

- Идеальный вариант

- Инвестиции в кризис — что будет с вашими деньгами | 2 варианта исхода событий на примерах

- Чем опасен кризис?

- Начинающий инвестор Вася

- Опытный Семен Семенович

- На примере кризиса 2008 года .

- Другие варианты обвалов на рынке

- Кризис 1929 года в США

- Японский кризис

- Россия

- Что делать инвесторам в ожидании кризиса?

Инвестиции во время кризиса

Последние несколько лет мы живем в ситуации серьезного экономического кризиса. Это касается как положения дел в России, так и мировой экономики в целом. В таких условиях для многих людей на первый план выходит проблема – как не потерять собственные сбережения. В то же самое время грамотные инвестиции в кризис помогут вам не только не потерять, но даже заработать деньги.

Следует понимать, что все в жизни взаимосвязано. Если у одних людей денег становится меньше, значит, у других их появляется больше. Причем никаких чудес здесь нет. Все дело в элементарной финансовой грамотности. Давайте, в конце концов, определимся, куда инвестировать в кризис лучше всего.

Банковские депозиты

В 2017 году банковские вклады снова станут гораздо более востребованными у самой консервативной части населения нашей страны. Это связано с тем, что Правительство РФ и Центральный Банк сумели в 2016 году обуздать инфляцию. По прогнозам ведущих финансовых экспертов страны, в частности, Эльвиры Набиулиной в 2017 году инфляция составит 4–5%.

Даже если считать приведенные выше цифры слишком оптимистичными, то можно предположить, что реальное положение вещей не будет слишком сильно отличаться от этих значений. Однако никто не говорить, что кризис в Российской Федерации можно считать преодолённым.

Тем не менее на фоне заявленных инфляционных ожиданий инвестиции в банковские вклады можно признать вполне оправданными. Тем более, если мы говорим о сумме в пределах 1 миллиона 400 тысяч рублей, на которую распространяется страховая государственная гарантия.

В таких условиях мы можем выбирать наиболее интересные банковские предложения и инвестировать денежные средства именно в них, не переживая за текущее финансовое положение выбранного банка. Можно рассчитывать, что процентная ставка выше 6–7% годовых позволит не только сохранить, но и преумножить инвестированные сбережения.

Все сказанное выше касается рублевых вкладов. Если конъюнктура, сложившаяся на банковском рынке, не претерпит серьезных изменений, то валютные депозиты по-прежнему будут неинтересны.

Для вкладчиков, которые привыкли оперировать более крупными денежными суммами от 1,5 миллионов рублей, существует несколько приемлемых стратегий. Первая связана с диверсификацией финансовых рисков. Другими словами, не нужно открывать 1 банковский депозит. Откройте необходимое количество вкладов в зависимости от собственного капитала, чтобы сумма каждого из них не превышала 1,4 миллиона рублей.

Вторая стратегия, подразумевающая минимальные риски в кризис, предполагает ведение дел с банком, который входит в список (перечень) ЦБ РФ и признан системно значимой финансово-кредитной организацией. В настоящее время к ним относятся Сбербанк, ВТБ, Россельхозбанк, Газпромбанк, «ФК Открытие», ЮниКредит Банк, Райффайзенбанк, Промсвязьбанк, Альфа-Банк и Росбанк.

Вложения в драгоценные металлы

В данном случае речь прежде всего традиционно идет о золоте. С каким бы финансовым консультантом вы ни поговорили, он подтвердить, что инвестиции в драгоценные металлы и камни является одним из наиболее надежных.

В то же самое время необходимо помнить, что инвестирование в золото точно позволит сохранить собственные сбережения, но вряд ли будет способствовать их увеличению. Дело в том, что драгоценные металлы и камни представляют собой товарные активы, которые объективно отражают рост уровня инфляции плюс некоторые спекулятивные составляющие, которые в краткосрочном периоде могут незначительно повлиять на их фактическую стоимость.

Инвестиции на рынке недвижимости

Покупка объекта недвижимости в условиях кризиса может стать достаточно неплохим решением. Причем неважно будете ли вы инвестировать в квартиру или офисное помещение. В каждом из этих случаев у вас существует возможность неплохо заработать.

При этом нужно помнить, что подобные инвестиции нельзя назвать полностью пассивными. У них имеется серьезная активная составляющая. Конечно, вы можете просто инвестировать в покупку квартиры и ждать пока она вырастет в цене. Однако в этом случае вы существенно потеряете на упущенной прибыли, которую вы могли получить, если бы сдавали приобретенный объект недвижимости в аренду.

Кроме того, на этом рынке существует много тонкостей, которые обязательно следует учитывать. Во-первых, он доступен лишь для инвесторов, которые располагают серьезными капиталами. Во-вторых, недостаточно просто купить любую квартиру или дом. Предварительно следует провести анализ ситуации на уровне города, региона и даже страны.

Например, в 2016 году для россиян очень удачными были инвестиции в покупку жилья во многих городах Германии. Особенно на юге и западе страны. Справедливости ради нужно заметить, что инвестировать деньги в кризис подобным образом могут позволить себя крайне немногие наши сограждане.

Инвестиции в бизнес

Вкладывать деньги в собственное новое предприятия не стоит. Такие инвестиции в условиях кризиса являются особенно рискованными.

В то же время у нас всегда остается фондовый рынок. Лучше всего инвестировать денежные средства в голубые фишки. Так называются акции самых крупных и успешных российских, а также иностранных компаний.

Однако следует учитывать, что такие капиталовложения следует совершать исключительно в среднесрочной, а лучше долгосрочной перспективе. Если вы хотите заработать деньги быстрее, то следует выбирать иные более агрессивные и рискованные финансовые инструменты.

Трейдеры и доверительное управление

Кризис – не лучшее время для начала самостоятельной торговле на FOREX или валютной бирже. Все-таки данная инвестиционная деятельность подразумевает под собой серьезную степень риска. Даже при условии выбора наиболее консервативных вариантов торговых стратегий.

В то же самое время не следует списывать со счетов варианты вложения денег в ПАММ-счета и подбор трейдеров для доверительного управления собственными сбережениями. Главный совет, который можно дать людям, решившим пойти по такому пути – не нужно торопиться с принятием окончательного решения.

Лучше в течение нескольких месяцев серьезно изучить данный вопрос. Зарегистрироваться на соответствующих площадках и проследить за результатами работы тех или иных трейдеров. Только после сбора первичной информации можно начинать инвестировать реальные деньги.

Помните, финансовый кризис – это не приговор. При грамотном подходе он откроет для вас дополнительные возможности для инвестирования собственных сбережений.

Источник

Хороших сценариев нет: почему мировой фондовый рынок близок к новому кризису

История фондового рынка показывает, что время от времени его навещает очередной кризис, который, как настоящий чистильщик, выметает с рынка весь накопившийся там мусор и приводит оценку активов в соответствие с их реальной стоимостью, что создает условия для дальнейшего здорового роста. Чем дальше оттягивается по тем или иным причинам подобная «генеральная уборка», тем жестче и дольше она проходит.

К сожалению, мы не можем предсказать, когда будет очередной кризис. Вместе с тем он уже назрел и находится где-то совсем близко. Большинство профессиональных инвесторов не сомневаются в этом. Более или менее ясна и его причина: это многолетняя политика количественного смягчения, которую проводят центральные банки США и Европы со времен кризиса 2008-2009 годов. Лекарство в больших количествах рано или поздно становится ядом.

Идеальный вариант

Для современного инвестора лучшим вариантом следующего кризиса был бы сценарий марта 2020 года, когда из-за угрозы глобальной пандемии рынок стремительно просел. Падение индекса S&P 500 со своего пика 10 февраля до 16 марта составило почти 32%, а затем буквально за несколько месяцев рынок восстановился и до конца года продолжал уверенно идти вверх. Под усиленные призывы брокеров «инвестируют все» миллионы людей во всем мире вложились в ценные бумаги и, как правило, не пожалели об этом. Думаю, что такой кризис, такую молниеносную войну ждут и сейчас, и к ней большинство игроков уже хорошо подготовлено.

К сожалению, все эти люди могут быть разочарованы, так как причиной грядущей катастрофы будет, вероятнее всего, лопнувший пузырь (bubble) на фондовом рынке, а это совсем другая история. Конечно, не хочется уподобляться генералам, которые каждый раз готовятся к прошлой войне. Марк Твен говорил, что история не повторяется, а рифмуется. Какая будет рифма в этот раз? Чтобы ответить на этот вопрос, нужно понять, что общего между разными кризисами, которые при этом все начинаются с лопнувшего пузыря. По существу, этот единственная ниточка, за которую в данной ситуации можно зацепиться.

Я бы выделил три ключевые характеристики, которые присущи данному классу кризисов на фондовом рынке:

Источник

Инвестиции в кризис — что будет с вашими деньгами | 2 варианта исхода событий на примерах

Призрак коммунизма.» . (или кризиса?)

Вложения в какие активы самые выгодные? На длительной дистанции однозначно выигрывает рынок акций. На периоде в несколько десятилетий, разрыв в конечном результате от инвестиций может различаться в разы. По сравнению с вложениями в облигации или золото.

Что лучше? За 20-30 лет получить 1 миллион на акциях. Или 500 тысяч на облигациях. При инвестировании одних и тех же сумм.

Разница (и выгода) очевидна.

Но иногда фондовый рынок преподносит нам подлянку в виде серьезного обвала котировок. Названия могут быть разные: стагнация, рецессия и много других страшных и непонятных слов.

По простому, мы называем это кризис.

Инвесторы хоть и опасаются кризиса, но многие ждут его с нетерпением. Это же возможность затариться подешевевшими бумагами. И . заработать много денег.

Правда не все разделяют такой оптимизм.

Чем опасен кризис?

Кризис — замедление роста, падение экономики. Многие компании не вывозят последствий и . наступает банкротство.

Когда мы смотрим на графике мировые индексы (S&P 500, Мос. биржа, DAX) — этого ничего не видно. Есть только падение котировок. И последующий рост. Через определенное время.

К чему я это? Если вы инвестируете в отдельные компании и список бумаг в вашем портфеле недостаточно диверсифицированной, то вы в зоне повышенного риска.

Всего есть вероятность нахождения в вашем портфеле компании, которая не переживет кризис. А вы еще можете усугублять положение. Постоянно докупаясь по мере снижения котировок.

Итог — полная потеря вложенного капитала в эту компанию.

Следующий пункт — чисто математический. Процент падения не равен проценту роста.

Снизился индекс на 50%. Для возвращения к первоначальным котировкам должен произойти рост на 100%.

Упало на 60%. Должно отрасти на 150%.

Падение рынка на 80%. Нам нужен рост на 400%.

И это только для восстановления докризисного уровня.

Время на восстановление рынка. После достижения дна кризиса (и котировок на фондовом рынке) сколько времени может пройти? Год-два. Может быть 3-4. Или еще больше.

И все это время инвесторы могут находиться в минусе. Относительно докризисных значений.

Плохо или хорошо. Рассмотрит на примере двух инвесторов.

Начинающий инвестор Вася

Вася только только начал свой путь инвестора. Ему 25. Главная цель инвестирования — скопить (и приумножить) капитал. Чтобы к годам 50 (может чуть позже) иметь возможность досрочно уйти на пенсию. Начать наслаждаться жизнью и не думать о деньгах.

Инвестиционный горизонт Васи — 25-30 лет. Он ежемесячно откладывает и инвестирует в акции (фонд ETF отслеживающий индекс) определенную сумму (баксов по 100-200). И планирует делать так постоянно весь срок инвестирования.

В моменте у него скопилось (инвестировано), например 2 тысячи долларов.

Ок. Стоит ли ему бояться кризиса?

Наверное не очень.

Даже если завтра наступает обвал фондового рынка. И котировки (и вместе с тем Васины вложения) сложатся в 2 раза.

Неприятно конечно. Но .

Для Васи кризис — это возможность. Возможность купать акции по сниженным ценам. И чем глубже будет падение, тем лучше (выше дисконт). Васек будет продолжать ежемесячно инвестировать новые деньги в рынок. И в принципе может даже неплохо заработать на кризисе. Постоянно подбирая упавшие активы.

Для начинающего инвестора Васи, грядущий кризис — это подарок. Впереди еще долгий путь инвестора, исчисляемый десятилетиями. И такая распродажа ценных бумаг со скидкой, на старте его «карьеры», позволит получать повышенную отдачу в будущем. Во время восстановления рынка.

Чем больше будет длится кризис (просадка), тем выгоднее для Васи.

Опытный Семен Семенович

Другой вид инвестора — Семен Семенович. Тоже долгосрочный инвестор. Также ежемесячно вкладывает небольшие деньги с зарплаты. В покупку ETF на индекс акций. Но в отличии от Васи, на рынке уже много лет. И успел сформировать определенный капитал.

Главная цель от инвестирования:

Уйти с работы. Уехать куда-нибудь на море. Купить там домик и жить в свое удовольствие. Занимаясь любимым делом. Постепенно проедая оставшийся капитал.

На все про все Семену Семеновичу требуется $300 тысяч. Как только капитал достигнет этого уровня, жить станет хорошо. (А хорошо жить еще лучше.)

Для достижения необходимой суммы остается всего один год. Семен Семенович уже в предвкушении серьезных перемен в своей жизни. Присматривает домик для покупки. И ждет, когда же наступит «самый лучший день» в его жизни.

Но вместо этого — кризис. И обвал индекса.

Как вы думаете — будет ли он рад внезапному фондовому кризису? Когда его капитал, который он взращивал и лелеял, постоянно подпитывал новыми деньгами, на протяжении 20, а может даже 30-40 лет внезапно сократится в половину.

Наверное не очень. И новыми пополнениями дело не выправить. Ну что такое 100-200 баксов в месяц (или $1000 — 2000 в год), когда у тебя на счете уже сотни тысяч долларов. Капля в море.

Хотя с другой стороны .

Кризисы рано или поздно заканчиваются. И рынок начинает расти и . выйдет на докризисный уровень цен. Только вот когда?

На примере кризиса 2008 года .

Пик индекса был достигнут в октябре 2007 года. На докризисный уровень цены вышли только в марте 2013.

С начала падения индекс S&P 500 полностью восстановился только через 5,5 года.

Семену Семеновичу придется «немного» отсрочить выход на безбедную старость. Вместо 1 года, ему придется ждать 6,5 лет.

Обидно конечно. Но не смертельно.

Хотя смотря с какой стороны посмотреть. Если Семен Семенович подгадал выход на пенсию к преклонному возрасту (60-65 лет), то эти дополнительные годы ожидания — съедят большую часть оставшейся беззаботной жизни рантье.

Вернемся к нашим баранам . Ой, простите к инвесторам.

Васю и Семена Семеновича можно представить как одним и тем же человеком:

- Горизонт инвестирования один и тот же. Например, 25 лет.

- Ежемесячно оба вкладывают одинаковые суммы. Пусть будет $2 000 в год.

Вася — это будущий Семен Семенович через 25 лет. Который уже прошел весь путь. И отдал своих собственных 50 000 долларов. Плюс добился приумножения капитала за счет естественного роста активов до 300 тысяч.

Что происходит с капиталом (текущим и будущем) в моменты обвала и восстановления?

С математической точки зрения оба теряют 50% от капитала. Но у Вася потери всего лишь 1 тысяча долларов. А его старший собрат — обеднеет сразу на 150 тысяч долларов.

С точки зрения финальной планируемой суммы в 300 тысяч (которую еще не достиг Вася), убыток первого можно оценить всего как 0,33% от будущего капитала. А у Семена Семеновича — значение потерь практически не изменится, все те же 50% убытка.

Другие варианты обвалов на рынке

У многих инвесторов слишком короткая память. Или просто незнание истории.

«Кризис? Не страшно! Через годик другой после достижения дна, обязательно будет рост. И мы все сможем заработать. И скоро выйдем на докризисный уровень.»

Но так бывает не всегда.

Вот вам парочка примеров. Как повод задуматься.

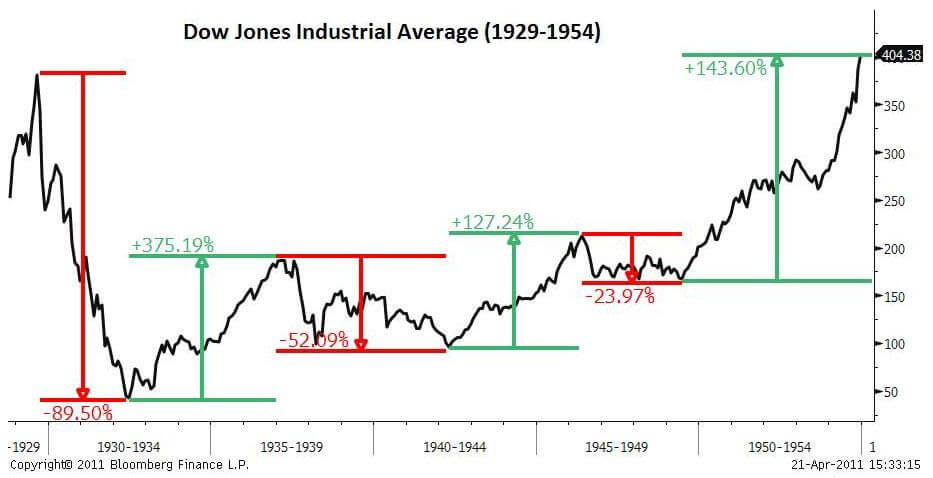

Кризис 1929 года в США

Все вы наверное слышали про Великую Депрессию в Штатах.

Приведу несколько фактов:

- Фондовый рынок достиг пика в октябре 1929 года.

- Далее наступил переломный момент. 1929 год индекс закончил в минусе. ( -17,17% ).

- 1930 год — падение продолжается. Еще минус 33% .

- 1931 год — рынок «схлопнулся» еще в 2 раза ( минус 52,6% ).

К середине 1932 году общее падение фондового рынка США от пиков 1929 — составило 90%!

Ок. Но дальше же пошло восстановление. Котировки стали повышаться.

Совершенно верно. Но .

Как вы думаете, через сколько лет индекс Dow Jones вышел на докризисный уровень?

3 года. Может быть 5 лет. Восемь? Десять.

Правильный ответ: четверть века. Именно столько потребовалось рынку времени, чтобы только дойти до котировок 1929 года.

Восстановление после кризиса 1929 года. Индекс Dow Jones.

Восстановление после кризиса 1929 года. Индекс Dow Jones.

Нашел более интересный график. Как вел себя индекс Dow в период восстановления.

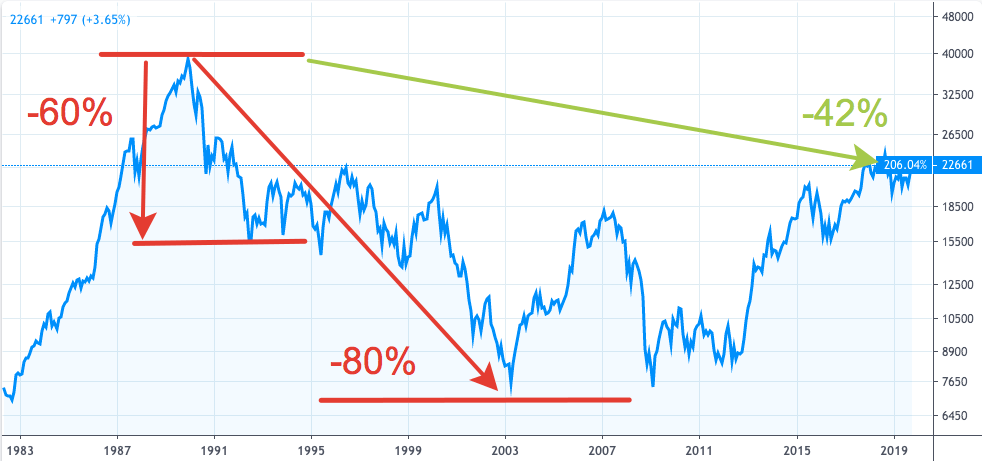

Японский кризис

Кратко. В 1989 году произошел обвал японского фондового рынка. Котировки в течение 3-х лет упали на 60%.

Дальше больше. Вернее меньше. Рынок продолжал снижаться. На протяжении более десятилетия. Еще минус 80% от пиковых значений 1989 года.

С момента обвала 1989 года в Японии прошло 30 лет. А индекс Nikkei 225 даже близко не подошел к докризисным значениям.

Инвесторы (кто вложился на пике) до сих пор в минусе на 42%.

Как вы думаете? Был бы рад наш Семен Семенович такому исходу событий? Если бы он держал японский Nikkei и планировал выход на пенсию в 1990 году.

Наверное ему уже все равно. Возможно сердечко не выдержало на протяжении долгого периода видеть, как уменьшается твой капитал. Каждый год. ((((

Прощай домик в деревне (на озере, море) и обеспеченная старость!

Японский индекс Nikkei 225

Японский индекс Nikkei 225

Россия

Кризис 2008 года. Огромное падение (-80%). Потом восстановление.

Вышли мы на докризисный уровень котировок?

Это смотря в чем мерить (а в попугаях я длиннее всего). Если рублевый индекс Московской биржи, то безусловно. Со скрипом, но в 2016 году котировки достигли пиковых значений 2008 года. На это ушло 8 лет.

Но у нас есть еще другой индекс — RTS. Использующий в базе расчета доллары.

А вот здесь засада. Мы даже еще близко не подошли к котировкам 10-ти летней давности.

Индекс РТС (курс в долларах).

Индекс РТС (курс в долларах).

Что делать инвесторам в ожидании кризиса?

«Что русскому хорошо, то немцу смерть!»

«Что новичку хорошо, не совсем выгодно состоятельному инвестору.»

Начинающие могут вообще не париться, по поводу возможного снижения цен на акции. Для них это скорее возможность. Возможность покупки акций с существенной скидкой. Плюс при последующем восстановлении рынка у них есть фора.

За счет постоянной докупки ценных бумаг, они снижают общую цену входа в рынок (стратегия усреднения).

А что делать тем, кто имеет определенные размеры портфеля, вложенного в акции?

По мере роста капитала, начинаешь задумываться не только о росте прибыли, но и сохранении уже имеющегося. Чтобы в один день (месяц, год) не лишиться львиной доли своего богатства.

Приходится искать убежище в защитных активах. Но в тоже время не хочется стоять в стороне, в моменты, когда идет всеобщий рост фондового рынка.

Поэтому о возможных последствиях нужно позаботиться заранее. Создавая портфель с различными активами. Часть которых позволяет получать прибыль на бычьем рынке. Другая дает защиту (и даже рост) в моменты падения рынка акций.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник