- New biz

- Прибыльность покупателей

- Похожие статьи

- Анализ доходности покупателей это

- Анализ прибыльности клиентов — Customer Profitability Analysis

- СОДЕРЖАНИЕ

- Причины введения CPA

- Задача

- Входная информация

- Доход, связанный с покупателем

- Затраты, связанные с заказчиком

- Результаты CPA

- Проверка рентабельности клиента

- Матрица классификации клиентов (стоимость обслуживания / доход)

- 4 бокса (прибыльность / согласованность стратегии)

- Ограничения / препятствия для реализации

- Преодоление ограничений

New biz

Прибыльность покупателей

Похожие статьи

Зачастую прибыльность покупателей это прибыль, которую извлекает компания от обслуживания клиентов в течение определенного периода времени.

Расчет прибыльности покупателей является важным этапом в понимании того, какие взаимоотношения с клиентами предпочтительнее других. Часто компания обнаруживает, что некоторые взаимоотношения с покупателями стали нерентабельными. Материальное положение компании могло бы быть лучше (она была бы более рентабельной) без этих покупателей. С другой стороны, нужно идентифицировать наиболее прибыльных покупателей и быть в состоянии предпринять конкретные действия с целью обеспечить продолжение сотрудничества с такими наиболее прибыльными покупателями.

Как правило, компании оценивают эффективность своей деятельности в целом. Хотя эти показатели могут быть полезными, за ними иногда скрывается важный факт: не все из покупателей одинаковы и, что еще хуже, некоторые из них вообще не приносят прибыль. Проще говоря, можно многое узнать, выяснив, какой вклад сделал каждый покупатель в итоговую прибыльность компании, а не оценивая некоего усредненного покупателя.

Прибыльность покупателя. Разница между доходами, полученными в результате взаимоотношений с клиентом в течение определенного периода времени, и затратами, связанными с этими взаимоотношениями.

Общая прибыльность компании может быть увеличена, когда к разным покупателям подходить по-разному.

Выделяют три уровня покупателей

Высокопоставленные клиенты — ПООЩРЯТЬ. Вашими самыми ценными покупателями являются те, кого вы больше всего желаете сохранить. Они требуют большего внимания с вашей стороны по сравнению с другими группами клиентов. Когда вы их теряете, то прибыль может пострадать в наибольшей степени. Следите за тем, чтобы поощрять их разными способами, отличными от обыкновенных скидок. Эти клиенты, вероятно, больше всего ценят то, что вы для них делаете, и они могут быть нечувствительными к цене.

Клиенты второго уровня — РАЗВИВАТЬ. Клиенты в середине рейтинга это те, которые приносят прибыль в диапазоне от незначительной до средней, и могут служить целевой группой для развития. Это те из покупателей, которых вы можете поднять до уровня высокопоставленных. Ознакомьтесь с некоторыми основными показателями в отношении покупателей, чтобы вычислить, какие клиенты обладают наибольшим потенциалом развития.

Клиенты третьего уровня — ИЗБАВЛЯТЬСЯ. Компания теряет деньги на обслуживании этих людей. Когда вы не можете легко продвинуть их на более высокий уровень прибыльности, вам следует подумать о том, чтобы завышать цены за услуги, которыми они пользуются в настоящее время. Когда вы можете дифференцировать эту группу заранее, то лучше всего не привлекать таких покупателей.

Существенным конкурентным преимуществом могут стать базы данных, с помощью которых можно было бы анализировать прибыльность покупателей на индивидуальном уровне. Когда есть возможность узнать прибыльность покупателей, у вас есть шанс выявить самых ценных из них.

Теоретически такой расчет не должен вызывать никаких затруднений. Рассчитайте расходы на обслуживание каждого покупателя и доходы, полученные в результате взаимоотношений с ними за расчетный период. Проведите вычитания, чтобы получить прибыль, полученную от каждого покупателя, и сгруппируйте клиентов в зависимости от величины этой прибыли. В теории это выглядит гладко, но для крупных компаний с множеством покупателей это может стать серьезной проблемой, даже при наличии обширных и структурированных баз данных.

Чтобы проводить анализ с большими базами данных, можно отказаться от мысли рассчитывать прибыль, получаемую от каждого конкретного покупателя, а вместо этого работать с представительными группами.

После того, как сформируется рейтинговый список прибылей, полученных от покупателей, следует построить график, показывающий зависимость совокупной прибыли от доли покупателей по степени их прибыльности.

Оценка прибыльности покупателей требует подробной информации. Распределение доходов по покупателям часто представляет собой самый легкий этап; определение затрат по клиентам это дело гораздо более сложное. Стоимость реализованной продукции распределяется по клиентам, исходя из стоимости товаров, купленных каждым из них. Распределение косвенных издержек может потребовать использования определенной формы системы управления расходами по видам деятельности. И, наконец, могут быть некоторые категории затрат, которых будет невозможно распределить по покупателям. Когда это так, то, вероятно, лучше отнести эти издержки на расходы компании и удовлетвориться цифрами прибыльности покупателей, составляющими сумму, несколько меньшую в сравнении с суммой общей прибыли компании.

При рассмотрении долей прибыли, получаемых от каждого покупателя, следует помнить, что со временем многое меняется. Клиенты, которые были прибыльными в прошлом году, могут оказаться невыгодными в нынешнем году. Поскольку график показывает данные за прошедший период, нужно не забывать про осторожность при ее использовании для принятия решений, которые формируют будущие показатели.

Иногда имеются веские финансовые причины для продолжения обслуживания не прибыльных покупателей. Отказ от покупателей представляет собой довольно щепетильное дело, и компания должна всегда рассматривать возможные последствия такого шага для своею престижа. Таким же образом, когда вы избавляетесь от покупателей, вы не можете рассчитывать на то, что ею будет легко вернуть, если он перейдет в группу прибыльных покупателей.

Также поскольку кривая прибыльность покупателей рассматривает суммарный процент валовой прибыли, эти цифры очень чувствительны к объему совокупной прибыли в денежном выражении. Когда общая сумма прибыли в денежном исчислении выражается небольшим числом, наиболее прибыльные клиенты могут выражаться огромным процентом этой незначительной цифры. Таким образом, когда вы слышите о том, что малая часть покупателей компании дает ей основную прибыль, то здесь прежде следует посмотреть на валовую прибыль этой компании в денежном выражении. Когда общая прибыль невелика, то размер этого показателя может соответствовать довольно незначительному объему средств.

Источник

Анализ доходности покупателей это

Филип Котлер, Кевин Лейн Келлер

Маркетинг менеджмент. Экспресс-курс

Настоящий «Экспресс-курс» представляет собой сжатое изложение 12-го издания главного труда Филипа Котлера и Кевина Лейна Келлера «Маркетинг менеджмент». Упрощенный подход данной книги, несомненно, привлечет внимание тех преподавателей, которые захотят ознакомиться с обзором современных практических и теоретических методов маркетинг менеджмента. Объем текста достаточно невелик, что позволяет включить рассмотрение кейсов, моделей и проектов. Как и предыдущие издания «Экспресс-курса», так и предлагаемое вашему вниманию 3-е издание предназначено помочь компаниям, специалистам и студентам адаптировать свои стратегии маркетинга и менеджмента к требованиям рынка XXI в.

Особенности 3-го издания

Новые концепции: холистический маркетинг

Одна из основных новых концепций этого издания – холистический (целостный) маркетинг. Холистический маркетинг – это планирование, разработка и внедрение маркетинговых программ, процессов и мероприятий с учетом их широты и взаимозависимости. Холистический маркетинг признает, что в маркетинговом деле важно все и что зачастую необходимо применять расширенный, интегрированный подход. Холистический маркетинг включает четыре основные составляющие:

1. Внутренний маркетинг – обеспечение того, чтобы все сотрудники организации руководствовались в своей деятельности принципами маркетинга (и в особенности – высшее руководство).

2. Интегрированный маркетинг – оптимальное применение разнообразных средств создания, продвижения и предоставления потребительской ценности.

3. Маркетинг взаимоотношений – построение многогранных взаимодействий с покупателями, участниками каналов распределения и прочими маркетинговыми партнерами.

4. Социально ответственный маркетинг – понимание этических, экологических, правовых и социальных последствий маркетинга.

Эти четыре составляющие красной нитью проходят сквозь всю книгу, а время от времени рассматриваются обстоятельно и подробно. Две другие концепции этого издания – персонализация маркетинга и эффективность маркетинга. Первая отражает разнообразные попытки сделать маркетинг более индивидуальным, вторая говорит о необходимости осознавать важность рентабельности маркетинговых инвестиций в организациях и обосновывать их.

Новая организация книги

В данном издании мы отказались от деления материала на четыре части и предпочли разбить его на семь частей. Новая структура модулей позволяет осваивать материал книги с большей гибкостью.

Части озаглавлены следующим образом:

Часть 1 – Что такое маркетинг менеджмент?

Часть 2 – Установление контактов с покупателями.

Часть 3 – Создание сильных торговых марок.

Часть 4 – Разработка рыночных предложений.

Часть 5 – Предоставление ценности.

Часть 6 – Продвижение ценности.

Часть 7 – Эффективные стратегии долгосрочного роста.

Данное издание создано трудом множества людей, которые внесли свой вклад в подготовку предыдущего издания этой книги, а также 12-го издания «Маркетинг менеджмента». Мы искренне благодарим Мэриан Берк Вуд за ее редакторскую работу. Мы также глубоко признательны редакторской и производственной командам издательства Prentice Hall. Мы искренне благодарим тех, кто прислал свои отзывы и помог подготовить настоящее издание предлагаемой вашему вниманию книги.

Почетный профессор международного маркетинга

Келлогская высшая школа менеджмента

Северо-Западный университет г. Эванстон, штат Иллинойс, США

Кевин Лейн Келлер

Школа бизнеса Така

Дартмутский колледж г. Гановер, штат Нью-Гемпшир, США

Что такое маркетинг менеджмент?

Понятие маркетинга в XXI в.

В этой главе вы найдете ответы на следующие вопросы:

1. Почему маркетинг важен?

2. Что такое компетенции маркетинга?

3. Какие основные концепции существуют в маркетинге?

4. Какие задачи решаются в ходе успешного маркетинг менеджмента?

Маркетинг менеджмент в компании Apple Computer

Когда Apple Computer выпустила в продажу цифровой музыкальный плеер «iPod», президент компании Стив Джобс (Steve Jobs) назвал его «плеером двадцать первого века». Джобс уподобил его продукту компании Sony – плееру «Walkman», который, начиная с 1979 г., произвел настоящую революцию: потребители стали слушать музыку на ходу. Стильный «iPod» с лихвой оправдал все ожидания. Несмотря на жесткую конкуренцию со стороны Sony, Samsung и других компаний, линейка продуктов «iPod» захватила более 60% американского рынка цифровых музыкальных плееров. Не менее важно и то, что новый «iPod» играет стратегическую роль в реализации главного амбициозного устремления Apple: расширить потребительскую базу своего бренда и увеличить долгосрочную прибыль.

Маркетологи Apple знают, что покупатели ассоциируют их бренд с удобствами для пользователя, инновационными технологиями и проработанным до мельчайших деталей дизайном. Поэтому все товары Apple – плееры «iPod», компьютеры и ноутбуки «Macintosh», даже онлайновый музыкальный магазин «iTunes Music Store» и программа «Tiger» – соответствуют этому образу и приносят покупателям именно те ощущения, которые потребители связывают с брендом. Потрясающий успех «iPod» привлек еще больше внимания к остальной продукции компании Apple, и по мере того как все больше покупателей пробовали товары Apple, это помогало повернуть вспять снижение доли рынка «Macintosh». Однако доля рынка – лишь один из критериев успеха маркетинга, и это хорошо известно президенту компании. Смогут ли менеджеры по маркетингу компании Apple сохранить импульс в построении отношений с покупателями и сохранить уровень прибылей для акционеров?[1]

Хороший маркетинг возникает не сам по себе, а появляется в результате тщательного планирования; Apple Computer – наглядный тому пример. Маркетинг постоянно совершенствуется и реформируется. Это происходит практически во всех отраслях экономики и делается это для повышения шансов компании на успех.

Однако превосходство в маркетинге – вещь редкая и труднодостижимая. Маркетинг – это одновременно и наука, и искусство: в нем сочетаются формализованная и творческая составляющие. Постичь формальную сторону маркетинга, которой в нашей книге уделяется основное внимание, проще, однако мы также будем говорить о том, какую роль во многих компаниях играют настоящие креативность и страсть. Эта книга поможет улучшить знания в области маркетинга и развить способность к принятию правильных маркетинговых решений. В этой главе мы расскажем об основах курса маркетинга: о ряде наиболее важных маркетинговых концепций, средств, структур и аспектов.

Финансовый успех организации часто зависит от ее маркетинговой службы. Финансы, производство, бухгалтерия и другие стороны деятельности компании не так уж важны, если на ее товары и услуги нет достаточного спроса, который и дает компании возможность получать прибыль. Маркетинг начинается с руководства организации. Во многих компаниях сегодня существует должность директора по маркетингу, что ставит руководителя маркетинговой службы на один уровень с другими топ-менеджерами, такими, как исполнительный или финансовый директор.

Jim Dalrymple, «Apple’s Uphill Climb», MacWorld, June 2005, pp. 16+; Nick Wingfield, «But Will Apple See a Boost?» Wall Street Journal, April 28, 2005, pp. B1+; Randall Stross, «How the iPod Ran Circles Around the Walkman», New York Times, March 13, 2005, sec. 3, p. 5.

Источник

Анализ прибыльности клиентов — Customer Profitability Analysis

Анализ прибыльности клиентов (сокращенно CPA) — это метод управленческого учета и кредитного андеррайтинга, позволяющий предприятиям и кредиторам определять прибыльность каждого клиента или сегментов клиентов, распределяя прибыль и затраты на каждого клиента отдельно. CPA может применяться на уровне отдельного клиента (требует больше времени, но обеспечивает лучшее понимание бизнес-ситуации) или на уровне агрегатов / групп клиентов (например, сгруппированных по количеству транзакций, выручке, среднему размеру транзакции, времени с момента начала бизнеса. с заказчиком, каналами сбыта и т. д.).

CPA — это «ретроспективный» метод, что означает, что он анализирует прошлые события различных клиентов, чтобы рассчитать прибыльность для каждого клиента. Точно так же исследования показывают, что этот кредитный рейтинг не обязательно влияет на прибыльность кредиторов.

СОДЕРЖАНИЕ

Причины введения CPA

Системы управленческого учета часто ориентированы на продукты, отделы или географические регионы, но не на клиентов. В результате компании часто не могут предоставить надежные показатели рентабельности в расчете на каждого клиента, что приводит к сохранению убыточных клиентов, уменьшая потенциал компании для получения прибыли.

«Почему?» Анализ рентабельности клиентов можно свести к простому утверждению, что каждый доллар выручки не вносит равный вклад в прибыль. Различия в прибыльности клиентов могут возникать либо из-за разницы в доходах, либо из-за разницы в затратах. Другими словами, прибыльность клиента зависит не только от дохода от проданных единиц продукта или услуги, но и от предоставляемых «внутренних» услуг, включая маркетинг, распространение и обслуживание клиентов. Как только затраты сопоставлены с доходами клиентов, можно обнаружить сегменты с разной прибыльностью.

По словам профессоров Гарварда: Роберта Каплана (который является соавтором калькуляции затрат на основе видов деятельности ) и В.Г. Нараянана, правило Парето 20-80 не применяется к рентабельности клиентов для организаций. Кривая китовой совокупной прибыльности (см. Рисунок) обычно показывает, что 20 процентов наиболее прибыльных клиентов генерируют от 150 до 300 процентов общей прибыли. Средние 60-70 процентов клиентов остаются безубыточными, а наименее прибыльные 10-20 процентов клиентов теряют от 50 до 200 процентов общей прибыли, в результате чего компания получает 100 процентов общей прибыли. На кривой прибыльности разница между высшей точкой диаграммы и текущей прибыльностью компании (100% прибыльность) представляет собой нереализованный потенциал прибыли для компании.

Обычно у компаний есть и те, и другие: клиенты, оказывающие положительное влияние на прибыльность компании, и одновременно те, кто подрывает потенциальную прибыль компании, генерируя меньший доход, чем затраты, что отрицательно сказывается на прибыльности компании. Часто даже менеджеры, которые понимают проблему, не могут легко отличить клиентов, принадлежащих к этим 2 группам. Размер покупателя не является обоснованным предположением о том, что покупатель автоматически приносит прибыль, на самом деле данные свидетельствуют о том, что даже самые крупные покупатели могут оказаться самыми убыточными.

Задача

Основная цель CPA — предоставить руководству организации понимание прибыльности каждого клиента. Группирование этой информации по сегментам прибыльности клиентов позволяет компаниям предпринимать различные целенаправленные действия и стратегии в отношении разных сегментов прибыльности, имея в качестве цели увеличение общей прибыльности компании. Те компании, которые понимают, какие клиенты более прибыльны, а какие нет, «вооружены ценной информацией, необходимой для принятия успешного управленческого решения по повышению общей прибыльности организации».

CPA позволяет бизнесу принимать следующие ключевые стратегические решения:

- Определить профили клиентов;

- Дифференцировать деятельность по обслуживанию клиентов в зависимости от профиля клиента (например, высокоприбыльным клиентам можно было бы уделять больше внимания, чтобы обеспечить высокий уровень удовлетворенности и лояльности, чтобы защитить непрерывные деловые отношения);

- Дифференцировать маркетинговую стратегию в зависимости от профиля клиента (например, внедрять более агрессивные и дорогостоящие маркетинговые стратегии для потребителей с высокими расходами, при этом ограничивая маркетинговые расходы для клиентов, которые тратят мало и не демонстрируют признаков того, что в будущем будут тратить больше);

- Принимайте меры для поддержания или увеличения прибыльности клиентов, включая превращение убыточных клиентов в прибыльных (например, снижение затрат на обслуживание, поиск способов увеличения доходов, вплоть до прекращения деловых отношений с убыточными клиентами для сокращения затрат).

Входная информация

При расчете прибыльности клиентов учитываются как доходы, связанные с каждым клиентом, так и все расходы, которые могут быть отнесены на счет клиента.

Доход, связанный с покупателем

Разница в доходах между покупателями может отличаться по разным причинам, в том числе:

- Различия в цене, взимаемой за единицу товара или услуги для разных клиентов;

- Различия в объемах продаж разным покупателям;

- Различия в спецификациях продуктов или услуг, предоставляемых разным клиентам;

- Другие разовые события, например бонусные, не связанные напрямую с конкретной сделкой продажи.

CPA требует, чтобы компания связала все доходы компании с разными клиентами (источниками доходов), чтобы узнать доход, связанный с каждым клиентом. У компаний обычно не возникает проблем с выяснением суммы дохода, приписываемого конкретному клиенту, поэтому в статье этот аспект не рассматривается.

Затраты, связанные с заказчиком

Клиенты различаются по расходам, которые они генерируют, по-разному используя ресурсы компании. Эти причины могут включать:

- Для заключения сделки с разными клиентами могут потребоваться разные суммы маркетинговых затрат.

- Различия в используемых каналах сбыта / логистике у разных клиентов

- Различия в обслуживании клиентов, требуемого разными клиентами

- Различия в объемах закупаемой продукции (производство большого объема продукта за один заказ может быть дешевле, чем производство того же количества, разделенного на множество заказов, запрошенных многими клиентами)

CPA требует, чтобы компания связала все расходы компании с разными клиентами, даже если затраты не связаны напрямую с каким-либо конкретным клиентом. Некоторые затраты могут быть легко связаны с конкретным потребителем (т.е. прямые затраты, связанные со всей продукцией, проданной покупателю), в то время как другие затраты ( косвенные затраты / накладные расходы , такие как счета за электроэнергию для работы производственного предприятия) нелегко связать конкретный заказчик. Существует несколько методов учета затрат , которые можно использовать для этой цели, один из наиболее часто используемых методов — это калькуляция затрат по видам деятельности .

Чтобы обеспечить наилучшие исходные данные для дальнейшей деятельности по оптимизации управления, рекомендуется разделить затраты, назначенные каждому клиенту, на разные пулы затрат. Эти пулы затрат должны быть определены в зависимости от бизнеса компании и могут включать создание продукта, обработку заказов на поставку, доставку, выставление счетов, образцы продуктов, маркетинг, обслуживание клиентов и т. Д.

Результаты CPA

Проверка рентабельности клиента

Обладая информацией, определенной выше в главе «Исходные данные», управленческая / бухгалтерская группа может выполнять различные вычисления, ранжирование и сравнения между различными клиентами / сегментами клиентов, что необходимо для получения дальнейших выводов и принятия мер. Ниже приведено несколько примеров, но объем расчетов должен соответствовать бизнес-модели компании.

- Рассчитать операционную прибыль, связанную с клиентом — если результат выше 0, клиент оказывает положительное влияние на компанию, а если он отрицательный, компания в настоящее время теряет деньги, ведя бизнес с этим клиентом;

- Рассчитать операционную прибыль / выручку, связанную с клиентом — этот показатель дает понимание, какая часть выручки становится операционным доходом;

- Сравните соотношение пула затрат конкретного клиента со средним соотношением клиентов — например, если 20% общих затрат клиента A применимо к обслуживанию клиентов, в то время как в среднем для всей клиентской базы затраты на обслуживание клиентов составляют 10% общих затрат, компания, если это интересно информация, позволяющая предпринять действия (искать способы снизить затраты на обслуживание клиентов «Клиент А»);

- Другие.

В результате вышеизложенного компания получает возможность предпринимать целевые действия / стратегии в отношении конкретных клиентов или общие стратегии в отношении выбранных совокупностей клиентов или всей клиентской базы.

Таким образом, CPA позволяет компании выявлять группы клиентов, которые, вероятно, лучше всего отреагируют на программы повышения прибыли. После того, как станет известен вклад каждой группы клиентов в прибыль, возможен дальнейший анализ. Например, кривую Стобачоффа можно использовать для графической иллюстрации распределения прибыльности: чем больше площадь под кривой, тем больше субсидирование убыточных счетов клиентов теми, которые являются прибыльными.

В литературе предлагаются разные стратегии по отношению к клиентам в зависимости от их прибыльности. Ниже приведены несколько примеров из доступной литературы, тем не менее, каждая компания может применять другую стратегию, лучше вписывающуюся в бизнес-модель этой конкретной организации, либо изменяя указанные ниже методы, либо применяя совершенно новые.

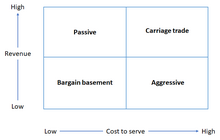

Матрица классификации клиентов (стоимость обслуживания / доход)

Метод «Матрица классификации клиентов» (матрица доходов клиентов и затрат на обслуживание) был предложен в нескольких литературных источниках.

Эта категоризация показывает, что есть несколько различных способов, которыми компании могут обслуживать прибыльных клиентов. Наиболее ценные клиенты относятся к категории пассивных клиентов , приносящих высокий доход при небольших затратах. Это самые прибыльные клиенты, на которых компании стоит обратить особое внимание. Некоторые клиенты, приносящие высокий доход, могут в то же время быть дорогими ( сектор торговли вагонами ) — это может быть прибыльным, если доход превышает затраты на обслуживание. Могут быть клиенты, которых легко обслужить, но которые приносят небольшую прибыль ( подвальный квадрант со скидкой). Наконец, последний квадрант ( агрессивный ) — это список клиентов, которые производят высокие затраты и приносят низкий доход. Выполняя CPA, компании могут назначать своих клиентов в вышеуказанные квадранты и применять разные стратегии к каждому из квадрантов.

- Агрессивный — компания может пересмотреть с этими клиентами условия поставки / цены / объем услуг (для увеличения доходов) или пересмотреть внутренние процессы, чтобы снизить затраты на обслуживание этих клиентов. Наконец, компания могла запросить повышенную цену на свои услуги, что в конечном итоге привело к потере убыточных клиентов.

- Основание для выгодной сделки — компания может сосредоточиться на увеличении доходов этих клиентов, начиная с проведения исследования, ожидают ли эти клиенты различных услуг, их чувствительности к ценам и т. Д.

- Пассивный — поскольку пассивные клиенты приносят компании наибольшую прибыль, компании следует рассмотреть возможность инвестирования своего капитала в улучшение обслуживания этих клиентов, повышение их удовлетворенности и лояльности.

- Торговля вагонами — компания должна сосредоточиться на снижении затрат на обслуживание, изучении факторов затрат и поиске способов оптимизации внутренних процессов.

4 бокса (прибыльность / согласованность стратегии)

Этот метод 4 ящиков (матрица прибыльности клиентов и согласования стратегии) был предложен несколькими литературными позициями.

В основе метода лежит способность решать, какие клиенты являются целевыми клиентами компании (в соответствии с бизнес-стратегией компании), а какие нет. Учитывая дополнительно результаты CPA (прибыльность клиентов), все клиенты сегментируются на 4 сегмента, каждый из которых имеет свою стратегию, применяемую к клиентам:

- Прибыльные клиенты в группе «Таргет» связаны с действием «ОСТАВИТЬ» — компания должна изучить возможность расширения деловых отношений с этими клиентами до тех пор, пока бизнес-модель существенно не изменится;

- Прибыльные клиенты в группе «Нецелевые» связаны с действием «МОНИТОР» — за этими клиентами нужно внимательно следить, чтобы они не попали в «Нецелевой» и убыточный сегмент;

- Убыточные клиенты в группе «Целевые» в связи с акцией «ТРАНСФОРМ» — компания должна использовать разные стратегии, чтобы вывести этих клиентов в прибыльный сегмент или, как минимум, вывести их на точку безубыточности. Используемые стратегии будут отличаться в зависимости от обстоятельств бизнеса компании и клиента.

- Убыточные клиенты в группе «Нецелевые» связаны с акцией «ЗАМЕНИТЬ» — компании следует прекратить усилия по развитию этих клиентов. Предлагаемое решение — увеличить отпускные цены на продукты или услуги до точки, при которой клиент либо попадет в сегмент «МОНИТОР», либо переведет свой бизнес к другому поставщику. Если это произойдет, компания сможет переориентировать высвободившиеся ресурсы на обслуживание наиболее желаемых (прибыльных) клиентов.

Ограничения / препятствия для реализации

Использование CPA связано с некоторыми трудностями и ограничениями:

- Самое главное, что CPA — это инструмент, ориентированный на прошлое, то есть он анализирует прошлые события и предоставляет результаты, основанные на том, какие компании делают свой стратегический выбор. Однако прошлое не всегда может быть определяющим фактором будущего, и решения, принимаемые только на основе прошлых событий, могут быть неверными, если рыночные условия или бизнес-стратегия меняются;

- Стоимость приобретения и обслуживания клиентов может быть трудно измерить;

- Выполнение ABC или других методов отнесения затрат на клиентов, расчет CPA, определение различных стратегий в отношении различных групп клиентов, внутреннее общение и реализация этих стратегий могут стать серьезным мероприятием для организации с точки зрения используемых ресурсов и затрат на завершение инициативы. , требующие специальных знаний и должным образом разработанных систем бухгалтерского учета;

- Люди часто чувствуют угрозу переменами, не понимают их и выступают против них внутри компании (например, комиссионеры по продажам будут пытаться защитить клиентов, даже если они могут быть невыгодны для компании).

Преодоление ограничений

Существуют различные стратегии, которые можно использовать для минимизации ограничений / препятствий для внедрения CPA, в том числе следующие:

- Руководство должно быть чувствительным к необходимым изменениям в организации и быть уверенным, что сотрудники участвуют в процессах принятия решений и изменений. Руководство должно стремиться обеспечить заинтересованность сотрудников, чтобы минимизировать сопротивление изменениям;

- Руководству необходимо правильно установить внутреннюю модель стимулирования, например, вознаграждение продавцов на основе прибыльности клиента, а не дохода, полученного покупателем;

- Чтобы свести к минимуму ограничение, возникающее из-за того, что CPA является ретроспективным инструментом, компания может дополнительно рассмотреть вопрос о внедрении Customer Lifetime Value (CLV) . CLV — это дальновидный оценщик рентабельности клиентов, использующий CPA в качестве отправной точки для расчета. CLV можно использовать для прогнозирования будущей прибыльности клиентов (на основе не только исторических событий, но и предлагаемой маркетинговой стратегии, тенденций в поведении клиентов и т. Д.).

Источник