- Анализ основного капитала

- Анализ капитала предприятия: как оценить бизнес?

- Ключевые показатели анализа капитала

- рентабельность

- оборачиваемость

- финансовый леверидж

- коэффициент покрытия внеоборотных активов

- автономия

- Динамика капитала предприятия

- Анализ структуры предприятия

- Рентабельность капитала

- Рентабельность акционерного капитала

- Рентабельность заемного капитала

- Общая рентабельность капитала

- Оборачиваемость капитала

- Финансовый леверидж

- Коэффициент покрытия внеоборотных активов

- Автономия

- Выводы ПАО «Россети»

Анализ основного капитала

В работе представлена методика проведения анализа основного капитала с учётом возможных инфляционных процессов. Приведённые методы и рекомендации позволяют оценивать важную часть производственного потенциала предприятия, уровень его технического состояния и развития. В их содержании отражён порядок анализа структуры основных средств, состояния, движения и эффективности их использования. В работе представлены расчёты влияния основных факторов на эффективность использования объектов основного капитала, расчёты по обоснованию потребности в основных средствах. Показан факторный анализ эффективности использования площадей предприятия. В тексте также приведён порядок расчёта технико-экономических показателей в промышленности и торговле.

1. ПОНЯТИЕ ОСНОВНОГО КАПИТАЛА, ЗАДАЧИ И ИНФОРМАЦИОННОЕ ОБЕСПЕЧЕНИЕ АНАЛИЗА

Капитал — это вложения в активы организации, используемые для производства и реализации товаров с целью получения прибыли. В общем, под капиталом можно подразумевать инвестированные ресурсы. Капитал является одной из главных составляющих производства, производственным потенциалом. Без него невозможна производственная и коммерческая деятельность.

Внешне капитал представлен в конкретных формах:

материальной — это средства производства (производительный капитал), товары (товарный), денежные средства (денежный) и другое имущество;

Капитал организации подразделяется на основной и оборотный. Основной капитал участвует многократно в производственном процессе и переносит свою стоимость на готовый продукт частями, постепенно, например, здания, сооружения, машины и оборудование и др. Состояние основного капитала характеризует уровень технической оснащенности предприятия. Анализ состава и движения основных фондов, а также эффективности их использования характеризует уровень технического развития организации.

В отличие от основного, оборотный капитал , как правило, расходуется в производстве лишь один раз и полностью переносит свою стоимость на готовый продукт (сырьё, материалы, энергетические ресурсы, малоценные и быстроизнашивающиеся и др.). Его можно назвать потребляемыми средствами в процессе эксплуатации основного капитала.

Понятия “основной капитал” и “внеоборотные активы” в широком смысле тождественны. В их состав включаются основные средства, долгосрочные финансовые вложения, незавершённое строительство и прочие внеоборотные активы. Среди них наибольший удельный вес и хозяйственное значение, как правило, имеют основные средства. Поэтому в настоящей работе в большей степени будет уделено внимание анализу основного капитала в узком смысле — анализу основных средств. Анализ прочих внеоборотных активов имеет много общего с методикой анализа основных средств.

Приобретение основного капитала требует наибольших расходов. Ввиду высокой его стоимости, затраты на основные средства не могут быть возмещены быстро. Но если руководство предприятие намерено иметь стабильное, конкурентоспособное положения на рынке, чтобы фирма имела постоянный статус и доверие среди покупателей, клиентов и партнёров, ему необходимо иметь основной капитал, который бы приносил достаточно высокие доходы.

Для оценки возможностей увеличения доходов от использования основного капитала и обеспечения финансовой устойчивости на рынке необходимо подвергать тщательному анализу состояние и использование основных средств. В свою очередь, обеспечение стабильности работы отдельных предприятий является необходимым условием стабильности всего рынка, а затем и экономики в целом. Сказанное свидетельствует о высоком значении данного анализа. К конкретным задачам , стоящим перед анализом основного капитала в данной области, можно отнести:

изучение состава, движения и эффективности использования основных фондов предприятия;

изучение динамики основных фондов, технического состояния и темпов их обновления;

Основными источниками информации анализа основного капитала являются данные бухгалтерского и оперативного учёта, бухгалтерской отчётности: бухгалтерский баланс (форма № 1). В балансе приводится остаток основных средств и нематериальных активов по остаточной стоимости; приложение к балансу (годовая форма № 5), где в разделе 3 “Амортизируемое имущество” отражаются данные о составе и движении нематериальных активов, основных средств по первоначальной стоимости.

Суммы начисленной в отчётном периоде амортизации основных средств отражены в разделе 6 “Затраты, произведённые организацией” (форма № 5). Начисленный износ и амортизация по отдельным видам имущества отражается по статьям Справки к разделу 3 по строке “Износ амортизируемого имущества”. А в разделе 4 “Движение средств финансирования долгосрочных инвестиций и финансовых вложений” в графе “Начислено (образовано)” показывают нарастающим итогом с начала года начисленные амортизационные отчисления на полное восстановление основных средств, начисленную амортизацию нематериальных активов.

В качестве источников информации также могут быть использованы данные государственной статистической отчётности форма № 11 “Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов за 199_ год”.

В анализе основного капитала существуют понятия: авансированных (применённых) и потреблённых (фактически использованных) ресурсов. В нём также используют моментные и средние за период (интервальные) показатели. Наличие основного капитала в целом и его отдельных видов определяется на дату и за период. В первом случае показатели называют моментными , во втором — средними за период, или интервальными .

Величина авансированных ресурсов выражается средней за период (например, средней годовой) стоимостью основного капитала, т. е. их средним остатком, который рассчитывается по формуле средней хронологической моментного ряда:

. ( 1)

. ( 1)

Мерой потребления основного капитала выступает износ, денежным выражением которого являются амортизационные отчисления, представляющие собой часть стоимости основного капитала, переносимую на готовый продукт (процесс товарного обращения) в каждом производственном цикле или за определённый период. На практике суммы амортизации начисляют ежемесячно и включают их в издержки.

В анализе используют также понятия “производственные” и “непроизводственные” основные средства. К производственным основным средствам относят объекты, использование которых направлено на систематическое получение прибыли как основной цели деятельности, т. е. использование в процессе производства продукции, в строительстве, сельском хозяйстве, торговле и общественном питании, заготовке сельскохозяйственной продукции и других аналогичных видах деятельности. Они постепенно, частями переносят свою стоимость на издержки производства и обращения. Использование непроизводственных основных средств не имеет цели систематического получения прибыли. Они используются для культурно-бытовых нужд работников предприятия (основные средства жилищно-коммунального хозяйства, учреждений науки, культуры, здравоохранения, клубов, стадионов, детских садов и т. п.). Непроизводственные основные средства также числятся на балансе предприятия, но сосредоточены в социальной сфере.

Кроме этого, выделяют активную часть основных средств , к которой относят рабочие машины и оборудование, приборы и транспортные средства.

2. АНАЛИЗ СОСТАВА И ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ

Оценку уровня технического состояния и развития производственного потенциала начинают с анализа состава и движения основных средств.

Под составом основных средств понимают внутренние соотношения его частей, т. е. структуру . Под движением подразумевают поступление, выбытие, износ, замену, обновление, увеличение или уменьшение фондов и т. п. От изменений структуры основных фондов, их движения во многом зависит технический уровень производства. Поэтому в данном разделе анализа состав и движение основного капитала рассматривается в комплексе.

Анализ структуры основных средств позволяет оценить их состав с точки зрения степени их использования в производственном процессе. В ходе этого анализа сопоставляют данные из раздела 3 формы № 5 приложения к годовому балансу на начало и конец отчётного периода по всем элементам основных средств.

Оценка изменений проводится по первоначальной (восстановительной) стоимости основных средств.

При этом проводят горизонтальный и вертикальный анализ.

Горизонтальный анализ состоит в оценке динамики показателей, установлении их абсолютных изменений и темпов роста.

Вертикальный анализ — это анализ структуры объёктов.

Для горизонтального анализа следует сделать выписку из формы № 5 приложения к балансу (табл. 1). По данным табл.1 величина основных средств на предприятии в отчётном периоде возросла на 35 тыс. руб., несмотря на то, что величина сооружений и транспортных средств сократилась. К увеличению основных средств привело увеличение зданий, машин, оборудования и хозяйственного инвентаря. Причём в динамике изменений наблюдается снижение производственных и увеличение непроизводственных средств. То есть прирост основных средств достигнут за счёт увеличения непроизводственной их части на 242 тыс. руб., а обеспеченность производства основными средствами снизилась на 207 тыс. руб. и составила 97,35% от остатка на начало периода. Наибольший удельный вес в уменьшении средств (1342,86 % от общего изменения) составляют сооружения.

Горизонтальный анализ наличия и движения основных средств

Источник

Анализ капитала предприятия: как оценить бизнес?

Для оценки экономической эффективности бизнеса потенциальному инвестору следует провести анализ капитала компании. Если, разумеется, речь об активном инвесторе. Анализ состоит из различных показателей, с помощью которых определяется финансовая устойчивость и инвестиционная привлекательность предприятия. Про анализ компаний можно найти множество статей в этой рубрике.

Ключевые показатели анализа капитала

Анализ капитала компании проводится на основании абсолютных и относительных показателей. Абсолютные характеризуют прирост или убыток, выраженный в натуральных единицах – рублях, миллионах рублей и т.д., а относительные показывают рост или уменьшение, выраженное в %.

Для полноценного построения картины развития предприятия абсолютные и относительные показатели рассматриваются в динамике за несколько лет. Это позволяет проследить стабильность развития и спрогнозировать дальнейшую динамику компании – которая, разумеется, не обязательно будет следовать прогнозу на основании своих исторических данных. Но все же.

Помимо абсолютных и относительных показателей, для полноты картины также рассчитывают различные коэффициенты:

рентабельность

оборачиваемость

финансовый леверидж

коэффициент покрытия внеоборотных активов

автономия

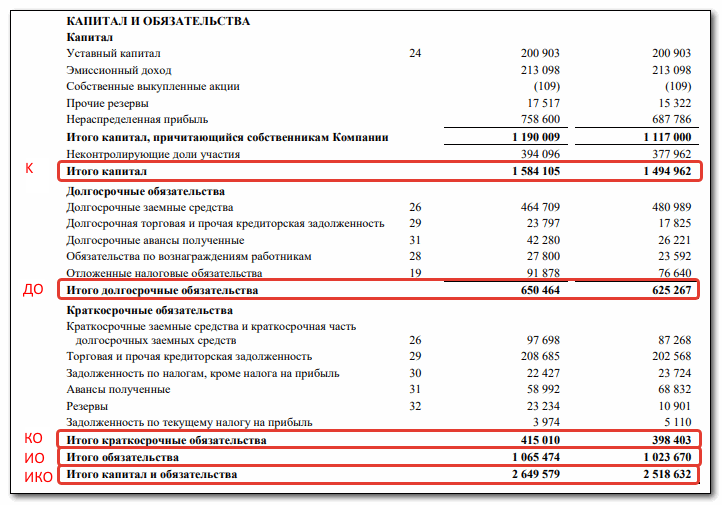

Информацию о капитале предприятия можно взять из консолидированного отчета о финансовом положении, в разделе «капитал и обязательства». Проанализируем перечисленные показатели на базе отчетности ПАО «Россети» за 2019 г. Но перед тем, как рассчитать указанные выше коэффициенты, проанализируем общую динамику капитала компании.

Динамика капитала предприятия

Динамика – это абсолютный показатель, отражающий увеличение/уменьшение анализируемой строки баланса со временем. Для расчета из значения строки текущего периода необходимо отнять значение предшествующего года. Данные указаны в млн. рублей.

| Наименование строки | 2019 г. | 2018 г. | Динамика |

| Капитал ( К ) | 1 584 105 | 1 494 962 | 89 143 |

| Долгосрочные обязательства ( ДО ) | 650 464 | 625 267 | 25 197 |

| Краткосрочные обязательства ( КО ) | 415 010 | 398 403 | 16 607 |

| Итого капитал и обязательства ( ИКО ) | 2 649 579 | 2 518 632 | 130 947 |

В ПАО «Россети» произошел прирост по всем показателям пассива. Капитал увеличился на 89 143 миллионов рублей, ДО на 25 197 млн. руб., КО – 16 607 млн. руб. Общий прирост составил 130 947 миллионов рублей. Больше всего вырос размер собственного капитала, что характеризует компанию положительно. Тем не менее главная черта бизнеса это умение генерировать прибыль.

Для более детального изучения капитала компании можно рассмотреть динамику по каждой строке баланса в отдельности, а не по итоговым показателям. Это позволит оценить, за счет чего именно произошло увеличение общего размера капитала.

Анализ структуры предприятия

Анализ структуры компании позволяет определить долю каждой позиции в общей сумме капитала. Эта доля определяется путем деления каждого числа на итоговую сумму пассива баланса, умноженную на 100%. Ничего сложного:

| Наименование | 2019 г. | Доля | 2018 г. | Доля |

| Капитал | 1 584 105 | 59,8% | 1 494 962 | 59,4% |

| Долгосрочные обязательства | 650 464 | 24,5% | 625 267 | 24,8% |

| Краткосрочные обязательства | 415 010 | 15,7% | 398 403 | 15,8% |

| Итого капитал и обязательства | 2 649 579 | 100% | 2 518 632 | 100% |

В пассиве баланса ПАО «Россети» доля собственного капитала составляет почти 60%, при этом наблюдается прирост капитала в 2019 году по сравнению с 2018 г. на 0,4%. Можно считать, что он остался постоянным.

Наименьшее влияние на структуру пассива ПАО «Россети» оказывает раздел КО, так как имеет наименьшую долю менее 16%. При этом наблюдается снижение доли его влияния в 2019 г. на 0,1%. Это значит, что компания осуществляет деятельность преимущественно за счет собственных денег и в малой степени зависит от краткосрочных кредитов или дебиторской задолженности со сроком погашения менее года.

Рентабельность капитала

Рентабельность – это показатель эффективности использования того или иного ресурса предприятия, которая рассчитывается как отношение прибыли к строке баланса. Чем выше этот показатель, тем эффективнее используется ресурс. Отдельную статью про рентабельность читайте здесь.

Рентабельность акционерного капитала

Одним из важнейших показателей эффективности деятельности для собственников бизнеса и потенциальных инвесторов является рентабельность акционерного капитала. Он рассчитывается по формуле:

▲ Рак=Чп/((К1+К2)/2) , где

- Рак – рентабельность акционерного капитала

- Чп – чистая прибыль

- (К1+К2)/2 – среднегодовая стоимость капитала компании

Акционерный капитал – это деньги собственников компании, а показатель рентабельности в данном случае показывает отдачу от каждого рубля, инвестированного в бизнес.

Чистая прибыль берется из отчета о прибыли или убытках, а среднегодовая стоимость капитала – из отчета о финансовом положении. На скрине выше последняя обозначена (К). За 2019 г. в ПАО «Россети» чистая прибыль составила 105 292 млн. руб., а за 2018 г. – 124 678 миллионов рублей.

Рак=105 292/((1 584 105+1 494 962)/2)=0,07

В ПАО «Россети» рентабельность акционерного капитала за 2019 год составила 0,07. Это значит, что с каждого рубля, вложенного акционерами в предприятие, они получают 7 копеек чистой прибыли. По факту это сравнимо с банковским депозитом, где текущая ставка даже меньше 7% в год.

Этот показатель нужно рассматривать в динамике. За 2018 г. Рак составила 0,09. Это значит, что, несмотря на прирост собственного капитала, его использование стало менее эффективным по сравнению с прошлым периодом. Собственники стали получать на 2 копейки (на 2%) меньше прибыли, чем в прошлом периоде.

На основании коэффициента рентабельности собственного капитала можно сделать вывод об инвестиционной привлекательности. Например, если инвестор колеблется между несколькими компаниями с приблизительно одинаковыми параметрами, то нужно рассчитать Рак и сравнить полученные коэффициенты. Чем выше показатель, тем выше доходность компании.

Рентабельность заемного капитала

Показатель рентабельности заемного капитала (Рзк) характеризует эффективность использования заемных средств. Он рассчитывается по формуле:

▲ Рзк=Чп/Ио , где Ио – итого обязательства.

Рзк 2019 г. = 105 292/1 065 474 = 0,09

Рзк 2018 г. = 124 678/1 023 670 = 0,12

С каждого рубля заемного капитала в 2018 г. ПАО «Россети» получало 0,12 копеек чистой прибыли, а в 2019 г. этот показатель снизился до 9 копеек. Это говорит о меньшей эффективности работы и возможно об ухудшении качества принимаемых управленческих решений.

Общая рентабельность капитала

Показатель рентабельности капитала (Рк) отражает эффективность использования собственных и заемных ресурсов. Она рассчитывается как отношение чистой прибыли к итоговой сумме капитала и обязательств (ИКО).

▲ Рк=Чп/ИКО

Рк 2019 г. = 105 292/2 649 579 = 0,04

Рк 2018 г. = 124 678/2 518 632 = 0,05

Общая рентабельность капитала за 2019 год снизилась на 1 копейку/рублю по сравнению с прошлым периодом. Примерно ту же сумму сгенерировал бы банковский депозит, однако заемный капитал обычно одалживают под более высокую процентную ставку. Т.е. с этой точки зрения эффективность компании Россети тоже невысока.

Оборачиваемость капитала

Под оборачиваемостью капитала понимают процесс прохождения капиталом предприятия всех стадий производственного процесса. Она характеризуется коэффициентом оборачиваемости (Ко), который отображает, сколько оборотов в течение года делает капитал компании.

Он рассчитывается путем деления выручки на итог по строке капитал и обязательства предприятия (Выручка/ИКО). Нормативного значения для данного показателя не существует, но чем он выше, тем быстрее деньги, вложенные в производственный цикл, возвращаются собственникам бизнеса.

Выручка ПАО «Россети» за 2019 г. составила 1 029 654 млн. руб., а за 2018 г. – 1 021 602 млн.

Ко 2019 г. = 1 029 654/2 649 579 = 0,38

Ко 2018 г. = 1 021 602/2 518 632 = 0,4

Коэффициент оборачиваемости в 2019 г. незначительно снизился, что свидетельствует о несущественном уменьшении активности компании.

Финансовый леверидж

Оценить степень зависимости компании от заемного капитала можно при помощи показателя финансового левериджа. Его также называют финансовый или кредитный рычаг. Он показывает соотношение собственного и заемного капитала на предприятии и рассчитывается по формуле:

▲ Кфл=Ио/К

Кфл 2019 г. = 1 065 474/1 584 105 = 0,67

Кфл 2018 г. = 1 023 670/1 494 962 = 0,68

Нормальным для российских предприятий считается значение, равное 1. Это значит, что собственный капитал компании равен заемному и предприятие не слишком зависимо от кредиторов. Чем выше данный показатель, тем более зависимым становится компания.

У ПАО «Россети» коэффициент финансового левериджа менее 1, а за отчетный период наблюдается незначительное снижение. Это значит, что компания в большей степени покрывает свои расходы за счет собственных денег и в малой степени зависит от кредиторов.

Коэффициент покрытия внеоборотных активов

Для определения платежеспособности компании в долгосрочной перспективе рассчитывают коэффициент покрытия внеоборотных активов. Внеоборотные активы составляют фундаментальную базу для производства и развития компании. Поэтому если предприятие не обеспечивает их стоимость за счет собственных средств и долгосрочных кредитов, то это говорит о возможности наступления кризиса неплатежеспособности в ближайшем будущем.

Коэффициент покрытия рассчитывается по формуле:

▲ Кпв=(К+До)/ВА , где

ВА – внеоборотные активы

Сумма внеоборотных активов компании за 2019 г. – 2 328 087 млн. руб., а за 2018 г. – 2 144 809 млн.

Кпв 2019 г. = (1 584 105 + 650 464)/2 328 087 = 0,96

Кпв 2018 г. = (1 494 962 + 625 267)/2 144 809 = 0,99

Нормальным считается показатель около единицы. Если коэффициент менее 0,8, это говорит о финансовом кризисе на предприятии. У ПАО «Россети» коэффициент колеблется в районе нормального показателя, что свидетельствует об устойчивом финансовом положении.

Автономия

Показатель финансовой независимости или автономии отражает степень зависимости компании от кредитов и займов. Он используется в качестве одного из основных показателей при определении банкротства предприятия. Коэффициент рассчитывается как отношение собственного капитала компании к общей сумме капитала и обязательств по балансу (K/ИКО).

Ка 2019 г. = 1 584 105/2 649 579 = 0,6

Ка 2018 г. = 1 494 962/2 518 632 = 0,6

Нормальное значение показателя 0,5, оптимальное от 0,6 и выше. У ПАО «Россети» показатель выше нормы, а это значит, что компания финансово независима.

Выводы ПАО «Россети»

Согласно отчетности за 2019г. в ПАО «Россети» произошел прирост капитала на 130 947 миллионов рублей. При этом вырос и собственный и заемный капитал. В структуре большую часть занимает собственный капитал, 59,8% в 2019 г. и 59,4% в 2018 г. Это говорит о финансовой независимости предприятия от заемных средств. Остальные показатели с расшифровкой представлены в таблице.

| Наименование показателя | 2019 г. | 2018 г. | Объяснение значения |

| Рентабельность акционерного капитала | 0,07 | 0,09 | По всем показателям рентабельности произошло снижение, что говорит об ухудшении эффективности управления предприятием |

| Рентабельность заемного капитала | 0,09 | 0,12 | |

| Общая рентабельность капитала | 0,04 | 0,05 | |

| Оборачиваемость капитала | 0,38 | 0,4 | Показатель уменьшился, что говорит о снижении деловой активности предприятия |

| Финансовый леверидж | 0,67 | 0,68 | Показатель меньше единицы, это значит, что компания в малой степени зависит от заемных средств |

| Коэффициент покрытия внеоборотных активов | 0,96 | 0,99 | Показатель близок к нормальному значению и говорит об устойчивом финансовом положении |

| Автономия | 0,6 | 0,6 | Коэффициент соответствует нормальному значению, что свидетельствует о финансовой независимости предприятия |

Несмотря на прирост капитала и независимость компании от заемных средств, в целом за анализируемый период эффективность использования капитала у ПАО «Россети» в 2019 году снизилась по сравнению с 2018 г. Тем не менее компания является платежеспособной и финансово устойчивой.

Источник