- АНАЛИЗ ПРЕДПРИЯТИЯ ОНЛАЙН

- Анализ доходности банка

- Анализ прибыльности банка

- Анализ прибыли коммерческого банка

- Анализ чистой прибыли банка

- Анализ прибыли и рентабельности банка

- Анализ доходности коммерческого банка

- Анализ доходности активов банка

- Анализ доходности банка

- Анализ управления рентабельностью коммерческого банка

- Библиографическое описание:

- Похожие статьи

- Анализ финансовых результатов коммерческого банка

- Показатели прибыли и рентабельности и их влияние на.

- Анализ рентабельности деятельности предприятия

- показатели рыночной стоимости банка, рентабельности активов.

- Экономическая сущность рентабельности и дискуссионные.

- Оценка финансовой устойчивости коммерческого банка и пути её.

- Анализ собственного капитала коммерческого банка (на примере.

- Понятие рентабельности предприятия | Статья в журнале.

- Анализ финансового состояния и анализ рентабельности.

АНАЛИЗ ПРЕДПРИЯТИЯ ОНЛАЙН

помогу найти финансовую отчетность компании, составить сводные таблицы, диаграммы и описать анализ деятельности предприятия на примере

Анализ доходности банка

Прибыль коммерческого банка – это финансовый результат деятельности коммерческого банка в виде превышения доходов над расходами. Общая сумма прибыли определяется как разница между общей суммой доходов банка и общей суммой расходов банка.

Анализ прибыльности банка

Анализ прибыли АКБ «ДИНЬ» (Диньбанка) начнем с рассмотрения общей картины доходности банковских операций, поиска причин и глуДИНЬы происходящих изменений, а это можно сделать с помощью изучения факторов, влияющих на прибыль: доходов, расходов и налогов.

Детализируем анализ прибыли в динамике по изучению статей и по отдельным видам деятельности, для этого составим таблицу анализа доходности Диньбанка (таблица 1).

Таблица 1 – Анализ доходности Диньбанка

1. Проценты полученные

2. Проценты уплаченные

3. Доходы, полученные от процентной политики (стр. 1- стр. 2)

4. Потери от безнадежных кредитов

5. Прочие доходы

6. Прочие расходы

7. Прибыль до перечисления доходов (стр. 3 – стр. 4 + стр. 5 – стр. 6)

8. Прибыль, облагаемая налогом

9. Сумма уплаченных налогов с облагаемой прибыли

10. Чистая прибыль, оставшаяся в распоряжении банка (стр. 8 – стр. 9

Как видно из предложенных данных, прибыль Диньбанка в 2019 году, по сравнению с 2018 годом снизилась на 26,3%, что произошло в первую очередь из-за увеличения суммы уплаченных налогов на 22,9%, увеличения прочих расходов на 81,3%.

Согласно Путеводителю по финансовым учреждениям и продуктам, по состоянию на 1 апреля 2019 года Диньбанк стоит на 25 месте среди 50 крупнейших банков России.

Анализ прибыли коммерческого банка

Рассчитаем прибыльность капитала Диньбанка в 2018 и 2019 годах. Прибыльность капитала (АК) рассчитывается по следующей формуле:

Из полученных данных можно сделать вывод, что деловая активность банка снизилась, так как прибыльность капитала банка снизилась почти в 3 раза.

Анализ чистой прибыли банка

Рассчитаем прибыльность активов Диньбанка в 2018 и 2019 годах. Прибыльность активов (ROA) рассчитывается по формуле:

Низкое значение показателя, как в 2018, так и в 2019 году говорит о консервативной кредитной политике и чрезмерных операционных расходах Диньбанка, а так же говорит о низком качестве активов Диньбанка и неспособности активов банка приносить прибыль. Полученные показатели так же указывают на то, что банк не может эффективно управлять своими активами. Необходимо отметить, что при уменьшении прибыли банка на 26,3% в 2019 году, привело к уменьшению прибыльности активов в 2 раза.

Рассчитаем показатели чистой процентной (ЧМП) и операционной (ОМ) маржи в 2019 году:

,

,

где  — процентные доходы за анализируемый период;

— процентные доходы за анализируемый период;

— процентные расходы за анализируемый период;

— процентные расходы за анализируемый период;

— среднехронологическая величина активов приносящих доход (в нашем случае равна активам, приносящем доход).

— среднехронологическая величина активов приносящих доход (в нашем случае равна активам, приносящем доход).

Данный показатель говорит о том, что в целом в 2019 году прибыльность банка составила 3,88%.

,

,

где  — доход от разовых операций.

— доход от разовых операций.

Данный показатель говорит о том, что прибыльность основных операций банка составляет и прибыльность операции банка практически равны, то есть производимые операции банка принесли доход равный 0,02%, то есть 10225 тыс. рублей.

Рассчитаем прибыльность прочих операций банка:

,

,

где  — прочие операционные доходы.

— прочие операционные доходы.

Отрицательный показатель данного показателя говорит об убыточности прочих операций банка.

Рассчитаем доходность комиссионных операций:

Низкое значение данного показателя говорит о недостаточности внимания Диньбанка к развитию новых банковских услуг.

Рассчитаем процентный спрэд для 2018 и 2019 гг.:

Таким образом, СПРЭД банка сокращается, что говорит об усилении конкуренции на банковском рынке. Поэтому Диньбанку необходимо расширять свою деятельность, с целью поиска новых источников прибыли.

Анализ прибыли и рентабельности банка

Рассчитаем рентабельность (доходность) Диньбанка:

Оценим влияние факторов на изменение общей рентабельности Диньбанка в 2019 году. Для этого воспользуемся методом цепных подстановок с помощью расчета частной рентабельности:

Показатель общей рентабельности может быть уточнен с помощью ряда коэффициентов, характеризующих степень прибыльности провидимых Диньбанком активных и кредитных операций.

Основным показателем доходности банка является показатель, отражающий отдачу собственного капитала:

Данный показатель говорит о том, что на каждый 1 рубль акционерного капитала приходится 15,63 рубля прибыли.

Анализ доходности коммерческого банка

Показатель доходности банка ( ) зависит от прибыльности активов (

) зависит от прибыльности активов ( ) и коэффициент достаточности капитала (

) и коэффициент достаточности капитала ( )

)

Показатели рассчитанных коэффициентов говорят о низкой прибыльности активов Диньбанка, так как имеется очень низкий удельный вес собственных ресурсов банка в структуре пассивов, то есть на 1 рубль активов приходится всего лишь 1,28 руб. прибыли.

Анализ доходности активов банка

Проанализируем деятельность банка с точки зрения эффективности размещения активов ( ):

):

Таким образом, активы банка приносят дохода на каждый 1 рубль активов – 8,41 руб.

Рассчитаем эффективность деятельности Диньбанка в 2019 году по основным видам его деятельности: доходность операций от ссуд, предоставленных клиентам ( ), прочим операциям (

), прочим операциям ( ), от ценных бумаг с фиксированным доходом (

), от ценных бумаг с фиксированным доходом ( ) и размещения денежных средств в других кредитных организациях (

) и размещения денежных средств в других кредитных организациях ( ).

).

Таким образом, основной доход, получаемый Диньбанком в 2019 году приходится на размещение денежных средств в других кредитных организациях, доход составляет 219,55 руб. на 1 рубль вложенных денежных средств.

Анализ доходности банка

Также необходимо рассчитать влияние расходов на прибыль банка ( ):

):

То есть, на 1 рубль расходов Диньбанк получил 28,12 руб. доходов.

Для сравнения произведем аналогичный расчет за 2018 год:

В 2019 году Диньбанк получит дохода на 1 рубль расхода практически в 2 раза меньше, чем в 2018 году.

Источник

Анализ управления рентабельностью коммерческого банка

Рубрика: 9. Финансы, деньги и кредит

Дата публикации: 08.06.2015

Статья просмотрена: 6979 раз

Библиографическое описание:

Кудайбергенова, С. К. Анализ управления рентабельностью коммерческого банка / С. К. Кудайбергенова, Г. Б. Амангелди. — Текст : непосредственный // Актуальные вопросы экономики и управления : материалы III Междунар. науч. конф. (г. Москва, июнь 2015 г.). — Москва : Буки-Веди, 2015. — С. 39-43. — URL: https://moluch.ru/conf/econ/archive/134/8317/ (дата обращения: 12.06.2021).

Коммерческие банки являются одной из главной составляющей частью экономики страны, их работа неразрывно связанна с потребностями воспроизводства. Банки являются основой рыночного механизма, благодаря которому функционирует экономика страны. Коммерческие банки контролирует движение всех денежных потоков, в том числе кредитных, способствуют обеспечению наиболее выгодного использования финансовых ресурсов общества и инвестирование в те отрасли хозяйства страны, где прибыль от вложений будет наиболее выгодной.

Рентабельность является важнейшим показателем эффективности деятельности любого объекта хозяйствования, будь то предприятия, занимающиеся промышленностью, будь то организации, относящиеся финансово-кредитной системе. Но нас интересует именно рентабельность коммерческого банка. Рентабельность банка отражает эффективность использования банковских средств. Она позволяет увидеть, насколько высока эффективность привлечения и размещения ресурсов, поступающих в распоряжение банка. [7, c 224]

Три наиболее значимые цели для банка и его структурных подразделений — это достичь высокой рентабельности, ликвидности и безопасности.

Рентабельность является важным показателем всей работы коммерческой организации. Анализ рентабельности банковской деятельности построен на тесной взаимосвязи показателей прибыльности и доходности активов, доли прибыли в доходах, достаточности капитала. Другими словами, банки с равными возможностями могут достичь разных результатов, и, наоборот, одинаковой рентабельности могут добиться банки с существенными различиями в доходности активов и достаточности капитала.

Рентабельность (доходность) коммерческого банка — один из основных стоимостных показателей эффективной банковской деятельности. [8, c 639]

Существует три уровня управления рентабельностью банка:

Управление рентабельностью отдельных направлении деятельности банка, основывается на выделении центров ответственности — функциональных подразделений банка, ответственных за определенные направления деятельности банка, то есть за группу одинаковых банковских продуктов, и финансовый результат, полученный по ним.

Оценка конечного результата работы подразделений, ответственных за отдельные направления деятельности, включает несколько этапов.

Первый этап является главным и включает определение бюджета подразделения, то есть сметы расходов на соответствующий период и величины доходов, полученных в этот период от создания и реализации продуктов, за которое ответственно данное подразделение.

На втором этапе осуществляется определение центров прибыльности и центров затрат путем сопоставления расходов и доходов подразделений.

На третьем этапе производится выявление размера дохода, передаваемого подразделением, отвечающем за данное направление банка, другим функциональным подразделениям в связи с использованием привлеченных ими ресурсов.

На четвертом этапе оценки эффективности каждого направления деятельности банка определяется чистый финансовый результат центров прибыльности.

К управлению прибылью банка на микро уровне можно отнести управление рентабельностью отдельных банковских продуктов. Прибыль от реализации каждого банковского продукта определяется на основе его себестоимости и рыночной цены. Специфика расчета эффекта от создания и реализации банком конкретных видов продуктов определяется их характером, структурой затрат на создание банковских продуктов и формой цены.

Показатели рентабельности означают соотношение прибыли к затратам и в этом характеризуют конечные результаты эффективности деятельности банка, т. е. отдачу его финансовых ресурсов, дополняя анализ абсолютных показателей качественным содержанием. Экономический смысл показателей рентабельности отражается в том, что они характеризуют прибыль, полученного с каждого затраченного банком (собственного и заемного) средств. [2,c.592]

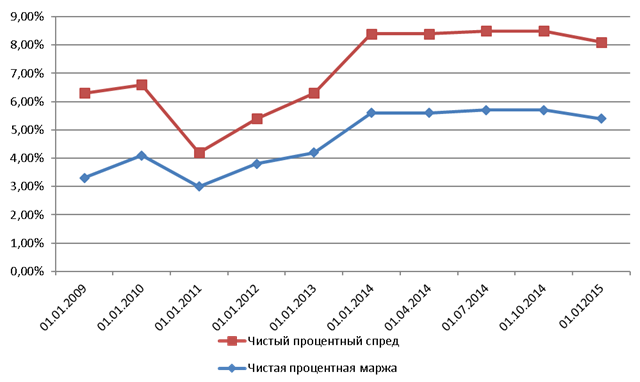

Для примера рассмотрим банковский сектор Республики Казахстан.

Доходность банковского сектора РК

Доходы и расходы банковского сектора РК

Доходы, связанные с получением вознаграждения

Расходы, связанные с выплатой вознаграждения

Чистый доход, связанный с получением вознаграждения

Доходы, не связанные с получением вознаграждения

Расходы, не связанные с выплатой вознаграждения

Чистый доход (убыток), не связанный с получением вознаграждения

Чистый доход (убыток) до уплаты подоходного налога

Расходы по выплате подоходного налога

Чистый доход (убыток) после уплаты подоходного налога

Показатели доходности банковского сектора РК

Отношение чистого дохода до уплаты подоходного налога к совокупным активам (ROA)

Отношение чистого дохода до уплаты подоходного налога к собственному капиталу по балансу (ROE)

Отношение доходов, связанных с получением вознаграждения (интереса) к совокупным активам

Отношение доходов, связанных с получением вознаграждения (интереса) по кредитам совокупному ссудному портфелю

Отношение расходов, связанных с выплатой вознаграждения (интереса) к совокупным обязательствам

Чиста процентная маржа

Чистый процентный спрэд

*составлено на основании данных Национального Банка Республики Казахстан

Для более наглядного примера рассмотрим диаграмму на рисунке 1.

Рис.1. Доходность банковского сектора РК. [6]

Есть разное количество значительных показателей рентабельности.

Общий уровень рентабельности банка (Rобщ) позволяет оценить общую прибыльность банка, а также прибыль, приходящуюся на 1 тенге.дохода (доля прибыли в доходах).

В мировой практике этот показатель определяется показателем общей рентабельности банка, рассчитываемого как отношение объема прибыли, полученной за определенный период, к акционерному капиталу (уставному фонду).

Этот показатель получил в мировой практике название ROE (returnoneguity), определяемый как отношение общей балансовой или чистой (после налоговой) прибыли банка (П) к его собственному капиталу (К) или оплаченному уставному фонду.

Показатель ROE показывает эффективность работы банка, характеризуя отдачу вложенных акционерами (пайщиками) средств. Величина ROE находится в прямой зависимости от соотношения собственного капитала и привлеченных средств в общей валюте баланса банка. При этом, чем больше удельный вес собственного капитала, и, как принято считать выше надежность банка, тем сложнее обеспечивать высокую прибыльность своего капитала.

Одним важным показателем общей рентабельности деятельности банка — норма прибыльности активов (ROA — returnonassets), показывающий объем прибыли, приходящийся на тенге банковских активов. Этот показатель используют при анализе эффективности активных операций банка.

Положительная динамика показателя рентабельности характеризует повышение эффективности использования активов банка. В то же время быстрое увеличение этого показателя указывает на повышение степени рисков, связанных с размещением активов.

Анализ разных аспектов рентабельности требует определения показателей рентабельности активных и пассивных операции банка. Активные операции являются главным источником доходов банка и, из этого следует, что, рентабельность банка определяется эффективностью активных операций.

Для расчета и анализа рентабельности отдельных видов активных операций: кредитных, инвестиционных, валютных и др. следует определить объем доходов, полученных по каждой однотипной группе активных операций и сопоставить с соответствующей суммой произведенных расходов по данным операциям.

Рентабельность проведения пассивных операций, посредством которых привлекаются ресурсы банка, рассчитывается как отношение всей суммы привлеченных ресурсов к итоговой величине вложения банка.

Общая характеристика рентабельности (эффективности) привлечения пассивов должна быть детализирована показателями рентабельности по конкретным видам привлекаемых ресурсов: депозиты, векселя, межбанковское кредитование. [3,c.160]

Рентабельность банка следует рассматривать во взаимосвязи с показателями ликвидности и структурой актива и пассива баланса. Банк должен обеспечивать оптимальное соотношение прибыльности и ликвидности, соотнесенное с рисками банковской деятельности и с качеством кредитного портфеля. [1,c 466]

Анализ показателей рентабельности следует проводить в следующей последовательности:

— расчет фактического значения коэффициентов рентабельности на основе форм годовой и квартальной отчетности;

— сравнительная оценка рассчитанных коэффициентов прибыльности в динамике;

— выявление степени влияния факторов на тенденцию в изменении коэффициентов;

— оценка факторов во взаимосвязи с ликвидностью баланса и банковскими рисками.

Коэффициентный анализ прибыли осуществляется на основе отчета о прибылях и убытках.

Рассмотрим методы коэффициентного анализа рентабельности банка. Для декомпозиционного анализа прибыли используются такие финансовые параметры, как: чистая прибыль, чистый доход, средняя величина активов, средняя величина собственного капитала.

С использованием этих показателей анализ рентабельности осуществляется в четыре этапов.

На первом этапе анализа рассчитываются следующие показатели прибыльности.

Рентабельность активов (К1) определяется отношением балансовой прибыли к активам. Данный показатель характеризует общий уровень рентабельности всех активов.

Рентабельность работающих активов (К2) определяется отношением балансовой прибыли к сумме работающих активов. Показатель (К2) является производным от (К).

Мультипликатор чистой стоимости собственного капитала (К3) рассчитывается отношением средней величины активов к средней величине собственного капитала.

Рентабельность капитала (К4) определяется отношением чистого дохода к средней величине собственного капитала. Этот показатель xapaктеризует достаточность капитала, он — один из важнейших показателей прибыльности. Ему должно быть уделено основное внимание при проведении анализа. Он измеряет прибыльность с точки зрения акционеров.

Рентабельность уставного капитала (К5) рассчитывается в развитие показателя рентабельности капитали как отношение чистого дохода к средней величине уставного капитала.

Показатели (К1 и К2) рассчитываются на основе всех активов и работающих активов, соответственно они лишь косвенно характеризуют эффективность деятельности банка.

Показатели (К4 и К5) измеряют прибыльность с точки зрения владельца капитала. Недостаток этих показателей состоит в том, что они могут быть очень высокими даже при недостаточности собственного или уставного капитала. Поэтому целесообразно при исчислении этих коэффициентов принимать в расчетах при определении собственного капитала не только их оплаченную, но и неоплаченную части. Величина неоплаченного уставного капитала банка отражается во внебалансовом учете.

На втором этапе показатель подвергается детальному анализу. Он разделяется на две величины — маржу прибыли (М) и использование активов (А).

где М — соотношение прибыли после налогообложения к общей сумме процентных и непроцентных доходов;

А — отношение общей суммы доходов к средней величине общей суммы активов.

На этой стадии анализа детальному изучению подвергаются составляющие прибыльности активов М и А. При определении М используется чистая прибыль, при определении А — суммарный доход. В процессе анализа необходимо чистую прибыль выразить через общую сумму дохода.

Совокупная сумма доходов банка включает процентные доходы, комиссионные доходы, доходы, полученные от переоценки счетов в иностранной валюте, от операций по купле-продаже ценных бумаг и драгоценных металлов, от положительной переоценки ценных бумаг и драгоценных металлов, от операций РЕПО и др.

Совокупная сумма расходов банка включает процентные расходы, комиссионные расходы, расходы на содержание аппарата и социально-бытовые, эксплуатационные, от переоценки счетов в иностранной валюте, от операций по купле-продаже ценных бумаг и драгоценных металлов, от отрицательных результатов переоценки ценных бумаг и драгоценных металлов, от операций РЕПО и др.

На третьем этапе анализа отдельные компоненты рентабельности (К1) изучаются по отношению к совокупному доходу или совокупным активам. По каждому компоненту формулы выявляются их удельный вес и динамика. Выявленные отклонения и причины их допущения позволяют оценить и качественно изменить финансовую деятельность банка.

В целях углубления анализа на этой стадии целесообразно рассчитать раздельно величины чистой процентной маржи по кредитам, по ценным бумагам, по валютным ценностям и прочим операциям. При определении этих величин используется общий знаменатель — активы, приносящие доход. [1,c.464]

Выше мы рассмотрели схему последовательности детализированного анализа показателей рентабельности коммерческого банка на этапах I-IV. Оценка показателей рентабельности с различной степенью детализации определяется конкретными целями анализа.

Вместе с тем отметим, что в рамках всех этапов анализа были рассмотрены не все показатели рентабельности. В международной практике банковского анализа рассчитываются еще показатель рентабельности операционной доходности, маржа от посреднического дохода, рентабельность всех активов и активов, приносящих доход, скорректированная на превалирующую процентную ставку, и др. Для их исчисления требуется широкое привлечение данных учета.

Из рассмотрения методологического подхода к анализу рентабельности сделаем следующие выводы.

1. Рентабельность банка следует рассматривать не изолированно, а во взаимосвязи с показателями ликвидности, структуры актива и пассива баланса. В банке должно быть достигнуто оптимальное соотношение рентабельности, ликвидности, качества кредитного портфеля и рисков.

2. Коэффициентный анализ рентабельности (прибыли на собственный капитал) проводится с применением показателей чистого дохода, чистой прибыли, активов и собственного капитала. Отметим, что показатели (К4 и К5) могут быть высокими даже при недостаточности собственного или уставного капитала. Целесообразно при исчислении этих показателей в расчетах при определении собственно го капитала принимать не только их оплаченную, но и неоплаченную часть, отражаемую во вне балансовом учете. [4, c 255]

Анализ управления рентабельности осуществляется с использованием отчетности на основе действующей системы счетов, которая еще не полностью отвечает международным стандартам. В международной практике исчисляются еще показатель операционной доходности, рентабельность всех активов и активов, приносящих доход, скорректированная на превалирующую процентную ставку; рассчитывается и анализируется на основе данных учета рентабельность различных финансовых инструментов (межбанковских кредитов, векселей, лизинга, факторинга и др.). Такой анализ позволяет, безусловно, получать более полную оценку деятельности банка.

1. Анализ и оценка банковской деятельности (на основе отчетности, составляемой по российским и международным стандартам) / Галина Щербакова. Москва: Вершина, 2007. — 464 с.: ил., табл.

2. Банковское дело: учебник / под.ред. Г. Н. Белоглазовой, А. П. Кроливецкой. — 5-е изд., перераб. и доп. — М.: Финансы и статистика, 2007. — 592 с.: ил.

3. Буевич С. Ю., Королев О. Г. Анализ финансовых результатов банковской деятельности:учеб.пособие-М.:КНОРУС,2004.160с.

4. Белых Л. П., Устойчивость коммерческих банков — М. 2002 год. -255c

5. Щербакова Г. Н. Анализ и оценка банковской деятельности.-М.:Вершина,2006

6. Финансовая отчетность Национального Банка Республики Казахстан

7. Семибратова О. В. Банковское дело/-Москва: 2012.-224с.

8. Тавасиев, А. М. Банковское дело: управление кредитной организацией. 2011.-639с.

Похожие статьи

Анализ финансовых результатов коммерческого банка

Анализ управления рентабельностью коммерческого банка. Показатели рентабельности означают соотношение прибыли к затратам и в этом характеризуют конечные результаты. Показатель ROE показывает эффективность работы банка.

Показатели прибыли и рентабельности и их влияние на.

Порядок расчета основных показателей рентабельности. Наименование показателя.

Рентабельность собственного капитала по чистой прибыли (%).

Рентабельность активов по чистой прибыли (%).

Анализ рентабельности деятельности предприятия

Так значение показателя рентабельности акционерного капитала у анализируемых компаний начало снижаться после 2008 года. Сокращение показателя ROE с 2008 по 2009 г. составило 34,6%, а с 2012 по 2013 г. снизилось на 27,2%. В 2015 г.

показатели рыночной стоимости банка, рентабельности активов.

Доходность и рентабельность операций банка. ROA, ROE. Структура доходов и расходов.

где Рзк — рентабельность заемного капитала; в) Показатель рентабельности оборотных активов описывает возможности.

Экономическая сущность рентабельности и дискуссионные.

Показатели рентабельности активов (капитала) формируются как отношение прибыли к активам, инвестиционному капиталу (собственный капитал и кредиты), собственному капиталу.

Оценка финансовой устойчивости коммерческого банка и пути её.

показатели рыночной стоимости банка, рентабельности активов и капитала.

Доходность и рентабельность операций банка. ROA, ROE. Структура доходов и расходов. Чистая процентная маржа.

Анализ собственного капитала коммерческого банка (на примере.

Рассчитаем рентабельность собственного капитала по формуле: ROE=Пр/СК, где: Пр — прибыль банка.

Следует отметить, что рентабельность капитала в анализируемом банке в период 2011–2013 г. возросла 0,03–0,05.

Понятие рентабельности предприятия | Статья в журнале.

прибыль, финансовый результат, рентабельность, убыток, финансовое состояние предприятия, финансовая деятельность, собственный капитал, Показатель рентабельности, отчетный период, бухгалтерский баланс.

Анализ финансового состояния и анализ рентабельности.

Экономическая сущность рентабельности и дискуссионные. Показатели рентабельности активов (капитала) формируются как отношение прибыли к активам, инвестиционному капиталу (собственный капитал и.

Источник