АНАЛИЗ ПРЕДПРИЯТИЯ ОНЛАЙН

помогу найти финансовую отчетность компании, составить сводные таблицы, диаграммы и описать анализ деятельности предприятия на примере

Анализ показателей прибыли предприятия

Анализ показателей прибыли и рентабельности

Анализ финансовых результатов РКЦ «Летим в Космос» начнем с оценки динамики показателей балансовой и чистой прибыли за 2017-2019 гг. (таблица 14).

Таблица 14

Анализ динамики показателей прибыли РКЦ «Летим в Космос»

Изменение 2019 г. от 2017 г., +/-, тыс. руб.

Темп прироста 2019 г. от 2017 г., +/-, %

Изменение 2019 г. от 2018 г., +/-, тыс. руб.

Темп прироста 2019 г. от 2018 г., +/-, %

Прибыль от продаж

Проценты к получению

Проценты к уплате

Доходы от участия в других организациях

Прибыль до налогообложения

Текущий налог на прибыль

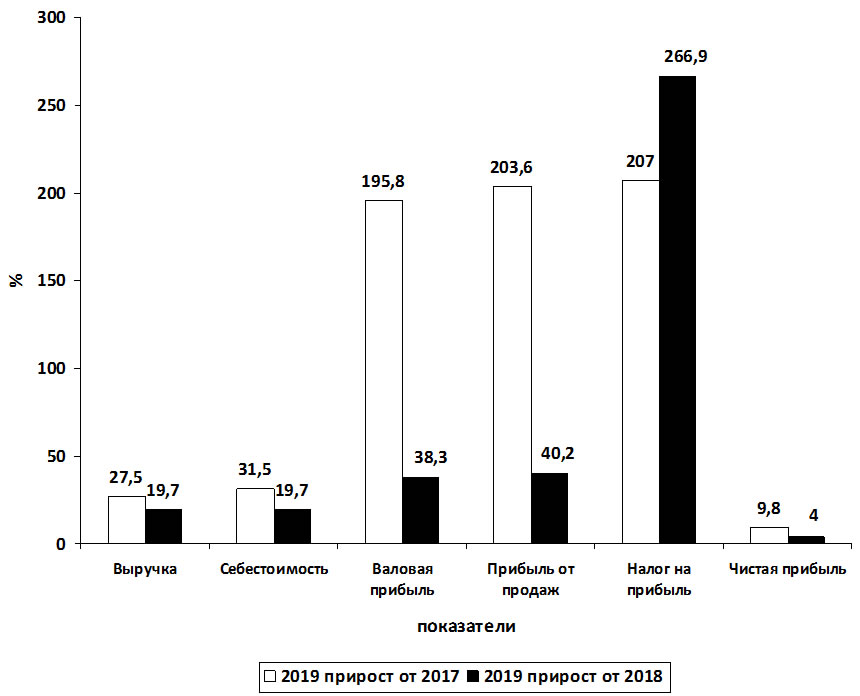

На основе данных таблицы 14 построим рисунок 6, на котором отражена динамика изменений показателей прибыли.

Рис. 6. Динамика показателей прибыли РКЦ «Летим в Космос» в 2018-2019 гг. по сравнению с 2017 г., %

На основе данных табл. 14 и рис. 6 следует отметить, что в 2019 году выручка составила 2 139 885 тыс. руб., что на 19,7% больше, чем в 2018 году и на 27,5%, больше, чем в 2017 году. При этом себестоимость в 2019 году, по сравнению с 2018 выросла на 19,7%, а по сравнению с 2017 годом на 31,5%, что позволило РКЦ «Летим в Космос получить дополнительную прибыль в размере 131185 тыс. руб., то есть прирост прибыли в 2019 году по сравнению с 2017 составил 195,8%, а по сравнению с 2018 годом на 38,3%.

Анализ динамики показателей прибыли

В 2019 году РКЦ «Летим в Космос» по сравнению с 2017 годом увеличил коммерческие расходы на 49,8%, а по сравнению с 2018 годом снизил на 7%. Благодаря этому динамика прибыли от продаж составила прирост по сравнению с 2017 годом на 203,6%, с 2018 г. — на 40,2%.

Проценты к получению в 2019 году по сравнению с 2017 годом выросли на 28,9%, а в 2018 году больше, чем в 6 раз. При этом проценты к уплате в 2019 году составили 40590 тыс. руб., что меньше уровня 2017 года на 53,1%, а в 2018 году проценты к уплате составили 86551 тыс. руб., что больше уровня 2019 года на 25,1%. Доходы РКЦ «Летим в Космос» от участия в других организациях выросли в 2019 году по сравнению с 2017 годом на 10,3%.

Прочие доходы в 2019 году по сравнению с 2017 годом снизились на 45,7%, 2018 — 46,5%. При этом рост прочих расходов составил 71,8% по сравнению с 2017 годом и 51,4% по сравнению с 2018 годом.

Прибыль до налогообложения в 2019 году по сравнению с 2017 годом выросла на 5,6%, а по сравнению с 2018 годом снизилась на 16,2%. Налог на прибыль в 2019 году вырос на 207% по сравнению с 2017 годом и на 266,9% по сравнению с 2018 годом.

Следует отметить, что объем чистой прибыли в 2019 году составил 28665 тыс. руб., что больше уровня 2017 года на 9,8% и уровня 2018 года на 4%.

Основные показатели анализа прибыли

Далее необходимо определить долю каждого показателя в выручке РКЦ «Летим в Космос». Для этого составим таблицу 15.

Таблица 15

Структура финансовых результатов РКЦ «Летим в Космос» в 2017-2019 гг., %

Доля в выручке 2017 г., %

Доля в выручке 2018 г., %

Отклонение 2018 года от 2017 года, %

Доля в выручке 2019 г., %

Отклонение 2019 года от 2018 года, %

Прибыль от продаж

Проценты к получению

Проценты к уплате

Доходы от участия в других организациях

Прибыль до налогообложения

Текущий налог на прибыль

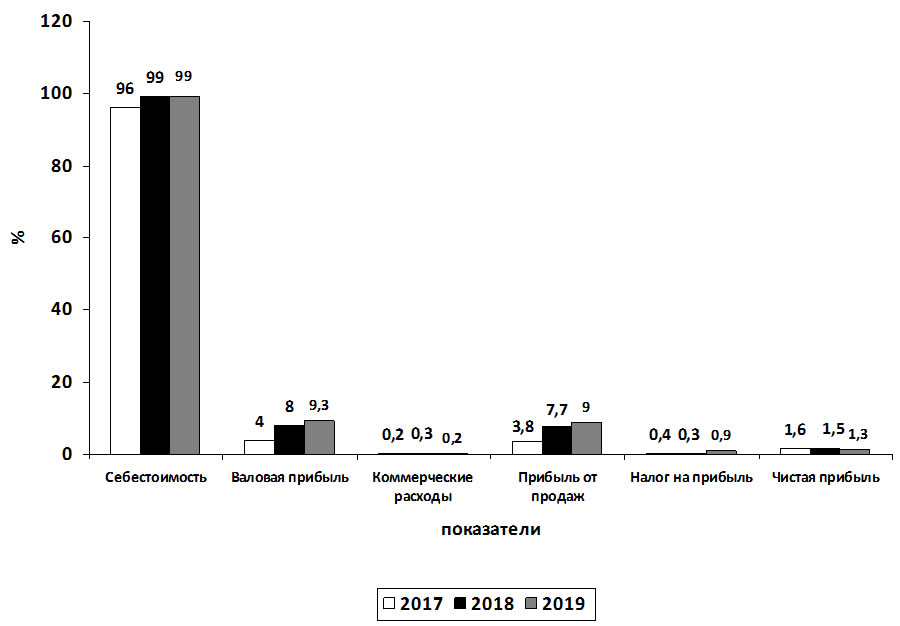

На основе данных табл. 15 построим диаграмму структуры показателей финансовых результатов РКЦ «Летим в Космос» в 2017-2019 гг. (рис. 7).

Рис. 7. Структура финансовых результатов РКЦ «Летим в Космос» в 2017-2019 гг., %

На основе данных табл. 15 и рис. 7 следует отметить, что в 2018 и 2019 гг. доля себестоимости в выручке составила 99%, а в 2017 — 96%. При этом доля валовой прибыли в 2017 году составила 4%, в 2018 году – 8%, в 2017 – 9,3%. Таким образом, основной тенденцией стало увеличение доли себестоимости в выручке РКЦ «Летим в Космос» и как следствие снижение доли валовой прибыли, доля в выручке которой составила в 2017 году – 3,8%, 2018 – 7,7%, 2019 – 9%.

Анализ показателей прибыли организации

Прочие доходы РКЦ «Летим в Космос» в течение 2017-2018 года имеют тенденцию к снижению, так если в 2017 году их доля составляла 6,1%, то в 2019 году – 2,6%. При этом прочие расходы наоборот, имеют тенденцию к увеличению – в 2017 году – 6,1%, в 2018 году – 6,5%, в 2019 году – 8,2%. Как видно из тенденции, прочие расходы превышают прочие доходы предприятия на протяжении всего изучаемого периода.

Прибыль до налогообложения в 2019 году составляет 1,6% от выручки – это самый низкий показатель за период 2017 – 2019 гг. Максимальный уровень прибыли до налогообложения отмечается в 2018 году – 2,3%. Доля налога на прибыль в 2019 году имеет значение в 0,9%, по сравнению с 2017 году, вырос на 0,5%. Это связано в первую очередь с увеличением налогоблагаемой прибыли РКЦ «Летим в Космос».

В 2019 году чистая прибыль предприятия составила 1,3%, что несколько ниже соответствующих показателей 2017 и 2018 лет.

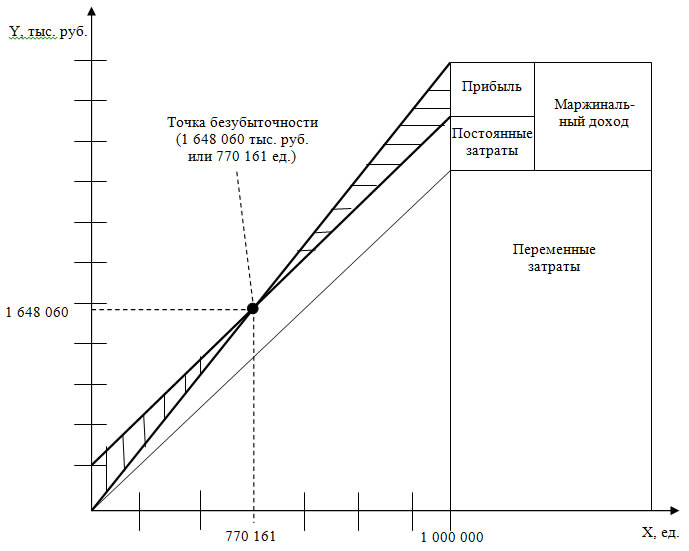

С целью оценки безубыточности продаж определим по РКЦ «Летим в Космос» безубыточный объем продаж, при котором обеспечивается полное возмещение постоянных издержек предприятия.

Анализ показателей прибыли таблица

Для того, чтобы определить точку безубыточности на основе показателей Отчета о прибылях и убытках РКЦ «Летим в Космос» за 2019 год примем следующие условия. Производственная мощность РКЦ «Летим в Космос» рассчитана навыпуск 1 000 000 изделий, которые продаются по цене 2,139885 тыс. руб. за единицу. Все, что производится, — сбывается, незавершенного производства и остатков на складах нет. Следовательно, объем производства продукции равен объему продаж (выручке), то есть 2 139 885 тыс. руб. Постоянные затраты составляют 664 132 тыс. руб. А переменные расходы 1,277559 тыс. руб. на единицу продукции. А на весь объем выпуска продукции 2019 года 1 277 559 тыс. руб. При таких условиях прибыль от реализации продукции составит 198 194 тыс. руб.

Выполним расчеты графическим методом и составим график (рис. 8).

Рис. 8. Зависимость между прибылью, объемом реализации продукции РКЦ «Летим в Космос» и ее себестоимостью

Безубыточный объем реализации продукции равен 770 163 единицы или 1 648 060 тыс. руб.

Источник

Пример анализа прибыльности и рентабельности

Исключительно важную роль в системе оценки результативности, деловых качеств предприятия и степени его надежности играют показатели прибыли и рентабельности. В прибыли аккумулируются все доходы, расходы, обобщаются результаты деятельности предприятия.

Анализ финансовых результатов (прибыли) деятельности предприятия заключается в:

- определении отклонений каждого показателя за текущий анализируемый период;

- исследовании структуры соответствующих показателей и их изменений;

- проведении факторного анализа прибыли и рентабельности.

Проведем подробный анализ прибыли и рентабельности на примере ОАО «Х». Для анализа воспользуемся Бухгалтерским балансом (Ф1) и Отчетом о прибылях и убытках (Ф2) за 2011 г. (данные формы представлены в Приложениях 1, 2).

Сначала находим следующие показатели:

- абсолютное отклонение прибыли (∆П):

где П1, П0 — значение прибыли соответственно в отчетном и базисном году, тыс. руб.;

темп роста (снижения) (Т):

уровень каждого показателя (Уi) к выручке (В) от продажи товаров, продукции, работ, услуг:

где i = 0 — базисный период;

i = 1 — отчетный период;

изменение структуры (∆Y):

где Y1, Y0 — уровень соответственно отчетного и базисного периодов.

Все расчеты представлены в табл. 1.

Таблица 1. Анализ прибыли предприятия ОАО «Х» за 2010–2011 гг.

| № п/п | Показатель | Код строки | 2010 г. | 2011 г. | Абсолютное отклонение (+/–) | Темп роста (снижения), % | Уровень к выручке в базисном периоде, % | Уровень к выручке в отчетном периоде, % | Отклонение уровня (+/–) |

| 1 | 2 | 3 | 4 | 5 | 6 = 5 – 4 | 7 = 5 / 4 x 100 | 8 | 9 | 10 = 9 – 8 |

| 1 | Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 2110 | 245 900 | 345 897 | 99 997 | 140,7 | 100,0 | 100,0 | — |

| 2 | Себестоимость реализации товаров, продукции, работ, услуг | 2120 | 190 234 | 178 345 | –11 889 | 93,8 | 77,4 | 51,6 | –25,8 |

| 3 | Валовая прибыль | 2100 | 55 666 | 167 552 | 111 886 | 301,0 | 22,6 | 48,4 | 25,8 |

| 4 | Коммерческие расходы | 2210 | |||||||

| 5 | Управленческие расходы | 2220 | 89 123 | 89 123 | — | 25,8 | 25,8 | ||

| 6 | Прибыль (убыток) от продаж | 2200 | 55 666 | 78 429 | 22 763 | 140,9 | 22,6 | 22,7 | 0,1 |

| 7 | Доходы от участия в других организациях | 2310 | — | — | |||||

| 8 | Проценты к получению | 2320 | — | — | |||||

| 9 | Проценты к уплате | 2330 | — | — | |||||

| 10 | Прочие доходы | 2340 | 337 | 2745 | 2408 | 814,5 | 0,1 | 0,8 | 0,7 |

| 11 | Прочие расходы | 2350 | 5500 | 16 100 | 10 600 | 292,7 | 2,2 | 4,7 | 2,5 |

| 12 | Прибыль (убыток) до налогообложения | 2300 | 50 503 | 65 074 | 14 571 | 128,9 | 20,5 | 18,8 | –1,7 |

| 13 | Текущий налог на прибыль | 2410 | 12 625 | 16 268 | 3643 | 128,9 | 5,1 | 4,7 | –0,4 |

| 14 | В том числе постоянные налоговые обязательства | 2421 | 2800 | 2800 | — | 0,0 | 0,8 | 0,8 | |

| 15 | Изменение отложенных налоговых обязательств | 2430 | 4 | 14 | 10 | 350,0 | 0,002 | 0,004 | 0,002 |

| 16 | Изменение налоговых активов | 2450 | — | ||||||

| 17 | Прочее | 2460 | — | ||||||

| 18 | Чистая прибыль | 2400 | 37 874 | 48 792 | 10 918 | 128,8 | 15,4 | 14,1 | –1,3 |

Согласно табл. 1 в 2011 г. чистая прибыль увеличилась на 28,8 % по сравнению с 2010 г., что составило 10 918 тыс. руб. Однако уровень прибыли по отношению к выручке уменьшился на 1,3 %.

Таким образом, на основе данных табл. 1 можно делать следующие выводы:

- увеличение показателя по стр. 1 говорит о том, что больший доход организация получает от основной деятельности;

- уменьшение показателя по стр. 2 является положительной тенденцией, если относительное снижение затрат на производство реализованной продукции не повлияет на ее качество;

- рост показателя по стр. 6 благоприятен. Данный показатель свидетельствует об увеличении рентабельности продукции и относительном снижении издержек производства и обращения;

- рост показателей по стр. 12, 18 также указывает на положительные тенденции организации производства на данном предприятии. Разные темпы изменения этих показателей могут быть вызваны в основном корректировкой системы налогообложения;

- показатель по стр. 13 характеризует долю прибыли, перечисляемой в бюджет в виде налога на прибыль. Рост этого показателя в динамике, происходящий, как правило, при увеличении ставок налогообложения, в целом нежелательное, но необходимое и не зависящее от предприятия явление.

При анализе прибыли важную роль играет анализ влияния факторов (факторный анализ), представляющий собой методику комплексного и системного изучения и измерения воздействия факторов на величину результативного показателя. Отметим основные типы факторного анализа:

- детерминированный (функциональный) — результативный показатель представлен в виде произведения, частного или алгебраической суммы факторов;

- стохастический (корреляционный) — связь между результативным и факторными показателями является неполной или вероятностной;

- прямой (дедуктивный) — от общего к частному;

- обратный (индуктивный) — от частного к общему;

- одноступенчатый и многоступенчатый;

- статический и динамический;

- ретроспективный и перспективный.

Следует отметить, что любой факторный анализ состоит из следующих этапов:

- Отбор факторов.

- Классификация и систематизация факторов.

- Моделирование взаимосвязей между результативными и факторными показателями.

- Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

- Практическое использование факторной модели (подсчет резервов прироста результативного показателя).

Общеизвестно, что изменение прибыли от реализации продукции обусловлено изменением следующих факторов:

- объема реализации;

- структуры реализации;

- отпускных цен на реализованную продукцию;

- цен на сырье, материалы, топливо, тарифов на энергию и перевозки;

- уровня затрат материальных и трудовых ресурсов.

Расчет влияния перечисленных факторов на прибыль ОАО «X» представлен в табл. 2–4.

Таблица 2. Исходные данные для факторного анализа прибыли от реализации продукции предприятия ОАО «Х»

| Показатель | 2011 г. | 2010 г. | |||

| условное обозначение | тыс. руб. | условное обозначение | тыс. руб. | ||

| 1 | Количество проданной продукции (товаров), шт. | q1 | 69 | q0 | 60 |

| 2 | Цена продукции, тыс. руб. | p1 | 5013 | p0 | 4098,3 |

| 3 | Выручка от реализации продукции (товаров), тыс. руб. | В1 | 345 897 | В0 | 245 900 |

| 4 | Полная себестоимость от реализации продукции (стр. 2120 + стр. 2210 + стр. 2220 Ф2), тыс. руб. | S1 | 267 468 | S0 | 190 234 |

| 5 | Себестоимость 1 ед. продукции, тыс. руб./шт. | Sед. 1 | 3876,35 | Sед. 0 | 3170,57 |

| 6 | Прибыль от реализации продукции (стр. 2200 Ф2), тыс. руб. | П1 | 78 429 | П0 | 55 666 |

Таблица 3. Показатели деятельности ОАО «Х» за 2011 г. в сопоставимых ценах

| № п/п | Показатель | 2010 г. | 2011 г. в сопоставимых ценах | 2011 г. | ||||

| условное обозначение | тыс. руб. | условное обозначение | формула расчета | тыс. руб. | условное обозначение | тыс. руб. | ||

| 1 | Выручка от реализации продукции (товаров), тыс. руб. | В0 | 245 900 | В’ | q1 x p0 | 282 785 | В1 | 345 897 |

| 2 | Полная себестоимость, тыс. руб. | S0 | 190 234 | S‘ | 218 769 | S1 | 267 468 | |

| 3 | Прибыль от реализации товарной продукции, тыс. руб. | П0 | 55 666 | П’ | 64 015,9 | П1 | 78 429 | |

Таблица 4. Расчет факторных влияний на прибыль от реализации продукции

| Фактор | Формула расчета | Величина показателя, тыс. руб. | Удельный вес, % |

| Изменение отпускных цен на продукцию | ∆pР1 = В1 – В’ | 63 112,0 | 277,3 |

| Изменение в объеме продукции | ∆p2 = p0 x (S‘ / S0) – p0 | 8349,9 | 36,7 |

| Изменение в структуре продукции | ∆p3 = p0 x((В’ / В0) – (S? / S0)) | 0,0000 | 0,0000 |

| Влияние на прибыль экономии от снижения по себестоимости продукции | ∆p4 = S‘ – S1 | –48 698,9 | –213,9 |

| Изменение себестоимости за счет структурных сдвигов в составе продукции | ∆pP5 = S0 x (В’ / В0) – S? | 0,0 | 0,0 |

| Совокупное влияние факторов | 22 763 | 100 | |

Согласно табл. 4 методика расчета влияния факторов на прибыль от реализации продукции заключается в последовательном расчете влияния каждого фактора:

1. Расчет общего изменения прибыли (ΔП) от реализации продукции:

2. Расчет влияния на прибыль изменений отпускных цен на реализованную продукцию (Δp1):

где В1 = q1 x p1 — выручка от реализации продукции в отчетном периоде;

В’ = q1 x p0 — выручка от реализации продукции в сопоставимых ценах.

3. Расчет влияния на прибыль изменений в объеме продукции (Δp2):

где S‘ — полная себестоимость в отчетном периоде в сопоставимых ценах;

S0 — полная себестоимость базисного года.

4. Расчет влияния на прибыль изменений в структуре реализации продукции (Δp3):

5. Расчет влияния на прибыль изменений полной себестоимости (Δp4):

где S1 — полная себестоимость реализованной продукции в отчетном периоде.

6. Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (Δp5):

После этого можно рассчитать совокупное влияние факторов, воздействующих на прибыль от реализации продукции и, следовательно, на прибыль отчетного периода по следующей формуле:

Проведем расчеты для нашего примера:

ΔП = 78 429 – 55 666 = 22 763 тыс. руб.

Δp1 = 69 x 5013 – 69 x 4098,3 = 63 112 тыс. руб.

Таким образом, прирост цен на продукцию в отчетном периоде по сравнению с прошедшим периодом в среднем на 22 % (p1 / p0 = 5013 / 4098,3 x 100 % = 122 %) привел к увеличению суммы прибыли от реализации продукции на 63 112 тыс. руб.

Δp2 = 55 666 x(218 769 / 190 234) – 55 666 = 8349,9 тыс. руб.

Δp3 = 55 666 x (282 785 / 245 900 – 218 769 / 190 234) = 0.

Δp4 = 218 769 – 267 468 = –48 698,9 тыс. руб.

Δp5 = 190 234 x (282 785 / 245 900) – 218 769 = 0.

Δp = 63 112 + 8349,9 + 0 + (–48 698,9) + 0 = 22 763 тыс. руб.

Теперь, используя данные Отчета о прибылях и убытках, проведем факторный анализ рентабельности продаж, чистой рентабельности.

Отметим, что для анализа рентабельности продаж (R) можно использовать следующую факторную модель:

где П — прибыль от реализации продукции;

В — выручка от реализации продукции;

S — полная себестоимость.

При этом влияние фактора изменения цены на продукцию определяется по формуле:

Соответственно, влияние фактора изменения себестоимости составит:

Сумма факторных отклонений даст общее изменение рентабельности за период:

Используя данные табл. 2, 3 и формулы, проведем факторный анализ рентабельности предприятия ОАО «Х».

Таблица 5. Исходные данные для факторного анализа рентабельности продаж предприятия ОАО «Х»

| Цена, тыс. руб. | Количество проданной продукции (товаров), шт. | Объем реализации, тыс. руб. | Себестоимость, тыс. руб. | |||||||

| в базисном году | в отчетном году в ценах базисного года | в отчетном году | базисного года | фактическая в ценах базисного периода | отчетного периода | |||||

| Выпускаемая продукция | P0 | p1 | q0 | q1 | В0 | В’ | В1 | S0 | S2 | S1 |

| 4098,3 | 5013 | 60 | 69 | 245 900 | 282 785 | 345 897 | 190 234 | 218 769 | 267 468 | |

Таблица 6. Факторный анализ рентабельности продаж

| Рентабельность продукции, % | Изменение рентабельности, % | Изменение рентабельности за счет факторов, % | |||

| базисный год | отчетный год | изменение цены | изменение себестоимости | ||

| R0 | R1 | ∆RВ | ∆RS | ||

| Выпускаемая продукция | 22,64 | 22,67 | 0,04 | 22,37 | –22,33 |

Согласно табл. 6 рентабельность продаж отчетного периода увеличилась по сравнению с рентабельностью прошлого периода на 0,04 %. Данное увеличение произошло под влиянием повышения цен на выпускаемую продукцию (22,37 %).

В процессе анализа рентабельности следует произвести оценку рентабельности всего капитала, собственных средств, перманентных средств. Например, рентабельность активов (экономическая рентабельность) является общим показателем, показывающим, сколько прибыли приходится на 1 руб. имущества. От значения данного коэффициента зависит размер дивидендов на акции в акционерных обществах.

Коэффициенты рентабельности можно исчислять не только по всему объему средств предприятия, но и по ресурсам отдельных видов (в частности, основным средствам). Необходимую информацию для оценки экономической эффективности использования основных средств содержит бухгалтерская отчетность.

В отечественной аналитической практике чаще всего используется коэффициент рентабельности (основной) деятельности (Net Profit Margin, NPM), рассчитываемый как отношение прибыли от реализации (П) к затратам на производство реализованной продукции, которые складываются из себестоимости реализации товаров, продукции, работ и услуг (С), коммерческих (КР) и управленческих расходов (УР), то есть по формуле:

В табл. 7 приведен систематизированный перечень коэффициентов рентабельности.

Таблица 7. Показатели, характеризующие рентабельность

| Показатель | Способ расчета | Данные | Пояснения | |

| 2010 г. | 2011 г. | |||

| Рентабельность продаж (маржа прибыли) | (стр. 2200 Ф2 x 100 %) / (стр. 2110 Ф2) | 22,64 % | 22,67 % | Показывает, сколько прибыли приходится на единицу реализованной продукции |

| Общая рентабельность отчетного периода | (стр. 2300 Ф2 x 100 %) / (стр. 2110 Ф2) | 20,54 % | 18,81 % | |

| Рентабельность собственного капитала | (стр. 2300 Ф2 x 100 %) / (стр. 1300 Ф1) | 32,02 % | 34,04 % | Показывает эффективность использования собственного капитала |

| Рентабельность активов (экономическая рентабельность) | (стр. 2300 Ф2 x 100 %) / (стр. 1600 Ф1) | 30,10 % | 31,50 % | Показывает эффективность использования всего имущества организации |

| Фондорентабельность | (стр. 2300 Ф2 x 100 %) / (стр. 1100 Ф1) | 409,69 % | 413,80 % | Показывает эффективность использования основных средств и прочих внеоборотных активов |

| Рентабельность основной деятельности | (стр. 2200 Ф2 x 100 %) / (стр. 2120 + 2210 + 2220 Ф2) | 29,26 % | 29,32 % | Показывает, сколько прибыли от реализации приходится на 1 руб. затрат |

| Рентабельность перманентного капитала | (стр. 2300 Ф2 x 100 %) / стр. (1300 + 1400) Ф1 | 32,00 % | 34,87 % | Показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок |

| Период окупаемости собственного капитала | (стр. 1300 Ф1) / (стр. 2300 Ф2) | 3,12 | 2,87 | Показывает число лет, в течении которых полностью окупятся вложения в данную организацию |

Грамотно проведенный анализ финансовых результатов предприятия позволит повысить обоснованность планирования и жесткости нормативов управления, дать оценку достоверности учета и оперативности контроля, а также будет способствовать обеспечению эффективной и бесперебойной организации деятельности.

Источник