АНАЛИЗ БЕЗУБЫТОЧНОСТИ ПРОЕКТА

Безубыточность является обязательным условием для реализации всех коммерческих проектов. В финансовую часть бизнес-плана целесообразно включать анализ безубыточности,который демонстрирует, каким должен быть объем продаж, чтобы компания могла без посторонней помощи выполнять свои обязательства.

Наиболее удобной формойявляется представление в бизнес-плане схемы достижения безубыточности в виде графика,наглядно показывающего зависимость прибыли от объемов производства (продаж), издержек производства (обращения) и цены продукции.

Наиболее часто граница безубыточности определяется для объема производства. Она рассчитывается только в период эксплуатации предприятия и носит название уровня безубыточности. Уровнем безубыточности называется отношение безубыточного объема продаж (т. е. объема, которому отвечают нулевая прибыль и нулевые убытки) к проектному за определенный период времени (шаг анализа).

При определении этого показателя принимается, что полные текущие издержки производства продукции за период времени (шаг анализа) могут быть разделены на условно-постоянные, не зависящие от объема производства, и условно-переменные, изменяющиеся прямо пропорционально объемам производства. Уровень безубыточности может определяться также и для цены продукции или, например, для цены основного используемого в производстве сырья.

Возможно провести анализ проекта по следующим показателям:

— точка безубыточности (в штуках);

— точка безубыточности (в основной валюте);

— запас финансовой прочности (в основной валюте);

— запас финансовой прочности (в процентах);

ПОКАЗАТЕЛИ БЕЗУБЫТОЧНОСТИ ПРОЕКТА

Точка безубыточности(в штуках) определяется по формуле

ТБ шт. = Е / ВП × V ш

, где Е — суммарные постоянные издержки в основной валюте; ВП — вклад в покрытие; /шт — объем продаж, шт.

Вклад в покрытиев основной валюте определяется по формуле

где V — объем продаж в основной валюте; С — суммарные переменные издержки в основной валюте.

Точка безубыточности в основной валютеопределяется по формуле

где Е — суммарные постоянные издержки в основной валюте; КВ — коэффициент вклада в покрытие.

Коэффициент вклада в покрытиерассчитывается по формуле

где V — объем продаж в основной валюте.

Превышение объемом продаж точки безубыточности в основной валюте называется запасом финансовой прочности. Запас финансовой прочности может выражаться в основной валюте или в процентах от значения объема продаж.

Запас финансовой прочности в основной валютевычисляется по формуле

ЗП руб. = V — ТБ руб.

Запас финансовой прочности в процентахрассчитывается по формуле

ЗП% = ЗП руб. / Vх100%,

где V — объем продаж в основной валюте.

Операционный рычагопределяется по формуле

где ВП — вклад в покрытие; Пр — прибыль в основной валюте.

Прибыль в основной валютевычисляется по формуле

Пр = V — C — E — НП,

где V — объем продаж в основной валюте; С — суммарные переменные издержки в основной валюте; Е — суммарные постоянные издержки в основной валюте; НП — налог на прибыль в основной валюте. При анализе безубыточности проектов важным параметром является шаг анализа.Шаг анализа определяет временные точки, в которых будут рассчитаны показатели безубыточности — месяц, квартал, год. Шаг анализа выбирается в зависимости от целей анализа проекта. Если необходимо просмотреть перспективы проекта на большом промежутке времени, то выбирают шаг анализа квартал или год. Если же необходимо получить более детальную картину состояния проекта в отдельные моменты времени, то устанавливают шаг анализа месяц.

СТАТИСТИЧЕСКИЙ И СЦЕНАРНЫЙ АНАЛИЗ. МОДЕЛИРОВАНИЕ УСЛОВИЙ, РАСЧЕТ И ИНТЕРПРЕТАЦИЯ РЕЗУЛЬТАТОВ СТАТИСТИЧЕСКОГО И СЦЕНАРНОГО АНАЛИЗА В СИСТЕМЕ PROJECT EXPERT

Для разработки бизнес-планов можно использовать статистический и сценарный анализы.

Сценарный анализпозволяет смоделировать несколько сценариев развития проекта (компании). В бизнес-план обычно включают три сценария: оптимистический, пессимистический и наиболее вероятный. Хотя может быть разработано несколько десятков сценариев — их количество и качество зависит от потребности смоделировать развитие событий и финансовых показателей при изменении различных ключевых параметров.

Программа Project Expert позволяет с учетом рисков создавать несколько вариантов развития событий. За консервативный сценарий принимается вариант без учета факторов риска, за пессимистический берется вариант с учетом влияния рисков, за оптимистичный — обратная функция риска с поправкой на стратегический маркетинговый план.

Для расчета сценариев осуществляется подбор различных значений ключевых показателей. После создания композиции с новым набором значений просматриваются и анализируются результаты— итоговые, значащие для проекта показатели, насколько они изменились по сравнению с базовым сценарием и за счет чего.

Сценарный анализ связан с анализом безубыточности и анализом чувствительности. Степень устойчивостипроекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями границ безубыточности (предельных уровней) объемов производства, цен производимой продукции и иных параметров. Эти и им подобные показатели по существу, отвечают сценариям, предусматривающим соответствующее снижение объемов реализации, цен реализуемой продукции и т. д., но они не являются показателями эффективности самого проекта.

Граница безубыточности (предельный уровень) параметра проектадля некоторого шага расчетного периода определяется как такой коэффициент к значению параметра, при применении которого чистая прибыль участника на данном шаге становится нулевой.

Статистический анализоснован на сборе и обработке больших массивов данных как о проекте (компании), так и о внешней среде с использованием статистических методов и моделей.

ПРИНЯТИЕ РЕШЕНИЙ О НЕОБХОДИМОСТИ ИНВЕСТИРОВАНИЯ ПРОЕКТОВ (БИЗНЕС-ПЛАНОВ) ПО ПОКАЗАТЕЛЯМ ЭФФЕКТИВНОСТИ. ПРИНЯТИЕ РЕШЕНИЙ ПО РЕЗУЛЬТАТАМ АНАЛИЗА С ЦЕЛЬЮ ОПТИМИЗАЦИИ ДОХОДОВ, ЗАТРАТ

Принятие решения об инвестировании проекта является серьезным, обдуманным шагом. Необходимо учесть все риски проекта, чтобы вернуть вложенные инвестиции в наиболее короткие сроки. Для этого следует провести инвестиционный анализ и проанализировать основные показатели: rdo, npv, iRr, pb, dpb, bi и т. д. Также в случае инвестирования ресурсов в новое предприятие необходимо иметь четко взвешенный стратегический маркетинговый план и представление о главных акционерах. Для оценки перспективности развития проекта нужно оценить его стоимость. Только этот показатель способен наиболее полно отразить перспективы бизнеса. Определив стоимость бизнеса через пять лет и более, вы можете сравнить вложения с другими более доходными финансовыми инструментами и проектами и принять для себя решение.

Оптимизация доходов и затратявляется первостепенной задачей и основной функцией при анализе, а затем при реализации инвестиционных проектов. Только лишь при рациональном использовании денежных средств возможно добиться конкурентного преимущества и занять лидирующее положение на рынке. При принятии решений необходимо ориентироваться не только на показатели финансовых и инвестиционных коэффициентов, но и на четкую стратегию по оптимизации затрат предприятия и построения входящих потоков.

Рассматривая различные проекты, сложно определить наиболее доходный, тщательно не проанализировав денежные потоки проекта. Выбирая наиболее оптимальную бизнес-модель, необходимо руководствоваться следующими принципами:

1. Необходимо выбирать тот проект, в котором экономическая прибыль больше.

Экономическая прибыль = Инвестированный капитал × (ROIC — WACC),

где ROIC — рентабельность инвестированного капитала; WACC — средневзвешенные затраты на капитал.

Рентабельность инвестированного капитала должна быть больше затрат на капитал, в обратном случае стоимость компании (бизнес-проекта) в прогнозном периоде уменьшается в соответствии с темпами развития (роста) компании, что приведет к потере ликвидности компании на рынке.

2. Сравнивая NPV проекта, необходимо учитывать прочие показатели, такие, как срок окупаемости проекта и срок возврата инвестиций.

Источник

Научная электронная библиотека

Топсахалова Ф. М.-Г.,

Вопрос 19. Анализ безубыточности проекта

Анализ безубыточности служит одним из самых важных элементов информации, используемой при оценке эффективности проектов. Инвестору (инициатору) проекта необходимо знать, при каком объеме производства он становится безубыточным, т.е. следует установить такую критическую точку, ниже которой предприятие теряет доходы, а выше — получает их.

Для расчета точки безубыточности используют показатели переменных, постоянных и общих издержек. Однако следует учесть, что абсолютно постоянных издержек не существует, поскольку происходит рост ставок арендной платы, стоимости электроэнергии, расходов на оплату труда высшего управленческого персонала предприятия и т. д. Поэтому расчет точки безубыточности может быть произведен для различных периодов заново, если произошли изменения в структуре операционных (текущих) издержек или в системе финансирования предприятия.

Точка безубыточности (порог рентабельности) — такое значение выручки от реализации, при котором предприятие не имеет убытков, но и не получило прибыли, т. е. это результат от реализации товаров после возмещения переменных издержек. В данном случае маржинального дохода достаточно для покрытия постоянных издержек, а прибыль равна нулю.

Безубыточный объем производства (физических единиц) =

= Суммарные постоянные издержки / Цена за единицу товара —

— Величина переменных издержек.

Пример. Суммарные постоянные издержки (СИ) — 6000 тыс. руб.; цена за единицу товара — 12 тыс. руб.; переменные издержки в цене товара — 8 тыс. руб. Тогда:

Безубыточный объем производства =  =1500 изделии.

=1500 изделии.

Если спрос на выпускаемую продукцию ниже, чем объем этой продукции, обеспечивающий безубыточность, производство не будет самоокупаемым. Анализ безубыточности служит для сравнения использования производственной мощности, при котором поступления от продаж издержки производства идентичны.

Поступления от продажи товаров в точке безубыточности выражают стоимость бесприбыльных продаж, а цена единицы изделия в данной ситуации выполняет роль безубыточной продажной цены. Если производственная программа включает разнообразные изделия, то для любого безубыточного объема продаж будут существовать различные варианты цен на бесприбыльные продукты, но не будет единой безубыточной цены.

Для определения величины безубыточности рекомендуют соблюдать следующие условия:

- 1) издержки производства и маркетинга являются функцией объема производства или продаж;

- 2) объем производства идентичен объему продаж, т. е. нет переходящих остатков нереализованной продукции;

- 3) постоянные текущие издержки одинаковы для любого объема производства в данном релевантном периоде;

- 4) переменные издержки изменяются пропорционально объему производства, поэтому аналогично колеблются и полные (общие) издержки;

- 5) продажные цены на товар (или группу товаров) для всех уровней выпуска стабильны во времени. Поэтому общая стоимость продаж зависит от уровня продажных цен и количества реализованных товаров;

- 6) величина продажных цен на единицу продукции, постоянные и переменные издержки остаются неизменными, т. е. эластичность спроса по цене для исходных ресурсов равна нулю;

7) величина безубыточности определяется для одного изделия, в случае разнообразия номенклатуры товаров ее структура должна оставаться постоянной. Следует отметить, что приведенные выше ограничения не всегда соблюдают на практике.

Точка безубыточности — предмет анализа чувствительности при различных значениях постоянных и переменных издержек, а также продажных цен.

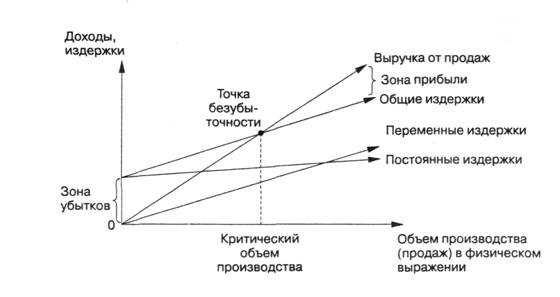

График безубыточности предприятия представлен на рис. 2.

Классификация затрат на постоянные и переменные имеет практическое значение только по отношению к заданному объему производства (продаж) в конкретном релевантном периоде.

Рис. 2. Формат линейного графика безубыточности

Из приведенного графика можно сделать следующие выводы.

1. Предприятие получит прибыль, если продаст на товарном рынке продукции больше критического количества, что отражается на оси абсцисс.

2. Точку пересечения прямой выручки от реализации и прямой общих издержек принято называть точкой безубыточности (точкой перелома), пройдя которую предприятие станет прибыльным. Нижний левый треугольник характеризует зону убытков, а верхний правый — зону прибыли.

3. Прямая линия, параллельная оси абсцисс, характеризует постоянные издержки, а линия, параллельная прямой общих издержек — переменные издержки. Анализ безубыточности актуален с позиции будущего развития предприятия.

Важное значение при изучении безубыточности инвестиционного проекта (предприятия в целом) имеет вычисление коэффициента безубыточности (Кбу):

,

,

где ОИ — общие издержки (условно-постоянные и условно-переменные); ПИ — условно-переменные издержки; ВП — выручка от продажи товаров (без косвенных налогов).

На практике проект считают устойчивым, если в расчетах по проекту в целом коэффициент безубыточности равен 0,6-0,7 после освоения проектных мощностей. Более высокое значение данного показателя свидетельствует о недостаточной устойчивости проекта к колебаниям спроса на продукцию на соответствующем шаге расчета.

Следует иметь в виду, что удовлетворительные значения уровня безубыточности на каждом шаге не гарантируют эффективности проекта (положительности чистого дисконтированного дохода). В то же время высокие значения уровня безубыточности на отдельных шагах расчета нельзя рассматривать как фактор нереализуемости проекта (например, на этапе освоения вводимых мощностей или в период капитального ремонта крупного технологического оборудования они могут превышать единицу).

Анализ безубыточности полезен при внедрении на рынок нового продукта, модернизации производственных мощностей, создании нового предприятия (филиала), изменении профиля его коммерческой деятельности и в иных случаях. Информация о безубыточности содержится в ТЭО и бизнес-плане инвестиционного проекта.

Источник