- Анализ доходности

- Анализ финансового состояния

- Презентация на тему Анализ доходности и рентабельности

- Слайды и текст этой презентации

- Урок -презентация по теме «Анализ рентабельности предприятия»

- Презентация на тему Анализ доходности и рентабельности. Комплексная оценка деятельности предприятия

- Слайды и текст этой презентации

Анализ доходности

Скачать

презентацию

Анализ доходности. В условиях рыночного производства два основных параметра характеризуют финансовые возможности и положение предприятия: Объем продаж (S) или выручка от реализации (ВР) которая характеризует: социальную полезность продукции предприятия (если она продается, то продукция нужна и соответствует потребностям покупателей); Основной финансовый результат деятельности, то есть объем поступающих финансовых средств, от реализации продукции или услуг предприятия.

Слайд 16 из презентации «Финансовый анализ предприятия» к урокам экономики на тему «Анализ финансового состояния»

Размеры: 960 х 720 пикселей, формат: jpg. Чтобы бесплатно скачать слайд для использования на уроке экономики, щёлкните на изображении правой кнопкой мышки и нажмите «Сохранить изображение как. ». Скачать всю презентацию «Финансовый анализ предприятия.ppt» можно в zip-архиве размером 166 КБ.

Анализ финансового состояния

«Оборотные средства производства» — Оборотные средства предприятия. Нормирование незавершенного производства (ННП). где ?Тоб — изменение оборачиваемости оборотных средств. Нормирование производственных запасов (НПЗ). Основные формулы. Длительность одного оборота (оборачиваемость). Высвобождение оборотных средств. Нормирование готовой продукции (НГП).

«Оборотные средства» — Н = Р х N. Метод прямого счета. Состав оборотных средств предприятий. В течение одного производственного цикла изменяют свою первоначальную форму. Коэффициентный метод. Методы нормирования оборотных средств. 1. Нормируемые 2. Ненормируе- мые. Методика расчета норм запаса по отдельным статьям оборотных средств.

«Оборотные средства предприятия» — Норма ОС – относительный показатель, характеризующий отношение запросов отдельных видов материальных ценностей к определенному показателю работы предприятия (обычно измеряют в днях, процентах или других относительных величинах). В расчетах длительность года – 360, квартала – 90, месяца – 30 дней. Норма Ос является числовым показателем для расчета норматива ОС.

«Оценка недвижимости» — 19. Формирование единых объектов недвижимости. Анализ информации о рынке недвижимости. Объект налогообложения налогом на недвижимость. Фонд данных. Налоговая база налога на недвижимость. Сбор информации о рынке недвижимости. Передача заполненных карт и форм с факторами стоимости. Базы данных риэлтерских агентств.

«Финансовый анализ предприятия» — Произведение показателей операционного и финансового левериджа носит название – ИНТЕГРАЛЬНОГО ЛЕВЕРИДЖА (IL), который характеризует зависимость изменения ЧИСТОЙ ПРИБЫЛИ от изменения ВЫРУЧКИ при существующей СТРУКТУРЕ ЗАТРАТ и обязательствах предприятия по ОБСЛУЖИВАНИЮ ЗАЕМНЫХ СРЕДСТВ IL = OL *FL. Деловой или предпринимательский риск определяется прежде всего изменением объемов спроса и цен на выпускаемую продукцию предприятия Финансовые риски связаны прежде всего с необходимостью обслуживания и возврата привлеченных банковских кредитов.

«Основные средства» — Для характеристики технического состояния основных средств рассчитываются коэффициенты годности, износа, замены. 8. коэффициент годности основных средств Кгод : Остаточная стоимость ОС* 100% Первоначальная стоимость. Эффективность использования основных средств предприятия. Анализ затрат на содержание оборудования.

Источник

Презентация на тему Анализ доходности и рентабельности

Презентация на тему Анализ доходности и рентабельности, предмет презентации: Финансы. Этот материал содержит 16 слайдов. Красочные слайды и илюстрации помогут Вам заинтересовать свою аудиторию. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас — поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций ThePresentation.ru в закладки!

Слайды и текст этой презентации

Анализ доходности и рентабельности

Анализ доходности финансово-хозяйственной деятельности организации

Анализ состава, структуры и динамики показателей прибыли.

3. Анализ рентабельности.

1. Анализ доходности финансово-хозяйственной деятельности организации

Источник информации:

ф.№ 2 «Отчет о финансовых результатах»

Рассчитываются показатели, характеризующие «качество» формирования финансовых результатов.

Маржинальный доход,

Точка критического объема продаж,

Операционный рычаг,

— Запас финансовой прочности.

1. Маржинальный доход МД (в ф.2 валовая прибыль): характеризует максимально возможный финансовый результат основной деятельности (т.е. с учетом только производственных затрат):

МД = Выручка от продажи – Затраты переменные (себестоимость продукции)

По данным формы №2 переменные затраты принимаются как себестоимость реализованной продукции

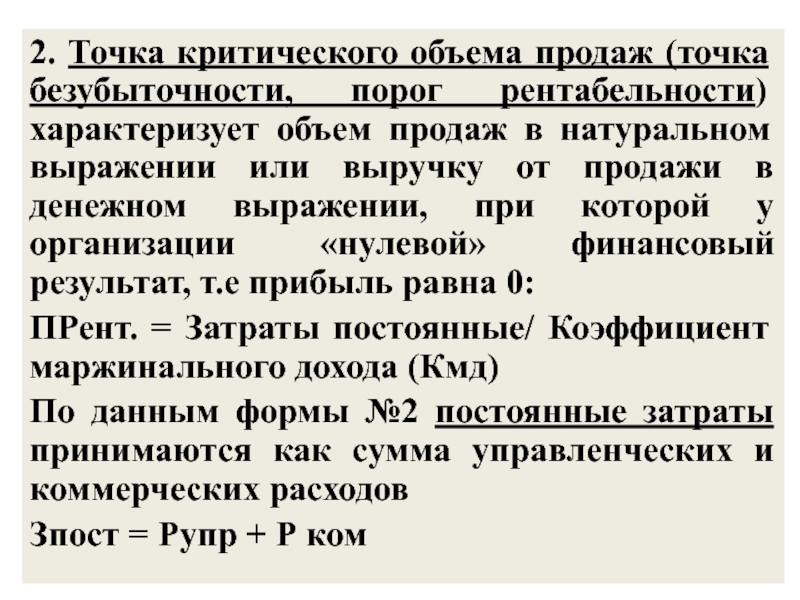

2. Точка критического объема продаж (точка безубыточности, порог рентабельности) характеризует объем продаж в натуральном выражении или выручку от продажи в денежном выражении, при которой у организации «нулевой» финансовый результат, т.е прибыль равна 0:

ПРент. = Затраты постоянные/ Коэффициент маржинального дохода (Кмд)

По данным формы №2 постоянные затраты принимаются как сумма управленческих и коммерческих расходов

Зпост = Рупр + Р ком

Коэффициент маржинального дохода характеризует долю маржинального дохода, приходящуюся на 1 изделие или в 1 рубле выручки от продажи

К мд = Маржинальный доход / Объем продаж в натуральных измерителях

или

Кмд = Маржинальный доход / Выручка от продажи МД / ВР

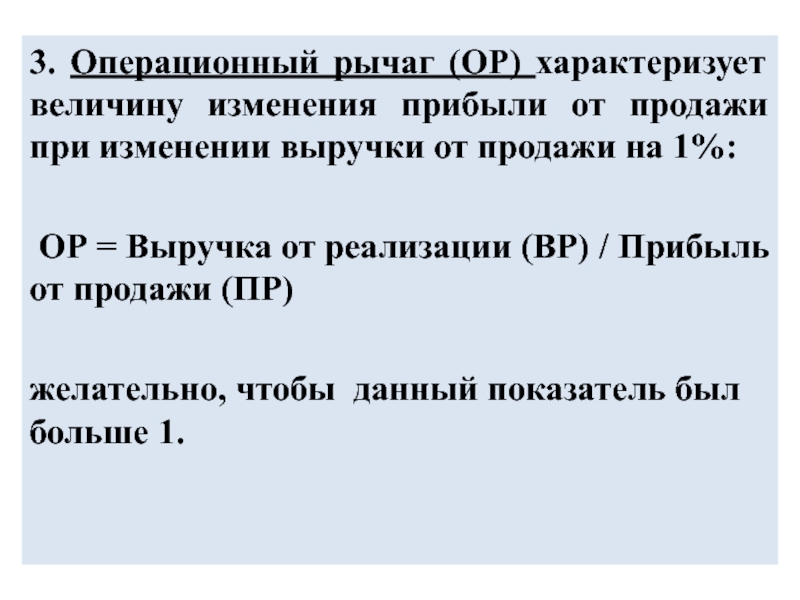

3. Операционный рычаг (ОР) характеризует величину изменения прибыли от продажи при изменении выручки от продажи на 1%:

ОР = Выручка от реализации (ВР) / Прибыль от продажи (ПР)

желательно, чтобы данный показатель был больше 1.

4. Запас финансовой прочности (ЗФП) характеризует зону безопасной работы организации, т.е. на какую величину может уменьшиться объем продаж или выручка от продажи до того момента, когда организация будет нести убытки.

ЗФП = Выручка от продажи – Порог рентабельности (Критический объем продаж)

При расчете показателей следует рассчитывать их изменение не только в абсолютных показателях, но и в относительных, что позволит сформулировать вывод о стабильности (или нестабильности) финансово — хозяйственной деятельности организации

2.Анализ состава, структуры и динамики показателей прибыли.

Результаты расчетов оформляются в таблицу по следующей форме:

Для проведения данного анализа используется комбинированный метод экономического анализа

«Золотое правило хозяйственника» (правило Дюпона) гласит, что

темпы роста имущества организации должны быть больше 100%,

темпы роста выручки от продажи должны опережать темпы роста имущества,

темпы роста прибыли должны опережать темпы роста выручки от продажи.

100%

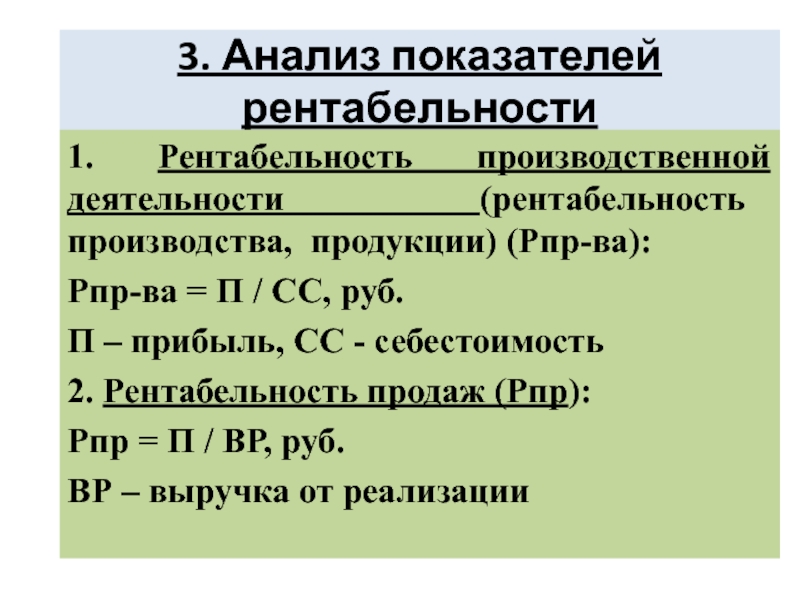

3. Анализ показателей рентабельности

1. Рентабельность производственной деятельности (рентабельность производства, продукции) (Рпр-ва):

Рпр-ва = П / СС, руб.

П – прибыль, СС — себестоимость

2. Рентабельность продаж (Рпр):

Рпр = П / ВР, руб.

ВР – выручка от реализации

3. Рентабельность активов (Ра):

Ра = П / А ср., Аср = (Анг + Акг) /2

Аср – средняя величина активов

4. Рентабельность основных фондов (Роф):

Роф = П / ОФср,

ОФср – средняя стоимость основных средств,

5. Рентабельность оборотных активов (средств) (Роа):

Роа = П / ОАср

ОАср – средняя сумма оборотных активов

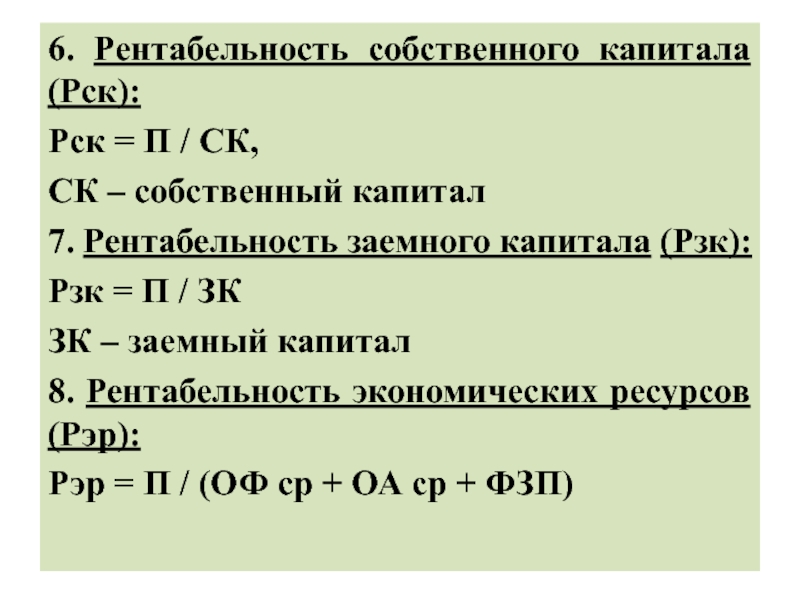

6. Рентабельность собственного капитала (Рск):

Рск = П / СК,

СК – собственный капитал

7. Рентабельность заемного капитала (Рзк):

Рзк = П / ЗК

ЗК – заемный капитал

8. Рентабельность экономических ресурсов (Рэр):

Рэр = П / (ОФ ср + ОА ср + ФЗП)

Источник

Урок -презентация по теме «Анализ рентабельности предприятия»

специалист в области арт-терапии

Описание презентации по отдельным слайдам:

Анализ рентабельности Методика проведения занятий с применением ИКТ Тема: Дисциплина: « Основы анализа бухгалтерской отчетности» ПМ04.02 Автор: Рогалева Лариса Михайловна

Рентабельность- это относительный показатель доходности предприятия. Комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Пути повышения: 1. Ускорение оборачиваемости. 2. Сокращение затрат и рост цен. Методика проведения занятий с применением ИКТ, Автор: Преподаватель МКЭиИТ Л.М. Рогалева

Ru= Рентабельность имущества отражает общую доходность предприятия, показывает сколько приходится прибыли на каждый рубль, вложенный в имущество организации. Где: Чп – чистая прибыль (форма №2 «Отчёт о финансовых результатах») Аср – имущество организации (валюта баланса) Методика проведения занятий с применением ИКТ, Автор: Преподаватель МКЭиИТ Л.М. Рогалева

Рентабельность продаж является ориентиром результатов деятельности маркетинговой службы по продвижению товаров на рынок и степени спроса на продукцию. Rрп= Где: ВР – выручка от реализации (форма №2 «Отчёт о финансовых результатах») Методика проведения занятий с применением ИКТ, Автор: Преподаватель МКЭиИТ Л.М. Рогалева

Рентабельность финансовых вложений показывает какую прибыль предприятие получит от вложений в ценные бумаги других организаций. Rфв= Где: ДУО – доходы от участия в других организациях ДЦБ – доходы по ценным бумагам ФВср – среднегодовая стоимость финансовых вложений Методика проведения занятий с применением ИКТ, Автор: Преподаватель МКЭиИТ Л.М. Рогалева

Рентабельность производственных фондов даёт информацию о том, сколько прибыли предприятие получит с одного раза вложения в производственные фонды и запасы. Rпф= Где: ПФср – среднегодовая стоимость производственных фондов Зср – среднегодовая стоимость запасов Методика проведения занятий с применением ИКТ, Автор: Преподаватель МКЭиИТ Л.М. Рогалева

Рентабельность собственного капитала позволяет судить о том, сколько прибыли приходится на один рубль собственных средств вложенных в данное предприятие. Rск= Где: СКср – среднегодовая стоимость собственного капитала Методика проведения занятий с применением ИКТ, Автор: Преподаватель МКЭиИТ Л.М. Рогалева

Методика проведения занятий с применением ИКТ, Автор: Преподаватель МКЭиИТ Л.М. Рогалева Методика проведения занятий с применением ИКТ, Автор: Преподаватель МКЭиИТ Л.М. Рогалева

Rскн.г. = 364181/2124243,5 × 100% = 17,14 Rскк.г. = 389205/2009148× 100% = 19,37 Rпфн.г. = 364181/ (3261890+446750) × 100% = 9,82 Rпфк.г. = 389205/ (3945496+738146)* 100% = 8,31 Rфвн.г. = (800+980)/2493974 × 100 = 22,01 Rфвк.г. = (730+1320)/2937503 × 100 = 33,31 Вывод: Анализ показал, что почти все показатели рентабельности увеличились. Рентабельность собственного капитала, показывающая эффективность вложений в собственные средства, к концу года увеличилась на 2,23%. Это значит, что увеличилась прибыль, полученная с каждого рубля, вложенного в собственные средства. Рентабельность производственных фондов, показывающая какую прибыль приносит каждый рубль, вложенный в производственные фонды и запасы, по сравнению с прошлым годом снизилась на 1,51%. Это значит, что предприятие не рационально использует основные средства и запасы. Рентабельность финансовых вложений в отчетном году увеличилась на 11,3%. Это значит, что предприятие удачно инвестировало свои средства в акции других предприятий.

Rин.г. = 364181/2493974 × 100 = 14,6 Rик.г. = 389205/2937503× 100 = 13,25 Rрпн.г. = 364181/1548000× 100 = 23,53 Rрпк.г. = 389205/3116061 × 100 = 12,49

Факторный анализ: ΔRи1 = ΔRрп × О1 = -11,04 × 1,06 = -11,7 Снижение рентабельности реализованной продукции на -11,04 привело к уменьшению рентабельности имущества на 11,7 ΔRи2 = ΔО × Rрп0 = 0,44 × 23,53 = 10,35 Рост оборачиваемости имущества на 0,44 увеличил рентабельность имущества на 10,35 Проверка: ΔRи1 + ΔRи2 = 10,35 — 11,7 = -1,35 Вывод: Анализ показал, что показатели рентабельности по сравнению с прошлым годом уменьшились, а именно, рентабельность имущества, показывающая какую прибыль приносит каждый рубль, вложенный в активы предприятия, снизилась по сравнению с предыдущим годом на 1,35. Это свидетельствует о не высокой доходности имущества, которая произошла из-за спада спроса на продукцию, уменьшив тем самым рентабельность имущества на 11,7%. Рост оборачиваемости имущества показывает сокращение длительности одного оборота и этот фактор повлиял положительно на рентабельность имущества, увеличив её на 10,35%.

Источник

Презентация на тему Анализ доходности и рентабельности. Комплексная оценка деятельности предприятия

Презентация на тему Анализ доходности и рентабельности. Комплексная оценка деятельности предприятия, предмет презентации: Экономика. Этот материал содержит 25 слайдов. Красочные слайды и илюстрации помогут Вам заинтересовать свою аудиторию. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас — поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций ThePresentation.ru в закладки!

Слайды и текст этой презентации

Тема 6. Анализ доходности и рентабельности. Комплексная оценка деятельности предприятия

Показатели доходности и рентабельности отражают эффективность деятельности предприятия

Доходность — характеризует отношение (уровень) дохода к авансированному капиталу или его элементам; источникам средств или их элементам; общей величине текущих расходов или их элементам.

Рентабельность — характеризует отношение (уровень) прибыли к авансированному капиталу или его элементам; источникам средств или их элементам; общей величине текущих расходов или их элементам.

Наиболее обобщенным является термин «рентабельность инвестиций»

(ROI, return on investment),

который для разных субъектов отражает инвестиционную выгодность капитала, функционирующего в той или иной форме, объеме, условиях эксплуатации, а также протяженности во времени

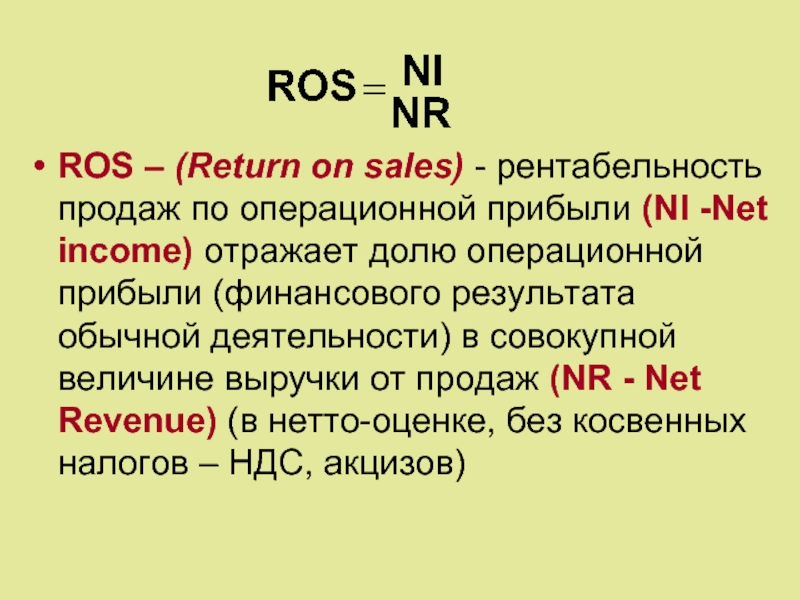

ROS – (Return on sales) — рентабельность продаж по операционной прибыли (NI -Net income) отражает долю операционной прибыли (финансового результата обычной деятельности) в совокупной величине выручки от продаж (NR — Net Revenue) (в нетто-оценке, без косвенных налогов – НДС, акцизов)

ROA (return on assets) – процентный уровень рентабельности совокупных активов (экономическая рентабельность), исчисленная как отношение прибыли д налогообложения и расходов по привлечению заемных средств (earnings before interest and taxes — EBIT) к средней балансовой величине совокупных активов (total assets — TA)

ROE (return on shareholders’ equity) – отношение чистой прибыли (NP — net profit), полученной за период, к средней величине собственного капитала

(Е — equity capital) за этот период

Рентабельность оборотных активов (Return on current assets, ROCA) — показывает, какая величина операционной прибыли (OI — Operating income) приходится на каждую денежную единицу, вложенную в оборотные активы (CA — Сurrent Assets) компании

Рентабельность инвестиций

(Return on investments, ROI) или

рентабельность инвестированного капитала

(Return оn Invested Capital, ROIC) — отношение прибыли к инвестициям, направленным на получение данной прибыли.

Инвестиции рассматриваются либо как акционерный капитал, либо общий основной капитал, либо как совокупные инвестиции (сумма собственного капитала и долгосрочных заемных средств) (Invested Capital — IC

Каждый показатель рентабельности представляет собой двухфакторную модель ,

которая путем моделирования преобразуется в многофакторные аддитивные, кратные или мультипликативные

Каждый показатель рентабельности представляет собой двухфакторную модель

которая путем моделирования преобразуется в многофакторные аддитивные, кратные или мультипликативные

Расчет влияния факторов методом абсолютных разниц:

∆ROAх1=(-1,2114) · 0,3241 ∙ 0,7118 · 12,9112 · 5,5005 =-19,85%

∆ROAх2 = 0,8742 ∙ (0,2095) ∙ 0,7118 · 12,9112 · 5,5005 = 9,26%

∆ROAх3 = 0,8742 ∙ 0,5336 ∙ (0,2963) ∙ 12,9112 · 5,5005 = 9,82%

∆ROAх4 = 0,8742· 0,5336 ∙1,0081 ∙ (-1,7503) · 5,5005 = -4,53%

∆ROAх5 = 0,8742 · 0,5336 ∙1,0081· 11,1609 · (2,7087) = 14,22%

Проверка: ∆ROAх1+∆ROAх2+Δ ROAх3+∆ROAх4 +∆ROAх5 =

=(-19,85) + 9,26 + 9,82+ (-4,53) +14,22=8,92=∆ROAобщ

= [1 – (x1 + x2 + x3 + x4)] × 100

где N – выручка от продаж;

М – материальные расходы;

U – расходы на оплату труда, включая социальные отчисления;

А – расходы на амортизацию;

Sпроч – прочие виды расходов по обычным видам деятельности;

— материалоемкость производства и продажи продукции;

— зарплатоемкость производства и продажи продукции;

— амортизациеемкость производства и продажи продукции;

— прочая расходоемкость производства и продажи продукции.

Расчет влияния факторов на рентабельность продаж ОАО

Система комплексного финансово-экономического анализа

Метод экстенсификации и интенсификации совокупного использования ресурсов

Общий прирост выручки от продаж (как в абсолютном, так и в относительном выражении) благодаря данному методу распределяется на две составляющих: одна из них связана с действием ресурсной, экстенсивной составляющей, другая – с действием отдачи ресурсов, то есть интенсивной составляющей:

,

где — общая величина прироста выручки от продаж;

— прирост выручки, обусловленный влиянием экстенсификации использования ресурсов;

— прирост выручки, обусловленный влиянием интенсификации использования ресурсов.

Методика рейтинговой оценки

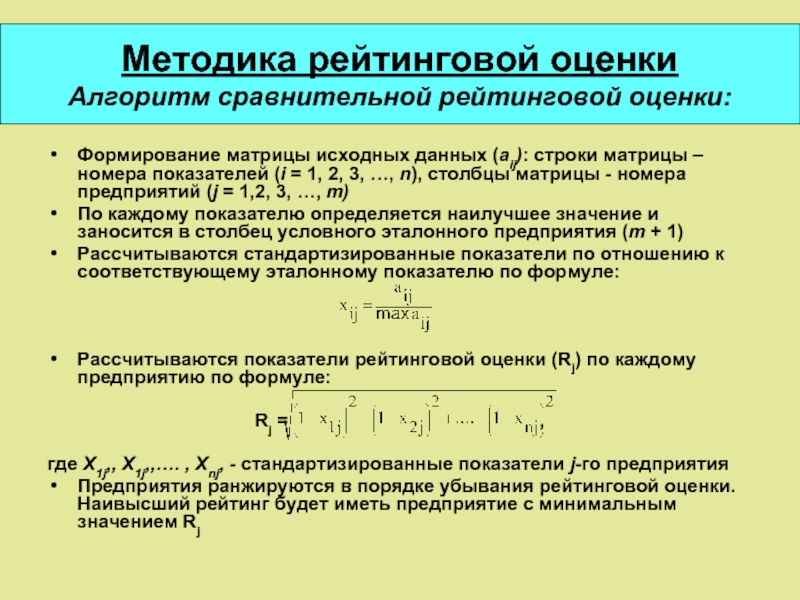

Методика рейтинговой оценки Алгоритм сравнительной рейтинговой оценки:

Формирование матрицы исходных данных (aij): строки матрицы – номера показателей (i = 1, 2, 3, …, n), столбцы матрицы — номера предприятий (j = 1,2, 3, …, m)

По каждому показателю определяется наилучшее значение и заносится в столбец условного эталонного предприятия (m + 1)

Рассчитываются стандартизированные показатели по отношению к соответствующему эталонному показателю по формуле:

Рассчитываются показатели рейтинговой оценки (Rj) по каждому предприятию по формуле:

где X1j,, X1j,,…. , Xnj, — стандартизированные показатели j-го предприятия

Предприятия ранжируются в порядке убывания рейтинговой оценки. Наивысший рейтинг будет иметь предприятие с минимальным значением Rj

Пример расчета рейтинговой оценки деятельности акционерных обществ Матрица исходных показателей:

Матрица стандартизированных показателей:

Для повышения (понижения) значимости самих финансово-экономических показателей, используемых для расчета рейтинговой оценки организаций, можно установить для каждого показателя индивидуальный балл значимости

Кj = ,

где х1j, х2j,…. , хnj, — стандартизированные показатели j-й организации;

β1 – весовая значимость (балл) i-го коэффициента

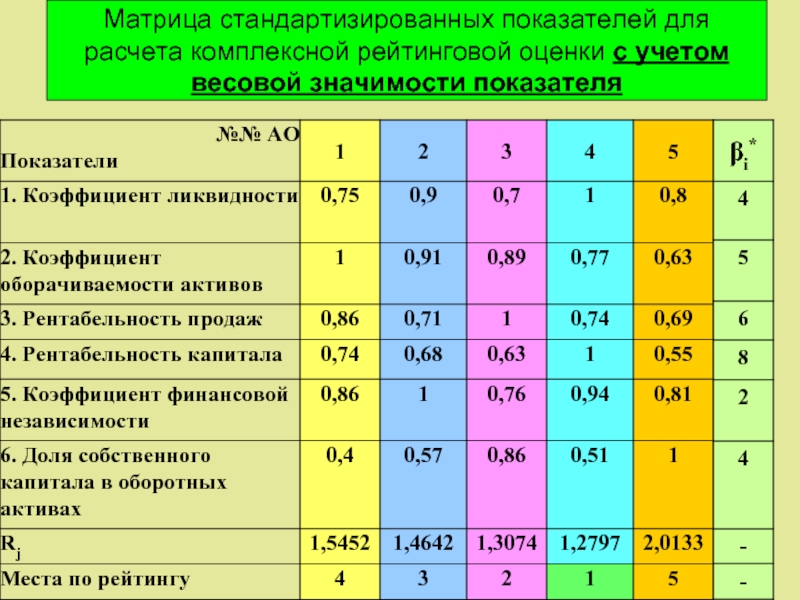

Матрица стандартизированных показателей для расчета комплексной рейтинговой оценки с учетом весовой значимости показателя

Экономический анализ в системе бизнес-планирования

Виды бизнес-планов:

планирование текущей деятельности

создание новой организации

осуществление инвестиционных проектов

проведение реорганизации хозяйствующего субъекта

финансовое оздоровление организации

реализация отдельных коммерческих проектов

эмиссия ценных бумаг и др.

Примерный перечень разделов бизнес-плана и задач экономического анализа

Источник