Предварительный расчет амортизации в инвестиционном анализе

Описание данных необходимых для расчета амортизации

| Инвестиция, стоимость оборудования без НДС | 0000 |

| Инвестиция, стоимость установки без НДС | 0000 |

| Способ начисления | <> линейная/нелинейная |

| Срок полезного использования оборудования | 00 лет 00 месяцев |

| Коэффициент ускорения | 00,000 |

| Продажа заменяемого оборудования | 0000 |

| Остаток срока для замещаемого оборудования, месяцев | 00 |

| Коэффициент сменности | <> 0,5 / 1,0 / 1,5 |

Инвестиция, стоимость оборудования без НДС — та сумма инвестиций, на которую затем будет начисляться амортизация. Суммы начисленной амортизации определяются в следующем порядке. Амортизируемым имуществом признается имущество и объекты интеллектуальной собственности, которые принадлежат налогоплательщику, используется им для извлечения дохода и стоимость которых погашается посредством начисления амортизации. При этом амортизация начисляется на имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 рублей. Не подлежат амортизации земля и другие объекты природопользования, материально-производственные запасы, товары, ценные бумаги и некоторые другие активы. Кроме того, амортизация не начисляется на имущество бюджетных и некоммерческих организаций, имущество, созданное или приобретенное с использованием бюджетных средств целевого финансирования, продуктивный скот, приобретенные издания и ряд других видов имущества.

Инвестиция, стоимость установки без НДС — стоимость работ по установке и наладке оборудования также капитализируется.

Способ начисления — Начисление амортизации может осуществляться линейным и нелинейным методами. Однако в отношении зданий и сооружений VIII-IX групп может применяться только линейный метод.

Срок полезного использования оборудования. Амортизируемым имуществом являются основные средства и нематериальные активы. Сумма амортизации определяется исходя из срока полезного использования амортизируемого имущества. Это период, в течение которого объект служит для выполнения целей деятельности налогоплательщика. Срок полезного использования основных средств определяется налогоплательщиками самостоятельно на дату ввода объекта в эксплуатацию с учетом установленной классификации основных средств.

Прежде чем начислить амортизацию, организация должна определить срок полезного использования основного средства. До 1 января 2002 года в целях налогообложения применялись Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденные Постановлением Совмина СССР от 22 октября 1990 г. ? 1072. Однако с 1 января 2002 года эти нормы не действуют. Теперь, чтобы установить срок полезного использования основного средства, нужно обратиться к Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 1 января 2002 г. ? 1 (далее ? Классификация).

Налоговым кодексом РФ выделяются десять амортизационных групп со следующими сроками полезного использования объектов:

I группа — от 1 до 2 лет включительно;

II группа — от 2 до 3 лет;

III группа — от 3 до 5 лет;

IV группа — от 4 до 7 лет;

V группа — от 7 до 10 лет;

VI группа — от 10 до 15 лет;

VII группа — от 15 до 20 лет;

VIII группа — от 20 до 25 лет;

IX группа — от 25 до 30 лет;

X группа — свыше 30 лет.

Для каждой группы установлен интервал срока полезного использования. Например, офисная мебель относиться к четвертой амортизационной группе. Срок ее полезного использования может составлять от пяти лет одного месяца до семи лет включительно. Конкретный срок в рамках этого интервала организация выбирает самостоятельно.

Коэффициент ускорения — используется для расчетов по схеме начисления амортизации нелинейным методом для вновь устанавливаемого оборудования. Выбирается с расчетом на минимальный размер выплат по налогу на прибыль, но с учетом ограничений налагаемых НК РФ.

Продажа заменяемого оборудования — остаточная стоимость заменяемого оборудования. Новое (устанавливаемое) оборудование вводится в эксплуатацию вместо ранее использовавшегося, и старое оборудование продается и имеет остаток срока полезного использования. В данном случае не важна рыночная стоимость продаваемого оборудования, а применяется для расчета отмененной амортизации заменяемого оборудования. Это же значение запишется в прогнозе денежных потоков в строчке «Продажа заменяемого оборудования». Если рыночная стоимость заменяемого оборудования отличается от остаточной стоимости, то в эту строчку необходимо вводить его рыночную стоимость.

Остаток срока для замещаемого оборудования, месяцев — оставшийся срок полезного использования заменяемого оборудования, в месяцах.

Коэффициент сменности — к примеру, если оборудование работает в три смены, а срок полезного использования определен исходя из работы в две смены, то коэффициент сменности равен 1,5.

Порядок расчета

При применении линейного метода сумма начисленной амортизации за один месяц определяется как произведение первоначальной стоимости объекта основных средств и соответствующей нормы амортизации, которая определяется по формуле:

К — норма амортизации в процентах к первоначальной стоимости объекта;

n — срок полезного использования объекта (в месяцах).

Пример №1. Линейная амортизация. Инвестиция, стоимость оборудования без НДС 400 000 рублей. Линейный метод начисления амортизации. Срок полезного использования 4 года. Определите размер амортизационных начислений и остаточную стоимость оборудования.

Норма амортизации: 1 / (4*12) * 100% =2,08333%.

Месячная амортизация: 400 000 * 2,08333% / 100% = 8 333 рублей.

Сумма за год амортизации: 8 333 * 12 = 100 000 рублей.

Отсюда остаточная стоимость:

На конец 1 — го года: 400 000 — 100 000 = 300 000 рублей.

На конец 2 — го года: 300 000 — 100 000 = 200 000 рублей.

На конец 3 — го года: 200 000 — 100 000 = 100 000 рублей.

На конец 4 — го года: 100 000 — 100 000 = 0 рублей.

При применении линейного способа амортизации сильнее возрастает влияние инфляции на эффективность инвестиционного проекта (при достаточной длительности проекта).

Пример №2. Линейная амортизация. 5 лет срок полезного использования, размер инвестиции 1000 рублей, уровень инфляции 12%. Линейный метод начисления амортизации. Норма амортизации 20%. Оцените влияние инфляции.

На 5 году амортизируется 200 рублей, но эти 200 рублей при пересчете на нулевой год по ставке 12% составляют всего лишь 113,5 рублей.

При применении нелинейного метода сумма амортизации за месяц определяется как произведение остаточной стоимости объекта и нормы амортизации, которая вычисляется по формуле:

Koef — коэффициент ускорения, (2, . 3, в зависимости от НК РФ)

n — срок полезного использования объекта (в месяцах).

Затем, когда остаточная стоимость объекта достигнет 20% первоначальной, эта остаточная стоимость принимается как базовая для дальнейших расчетов. Тогда сумма начисленной в месяц амортизации определяется делением базовой стоимости на количество месяцев, оставшихся до окончания срока полезного использования объекта.

Пример №3. Нелинейный метод; период месяц. Инвестиция, стоимость оборудования без НДС 400 000 рублей. Нелинейный метод начисления амортизации с коэффициентом ускорения равным 2. Срок полезного использования 4 года. Определите размер амортизационных начислений и остаточную стоимость оборудования.

Норма амортизации: 2 / (4*12) * 100% =4,16667%.

Амортизация и остаточная стоимость по месяцам:

1-й месяц: А = 400 000 * 4,16667% / 100% = 16 667 руб. ОС = 400 000 — 16 667 = 383 333 руб.

2-й месяц: А = 383 333 * 4,16667% / 100% = 15 972 руб. ОС = 383 333 — 15 972 = 367 360 руб.

3-й месяц: А = 367 360 * 4,16667% / 100% = 15 307 руб. ОС = 367 360 — 15 307 = 352 053 руб.

4-й месяц: А = 352 053 * 4,16667% / 100% = 14 669 руб. ОС = 352 053 — 14 669 = 337 384 руб.

5-й месяц: А = 14 057 руб. ОС = 323327

6-й месяц: А = 13 471 руб. ОС = 309855

7-й месяц: А = 12 910 руб. ОС = 296945

8-й месяц: А = 12 372 руб. ОС = 284572

9-й месяц: А = 11 857 руб. ОС = 272715

10-й месяц: А = 11 362 руб. ОС = 261352

11-й месяц: А = 10 889 руб. ОС = 250462

12-й месяц: А = 10 435 руб. ОС = 240026

Сумма за 1 год амортизации: 159 973 рублей и т.д. аналогично считаем для всех 4 лет.

Амортизация за 2-ой год 95 994 руб.

Амортизация за 3-й год 57 603 руб.

Амортизация за 4-й год 86 428 руб. (т.к. 20% приходится не ровно на год, а расчет делается на каждый месяц, то возможна ситуация, когда амортизация за 4 год больше чем за 3).

Рис. 1 Амортизация для примеров №1 и №3

Пример №4. Нелинейный метод. Учет остаточной стоимости

Главная  Методики финансового и инвестиционного анализа Инвестиционный анализ Предварительный расчет амортизации в инвестиционном анализе

Методики финансового и инвестиционного анализа Инвестиционный анализ Предварительный расчет амортизации в инвестиционном анализе

Copyright © 2021 by Altair Software Company. Потенциальным спонсорам программ и проекта.

Источник

Эффективность операционной деятельности. EBITDA

Для привлечения инвестиций в производство необходимо сначала спланировать потенциальные объемы продаж Продукции, что обычно делают маркетинговые подразделения совместно с коммерческими. После чего финансовый департамент разрабатывает финансовую модель и формирует прогнозный отчет о прибылях и убытках и, пожалуй, самое важное – прогнозный отчет о движении денежных средств. Согласно отчету о прибылях и убытках можно будет понять, при каком объеме и в какой срок компания выйдет в точку безубыточности (если производственные мощности и глубина рынка сбыта вообще позволяют выйти в точку безубыточности), а также в какой срок произойдет окупаемость инвестиционных вложений. Отчет о движении денежных средств в виде денежного накопительного потока даст нам понимание о сроках и глубине кассовых разрывов (дефиците денег), то есть помимо инвестиционных вложений, возможно, потребуются на начальном этапе краткосрочные кредиты, например, банковские кредиты, для поддержания текущей операционной деятельности или, как их еще называют, кредиты на пополнение оборотного капитала.

Для привлечения инвестиций в производство необходимо сначала спланировать потенциальные объемы продаж Продукции, что обычно делают маркетинговые подразделения совместно с коммерческими. После чего финансовый департамент разрабатывает финансовую модель и формирует прогнозный отчет о прибылях и убытках и, пожалуй, самое важное – прогнозный отчет о движении денежных средств. Согласно отчету о прибылях и убытках можно будет понять, при каком объеме и в какой срок компания выйдет в точку безубыточности (если производственные мощности и глубина рынка сбыта вообще позволяют выйти в точку безубыточности), а также в какой срок произойдет окупаемость инвестиционных вложений. Отчет о движении денежных средств в виде денежного накопительного потока даст нам понимание о сроках и глубине кассовых разрывов (дефиците денег), то есть помимо инвестиционных вложений, возможно, потребуются на начальном этапе краткосрочные кредиты, например, банковские кредиты, для поддержания текущей операционной деятельности или, как их еще называют, кредиты на пополнение оборотного капитала.

Определим основные вводные параметры нашей производственно-сбытовой бизнес модели. Допустим необходимое для производства оборудование и технология (стоимостью 3млн.руб. и 500тыс.руб. соответственно – см. предыдущую страницу) позволяет производить до 100тыс.ед. Продукции за квартал – производственная мощность. Пусть из маркетингового анализа рынка сбыта нашей Продукции вытекает, что в среднем одну единицу Продукции мы сможем продавать за 100руб., причем себестоимость производства (сырье, материалы, эл./энергия и т.п.) одной штуки равна 70руб., т.е. валовая прибыль от продажи одной штуки Продукции должна составить 30руб.

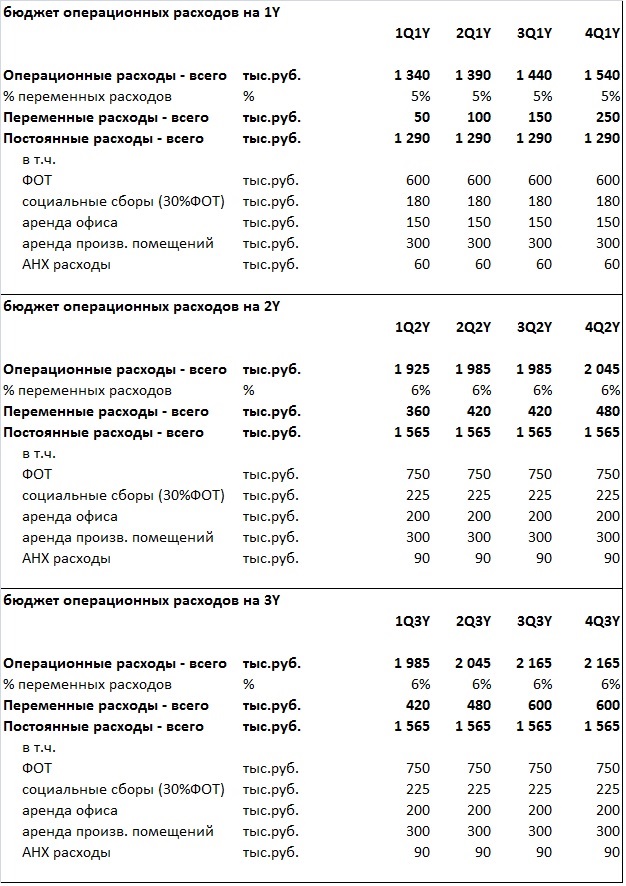

Предположим, что наш анализ показал также, что переменные операционные расходы на перемещение и сбыт Продукции составит 5% от выручки при производстве и дальнейшей продаже объема до 50тыс. единиц Продукции за квартал и 6% от выручки при производстве и дальнейшей продаже объема сверх 50тыс. единиц Продукции за квартал.

Вводные по постоянным расходам при объемах производства и продажи менее 50тыс. единиц Продукции за квартал:

600тыс.руб. за квартал – ФОТ;

30%*ФОТ = 180тыс.руб. за квартал – социальные сборы;

150тыс.руб. за квартал – аренда офиса;

300тыс.руб. за квартал – аренда производственных помещений;

60тыс.руб. за квартал – административные, накладные и хозяйственные (АНХ) расходы.

Вводные по постоянным расходам при объемах производства и продажи более 50тыс. единиц Продукции за квартал:

750тыс.руб. за квартал – ФОТ;

30%*ФОТ = 225тыс.руб. за квартал – социальные сборы;

200тыс.руб. за квартал – аренда офиса;

300тыс.руб. за квартал – аренда производственных помещений;

90тыс.руб. за квартал – административные, накладные и хозяйственные (АНХ) расходы.

Сформируем Бюджет компании на три года с поквартальной детализацией.

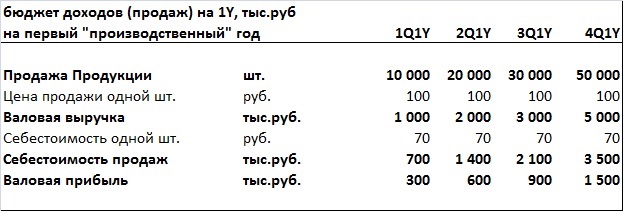

Как было сказано ранее, формирование Бюджета (процесс бюджетирования) начинается с бюджета доходов (продаж), который формируется «на стыке» видения маркетинговых и коммерческих подразделений. Пусть бюджет доходов на первый год (1Y) в поквартальной разбивке (1Q1Y,2Q1Y,3Q1Y,4Q1Y) имеет следующий вид:

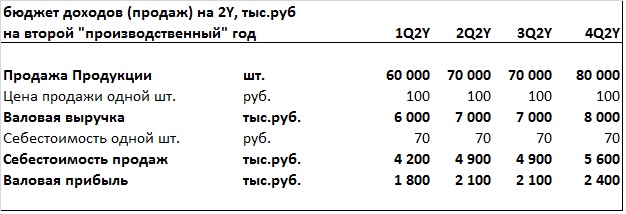

Пусть бюджет доходов на второй год (2Y) в поквартальной разбивке (1Q2Y,2Q2Y,3Q2Y,4Q2Y) выглядит так:

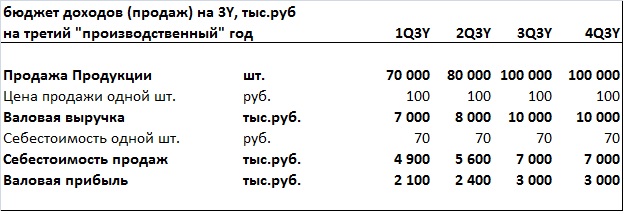

Наконец бюджет доходов третьего года (3Y):

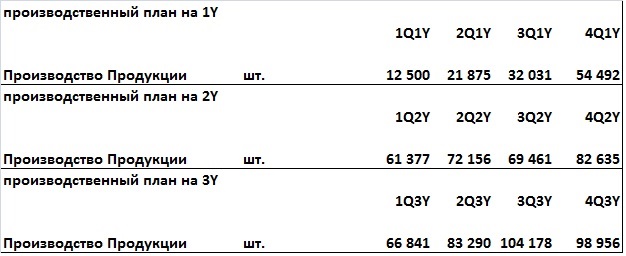

Далее нам необходимо рассчитать производственный план. Будем считать, что из 10 произведенных единиц Продукции за квартал продается внутри того же квартала 8 единиц продукции, а в следующем квартале – 2 штуки. Тогда путем несложных расчетов получаем следующий план производства:

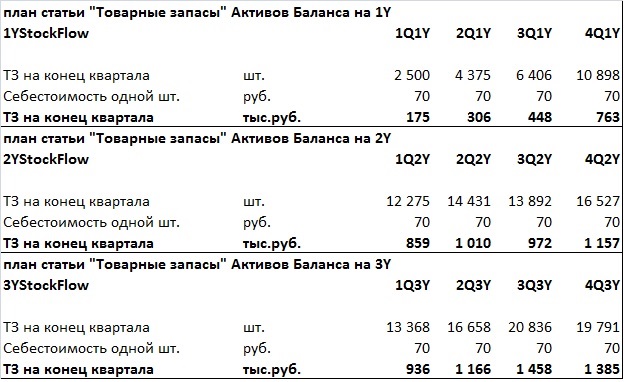

Для простоты предположим, что себестоимость Продукции формируется в тот же момент, что и производство Продукции, тогда на основе бюджета продаж и плана производства Продукции несложно посчитать остатки товарных запасов, которые в рамках нашего предположения о формировании себестоимости будут состоять только из готовой продукции (сырье и материалы сразу списываются в готовую продукцию). Таким образом, имеем план по строке «товарные запасы» Активов нашего прогнозного Баланса (StockFlow) на конец каждого квартала:

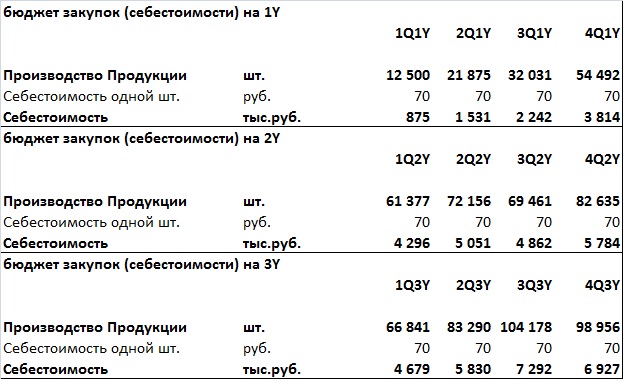

Аналогично получаем бюджет закупок (себестоимости):

Теперь сформируем бюджет операционных расходов. В соответствии с нашими вводными параметрами (см. выше) переменных и постоянных операционных расходов в первый год (1Y) переменные расходы составляют 5% от бюджета продаж, постоянные расходы равны 1290тыс.руб., во второй и третий годы – переменные расходы 6%, постоянные расходы 1565тыс.руб.:

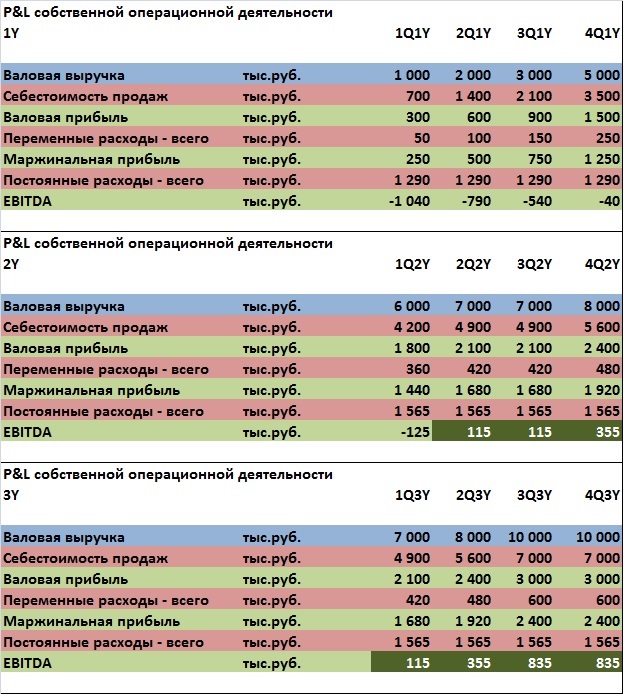

Сравнивая валовую прибыль из бюджета доходов (см. выше) и приведенные операционные расходы, мы видим, что только со второго квартала второго года (2Q2Y) валовая прибыль начинает покрывать совокупные операционные расходы.

Для любого предприятия, которое производит существенные капитальные вложения, использует заемные средства, более того, инвестиционные средства, крайне важным показателем является прибыль от собственной операционной деятельности или EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) – прибыль до вычета процентов, налога на прибыль и начисленной амортизации. В нашем случае показатель EBITDA равен разности между валовой прибылью и операционными расходами. Сформируем отчет о прибылях и убытках (P&L) от собственной операционной деятельности «до EBITDA» по форме, представленной ранее здесь:

Как мы и говорили, со второго квартала второго года компания «Звездочка» может выйти в прибыль от собственной операционной деятельности (EBITDA > 0).

Для полноты изложения рассчитаем точку безубыточности собственной операционной деятельности нашего предприятия, т.е. объем продажи Продукции Vp за квартал в штуках, при котором

Формула расчета точки безубыточности имеет следующий вид:

FC – постоянные операционные расходы за квартал;

s – стоимость единицы Продукции в ценах продажи;

R – рентабельность продаж;

vc – переменные расходы в расчете на единицу Продукции.

В нашем случае с учетом того, что при объеме продаж менее либо равном 50тыс.шт. EBITDA С НАМИ ЭФФЕКТИВНЕЕ!

Источник