- Подписан закон о краудфандинге

- Альтернативные способы привлечения инвестиций

- Альтернативные инвестиции: понятие и способы привлечения

- Что скрывается за высокой доходностью альтернативных инвестиций?

- Низкая ликвидность альтернативных инвестиций

- Первые шаги к привлечению нетрадиционных инвестиций

- Резюме

- Альтернативные способы привлечения инвестиций

- Как отличить краудфандинговую платформу от других инвестиционных онлайн-платформ?

- Процесс инвестирования через инвестиционную платформу

- Способы инвестирования

- Краудфандинг: сравнительно правовой способ отъема денег у инвесторов

- Начало пути

- Каким бывает краудфандинг

- Законы краудфандинга

- Неотрегулированный рынок России

- Краудинвестинг: как договориться

- Мошенники в краудфандинге: существуют ли они?

- Чем рискуют платформы

Подписан закон о краудфандинге

|

| pressmaster / Depositphotos.com |

Президент подписал Закон о краудфандинге (Федеральный закон от 2 августа 2019 г. № 259-ФЗ). В самом законе термин «краудфандинг» не содержится (хотя в первом варианте внесенного в Госдуму проекта этот термин присутствовал), зато законодатель активно расширяет «цифровой» понятийный аппарат за счет введения таких дефиниций как «инвестиционная платформа», «утилитарные цифровые права», «цифровое свидетельство» и др.

Закон определяет, в чем заключается деятельность по организации привлечения инвестиций; устанавливает требования к инвестиционной платформе, ее оператору и участникам; предусматривает способы инвестирования, порядок и условия инвестирования посредством инвестиционной платформы и др.

Инвестиционная платформа – это информационная система в Интернете, используемая для заключения договоров инвестирования. Доступ к платформе предоставляет оператор, в качестве которого выступает АО или ООО, включенные в спецреестр ЦБ. Капитал оператора должен быть не менее 5 млн рублей. В обязанности оператора входит разработка правил инвестиционной платформы и их раскрытие на своем сайте, а также раскрытие иной информации, идентификация инвесторов и «инвестируемых», взаимодействие с другими операторами инвестплатформ. Оператор не вправе совмещать свою деятельность с иной деятельностью финансовой организации, за исключением брокерской, дилерской и ряда других.

По договору об оказании услуг по содействию в инвестировании оператор предоставляет инвестору доступ к платформе для заключения с лицом, привлекающим инвестиции, договора инвестирования. Договоры инвестирования заключаются путем принятия инвестиционного предложения лица, привлекающего инвестиции, и перечисления на его банковский счет денежных средств инвесторов. Через платформы можно предоставлять займы, приобретать ценные бумаги по закрытой подписке и утилитарные цифровые права (УЦФ). К УЦФ относятся следующие права: право требовать передачи вещи (кроме имущества, права на которое подлежат госрегистрации, или сделки с которым подлежат госрегистрации / нотариальному удостоверению); право требовать передачи исключительных или прав использования результатов интеллектуальной деятельности; право требовать выполнения работ / оказания услуг. УЦФ могут удостоверяться цифровым свидетельством — неэмиссионной бездокументарной ценной бумагой без номинальной стоимости.

Привлекать инвестиции может только юридическое лицо или индивидуальный предприниматель. В течение одного календарного года одно лицо может привлечь с использованием инвестплатформ инвестиций на сумму не более 1 млрд рублей, а инвестор – физическое лицо не может инвестировать более 600 тыс. рублей (за рядом исключений).

Контролирует деятельность операторов Банк России.

Закон вступает в силу 1 января 2020 года. Организации, уже осуществляющие деятельность по организации привлечения инвестиций с использованием инвестиционных платформ, должны привести свою деятельность в соответствие с требования нового закона до 1 июля 2020 года.

Источник

Альтернативные способы привлечения инвестиций

Альтернативные инвестиции: понятие и способы привлечения

Альтернативные инвестиции часто используются инвесторами для хеджирования волатильности и диверсификации своего портфеля. К ним относятся инвестиции, отличные от традиционных, таких как акции и облигации.

Эти виды финансовых вложений могут включать товары, драгоценные металлы, недвижимость, стартапы, опционы, хедж-фонды, частный капитал, венчурный капитал и криптовалюты. По своей природе рынок альтернативных инвестиций неиссякаем.

Основные различия между традиционными и альтернативными инвестициями — это ликвидность и доходность.

Наиболее значительным стимулом для добавления нетрадиционных инвестиций является диверсификация, поскольку такие активы обеспечивают хеджирование от инфляции и имеют низкую корреляцию с фондовым рынком.

Финансовые аналитики настоятельно рекомендуют разбавлять портфель ценных бумаг альтернативными видами финансовых вложений, отдавая при этом предпочтение недвижимости в противовес драгоценным металлам.

Объемы присутствия недвижимости всегда зависят от возраста клиента и того, насколько тот способен выдержать волатильность собственного портфеля.

Как правило, альтернативные инвестиции:

- позволяют лучше подготовиться к рыночным спадам;

- нередко обеспечивают более высокую доходность;

- менее ликвидны по сравнению с акциями и биржевыми фондами.

Что скрывается за высокой доходностью альтернативных инвестиций?

Альтернативные инвестиции несут более высокий риск, но могут приносить большее вознаграждение. Доходность варьируется в широких пределах, поскольку такие инвестиции включают многие виды активов.

Инвестиции в стартапы способны десятикратно окупить первоначальные инвестиции, но, возможно, придется потерять деньги на нескольких инвестициях, прежде чем один из стартапов окупится.

Инвестиции в драгоценные металлы вряд ли позволят заработать или потерять много денег, но зато они характеризуются низким риском.

Плата за эти инвестиции также, как правило, выше и может потребовать больших минимальных инвестиций — в отличие от акций, в которых можно приобрести одну акцию. Типичная плата за управление составляет 2 % в год по сравнению, например, с 0,2 % для индексных фондов.

Но этот тип активов может генерировать 20-процентную долю прибыли после двухлетнего периода блокировки.

Доля альтернативных активов в портфеле инвестора должна варьироваться в пределах от 5 % до 10 %.

Альтернативные классы активов должны рассматриваться в основном на долгосрочной стратегической основе. Как правило, они уступают в доходности акциям на бычьем рынке, но превосходят их на рынке медвежьем.

С 2008 года стратегия покупки и удержания базового индекса S&P 500 легко приводила к двузначной доходности с низкими сборами, тогда как хедж-фондам или большинству альтернативных активов едва удавалось держаться на плаву, даже до сборов упомянутых 2 %.

Низкая ликвидность альтернативных инвестиций

Некоторые из этих инвестиций имеют периоды блокировки, в которых инвесторы не могут продать свои акции и сильно полагаются на действия менеджера фонда.

Поскольку многие из этих инвестиций не являются столь ликвидными, их продажа может оказаться более сложной задачей по сравнению с продажей акций.

Исключением из правила являются инвестиционные фонды недвижимости, известные как REITs. В отличие от владения землей или собственностью, такой как дом или офисное здание, REITs имеют более высокую ликвидность и торгуются подобно акциям на рынке.

Инвестиционный фонд недвижимости владеет и управляет офисными зданиями, многоквартирными домами и торговыми центрами. Акционеры получают доход от аренды и прироста капитала, если недвижимость продается с прибылью.

Большинство REITs структурированы таким образом, что они передают большую часть прибыли инвесторам, а инвесторы платят обычный налог на эти доходы.

REITs выплачивают акционерам не менее 90 процентов своего налогооблагаемого дохода через дивиденды.

Первые шаги к привлечению нетрадиционных инвестиций

Начало работы по добавлению альтернативных инвестиций в портфель кажется сложным, но инвесторы могут форсировать этот процесс через инвестиции в паевые или биржевые инвестиционные фонды (ETFs). Последние доступны пока что лишь зарубежным инвесторам.

Классический ПИФ — это по сути фонд, который покупает недооцененные акции и продает переоцененные акции с целью получения прибыли.

Такая стратегия зарезервирована для менеджеров хедж-фондов и аккредитованных инвесторов, но рядовые инвесторы также могут воспользоваться такой возможностью через известных поставщиков фондов.

Золотодобывающий сектор должен служить хеджированием от волатильности, но в последние годы потерял свой блеск в качестве самостоятельного класса активов.

Акции горнодобывающей промышленности, напротив, восстанавливаются, и сегодня имеет смысл поместить небольшой процент этого сектора в портфель.

Самый простой способ влиться в рассматриваемую разновидность инвестиций – через биржевые инвестиционные фонды, представляющие собой корзину из нескольких золотодобывающих акций.

Если цена на золото продолжит двигаться выше, этот сектор позволит заработать много денег, но придется набраться терпения. Здесь темпы роста куда ниже в сравнении со скачками цен на акции.

Инвесторы в возрасте до 30 лет могут позволить себе включение таких вложений в инвестиционный портфель, поскольку пройдут десятилетия, прежде чем они выйдут на пенсию и будут нуждаться в доходе.

Сроки добавления альтернативных инвестиций варьируются индивидуально для каждого инвестора, особенно на горизонте маячит покупка или строительство собственного дома или другого жилья.

Не обязательно активы должны быть связаны альтернативами. Если инвестор копит на образование ребенка, ему будет сложно выдержать потери, которые могут прийти с альтернативными активами.

Такие инвестиции могут быть привлекательны для молодых инвесторов, ищущих значимую финансовую отдачу. Оценка потенциальной обратной стороны должна иметь решающее значение до начала работы.

Резюме

Сегодня мы вели речь об альтернативных способах привлечения инвестиций. В ряде случаев такие вложения усиливают диверсификацию портфеля, способствуя его устойчивости и – при благоприятном стечении обстоятельств – увеличению его доходности.

Оценка альтернативных инвестиций требует от инвестора известной усидчивости и сосредоточенности, умения вычленять по-настоящему значимые факты и способности верно интерпретировать их с экономической точки зрения.

Многие инвесторы склонны объединять свободные капиталы ради совместных инвестиций, сулящих доходность выше, нежели в среднем по рынку. К примеру, все большее распространение получают фонды альтернативных инвестиций.

Отечественный законодатель пошел дальше, рассмотрев в марте текущего года в первом чтении законопроект об альтернативных способах инвестиций (краудфандинге).

Новый нормативный акт достаточно революционен и по смыслу, и по содержанию, предлагая нетрадиционные способны привлечения сторонних финансовых ресурсов ради достижения инвестиционных целей.

Видео об альтернативных инвестициях:

Источник

Альтернативные способы привлечения инвестиций

1 января 2020 года вступает в силу закон, регулирующий отношения по привлечению инвестиций с использованием информационных технологий и определяющий правовые основы деятельности операторов инвестиционных платформ по организации розничного финансирования (краудфандинга) (далее – Закон)[1].

Закон принят в рамках реализации национальной программы «Цифровая экономика Российской Федерации»[2], направленной на формирование правовых основ цифрового развития, создание информационной инфраструктуры и обеспечение информационной безопасности.

Как отличить краудфандинговую платформу от других инвестиционных онлайн-платформ?

Закон предполагает инвестирование в проекты только в рамках специальных информационных систем в сети Интернет (далее – Инвестиционная платформа). Предоставление доступа к Инвестиционной платформе и последующая организация привлечения инвестиций осуществляется оператором инвестиционной платформы (далее – Оператор).

Основные требования к Инвестиционной платформе:

Основные требования к Оператору:

Контроль ЦБ РФ за осуществлением краудфандинговой деятельности:

Привлекать инвестиции с помощью данных платформ смогут российские юридические лица и индивидуальные предприниматели. Инвесторами смогут выступать как юридические, так и физические лица.

Процесс инвестирования через инвестиционную платформу

Участники инвестирования заключают договоры с Оператором: лицо, осуществляющее инвестиции (далее – Инвестор, Инвесторы), заключает с Оператором договор об оказании услуг по содействию в инвестировании; лицо, привлекающее инвестиции — договор присоединения.

Лицо, привлекающее инвестиции, размещает в рамках Инвестиционной платформы инвестиционное предложение, которое содержит существенные условия договора инвестирования, срок действия предложения и минимальный объем инвестируемых денежных средств. Для того чтобы принять предложение, Инвестор должен соответствовать его требованиям, а также иметь номинальный счет, открытый у Оператора.

Инвестирование с использованием Инвестиционной платформы возможно только с помощью безналичных денежных средств, а исполнение обязательств участниками инвестирования (например, денежные обязательства в случае инвестирования путем предоставления займа) происходит также через Инвестиционную платформу.

Способы инвестирования

Закон выделяет следующие способы инвестирования с использованием Инвестиционных платформ:

Источник

Краудфандинг: сравнительно правовой способ отъема денег у инвесторов

Можно ли профинансировать проект за чужой счет или стать акционером компании удаленно? Что делать с мошенниками, обогатившимися за чужой счет? Краудфандинг – «народное финансирование» – вызывает все больше вопросов, касающихся юридической стороны процесса. В России, где этот сегмент рынка пока не так значителен, как за рубежом, специального регулирования для него еще не придумали. «Право.ru» исследует суть нового веяния, его возможности и сопряженные с ними риски.

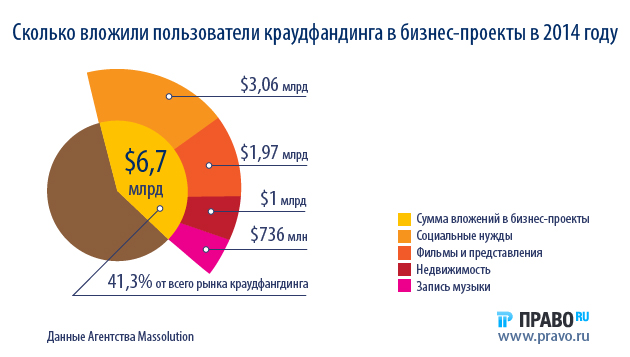

4 миллиона долларов собрали – и раздали обратно. О том, как работает «инновационная лазерная бритва Skarp», никто уже не узнает. Таков итог одного из проектов на популярной краудфандинговой площадке Kickstarter. Свое решение о блокировке проекта администрация ресурса объяснила «отсутствием рабочего прототипа» у разработчиков. Да и видео, которое должно было продемонстрировать безупречную работу изделия, недвусмысленно говорило о том, что обещанной революции в области бритья не произошло. Подобный сценарий нетипичен. Сотни тысяч проектов – именно таков порядок цифр только для крупнейших краудфандинговых платформ – успешно реализуются, собирая «с мира по нитке». Краудфандинг (от англ. crowd – толпа и funding – финансирование), уже прижившийся на Западе настолько, что успел обрести собственное законодательство, для России пока в новинку, и возможности «народного финансирования», ставшего полноценной частью американской инновационной экономики, у нас нередко воспринимаются скептически. Говорить о том, что краудфандинг полностью оформился как явление, рано. Но вопросы, в том числе и юридические, он уже вызывает.

Начало пути

Краудфандинг – «народное финансирование» проектов – стал популярен в мире сравнительно недавно: понятие сформулировал в 2006 году журналист Джеф Хоу. Первой интернет-платформой, в рамках которой те, кто изначально не имел средств на реализацию собственных идей или перспектив получить «бизнес-ангела» (что случается с наиболее коммерчески перспективными стартапами), стал нью-йоркский Kickstarter. Случилось это в 2009 году. Великих целей не было, рассказывает один из сооснователей проекта, Перри Чен. Зато было чувство, что творческим людям надо помочь в сборе средств на проекты. Задумка увенчалась успехом: на 2015 год число запущенных на платформе проектов перевалило за 95 000, а количество бэкеров – тех, кто поделился деньгами в кампаниях по сбору средств, – приблизилось к 10 млн.

Рекорд по сбору средств был установлен в прошлом месяце: проект по созданию первого в мире лазерного 3D-принтера, который может работать с самыми разными материалами, поставил рекорд по сбору средств за 30 дней – создателям удалось собрать $27,9 млн, рекордную сумму для краудфандинговых площадок. Ранее рекорд принадлежал «умным часам» Pebble Time, самому известному на сегодня аксессуару, выпущенному благодаря народному финансированию. На его выпуск энтузиасты бескорыстно – за пожертвование обычно дарят сувенир или простое «спасибо» – «сдали» более $10 млн.

В России, где первой краудфандинговой платформой, созданной по образцу зарубежных аналогов, стала planeta.ru, сборы тоже бьют рекорды – правда, пока отечественные. В мае 2015 г. рекордсменом стала кампания по сборам на новый мультфильм Гарри Бардина на Planeta.ru. Проект собрал 6 150 000 руб., причем как минимум половину суммы вложили три спонсора, выкупив вознаграждения за 1 млн руб. Предыдущий рекорд краудфандинга в России был поставлен прошлой весной. Тогда было собрано 5 865 800 руб. на телеспектакль «Петрушка» за авторством Виктора Шендеровича и Владимира Мирзоева. Рекордсмен по сумме сборов на второй по величине российской краудфандинговой платформе, Boomstarter, – еще не вышедший, но вовсю снимающийся патриотический фильм «28 панфиловцев». Он получил более 3 млн руб.

Пользуются народными средствами не только представители творческих профессий и бизнесмены. Власти тоже не обошли вниманием удобный источник финансирования. Так, во Франции стартовала успешная краудфандинговая кампания по сбору средств на финансирование заявки на проведение Олимпийских игр 2024 года в Париже – мероприятие, бюджет которого составит около 60 млн евро. Буквально за 10 дней было привлечено 455 651 евро от более чем 60 000 человек – что, безусловно, порадовало парижские власти, которые увидели в этом не только помощь бюджету, но и возможность для жителей города выразить отношение к организуемым властями проектам.

Каким бывает краудфандинг

Чаще всего пользователи интернета – а основная аудитория для проектов привлекается через соцсети – на вознаграждение не рассчитывает. Хотя в зависимости от суммы пожертвования условное вознаграждение за него может быть и предусмотрено – от сувениров, упоминания на сайте или в самом продукте до получения товара, который будет выпущен в результате проекта, например книги или компакт-диска. Подобный вид краудфандинга известен как безвозмездный. Кроме него, выделяют еще две возможности поучаствовать деньгами в общем деле – можно вложиться в проект в обмен на готовую продукцию, сделав предзаказ – это так называемый условно-возвратный краудфандинг. Третий вид народного финансирования, по сути, является инвестированием – но удаленным: в обмен на деньги инвестор получает не поощрение, а собственно долю в фирме – становится совладельцем предприятия, получает акции, дивиденды, etc.

Если развитие краудфандинга произошло в основном за счет первых двух его разновидностей и в фокусе оказались некоммерческие проекты – культурные или социальные, то будущее этого направления видят за краудинвестингом, причем по большей части в бизнес-стартапы. Вот здесь и начинаются основные проблемные вопросы. На сегодня в России отсутствует особое регулирование краудинвестинга – запретов на привлечение денег через краудинвестинговые платформы нет, однако и нормы, которые могли бы облегчить желающим привлечь инвесторов дистанционно, не существует. Приходится работать с существующими правовыми инструментами.

Законы краудфандинга

В Европе эта сфера уже давно регулируется законодателем, стимулирующим подобные инициативы как поддерживающие бизнес. Примером стала Франция. Там нормативы, регулирующие краудфандинг, вступили в силу 1 октября 2014 года. Они облегчают работу краудфандинговых платформ, устанавливая максимальный размер финансирования в размере 1 млн евро, а также делят инвестиционные порталы и посреднические ресурсы на три категории, в том числе и ресурсы по предоставлению инвестиционных усуг (PSI) – наиболее профессиональную краудинвестинговую платформу, клиенты которой должны иметь определенный минимальный капитал.

Самое прогрессивное на сегодня краудфандинговое законодательство – американский закон Jobs Act, подписанный президентом США Бараком Обамой 5 апреля 2014 года. С его помощью в США решили стимулировать инновационную экономику, обеспечив дополнительный приток инвестиций для стартапов. Закон прописывает основные положения для краудинвестинга и позволяет привлекать до $1 млн онлайн при наибольшем количестве в 2 тыс. инвесторов – в том числе неаккредитованных. Максимум, что может дать один инвестор, – $10 тыс. Закон фактически уникален. Однако в головокружительных для стартапов законодательных инициативах не все гладко: спустя три года после подписания закона он по-прежнему не заработал, поскольку Комиссия по ценным бумагам и биржам так и не выпустила в свет необходимые инструкции.

Неотрегулированный рынок России

До отдельного законодательного регулирования краудфандинга и краудинвестинга в России далеко. Пока на них будут распространяться общие нормы ГК РФ, а также нормы ряда специальных законов, рассказывает Павел Катков, старший партнер юридической компании «Катков и партнеры». С точки зрения обязательственной части ГК, к таким нормам в первую очередь относятся положения о соответствующих договорах, которые применяются при функционировании соответствующей площадки, поясняет Катков. К ним могут быть отнесены договоры об оказании услуг, договор дарения и другие положения ГК РФ, с учетом положений о свободе договора. «Кроме того, краудфандинговая платформа, являясь интернет-ресурсом, подпадает под регулирование ряда законов, в том числе норм об информационном посреднике (ст. 1253.1 ГК РФ), норм об ограничении информации об экстремизме, суициде, распространении наркотиков и иной запрещенной информации. Это далеко не полный перечень положений – в каждом конкретном случае нужно анализировать деятельность краудфандинговой платформы в индивидуальном порядке», – разъясняет юрист.

С договором дарения могут возникнуть проблемы: из этой структуры фактически исключаются юрлица в силу прямого запрета на такие сделки. Препятствием становятся и другие ограничения, связанные с законодательством о противодействии отмыванию денег и налоговыми обременениями.

Попытки подтолкнуть законодателей в сторону содействия краудфандингу в России уже предпринимались: 17 декабря 2014 года состоялось заседание Комиссии по информационной поддержке инновационной деятельности и по совершенствованию законодательства, направленного на привлечение инвестиций в инновационный сектор экономики. Заседание было посвящено обсуждению будущего «народного финансирования» в России. Однако далеко не все полагают, что вовлечение в процесс государства будет способствовать развитию сферы.

«Евангелисты краудфандинга в стране единогласно выступили за минимальное вовлечение законодательных органов РФ – дабы хуже не сделали, – рассказывает «Право.ru» сооснователь агенства Crowdhunters Михаил Зельдин. Тем не менее, добавляет он, в рамках «Форсайт-Флота» (мероприятия, посвященного совместному проектированию дорожных карт отраслевого и территориального развития, формированию кадрового резерва для госуправления и реального сектора экономики и т. д. – Ред.) и НТИ (Национальной технологической инициативы. – Ред.) рассматривается возможность создания комплексной законотворческой инициативы со стимуляцией краудфандинга и появлением базы для краудинвестинга. Наибольшая польза будет от стимулирующих законотворческих инициатив в сфере краудинвестинга, считает Зельдин: для этого понадобится масштабное вовлечение государства и общественных организаций в создание аналога американского Jobs Act, структурирующего краудинвестинг.

Краудинвестинг: как договориться

Структурирование краудинвестинга принципиально возможно двумя способами, рассказывает Ильдар Зверев, партнер, руководитель корпоративной и судебной практики юридической фирмы «Толкачев и партнеры»: через заключение договоров, предусматривающих внесение инвестиций в обмен на долю в прибыли лица, реализующего проект (договор о разделе прибыли), либо через приобретение доли в уставном капитале юридического лица – реципиента инвестиций (через увеличение уставного капитала или реализации казначейских долей/акций). Возможны и смешанные варианты, когда предоставление средств осуществляется на основе договора, предусматривающего обязанность получателя средств передать долю в своем уставном капитале в будущем (например, через опцион или договор конвертируемого займа).

Специально предусмотренные законодательством инструменты привлечения коллективных инвестиций, требующие получения каких-либо лицензий/разрешений на привлечение средств (например, создание инвестиционного фонда), не востребованы рынком из-за значительных издержек применения, рассказывает Зверев. Использование же корпоративных инструментов требует соблюдения корпоративных процедур, часто длительных и дорогостоящих. В результате именно поэтому договорный способ выбирают как более простой в реализации, поясняет он.

По договору о разделе прибыли реципиент инвестиций обязуется при наступлении предусмотренных в договоре обстоятельств (например, достижении прибыли / определенного размера прибыли / наступлении иных обстоятельств, связанных с деятельностью компании) выплатить инвестору денежные средства в заранее определенном или определяемом размере – например, в виде доли от прибыли), разъясняет Зверев. «Данный договор прямо не поименован в части второй ГК РФ, но является допустимым в силу положений п. 2 ст. 421 ГК РФ. Подобная модель отношений содержится, например, в договоре аренды (подп. 2 п. 2 ст. 614 ГК РФ) или лицензионном договоре (абз. 3 п. 5 ст. 1235 ГК РФ). Кроме того, c 1 июня 2015 года вступила в силу ст. 327.1 ГК РФ («Обусловленное исполнение обязательства»), которая в значительной степени снимает вопросы о допустимости договора о разделе прибыли в контексте проблематики потестативных условий».

Отдельный вопрос заключается в возможном сроке действия договора, а именно: можно ли сделать такой договор бессрочным (то есть с условием «до тех пор, пока реципиент существует как субъект гражданского права»). «Конструкция обязательства не предусматривает возможности установления «вечного» обязательственного отношения, – рассказывает Зверев. – Соответственно, в договоре о разделе прибыли придется предусмотреть определенный срок действия. Указание в договоре в качестве основания прекращения обязательства достижение определенной суммы выплат в пользу инвестора также, по нашему мнению, потребует установить срок, по истечении которого обязательство прекратится независимо от размера фактически произведенных выплат (поскольку обязательственная связь даже в состоянии ожидания наступления отменительного условия не может существовать вечно).

Вопросы вызывает и другой аспект проблемы. Поскольку краудинвестинг предполагает большое количество инвесторов, то важна возможность заключать договоры онлайн, добавляет юрист. В этом случае, разъясняет он, договор о разделе прибыли подчиняется общим правилам о форме сделок и может быть заключен в порядке, предусмотренном п. 3 ст. 438 ГК РФ, в том числе через размещение публичной оферты на сайте в интернете и ее акцепта инвестором через перечисление средств реципиенту.

«Основной недостаток договорного способа для инвестора заключается в отсутствии у него эффективных средств контроля за деятельностью реципиента. Фактически защита инвестора сводится только к возможности предъявления требований о возмещении убытков, – говорит Зверев. – С учетом относительно недавних изменений в главе 4 ГК РФ, которыми в том числе был расширен субъектный состав сторон корпоративного договора, защиту интересов инвестора можно обеспечить через заключение договора об осуществлении прав участников хозяйственного общества, предусматривающего, в частности, необходимость одобрения отдельных сделок юридического лица – реципиента инвестиций, участников такого юридического лица или корпоративных решений. Однако заключение корпоративного договора возможно только офлайн (в силу требования, предусмотренного п. 3 ст. 67.2 ГК РФ), что снижает привлекательность данного института для целей краудинвестинга.

Мошенники в краудфандинге: существуют ли они?

Там, где речь идет о вложении средств в еще не существующий продукт, не может не быть рисков. В СМИ появлялись публикации об уголовных делах в отношении тех, кто пытался обманным путем разбогатеть через краудфандинговые платформы. Так, например, автор проекта игры о гибели Атлантик-Сити Эрик Шевалье присвоил собранные $122 000. Остановила мошенника Комиссия по торговле США, с которой Шевалье договорился уже через суд, – он заплатит штраф, который будет направлен в том числе на компенсации пострадавшим.

Впрочем, масштабы мошенничества намного меньше, чем можно предположить. Число настоящих мошенников в краудфандинге – не более 0,01 %, оценивает Михаил Зельдин. Такой низкий показатель – результат внутренней политики краудфандинговых платформ. На всех платформах модераторы проверяют проект на субъективные признаки, на адекватность и реализуемость, иногда запрашивают дополнительные документы, прототипы, поясняет Зельдин, а также оставляют за собой право блокировки проекта.

Проблемы на российских КФ-платформах случаются еще реже, чем на Западе. «За мой двухлетний опыт работы на Boomstarter и до сих пор я не слышал о случаях в России, когда подавали в суд на авторов проектов. Были только случаи, когда у авторов по объективным причинам не получалось реализовать проект и они самостоятельно в индивидуальном порядке возвращали деньги или спонсоры «прощали»», – рассказывает Зельдин. Действительно, значительного числа разбирательств с участием КФ-платформ не просматривается, подтверждает Павел Катков. Это, предполагает он, в известной степени связано с незначительным пока количеством этого сектора цифровой экономики.

Чем рискуют платформы

Риски существуют не только для инвесторов, но и для самих краудфандинговых платформ. Потенциальные риски можно разделить на несколько категорий, делится опытом Катков.

Первая – регуляторные риски, которым подвергается каждый интернет-ресурс. Вторая – риски в отношениях с пользователями, перечисляющими денежные средства: в силу отсутствия прямого регулирования краудфандинга в законе, не исключены споры, успех которых будет зависеть от правового оформления отношений. К третьей следует отнести прочие риски – например, налоговые: деятельность подразумевает сбор средств, их накопление и передачу третьим лицам на определенные цели, возможно, с удержанием сумм для компенсации расходов площадки, что может, при неправильном оформлении документов, повлечь вопросы и налогового органа.

«Во время становления платформ бывали претензии в первую очередь по срокам вывода средств, – рассказывает Михаил Зельдин. – Есть нюанс, связанный с особенностями владения карт: на западе 80 % – кредитные, а у нас 80 % дебетовые. Поэтому в России платформы сразу снимают сумму с карты, а на Западе только по факту успешной кампании. С появлением антитеррористического закона о платежных системах («О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»: контролю подлежит сумма, превышающая 600 тыс. руб. – Ред.) срок перечисления денег на сторону платформы увеличился до 30 дней».

Проблемы могут быть и у тех, кто собирает средства. Претензий может быть множество, и самых разных – от вопросов о защите персональных данных пользователей площадки до предъявления обвинений по соответствующим статьям УК РФ о мошенничестве, хищении и растрате, рассказывает Катков. «Мой совет краудфандерам – с самого первого дня жизни проекта делать все правильно, в соответствии с законом и с участием юриста. Тогда и рисков будет меньше, и создатели проекта будут уверены в его устойчивом развитии в будущем», – заключает юрист.

Источник