Арендный поток 1 и 2 — мой обзор на ЗПИФы недвижимости от Альфа капитал

Продолжаю копаться в нюансах вновь появившихся фондов коммерческой недвижимости. К сожалению, информацию в презентациях можно сразу пропускать мимо ушей и углубляться в документы, где и кроются основные нюансы, влияющие на будущий результат.

Что за Арендный Поток-1?

Фонд от УК «Альфа Капитал», анонсированный в начале 2020 года, и предлагающий инвестиции в покупку коммерческой недвижимости с целью длительного владения и получения рентного дохода. Согласно правилами фонда фонд покупает объекты, арендатором которых является магазин Пятерочка, находящиеся в Москве и области.

Стоит сразу отметить конфликт интересов, Пятерочка — бренд магазинов компании X5 Retail Group, который входит в один консорциум Альфа-Групп с управляющей компанией, создавшей и управляющей фондом.

| Управляющая компания | УК «Альфа Капитал» | |

|---|---|---|

| Структура | ЗПИФ, для неквалифицированных инвесторов | |

| Полное название фонда | «Альфа-Капитал Арендный поток» | |

| ISIN на бирже | RU000A101HY7 | |

| Комиссия УК | 1,8% от среднегодовой СЧА + 0,5% от суммы покупки разово удерживает УК «Альфа-Капитал» в виде надбавки | |

| Комиссия депозитария | Спецдепозитарий | ИНФИНИТУМ |

| Спецрегистратор | Независимая регистраторская компания Р.О.С.Т. | |

| Тип фонда | Фонд недвижимости | |

| Состав фонда | небольшие помещения с якорным арендатором «Магазин Пятерочка» в г. Москва, площадь от 600 до 1200 кв. м., текущая ставка по арендным платежам на уровне 11-14% | |

| Минимальная сумма | 305 тыс. рублей при дополнительной выдаче паев (формирование фонда завершено, покупка возможна только на вторичном рынке) | |

| Дивиденды (рентный доход) | Выплачиваются ежемесячно, начиная с октября 2020 года, в течение 30 дней после фиксации реестра пайщиков | |

| Срок окончания/пролонгации | 01.03.2025 | |

| Досрочное погашение | не предусмотрено | |

| Стоимость чистых активов | 1 274 659 084.75 рублей (на 30.11.2020) |

Плюсы и минусы

Крупная, известная управляющая компания Альфа Капитал, более 500 млрд рублей под управлением

Декларируется, что все договора аренды по покупаемым объектам — долгосрочные, с условиями индексации арендной ставки, либо растущие в процентах от оборота магазина (рассмотрим детальнее позже). Теоретически это дает некую защиту рентного дохода от продуктовой инфляции (растет номинальная стоимость товаров в Пятерочке, растет номинальный оборот — растет арендная ставка.). С другой стороны, при ощутимом росте продуктовой инфляции, ЦБ будет ужесточать монетарную политику и повышать ставки, что нивелировать этот защитный эффект.

Стрит-ритейл в формате «Магазин у дома» — «ковидоустойчивый» бизнес. Весь ритейл в 2020г показал рост выручки. Карантинные меры ни в одном городе не коснулись продуктовых магазинов.

Комиссии для подобного, заведомо низкодоходного фонда (рентный доход подобной недвижимости вряд ли может превысить 11-14% годовых), и минимум 2,3% из них будет съедено инфрраструктурой фонда, минус 13-15% ндфл с полученных выплат.

Риск потери якорного арендатора. Если Пятерочка съезжает с купленного объекта, то как правило объект обречен. Если супер-оптимизированный маржинальный бизнес Пятерочки «не вывез» локацию, то другие просто даже пробовать заходить не будут. В отличие от мини-торговых центров с диверсифицированным портфелем арендаторов, здесь присутствует риск обнуления арендного дохода и резкого падения СЧА в случае если конкретная Пятерочка съедет. Частично это компенсируется только тем что таких объектов в фонде несколько.

Афилированность УК с якорным арендатором всех объектов в фонде, повышенный риск недобросовестного управления

Риск роста ставки ЦБ и доходностей по инструментам с фиксированной доходностью (депозиты, облигации). Сейчас недвижимость на пике цен из за низких ставок, и при развороте ставок наверх, цена на недвижимость неминуемо начнет падать, съедая полную доходность фонда. Это на мой взгляд основной риск покупки недвижимости в текущий момент. Но он касается любой доходной недвижимости вообще, что жилой, что коммерческой.

На последнем заседании ЦБ, прозвучал однозначный намек о том, что инфляция растет быстрее прогноза и что, скорее всего, цикл снижения ставок закончен.

Официальную презентацию фонда можно посмотреть ниже

Источник

Паевые фонды недвижимости: так ли выгодно инвесторам, как об этом говорят?

В начале июля в СМИ появилась информации о новом инвестиционном фонде недвижимости — PNK Rental, проекте компании PNK Group. В фонд войдут объекты индустриальной недвижимости, складские комплексы PNK Group. Управляющей компанией фонда выступит «А Класс Капитал». Ожидаемая доходность инвесторов декларируется на уровне от 11,5% годовых. Пока ПИФы еще не были запущены и оценить их реальную эффективность невозможно.

Вместе с тем, у другого подобного проекта — AKTIVO— в обращении уже несколько ЗПИФов под управлением УК КСП Капитал Управление Активами и УК Альфа Капитал и по ним доступна вся отчетность. Какие результаты для инвесторов показывает проект — в разборе ниже.

AKTIVO

Одна из известных компаний, осуществляющих инвестиции в объекты коммерческой недвижимости, на российском рынке — площадка AKTIVO. Компания ведет поиск и подбор объектов недвижимости, осуществляет аудит на предмет «юридической чистоты» объекта, доходности, технического состояния, коммерческой привлекательности, надежности арендаторов.

Далее, под подобранный объект формируется закрытый ПИФ, средства которого направляются на выкуп объекта недвижимости. В дальнейшем ПИФ (и объект недвижимости) управляется профессиональной УК с лицензией, а полученный арендный доход за вычетом издержек, распределяется среди владельцев паев в виде дивидендов (с которых физическими лицами уплачивается налог 13%). На сайте компании заявляется доходность от 9,5% до 11% годовых.

Из публичных источников мы нашли ЗПИФы, которые сформировала AKTIVO. Они управляются УК КСП Капитал Управление Активами и УК Альфа Капитал:

УК КСП Капитал Управление Активами

- ЗПИФ рентный «Активо один»

- ЗПИФ рентный «Активо два»

- ЗПИФ недвижимости «Активо пять»

- ЗПИФ недвижимости «Активо одиннадцать»

- ЗПИФ недвижимости «Активо двенадцать»

УК Альфа Капитал

- ЗПИФ недвижимости «Активо Шесть»

- ЗПИФ недвижимости «Активо Десять»

Поскольку вся отчетность ЗПИФов является публичной, мы можем оценить реальную доходность инвесторов по каждому ПИФу.

Отчетности ЗПИФов

Для сравнения мы проанализировали отчетности нескольких ПИФов. И результаты нас разочаровали. Инвесторы, за вычетом расходов на УК и операционных расходов по объектам, зарабатывают меньше, чем по депозиту, при этом стоимость ПИФов не растет (несмотря на заявляемую индексацию арендных платежей), да и сама арендная выручка достаточно волатильная. Операционные расходы в аренде и плата УК занимают существенную долю в арендном доходе, что существенно снижает прибыль инвесторов, дополнительным минусом является крайне низкая ликвидность таких закрытых ПИФов, а ЗПИФ «Активо Одиннадцать» (под объект НЕОФАРМ и других арендаторов в д.Сапроново, микрорайон «Купелинка», квартал Северный, дом № 2) после сбора 570 млн рублей потерял в чистых активах более 32 млн, в том числе за счет выплат дивидендов в объеме большем, чем арендный доход.

Подробнее — в сводных показателях.

Доходность больше 5% годовых была получена только в первые несколько кварталов за счет возврата ранее привлеченных инвестиции. Средние операционные расходы, включая затраты на УК составляют более 40% от аренды, средняя арендная доходность инвесторов — не более 3% годовых. Стоимость пая выросла несущественно, арендные платежи также не выросли и не превышают 4 млн рублей, к тому же, они достаточно волатильны.

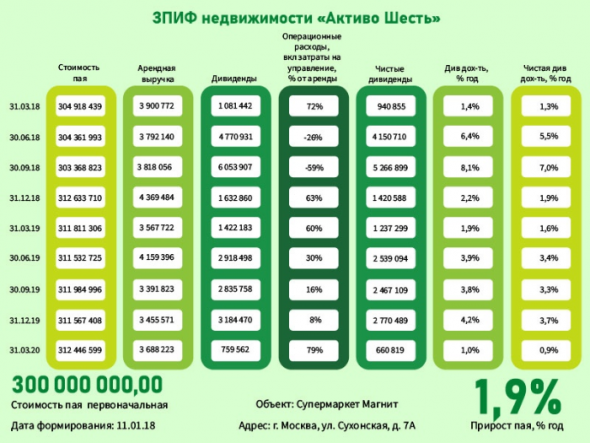

Доходность ПИФа не превышает 4% годовых, около 40% от арендного платежа составляют операционные расходы, арендная выручка в 2019 году стабильная.

По данному ПИФу нет исторических данных за 2019 году и ранние периоды, в I квартале 2020 года дивидендная доходность составила менее 5%, с учетом налогов — менее 4%, операционные расходы в аренде — более 20%, стоимость пая с 2015 года снизилась, т.е. прироста оценки арендной доходности за счет индексации — нет.

По данному ПИФу нет исторических данных за 2019 году и ранние периоды, в I квартале 2020 года дивидендная доходность составила около 7,3%, с учетом налогов — 6,4%, операционные расходы в аренде — около 30%, стоимость пая с 2013 года не изменилась, т.е. прироста оценки арендной доходности за счет индексации — нет.

По данному ПИФу нет исторических данных за 2019 году и ранние периоды, в I квартале 2020 года дивидендная доходность менее 5%, с учетом налогов — около 4%, при этом ПИФ распределяет ранее привлеченные свободные ДС, т.е. реальная арендная доходность будет существенно ниже, по данному ПИФу существенно падает стоимость чистых активов.

Как анализировать отчетность ПИФов и где ее найти?

Вся отчетность по ПИФам (включая оценку, аудиты, раскрытие информации перед ЦБ) должна быть опубликована на сайте Управляющей компании по стандартным формам.

ПИФы по закону могут управляться только профессиональными Управляющими компаниями (УК) с соответствующей лицензией ЦБ РФ / ФСФР.

По договору УК могут осуществлять полный цикл операционной работы по объекту, или передать часть функций операционного контроля сторонним компаниям (например, контроль выплаты арендных платежей, работу с арендаторами, их поиск и т.д.). В общем случае УК обязана вести учет имущества, предоставлять отчетность в Банк России, проводить платежи.

Также деятельность ПИФа контролируется:

- Специализированным депозитарием — профессиональной компанией с лицензией на деятельность специализированного депозитария паевых инвестиционных фондов. Контролирует деятельность Управляющей компании на исполнение действующего законодательства о паевых инвестиционных фондах, выдает согласия на совершение операций с имуществом паевого инвестиционного фонда.

- Регистратором — профессиональной компанией с лицензией на деятельность по ведению реестра акционеров. Ведение реестра владельцев инвестиционных паев может осуществляться на основании лицензии на деятельность специализированного депозитария паевых инвестиционных фондов. Осуществляет операции по зачислению паев, списанию паев, залогу паев, передаче паев и пр.

- Аудитором — аудиторская организация, входящая в саморегулируемую организацию аудиторов. Проводит обязательный ежегодный аудит паевого инвестиционного фонда.

- Оценщиком — оценочная компания, индивидуальный предприниматель. Обязательным условием является вступление в саморегулируемую организацию оценщиков всех оценщиков, осуществляющих оценку имущества паевого инвестиционного фонда. Оценка производится не менее чем раз в полгода.

Посмотрим типовые формы отчетности, на примерефондов недвижимости, представленных на сайте Альфа Капитал. Для анализа нас интересуют три основных формы:

1.Стоимость пая и стоимость чистых активов (СЧА)

Это типовая форма со следующим видом:

Форма показывает, как выросли чистые активы ПИФа и стоимость пая. Инвесторы могут заработать не только на промежуточных дивидендных выплатах, но и росте стоимости пая, например, если в ПИФе большая доля акций, которые сильно выросли в цене и, соответственно, выросла расчетная стоимость пая.

2. Справка о стоимости чистых активов, в том числе стоимости активов (имущества), акционерного инвестиционного фонда (паевого инвестиционного фонда)

В ней отражены все активы ПИФа, с подтверждением актуальной рыночной стоимости, в том числе от оценщика.

Например, в указанном выше ПИФе «АЛЬФА-КАПИТАЛ АРЕНДНЫЙ ПОТОК», на конец I квартала привлеченный капитал в 57,8 млн рублей был размещен:

на сумму 57 015 634 рублей в облигации Минфина РФ (ОФЗ) RU000A0JTYA5 с погашением 27.05.2020

еще 1 млн рублей был размещен на счете в Альфа Банке.

Вид отчетности стандартизован и одинаков у каждой УК.

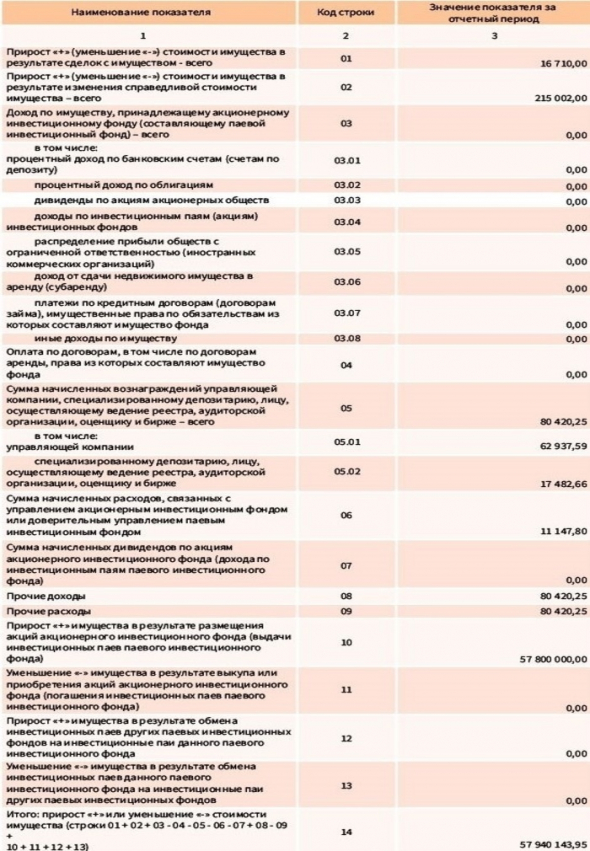

3. Отчет о приросте (об уменьшении) стоимости имущества, принадлежащего акционерному инвестиционному фонду (составляющего паевой инвестиционный фонд)

В данном отчете показывается весь доход по активам фонда также в стандартизованном виде, включая арендные доходы и изменение стоимости рыночных инструментов (облигаций, акций).

Базовые значимые поля:

Некоторые УК хранят информацию за весь период работы фонда. Однако, это не обязательно, и некоторые УК с определенного периода удаляют отчеты, что создает некоторые сложности для инвесторов, которые хотят оценить работу фонда на длительном интервале времени.

ПИФы недвижимости могут быть интересны собственникам, которые могут получить некоторые налоговые преференции (нет налога на прибыль внутри фонда, только при выводе капитала), возможность таким образом привлечь стороннее финансирование (через продажу своих паев), но эти преимущества надо сравнивать с потенциальными затратами на УК и другие контролирующие структуры, которые ежегодно могут доходить до 5% от стоимости имущества.

Частным инвесторам этот инструмент может быть интересен только при арендной доходности более 12-15% годовых, что позволит заработать (с учетом операционных затрат) депозитную доходность, при этом надо учитывать, что ликвидность паев крайне низкая.

Однако есть некоторые нефинансовые преимущества: информация о пайщиках закрыта и если потенциальный кредитор или, например, жена при разводе (или в иных специфических ситуациях), не знают о возможном владении паями и не сделают запрос в соответствующий депозитарий, то таким образом можно скрыть свое имущество (как недвижимое, так и ценные бумаги, доли в бизнесе) или временно «переоформив» паи на связанных лиц.

Выводы

ПИФы недвижимости могут быть интересны собственникам, которые могут получить некоторые налоговые преференции (нет налога на прибыль внутри фонда, только при выводе капитала), возможность таким образом привлечь стороннее финансирование (через продажу своих паев), но эти преимущества надо сравнивать с потенциальными затратами на УК и другие контролирующие структуры, которые ежегодно могут доходить до 5% от стоимости имущества.

Частным инвесторам этот инструмент может быть интересен только при арендной доходности более 12-15% годовых, что позволит заработать (с учетом операционных затрат) депозитную доходность, при этом надо учитывать, что ликвидность паев крайне низкая.

Однако есть некоторые нефинансовые преимущества: информация о пайщиках закрыта и если потенциальный кредитор или, например, жена при разводе (или в иных специфических ситуациях), не знают о возможном владении паями и не сделают запрос в соответствующий депозитарий, то таким образом можно скрыть свое имущество (как недвижимое, так и ценные бумаги, доли в бизнесе) или временно «переоформив» паи на связанных лиц.

P.S. Представители AKTIVO попросили дополнить материал комментариями.

Реальная доходность инвесторов отличается от расчетной, если брать агрегированные показатели дивидендов и первоначальные инвестиции (текущих активов), по следующим причинам:

Доходы инвесторов не детерминированы и волатильны. На это влияет множество параметров, например, регулярность налога на имущество. ЗПИФы «Активо» платят налог на имущество 4 раза в год и регулярность платежа зависит от Управляющей компании. Например, в фондах под управлением КСП-капитал в первые два квартала расходы на налог возникли в январе и апреле, в отличие от фондов под управлением Альфа-капитала, где расходы на налог попали на март и апрель.

Важен период расчета. Так как доходы не постоянны, то важно понимать, за какой период идет агрегация. Взять те же расходы на коммунальные услуги. Перед тем, как получить возмещение этих расходов от арендатора, счета оплачиваются непосредственно ЗПИФом. Возмещение этой статьи расходов может идти месяц или даже больше, все зависит от ситуации и количества арендаторов. Следовательно, реальную экономику можно будет наблюдать не в конкретный момент, а в определенный период.

Различные вводные данные. Оценочная стоимость объекта и пая — это действительно ориентир, но не точный. Эти параметры отличаются от реальных показателей рынка. Для их расчета УК использует свои методы, которые установлены законом. Реальную стоимость сделки можно увидеть непосредственно на сайте aktivo.ru. За редким исключением сделки проходят по оценочной стоимости объекта, тем более если смотреть оценку по кадастру. Так же и в ЗПИФ, реальная стоимость одна, а оценка как необходимый параметр для расчетов.

Для наглядности посмотрим один из фондов «Активо». Например, фактическая доходность наших инвесторов ЗПИФа «Активо десять» составила за период с июня 2019 года по июнь 2020 года 12,6% годовых: при покупке в конце 2019 года стоимость 1 пая составила 395 427 рублей, за год ежемесячные платежи составили 39 958 рублей.

Источник