Как вас обманут на инвестиционном продукте (Сбербанк, Альфабанк )

Моя мама вложилась в смарт полисы Сбербанка в 2015 году. Обещали, что как минимум удвоится капитал. На практике дают ровно столько, сколько хотят. По другому я выразиться не могу. Смарт полисы, или страхования жизни – это инвестиционные продукты. При которых потери невозможны. Но есть инвестиционная доходность. Можно выбрать акции, фонды, облигации. И если вам очень повезет, вы все равно получите гораздо меньше. Чем вы думаете.

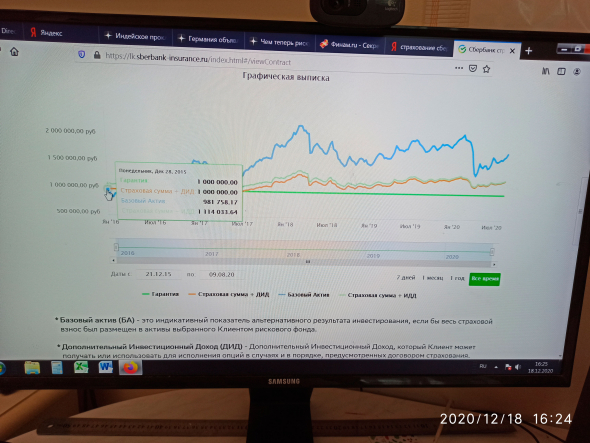

Полис — акции сбербанк, дата действия с 23.12.2015 по 22.12.2020 Я думаю, все знают, насколько вырос сбербанк за это время. В личном кабинете есть свои же графики. Хоть и написан – базовый актив. Но смотрите сами:

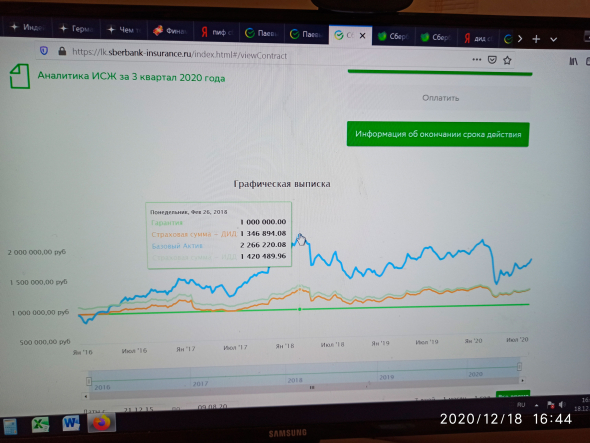

Кривая доходности похоже на акции сбербанка, смотрим цифры. Сбербанк на 28.12.2015 цена закрытие 100.2, БА=981 758, на 26.02.2018 закрытие 279.97, БА=2 266 220. Т.е акции выросли в 2.79 раз. А у них в 2.3 раза. Обманули не намного, да? Но это одна акция. Тут в принципе обмана не должно быть. Теперь посмотрите на ожидаемый доход – это ДИД, ИДД. Между ними не большая разница. Как вам сумма? Там есть какой то коэффициент участия, где то запрятан — скрытно. В договоре у мамы его нет. Там написано — цена актива. Смысл в том, что даже если что то вырастет в 3 раза. Вы все равно не удвоитесь. 50% — вот ваш доход. А как же обещания? На тот момент процентная ставка была высокая. Можно было свободно найти 2 года со ставкой 10, и три 8 процентов. Пускай 8% за 5 лет – получили бы 46%. И какой смысл в инвестиции? А если бы акции не росли, вы получили значительно меньше. Может, ничего за пять лет.

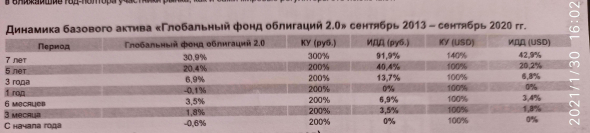

Второй полис – глобальные облигации. Договор с 30.09.2015 на пять лет. Сумма вложения была 500 000 Выплатили 77151 рубль. Т.е. 15.4%. Когда заключали договор, обещали. Фонд облигаций вырастит 30% в долларах, плюс помножится на коэффициент участия. Плюс рост доллара. Минимум удвоится. А выплатили почти столько. Насколько вырос доллар (доллар прикинул на 12%). И ладно – обещания на словах. Смотрите, есть брошюрка с новыми обещаниями:

ИДД за 5 лет = 40%. Нормально? Там даты практически мало отличаются, и не было резких движений на рынках облигаций (открытия – закрытия договора). Таких фондов облигаций наплодили несколько. Как только доллар вырастает – появляется новый фонд. А дальше его доходность живет своей жизнью. Чем новее фонд, тем доходнее (почему. ). Т.е. в прошлом, которого и не было, я думаю.

Мама написала заявления в банк. Она видела доходность в районе 250 тысяч. Прежде чем графики доходности исчезли. Как только полис прекращает свое действие –графиков больше нигде нет. Не публичная информация, индивидуальная. Порадовал ответ от банка на заявление –вы не подключили опцию дополнительного дохода. Вроде как — если видели, нужно было фиксировать. Но какой смысл фиксировать, если графики рисуют они. Ту доходность, которую вы видите отстают во времени. Посмотрите на сбербанк – там июль месяц. А фото в декабре. По существующему полису вижу отставание меньше. Но все равно – 22 дня. И даже если вы напишите заявление, вам скажут – закрытие будет не по сегодняшнему значению (которого и нет), через несколько рабочих дней – примерно через 10 дней. Т.е. минимум месяц у них есть, что бы перерисовать не в вашу пользу.

Они перекидывают обращения от менеджера к менеджеру. Каждый новый придумывает свое. Все говорят, что там очень сложные расчеты. В брошюрке ничего сложного нет. Пару цен и коэффициент участия. Но где это написано в договоре? Обещают совершенно другое, показываю второе, а выплачивают копейки.

Если вы думаете, что только в сбербанке так –нет. Подобный полис был навязан — от альфа. Выплатили ноль дохода. Зато заставили с бумагами покататься – в офис в Москве. Что бы вернули первоначальный взнос.

И понимаете, какая проблема – вас завлекают большим процентом по вкладу. А в этот момент втюхивают инвестиционный продукт. Моя мама открыла вклад в Локобанке. А повышенный доход должен был обеспечиваться Альфабанком. Но они, как выразились. Понесли убытки. Т.е. не смогли обеспечить заявленный доход.

Многие ща смотрят на фонды акций от наших банков. Чувствую, что с ними будет тоже самое. Они скоро открепятся по доходности от самих акций. Почему нет?

И не знаю, где на них жаловаться. Может, что подскажите. (плюсуйте пост)

Источник

Выбор брокера для ИИС

Обновлено 27.05.2021. Выбору брокера для ИИС посвящена целая ветка форума на banki.ru . Для тех, кому затруднительно читать более сотни страниц ветки, приведу краткие рекомендации на этот счет, являющие собой обобщенный опыт многих форумчан.

Для выбора брокера стоит использовать таблицу Выбор брокера (автор — Torin2104 ). Так как условия у всех ведущих брокеров примерно одинаковые (выделяются разве что Тинькофф со своими конскими комиссиями, да присоединившийся к нему ПСБ), в первую очередь следует обратить внимание на надежность брокера. Ведь даже выбрав для инвестиций на 100% надежные ценные бумаги, но не озаботившись выбором надежного брокера, можно потерять всё. Подробнее об этом см. здесь . Это тем более актуально для ИИС, поскольку как минимум в ближайшие три года сменить брокера будет затруднительно.

Итак, для обеспечения максимальной надежности было бы разумно ограничить свой выбор одним из крупнейших государственных банков: Сбербанк, ВТБ, Открытие и, возможно, ПСБ. Россельхозбанк рекомендовать не могу, так как неоднократно слышал отрицательные отзывы о его брокерском подразделении.

Комиссия брокера и биржи берется с суммы сделки без учета НКД.

Комиссия за депозитарий в ПСБ берется из расчета около 10 рублей за 1 миллион активов на счете.

Вывод купонов : возможность получать купонный доход (дивиденды) на банковский счет.

НДФЛ с купонов на ТС — брокер удерживает налог с купонов при их выводе на текущий (банковский счет)

НДФЛ с купонов на ИИС — брокер удерживает налог с купонов при их выводе на ИИС

При закрытии ИИС может возникнуть желание не продавать накопившиеся на нем ценные бумаги, а перевести их (все или часть) на брокерский счет у того же брокера. При этом разные брокеры берут за эту операцию разные комиссии. Я пока не стал включать это в таблицу, так как в официальных тарифах найти подтверждения не удалось. Потому привожу эту информацию с указанием источника:

Сбербанк — 800 рублей за одно наименование (тикер) (требует уточнения).

ВТБ -250 рублей за одно наименование (тикер) ( источник , ссылка на тариф )

Открытие — бесплатно ( источник )

ПСБ — бесплатно (факт, подтвержденный многими форумчанами).

Сбербанк традиционно отличается повышенной комиссией Впрочем, разницу в 0,01% вы вряд ли ощутите (40 рублей с 400 000), если, конечно, не собираетесь активно заниматься спекуляцией. У Сбера нет дополнительных комиссий за депозитарное хранение. Общее впечатление от сотрудничества со Сбербанком достаточно позитивное (см. здесь ). Не рекомендую только использовать его мобильное приложение «Сбербанк – Инвестор». Оно уж очень убогое. Для совершения торговых операций лучше пользоваться QUIK или WebQUIK.

ВТБ предлагает два тарифа. «Инвестор стандарт» — с чуть меньшей комиссией (0,0413%), но с платой за депозитарное обслуживание: 150 рублей в месяц, если в этом месяце были сделки. Если купить хотя бы один лот акций ВТБ (около 500 рублей) — 105 рублей. Тариф «Мой онлайн» — с комиссией 0,05%, но без платы за депозитарное обслуживание. История закрытия ИИС: здесь .

Если Вы имеете статус «Привилегия» (для этого достаточно держать на любых счетах в ВТБ, включая брокерский счет, 2 миллиона или получать на карту ВТБ большую зарплату или. (см. тарифы), то тариф «Мой онлайн» для вас закрыт. Вас ПРИНУДИТЕЛЬНО переводят на тариф «Инвестор привилегия». Там меньше комиссия за операцию (0,03776%), но есть комиссия за депозитарное обслуживание (150 или 105 рублей в месяц).

«Открытие» , после снижения тарифов и отмены платы за депозитарий, производит неплохое впечатление. Отзывы, в основном, положительные. Напрягает то, что нельзя получать купоны на банковский (текущий) счет. Впрочем, для второго типа (Б) вычета по ИИС это не особо актуально. Дело в том, что при таком типе вычета налог с купона вообще не должен удерживаться, а при выплате на текущий счет все брокеры его удерживают. Излишне удержанный налог можно вернуть после закрытия ИИС, но это можно сделать только за 3 последних года, а ИИС при вычете типа Б имеет смысл держать как можно дольше. Также к заметным недостаткам Открытия можно отнести то, что нет возможности дистанционно закрыть ИИС (открыть — можно). Так как офисы брокера есть далеко не во всех регионах присутствия банка «Открытие», это может стать проблемой. В отличие от Сбера/ВТБ/ПСБ, брокер «Открытие» — это отдельное юридическое лицо.

ПСБ , который до недавнего времени мог рассматриваться как один из лидеров, неожиданно увеличил комиссию до 0,25% (в 5 раз!). Впрочем, если вы собираетесь работать по принципу «купил и держи до погашения», то разница не такая уж и гигантская. Так, если вносить по 400 тыс. руб. в год, на все деньги купить бумаги, а купоны выводить на банковский счет (не реинвестировать на ИИС), то комиссия в ПСБ составит 1000 рублей в год, против 240 рублей в ВТБ. В качестве достоинств ПСБ можно отметить его надежность, предсказуемость, высокий профессионализм работников, возможность быстро связаться со специалистами и получить квалифицированный ответ. В качестве недостатка стоит упомянуть случаи задержки выплаты купонов до 6 рабочих дней.

История закрытия ИИС: здесь (с выводом бумаг на брокерский счет) , здесь (без вывода бумаг)

27.05.2021 На ветке форума ВТБ брокер интересное сравнение брокеров ВТБ и Открытие. Чтобы не потерялось, решил перенести сюда с минимальной литературной обработкой.

Gudini

Плюс ВТБ брокера:

— На свои БПИФ нет комиссии (только 0,01% биржи)

— У ВТБ брокера в мобильном приложении можно купить по 1 уе валюты, у Открытия в мобильном приложении нельзя.

— У ВТБ не надо отдельно вносить деньги на СПБ биржу.

— ВТБ брокер не имеет практики резкого изменения тарифа, как Открытие с абонентной платой (было 10₽ стало 175)

— У Открытия до сих пор проблема завести валюту к брокеру из банка (по каждой валюте надо первоначально идти в отделение) и не факт, что за 1 раз получится!

— Форма W-8BEN (для торговли бумагами США) у ВТБ брокера подписывается дистанционно!

Но есть огромный плюс Открытия (в части остатка средств)

Если денег на брокере в районе 2млн целковых или выше (для регионов), то у Открытия банка будет намного лучше бонусная премиальная программа чем у ВТБ банка.

icon01 : А что там интересного, например?

uuuuu11 : За покупки будет возвращаться 4 бонуса за каждые потраченные 100 руб. Этими бонусами потом можно компенсировать любые покупки от 1500 руб. Подробнее тут

UnembossedName : У Открытия есть еще хороший плюс в виде понятного и любимого многими ЛК (личный кабинет), но кажется ВТБ скоро это исправит своей Веб-версией Моих инвестиций.

И еще, у Открытия перевод бумаг с ИИС на обычный счет на новом массовом тарифе бесплатный, в отличии от ВТБ.

И есть доступ на иностранные биржи для квалифицированных инвесторов (у ВТБ только внебиржевой к бумагам, листингованных там).

Источник

Битва брокеров: где начинающему инвестору выгоднее открыть счёт

Если выбрать неправильный тариф, то обслуживание брокера может съедать всю прибыль от инвестиций. Мы изучили комиссии у самых популярных российских брокеров и выбрали самые выгодные варианты для новичков на фондовом рынке.

Какие бывают комиссии

Комиссии брокеров никак не регулируются законом, поэтому у каждого брокера есть свой набор комиссий. Они бывают трёх видов.

Брокерские комиссии обычно включают в себя плату за такие услуги:

ввод и вывод средств;

предоставление кредитного «плеча»;

предоставление торговых терминалов;

предоставление инвестиционных рекомендаций и т. д.

Определяющими стоимость брокерского обслуживания можно считать первые две. В некоторых случаях действует «заградительная» комиссия для счетов меньше 30 000 – 50 000 ₽: так брокеры ограждают себя от необходимости «возиться с малышами».

Депозитарная комиссия — это плата за услуги депозитария, независимой организации, которая занимается учётом ценных бумаг. Брокер предоставляет доступ на фондовый рынок, помогает покупать и продавать, а вот информацию о ваших активах хранит депозитарий. Эта комиссия может быть ежемесячной или активной только в периоды совершения сделок, фиксированной или зависящей от общей суммы ваших активов. В борьбе за клиентов всё больше брокеров отказывается от «явной» депозитарной комиссии и платы за обслуживание счёта, что, впрочем, компенсируется предложениями использовать платную аналитику или доверительное управление.

Берёт свою комиссию и Московская биржа — 0,01%. Одни брокеры включают её в свой тариф по умолчанию, другие указывают отдельной строкой, и на этот аспект стоит обращать внимание.

Мы сфокусируемся на ключевых комиссиях и попробуем оценить их у самых популярных брокеров для двух типов новичков на фондовом рынке:

с оборотом 100 000 ₽ в месяц;

открывает мобильное приложение всего пару раз в год — для того, чтобы ребалансировать портфель (стоимость активов меняется неравномерно, поэтому время от времени их приходится приводить к исходным долям — ребалансировать. Таким образом можно сохранять риск портфеля на желаемом уровне, усреднять колебания цены и даже получать дополнительную доходность: ведь продаются подорожавшие активы и докупаются подешевевшие).

ежедневный оборот — 100 000 ₽, ежемесячный — 2 000 000 ₽;

не использует кредитное «плечо»;

трейдингом занимается каждый торговый день месяца. Для простоты будем считать, что в месяце 20 торговых дней.

Предполагается, что оба совершают сделки на Московской бирже, не интересуются ценными металлами, фьючерсами, опционами, валютой и иными инструментами, за работу с которыми брокеры устанавливают специальные комиссии. Посмотрим, насколько дорого обойдутся их инвестиционные стратегии у топ-7 брокеров по количеству активных клиентов (совершивших хотя бы одну сделку в месяц).

У кого ниже комиссии

1. «Тинькофф Банк»

«Тинькофф» — безусловный лидер по количеству активных клиентов, их более 930 тысяч (ссылка на тарифы ).

Ему подходит тариф «Инвестор». Платы за обслуживание счёта и депозитарий нет, комиссия за операции составит 0,3%. Таким образом, за плановую ребалансировку клиент заплатит 300 ₽ в месяц.

Трейдер использует одноимённый тариф, также без депозитарной комиссии. Для оборота меньше 5 000 000 ₽ и счетов меньше 2 000 000 ₽ ежемесячная плата составит 290 ₽, а комиссия за сделки — 0,05%. За торговый день инвестор заплатит 50 ₽ , а за месяц — 1290 ₽ (1000 + 290).

2. Сбербанк

Мобильное приложение Сбербанка установлено практически в каждом смартфоне, поэтому неудивительно, что 237 тысяч россиян выбрали именно этого брокера.

Начинающим инвесторам больше всего подходит тариф «Самостоятельный» (ссылка на тарифы ). Платы за ведение счёта и депозитарное обслуживание нет, а комиссия за операции составляет 0,06% (+0,01% комиссии Московской биржи). Таким образом, неактивный инвестор заплатит 70 ₽ в месяц.

Если трейдер выберет этот же тариф (условия тарифа «Инвестиционный» значительно хуже, что компенсируется инвестиционными рекомендациями и доступностью специальных предложений), то его расходы составят 1400 ₽ в месяц (или 70 ₽ за торговый день) .

3. ВТБ

ВТБ активно развивается, у него уже 216 008 клиентов, а его комиссии — одни из самых низких (ссылка на тарифы ).

Ему подойдёт тариф «Мой онлайн», по условиям которого нужно будет заплатить только комиссию за операции 0,05% (+0,01% для Московской биржи). Расходы нашего инвестора составят 60 ₽ .

Трейдер может выбрать тариф «Инвестор стандарт» с ежемесячной платой за обслуживание 150 ₽ и комиссией за операции 0,0413% (+0,01% для Московской биржи). Расходы за торговый день составят 51,3 ₽ , а за месяц — 1176 ₽ (1026 + 150). Впрочем, плату за обслуживание можно снизить до 105 ₽, если приобрести лот акций ВТБ, цена которого в феврале 2021 составляет 400 ₽.

Сравнить доходность от акций с процентами по депозитам

4. «БКС Мир Инвестиций»

Брокер БКС — один из пионеров на отечественном фондовом рынке с 53 288 клиентов. Он предоставляет широкую палитру инструментов. Стоит отметить, что оптимальный размер счёта — больше 100 000 ₽. При достижении этой суммы не будет комиссии за использование мобильной версии Quik ( 200 ₽ в месяц, ссылка на тарифы ).

Для таких клиентов предусмотрен тариф «Инвестор» с комиссией за операции 0,1%. В нашем случае расходы составят 100 ₽ в месяц.

Можно использовать тариф «Трейдер» с платой за обслуживание 199 ₽: при дневном обороте меньше миллиона инвестор заплатит за операции 0,05%, или 50 ₽ , а за месяц — 1199 ₽ (1000 + 199).

5. Финам

Финам ориентирован в основном на работу с опытными трейдерами. У него 39 488 активных клиентов. Брокер предлагает очень широкую тарифную линейку, но мы рассмотрим два «наиболее свежих» варианта: «Инвестор» и «Стратег» .

Ему больше подойдёт тариф «Стратегия» — в этом тарифе отсутствует плата за обслуживание, а комиссия за операцию составляет 0,05% (+0,01% для Московской биржи). Но есть и ложка дёгтя — каждое торговое поручение обойдётся минимум в 50 ₽. Если предположить, что наш инвестор для ребалансировки покупает два актива и продаёт три, то его расходы составят 250 ₽ за 5 торговых поручений.

По тарифу «Инвестор» предусмотрена ежемесячная плата за обслуживание 200 ₽ в месяц ( https://www.finam.ru/documents/commissionrates/otherservices) . Комиссия для торгового оборота меньше миллиона — 0,035% (+0,01% для Московской биржи). Таким образом, расходы за торговый день составят 45 ₽ , а за месяц — 1100 ₽ (900 + 200).

6. Открытие Брокер

Совсем недавно брокер «Открытие» совершил большой шаг вперёд, отменив депозитарную комиссию, что сделало его одним из самых выгодных для инвесторов (ссылка на тарифы ). У компании 37 055 активных клиентов.

Новичку стоит выбрать тариф «Всё включено» с комиссией 0,05% за сделку. Включено действительно всё, в том числе и комиссия Московской биржи. Таким образом, он заплатит 50 ₽ в месяц.

Трейдер может использовать тот же самый тариф: его торговых оборотов недостаточно, чтобы условия следующего предложения в линейке стали выгодными («Инвестиционный», комиссия 0,025% + 0,01%, минимальная плата за торговое поручение 50 ₽). При комиссии 0,05% на «Всё включено» он заплатит 50 ₽ за торговый день и 1000 ₽ в месяц.

7. Альфа-Банк

«Альфа Директ» ориентирован, прежде всего, на клиентов, активно совершающих сделки в течение торгового дня, и пассивным инвесторам может быть не слишком интересен. Число клиентов достигло 31 601. Брокер, как и многие другие операторы сегодня, движется по пути упрощения тарифной линейки (ссылка на тарифы ), и по умолчанию клиентам предлагается два тарифа без платы за обслуживание — «S» и «Альфа-трейдер» (за прочими придётся «нырнуть» поглубже ).

Здесь стоит рассмотреть тариф «S» с единой комиссией за сделки 0,3%, соответственно, инвестор потратит 300 ₽ .

При выборе тарифа «Альфа-трейдер» расходы будут складываться из комиссии за операции 0,049% (+0,01% для Московской биржи) и депозитарной комиссии 0,06% от стоимости активов. Если предположить, что на счету у нашего трейдера 500 000 ₽ в ценных бумагах, то расходы будут следующими: 59 ₽ в день, 1180 ₽ в месяц + 300 ₽ платы за депозитарий в год.

Разброс предполагаемых расходов на брокерское обслуживание очень велик, и стоит понимать, что мы максимально упростили кейсы расчёта для наглядности. В реальной жизни не существует идентичных инвесторов с одинаковыми стратегиями, задачами, инструментами и торговыми оборотами.

Прежде чем открывать брокерский счёт, необходимо определиться с тем, что именно вы хотите получить, и ориентироваться на опции, которые необходимы конкретно вам. Безусловно, брокера всегда можно сменить, но в некоторых случаях это повлечёт дополнительные расходы и хлопоты (например, если вы откроете ИИС не там, где хотели бы).

Источник