- Понятия простого и расширенного воспроизводств основных средств

- Что относится к основным средствам

- Этапы воспроизводства основных фондов

- Воспроизводство основных средств простого типа

- Расширенное воспроизводство основных средств

- Источники ресурсов для воспроизводства фондов

- Воспроизводство и инвестиции в основные фонды

Понятия простого и расширенного воспроизводств основных средств

Основные средства — это набор имущества организации (товарного, иного вещественного), используемого при создании или производстве продукта/услуг. При этом стоимость используемых средств по мере износа переносится на производимые изделия.

Основные средства представляют наиболее важную долю всех фондов, принадлежащих организации. Именно они определяют мощность его производства и технологическую/техническую обеспеченность, оказывают прямое воздействие на показатели выработки, себестоимости производимого товара, рентабельности и прибыли.

Что относится к основным средствам

Основные промышленные фонды разделяются на ряд классов (групп):

- сооружения (дороги, тоннели, гидротехнические устройства, эстакады, мосты, газовые скважины, нефтяные разработки) и здания (административные помещения и постройки, ведущие и вспомогательные цеха);

- передаточные приспособления (трубопроводы, устройства для электропередачи, нефтепроводы);

- транспортные устройства (транспорт производственный, речной/морской (промышленный) флот, магистральные трубопроводы);

- механизмы, машины, оборудование, в том числе: рабочие (прокатные станы, прессы, доменные печи, станки, молоты) и силовые (турбины, двигатели ветряные и внутреннего сгорания, электрические моторы, трансформаторы);

- устройства вычислительные и вспомогательные (компьютеры, принтеры, мониторы);

- техника и приборы для измерений и регулирования (весы, микроскопы, манометры);

- хозяйственный инвентарь (контейнеры, тара, оборудование офисов);

- прочие инструментарий давящего, режущего, ударного типа;

- насаждения (многолетние);

- скот (рабочий);

- траты на рекультивацию земель;

- прочее.

Оборудование, технические приспособления, инструменты, приборы, машины и устройства относятся к основным средствам в их активной части, если они прямым образом востребованы в ходе производственного процесса. Иные объекты (производственные строения, инвентарь) причислены к категории пассивной составляющей фондов компании, так как их воздействие на процесс изготовления продукта имеет косвенный характер.

Этапы воспроизводства основных фондов

Воспроизводство основных средств подразумевает прохождение нескольких взаимосвязанных стадий:

- изготовление;

- применение (потребление);

- амортизацию;

- восстановление;

- замену (возмещение).

Первоначальной стадией, осуществляемой в организации, является покупка, т.е. приобретение, средств и формирование, состоящее из нескольких этапов для действующей компании:

- инвентаризации имущества, направленной на выявление изношенных или устаревших объектов;

- анализа имеющихся технологических устройств (оборудования) и принятой организации производственного процесса;

- определения и подбора, с учетом критериев определенной производственной специфики, структуры задействованных в производстве фондов, их объема, сопровождаемого в дальнейшем переустановкой наличного оборудования, приобретением и монтажом нового оборудования.

Второй этап характеризуется эксплуатацией существующих в компании основных средств, осуществляемой в ходе производства продукта и его реализации.

На производственном этапе стоимость используемых объектов переносится на стоимость изготовленного продукта, то есть происходит их амортизация. В процессе реализации происходит преобразование стоимости средств в денежный вид с накоплением последних для последующего финансирования покупки новых объектов или строительства.

Под воздействием износа, выражаемого в физическом и моральном виде, происходит избавление от выработавших свой ресурс основных средств (выбытие), и на завершающей стадии происходит процедура их восстановления (замены), которая выполняется в виде реконструкции и ремонта, мероприятий по модернизации.

К СВЕДЕНИЮ! Последний этап представляет собой начало нового цикла воспроизводства средств на предприятии.

Процесс воспроизводства имеет два варианта: расширенное и простое.

Воспроизводство основных средств простого типа

Смена изношенных/устаревших основных объектов или их ремонт (капитальный, текущий) характерны для простого воспроизводства, выражаемого в виде некоторых форм:

- ремонт, а также в ходе всего времени службы объектов поддержка последних в работоспособном состоянии, выполняемые в виде компенсации физического износа (замены) некоторых деталей;

- капитальный ремонт или выполняемая периодически полная разборка объекта с заменой/восстановлением его конструктивных деталей, ведущие к обновлению фондов;

- текущий ремонт или содержание применяемых в производстве объектов в рабочем состоянии за счет устранения их повреждений, поломок;

- восстановительный ремонт или ремонт, проводимый в отношении фондов, продолжительное время бездействовавших или подвергшихся воздействию стихийных бедствий (землетрясения, наводнения).

Расширенное воспроизводство основных средств

Воспроизводство расширенного типа включает процедуры, связанные с модернизацией используемых устройств и оборудования, техническим переоснащением предприятия, в том числе за счет нового строительства или расширения существующих производств.

При новом строительстве подразумевается ввод в действие нового предприятия или новой производственной мощности. При этом основные средства приобретаются с учетом критериев технического прогресса.

При расширении имеет место возведение дополнительных производств в рамках существующей организации, нацеленное на создание полностью новых объектов или дополнительных мощностей для процесса производства продукта.

В ходе реконструкции и переоснащения имеющаяся активная часть основных фондов подвергается модернизации, но при этом расширение существующих зданий или сооружений не производится.

В случае модернизации подлежит изменениям конструкция действующих фондов. Предпринимаемые изменения улучшают технические и экономические параметры объектов, в том числе частично или полностью устраняя моральный износ.

К СВЕДЕНИЮ! Модернизацию разделяют на малую и комплексную. Первый вид имеет место одновременно с проведением капитального ремонта, а второй (более эффективный) — вместе с мероприятиями по автоматизации и механизации производственного процесса.

В ходе модернизации оборудования разрабатываются несколько направлений:

- использование программного управления при работе с оборудованием;

- автоматизация механизмов, от функционирования которых зависит рост производительности используемого оборудования;

- конструкционные доработки и усовершенствование используемых механизмов и машин, направленные на усиление их технических возможностей.

Источники ресурсов для воспроизводства фондов

Процедура воспроизводства направлена на достижение важных для организации целей:

- компенсации (возмещения) выбывающих объектов (основных средств);

- наращивания фондов для решения проблем, связанных с увеличением объема производимого продукта;

- совершенствования структуры фондов для вывода на следующую ступень технического уровня.

Денежные ресурсы для проведения простого воспроизводства основных средств предприятие извлекает из собственных ресурсов в виде выручки от продажи производимого продукта или услуг. Амортизационные отчисления как траты на возмещение стоимости ремонтных мероприятий переводятся в стоимость реализации (продукта, услуг).

Траты на ремонт могут отражаться в затратах путем:

- отнесения фактических расходов (работ по ремонту) на себестоимость;

- создания специального фонда (при отнесении на себестоимость товара и учете в составе иных затрат);

- отнесения реальных трат на предстоящие периоды (расходы) при списании (ежемесячном) на затраты по производству.

Расширенное воспроизводство обеспечивается за счет различных источников в виде:

- капитальных вложений (на строительство объектов, покупку новых фондов);

- кредитов;

- аренды или лизинга;

- передачи (безвозмездной) ресурсов;

- затрат на уставный капитал компании (долгосрочных).

Непрерывность и последовательность воспроизводства средств в компании обеспечивает эффективность их применения и поддержание производственного процесса на необходимом уровне.

Источник

Воспроизводство и инвестиции в основные фонды

![]()

![]()

Многократно обслуживая процесс обращения товаров, основные средства постепенно изнашиваются. Различают физический и моральный износ.

Физический износ — это утрата основными средствами производственно-технических свойств в результате использования в торгово-технологических процессах.

Моральный износ — это устаревание в результате технического прогресса. Затраты, направленные на развитие основных фондов, характеризуют капитальные вложения.

Совокупность долговременных затрат финансовых, трудовых и материальных ресурсов с целью увеличения накопления и получения прибыли предприятия определяет величину инвестиций. Существуют следующие формы воспроизводства основных новое строительство — строительство новых площадей по утвержденному проекту; расширение — дополнительное строительство рабочих мест на действующих предприятиях;

реконструкция — комплекс мероприятии по частичному производству активной и пассивной частей основных фондов действующего торгового предприятия на новой технической основе;

техническое перевооружение — комплекс мер по повышению технико-экономического уровня отдельных производств, модернизации и замене оборудования.

Восстановление объектов основных средств осуществляется путем выполнения работ капитального характера (реконструкция, расширение, техническое перевооружение и модернизация) и работ некапитального характера (в форме ремонта), проводимых для поддержания основных средств в рабочем состоянии.

Затраты на воспроизводство основных фондов производятся в форме капитальных вложений и финансируются за счет следующих источников:

а) собственные средства (амортизационные отчисления, прибыль или фонды спецназначения);

б) приравненные к собственным (бюджетные ассигнования, средства дольщиков, полученные на безвозвратной основе);

в) заемные средства — средства, временно привлекаемые от других юридических и физических лиц в форме займов и кредите банков. Наиболее перспективным является самофинансирование (самоинвестирование) за счет собственных средств. Для определения доли собственных средств в общем объем инвестиций можно использовать коэффициент самофинансирования:

где СС — собственные средства предприятия (прибыль чистая или амортизационные отчисления);

И— общая сумма инвестиций.

Рекомендуемое значение показателя Ксф ≥ 51%. При более низком значении предприятие утрачивает финансовую независимость по отношению к внешним источникам финансирования (заемным и привлеченным средствам). На практике данный коэффициент в планируемом периоде сравнивается с базовым и делается вывод об уровне самофинансирования инвестиций.

Основным источником финансирования воспроизводства основных фондов у действующих предприятий являются начисленные амортизационные отчисления по основным средствам.

В соответствии с главой 25 части II Налогового кодекса РФ начисление амортизации основных средств производится с учетом следующих факторов:

• стоимости амортизируемого имущества;

• классификации амортизируемого имущества;

• метода и порядка расчета сумм амортизации.

Амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся в ведении предприятия и используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации.

К амортизационному имуществу не относятся земля и другие объекты природопользования, а также материально-производственные запасы, товары*’ ценные бумаги, финансовые инструменты срочных сделок.

Амортизируемое имущество в соответствии со сроками его полезного использования распределяется на 10 амортизационных групп: первая — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно, десятая группа — имущество со сроком полезного использования — 30 лет.

Предприятиям предоставлено право самостоятельно выбирать способ начисления амортизации.

Предприятия должны применять линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую—Десятую амортизационные группы, независимо от сроков ввода в эксплуатацию объектов.

К остальным основным средствам предприятия вправе применять либо нелинейный, либо линейный метод. При применении линейного метода сумма начисленной за один месяц амортизации определяется как произведение первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

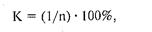

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

где К — норма амортизации в % к первоначальной стоимости (восстановительной) объекта;

n — срок полезного использования данного объекта, выраженный в месяцах.

При применении нелинейного метода сумма начисленной амортизации определяется как произведение остаточной стоимости амортизируемого имущества и нормы амортизации, определенной для данного объекта.

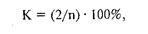

При применении нелинейного метода норма амортизации определяется по формуле;

где К — норма амортизации в % к остаточной стоимости;

n — срок полезного использования данного объекта, выраженный в месяцах.

Остаточная стоимость объекта определяется как разность между первоначальной (восстановительной) стоимостью и суммой, начисленной за период эксплуатации амортизации.

Для финансирования капитальных вложений предприятия могут прибегать к привлечению заемных средств. Заемные средства подразделяются по видам заимодавцев на средства, полученные от кредитных учреждений, — кредиты банков и на средства от других юридических и физических лиц — займы. Средства, полученные от других юридических и физических лиц, могут также классифицироваться как средства долевого участия.

Кредиты банков, полученные организациями на финансирование капитальных вложений, классифицируются в зависимости oт срока, на который они привлечены, на краткосрочные и долгов срочные.

Кредитное финансирование обычно выступает в двух формах: долгосрочные банковские ссуды на реализацию конкретных проектов и облигационные займы.

Долгосрочные кредиты коммерческих банков или иных кредитные учреждений привлекаются в реальные проекты с высокой нормой прибыльности (доходности) инвестиций. Привлечение долгосрочны инвестиций на капитальные вложения повышает ответственности предприятий, получающих финансирование, за их рациональное использование благодаря возвратности и платности заемных средств.

Облигационные займы могут выпускаться только известными акционерными компаниями (корпорациями, финансово-промышленными группами), платежеспособность которых не вызывает coмнений у инвесторов.

Лизинг и инвестиционный селенг используются при недостатке) собственных средств для реальных инвестиций, а также при капитальных вложениях в проекты с небольшим периодом эксплуатации или высокой степенью изменяемости технологий.

Лизинг является одним из перспективных методов привлечения финансовых вложений. Он рассматривается как одна из разновидностей долгосрочного кредитования. Лизинговый кредит предоставляется лизинговой компанией и погашается в рассрочку.

Данный метод позволяет предприятию-лизингополучателю быстро приобретать необходимое ему оборудование, не отвлекая при этом из своего оборота значительные финансовые ресурсы.

На практике может использоваться и смешанное финансирование, основанное на различных комбинациях указанных выше методов. Оно может быть реализовано во всех формах инвестирования.

Так, при строительстве нового предприятия строительная деятельность может осуществляться как за счет банковского инвестирования, так и за счет средств учредителей.

Капитальные вложения обеспечивай воспроизводство основных фондов. При этом особое значение имеет оптимизация их структуры с целью достижения максимального финансового результата.

Расчет эффективности капитальных вложений имеет прогнозируемый характер и базируется на учете всей системы факторов определяющих окупаемость в будущем.

Капитальные вложения являются долговременными затратами, их окупаемость осуществляется в течение нескольких лет. Эффективность капитальных вложений характеризуется суммой прибыли и объемом продаж, полученными на каждый рубль вложенных средств.

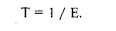

Для измерения общей экономической эффективности капитальных вложений применяется коэффициент эффективности (Е), который определяется по формуле:

Е = П / КВ,

KB — капитальные вложения.

Срок окупаемости — это величина, обратная коэффициенту эффективности (Е), т.е. отношение капитальных вложений к прибыли Срок окупаемости (Т)— время, в течение которого за счет прибыли, полученной от вводимых в действие основных фондов, буду возмещены произведенные капитальные, вложения. Срок окупаемости определяется по формуле:

Установлены нормативные коэффициенты эффективности и сроки окупаемости, с которыми должны сопоставляться полученные при планировании капитальных вложений расчетные значения этих показателей.

Нормативные коэффициенты эффективности составляют: для розничной торговли— 0,2; для предприятий общественного питания — 0,07;’ для общественных складов — 0,12; для картофеле- и овощехранилищ — 0,10.

В настоящее время максимальный срок окупаемости капитальных вложений в торговлю устанавливается в пределах до 6 лет.

Однако показатель окупаемости является недостаточным показателем качества вложения, особенно если предприятие не только производит капитальные вложения в основные средства, но и осуществляет другие направления инвестирования,

В таких случаях более приемлемым является определение эффективности инвестиций методом последовательного дисконтирования (наращивания) текущих затрат путем сравнения размера будущего дохода по ним или годовой экономии в затратах с величиной инвестиций.

При этом необходимо использовать следующие данные;

• общую сумму инвестиций и ее распределение по срокам;

• сумму годовой экономии в затратах или годовой доход;

• полезный срок действия оборудования;

• установленную ставку налога на прибыль.

В расчетах используется также коэффициент дисконтирования для приведения будущих потоков денежных средств к текущему моменту.

В целях активизации инвестиционных процессов при определении ставки дисконтирования для оценки рыночной стоимости объект тов недвижимости торгового назначения может быть использована ставка дисконтирования, определяемая по следующей формуле:

где С — ставка дисконтирования;

Сд — базовая ставка дисконтирования (30,7% годовых);

К1 — коэффициент влияния типа объекта (здание, встроенное

К2 — коэффициент влияния расстояния от центра города;

Кз — коэффициент влияния площади объекта;

К4 — коэффициент влияния состояния объекта;

К5— коэффициент влияния оптимального расположения объекта;

К6 — коэффициент влияния объема требуемой реконструкции

Для выбора наиболее экономичного (оптимального) варианта из нескольких проектов строительства или реконструкции определяется сравнительная экономическая эффективность капитальных вложений, которая показывает, насколько один вариант эффективнее другого.

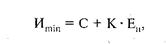

Показателем сравнительной (относительной) экономической эффективности капитальных затрат является минимум этих затрат, который определяется по формуле:

где С — текущие затраты (издержки обращения); К — капиталовложения;

Еи — нормативный коэффициент эффективности капитальные вложений, равный 0,27.

При сопоставлении эффективности капитальных вложений на предприятиях с разным объемом товарооборота можно применит следующую формулу:

где Э — сумма годового эффекта, полученного от применение оптимального из сравниваемых вариантов капиталовложений;

И1, И2 — издержки обращения по сравниваемым вариантам;

K1, К2 — капитальные вложения по сравниваемым вариантам;

О1, О2— товарооборот по сравниваемым вариантам;

Ен — нормативный коэффициент эффективности.

Повышение эффективности капитальных вложений может быть обеспечено за счет снижения стоимости строительства, расширения и реконструкции предприятий, сокращения сроков строительства.

Источник