- Доходность активов в России

- Какие активы приносят реальную доходность?

- Наличные рубли

- Наличная иностранная валюта

- Банковские вклады

- Банковские вклады в иностранной валюте

- Облигации

- Акции

- Недвижимость

- Драгметаллы

- Попытки угадывать рынок бесполезны

- Выводы

- 10 Высокодоходных ETF ориентированных на хороший и стабильный доход.

- 1. SPDR Portfolio S&P 500 High Dividend ETF (SPYD).

- 2. Invesco KBW High Dividend Yield Financial ETF (KBWD).

- 3. Vanguard Real Estate ETF (VNQ).

- 4. ETF Global X SuperDividend REIT (SRET).

- 5. iShares Global Energy ETF (IXC).

- 6. Alerian MLP ETF (AMLP).

- 7. Amplify High Income ETF (YYY).

- 8. iShares Broad USD High Yield Corporate Bond ETF (USHY).

- 9. Vanguard Emerging Markets Government Bond ETF (VWOB).

- 10. Global X U.S. Preferred ETF (PFFD).

Доходность активов в России

Споры о том, куда лучше вкладывать деньги, возникают регулярно. Кто-то считает, что нужно вкладываться в недвижимость, кто-то в доллар, кто-то в криптовалюты. Но однозначного ответа на этот вопрос никто дать не может. Мы попробуем частично ответить на него, опираясь на исторические данные.

Существует несколько основных классов активов для вложения своих денег: акции, облигации, недвижимость, товарные активы (золото и т.д.) и деньги (или вклады). В какие активы выгоднее всего вкладывать свои деньги, чтобы их приумножить? Для этого проанализируем доходность активов на длительном промежутке времени.

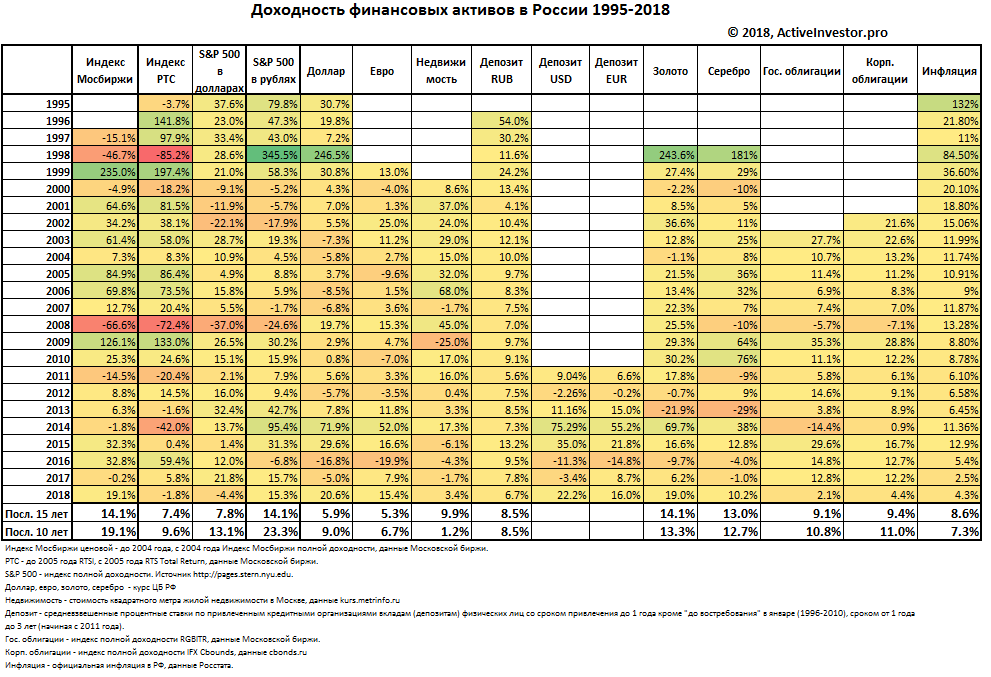

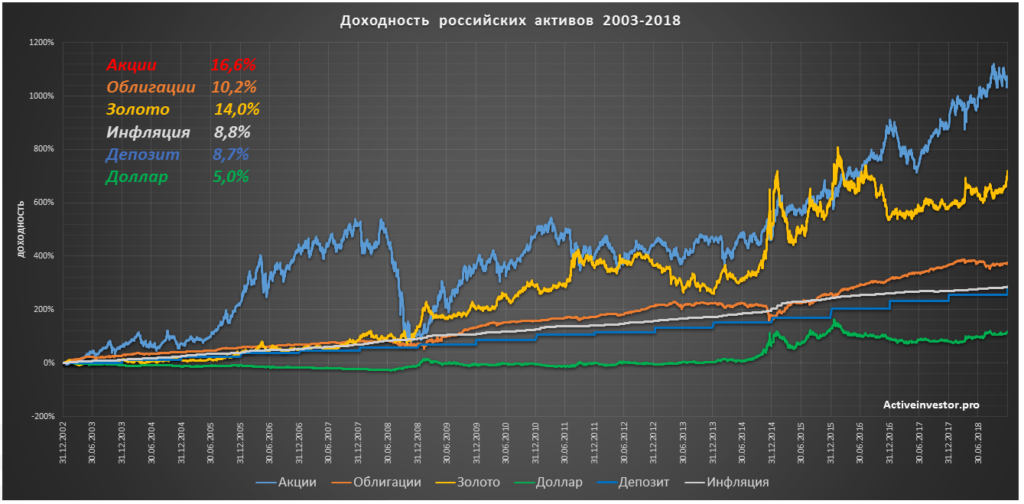

Таблица ниже показывает номинальную доходность основных классов активов в России по годам. В нижней строчке показаны среднегодовые доходности за последние 10 и 15 лет. Данная таблица обновляется ежегодно и служит для демонстрации доходности различных активов.

В ней представлены российские акции в виде индекса Московской биржи (с учетом дивидендов), и долларового индекса РТС. Американские акции в виде индекса полной доходности S&P500 в долларах и рублях. Наличная валюта — доллары и евро. Банковские вклады в рублях и иностранной валюте. Московская недвижимость (указана доходность цены за 1 кв.м), драгметаллы — согласно курсу ЦБ РФ на золото и серебро. И российские государственные и корпоративные облигации в виде доходности индексов RGBITR и IFX-Cbonds. А так же инфляция согласно данным Росстата.

Впрочем, уделять много внимания этой таблице не стоит. Указанные в ней номинальные доходности не дают представления о реальной картине. Мы живем в мире постоянной инфляции из-за которой ваши сбережения постепенно обесцениваются (теряют свою покупательную способность).

Иными словами, сегодня на 1000 рублей можно купить меньше товара, чем можно было купить 10 лет назад. Если ваши вложения за год заработали 8%, а инфляция составила 9%, вы ничего не заработали, а потеряли. Поэтому нужно анализировать реальную доходность за вычетом инфляции, а не номинальную.

Если реальная доходность отрицательная, значит ваши деньги потеряли покупательную способность. Если она равна нулю — ваши деньги всего лишь сохранили ее. Если она положительная — ваши деньги увеличили свою покупательную способность. Поэтому, если вы хотите приумножить свои деньги, их нужно вкладывать в активы, которые приносят положительную реальную доходность.

Какие активы приносят реальную доходность?

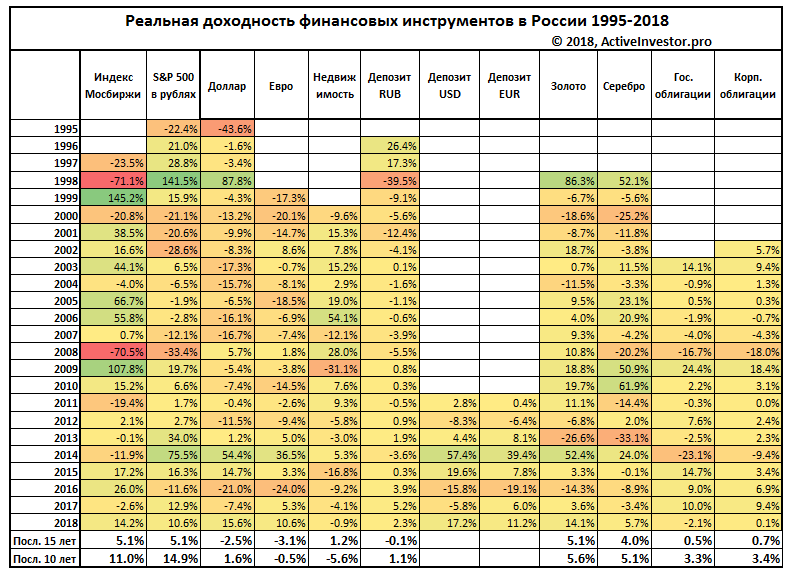

Данная таблица показывает реальную доходность активов за вычетом инфляции.

Наличные рубли

Так как эти деньги хранятся в виде наличных, то не приносят никакого дохода. А значит со временем обесцениваются (теряют свою покупательную способность) из-за инфляции. Например, за 10 лет при среднегодовой инфляции 7% деньги обесцениваются примерно в два раза. Поэтому хранение наличных денег — самый плохой вариант.

Наличная иностранная валюта

Многие думают, что деньги можно защитить от обесценивания, вложив их в иностранную валюту — доллары или евро. В некоторые периоды времени (1998, 2014) иностранная валюта показывала феноменальный рост. Однако, ее реальная доходность на длительных промежутках времени близка к 0% или отрицательна. Поэтому наличная валюта не защищает ваши сбережения от инфляции.

Банковские вклады

Деньги на банковском вкладе приносят доход в виде процентов. Вклад в банке открыть легко и просто, доходность заранее известна, а деньги защищены на случай банкротства банка Агентством по страхованию вкладов на сумму до 1,4 млн. рублей. Но проценты, которые предлагают банки, не очень высокие. Поэтому реальная доходность банковских вкладов в рублях около 0-1%. То есть, храня деньги на банковском вкладе, вы в лучшем случае только сохраните свои сбережения от обесценивания.

Банковские вклады в иностранной валюте

Рублевая доходность вкладов в валюте складывается из процентов по вкладу и изменения курса валюты. Однако, проценты по вкладам в валюте в два или более раза меньше по сравнению с процентами по рублевым вкладам. Учитывая, что реальная доходность самой валюты близка к 0% или отрицательна, а проценты по валютным вкладам слишком малы, этот способ хранения сбережений в целом схож с результатами рублевых вкладов, то есть в лучшем случае, просто сохранит ваши деньги, но не приумножит их.

Облигации

Это долговые ценные бумаги, которые торгуются на бирже. Покупая облигацию, вы по сути даете деньги в долг эмитенту облигации — корпорации, государству в лице Минфина или субъекту федерации. Эмитент регулярно (обычно раз в полгода или раз в квартал) выплачивает проценты по облигации — купоны. По большинству облигаций величина купона фиксированная и известна заранее, но есть облигации с плавающей ставкой, а так же индексируемые на инфляцию. В конце срока облигация погашается, а инвестору выплачивается номинал — 1000 рублей. Так как облигации торгуются на бирже, то их цена может колебаться в зависимости от различных факторов (процентных ставок в экономике, настроений на бирже и т.д.). Вложения в облигации никак не застрахованы, поэтому в случае банкротства эмитента, можно потерять вложенные деньги. Реальная долгосрочная доходность облигаций составляет в среднем 0-2%.

Акции

Акции — это ценные бумаги, которые представляют собой долю в компании. Они торгуются на бирже и приносят доход в виде роста стоимости самих акций и дивидендов. За акциями стоит бизнес, который генерирует прибыль. Поэтому в долгосрочном периоде доходность акций соответствует прибыльности бизнеса.

Динамику рынка акций отражает фондовый индекс — в России это индекс Московской биржи (в рублях) и индекс РТС (в долларах), в США это индекс S&P 500 или Dow Jones. Исторически акции приносят около 5% сверх инфляции.

Основным минусом акций является высокий рыночный риск — акции могут как сильно расти, так и сильно падать. Например, во время кризиса 2008 года индекс Мосбиржи упал на 66%, зато в следующем году вырос на 126%. Поэтому инвестиции в акции плохо подходят тем, кого сильно волнуют колебания рынка.

Недвижимость

Судя по опросам, население считает недвижимость одним из самых надежных активов для вложений. Ее можно сдавать в аренду, цена на нее растет, и она не обесценится полностью в случае гиперинфляции, как деньги.

Но если посмотреть на цифры, то реальная долгосрочная доходность недвижимости в Москве без учета аренды около 1-2% или меньше. Средняя рентабельность от сдачи недвижимости в аренду — 5%. Что в сумме дает около 5-6%. Это не плохо, но недвижимость имеет свои существенные недостатки — высокий порог входа, низкая ликвидность, ежегодные налоги на саму недвижимость и на доход от сдачи в аренду, износ со временем, а значит необходимость периодически делать ремонт, простой без арендаторов, который может длиться месяцами, риски пожара, затопления, скандалы с соседями, споры с арендаторами и т.д. Все это снижает конечную доходность до 3-4% и сильно добавляет хлопот владельцу недвижимости.

Так же стоит понимать, что сама по себе недвижимость не растет в цене, так как не генерирует прибыль, как например, бизнес. Цена на нее формируется спросом и предложением, которые в свою очередь зависят от доходов населения, ставок по ипотеке, демографической ситуации, экономики в регионе и т.д. Если спрос по какой-то причине падает, то цена на недвижимость снижается.

Драгметаллы

Многие до сих пор считают, что золото всегда будет в цене и никогда не обесценится, как «фиатные» деньги. Однако, золото уже давно не является платежным средством. Если посмотреть на реальные цены на золото за последние 50 лет, то можно увидеть, что они подвержены товарным циклам — то есть несколько лет цены на золото растут, потом несколько лет снижаются, потом опять растут и опять снижаются. Таким образом, бывают удачные десятилетия для золота, а бывают неудачные. Реальная долгосрочная доходность цен на золото в рублях за последние несколько лет составила около 5% — это как раз связано с циклом роста. Помимо самой цены на доходность золота в рублях влияет курс доллара, устанавливаемый ЦБ РФ. Так как цена на золото номинирована в долларах, то ослабление курса рубля приводит к росту рублевых цен, а укрепление наоборот — к падению.

Доходность — это лишь одна сторона медали. Вторая сторона — это риск. Далее мы будем говорить про рыночный риск активов — иными словами это степень колебаний доходности актива. Чем больше годовые колебания доходности актива, тем больше его рыночный риск. Риск измеряется стандартным отклонением — это число, которое показывает, насколько значения доходности обычно отличаются от среднего.

Например, стандартное отклонение актива А с доходностью 5%, 8%, 4% будет 2. А у актива Б с доходностью 15%, -5%, 25% будет 15. Стандартное отклонение означает, что в 68% случаев доходность актива будет находиться в диапазоне одного стандартного отклонения. Иными словами, если доходность 8%, а стандартное отклонение 15, то в 68% случаев доходность находилась в диапазоне от -7% до +23%.

Активы с высоким стандартным отклонением считаются более рискованными, так как их будущая доходность менее предсказуема по сравнению с активами у которых низкое стандартное отклонение.

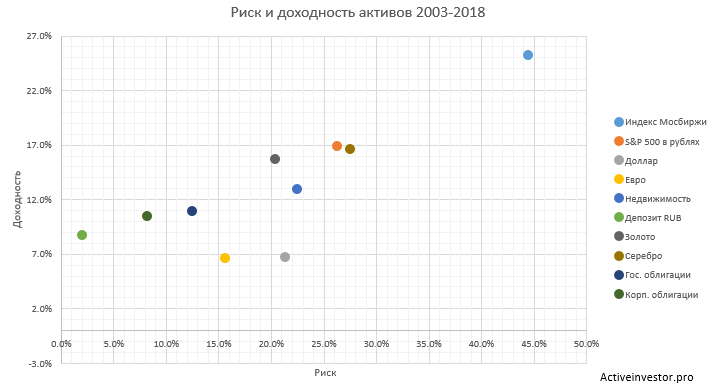

Диаграмма ниже показывает риск и доходность основных классов активов. На вертикальной оси отображается средняя арифметическая доходность, на горизонтальной — стандартное отклонение.

Банковский вклад в рублях располагается в нижнему левому углу — это наименее доходный и наименее рискованный актив.

Государственные и корпоративные облигации располагаются на диаграмме выше и правее — их доходность чуть больше, чем по вкладам, но их стандартное отклонение тоже больше.

Доллар и евро располагаются ниже и правее — они приносят меньше доходности, чем вклады и облигации, но при этом их риск больше. Поэтому с точки зрения риск/доходность это выглядит хуже рублевых вкладов и облигаций.

Недвижимость, драгметаллы и американские акции находятся примерно рядом друг с другом — их доходность больше, чем у вкладов и облигаций, но риск тоже больше.

Индекс Московской биржи располагается в правом верхнем углу — то есть является самым доходным, но и самым рискованным.

Глядя на эту диаграмму можно легко заметить закономерность — чем больше доходность актива — тем больше его риск — это одно из самых главных правил в инвестициях. Иными словами, хотите получать большую доходность — будьте готовы к большим рыночным рискам. Если не готовы рисковать — значит на высокую доходность рассчитывать не стоит. Если вам где-то предлагают высокую доходность без риска, то скорее всего вас обманывают.

Попытки угадывать рынок бесполезны

Многие считают, что могут угадывать, куда пойдет рынок, и пытаются зарабатывать на этом. Тысячи аналитиков и экспертов ежедневно делают прогнозы, что будет с рынком, или куда лучше вкладывать деньги в следующем году. На самом деле эти прогнозы в большинстве случаев бесполезны.

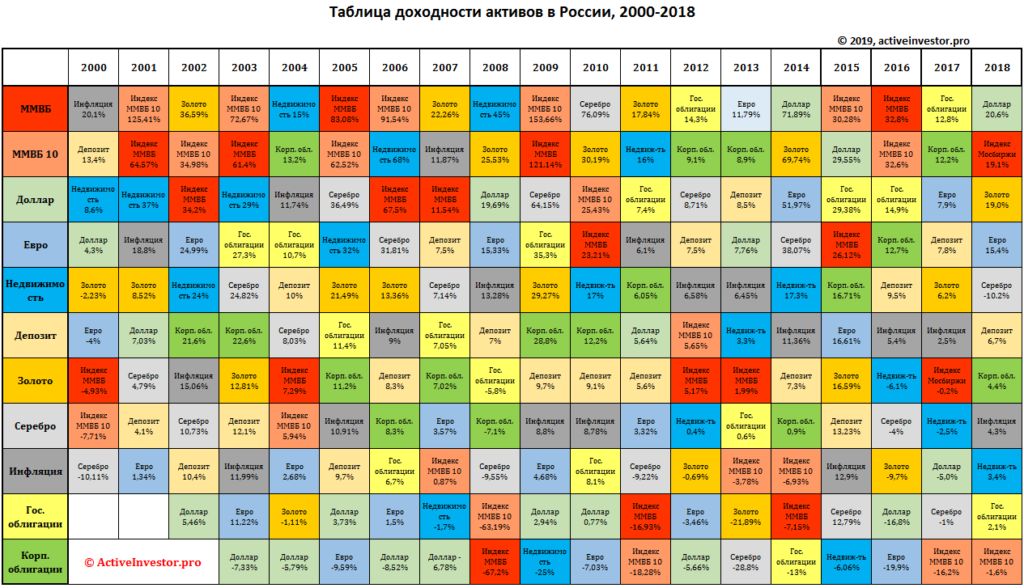

Таблица ниже демонстрирует рейтинг доходности активов за каждый год. Таблица построена следующим образом — в самом верху столбца располагается самый доходный актив, в самом низу — самый убыточный.

Как видно, активы в таблице располагаются хаотично. Тот актив, который был на первом месте в прошлом году, может быть на любом другом месте в следующем. Доходность активов по годам может сильно отличаться.

Глядя на эту таблицу, попробуйте честно ответить на вопрос — можно ли ежегодно угадывать самый доходный актив? Очевидно, что нет. Поэтому попытки угадывать, что будет с рынком, или куда лучше вкладывать деньги в следующем году, практически бесполезны.

Выводы

Инвестиции — это средство достижения финансовых целей. А каждый класс активов имеет свои плюсы, минусы и особенности. Поэтому выбирать активы для вложений нужно исходя из собственных задач. Правильно подобранные активы наилучшим образом смогут решить поставленные задачи. Неправильно подобранные активы скорее всего приведут к печальным последствиям или желаемые цели просто не будут достигнуты.

Например, если вам нужно накопить деньги на какую-то цель в ближайшие 1-3 года, оптимальным выбором станут банковские вклады. Они несут в себе минимальный риск, а их доходность заранее известна. Вы практически ничем не рискуете и с высокой долей вероятности накопите на свою цель. Главное — выбрать надежный банк и подходящий вклад.

Если вы среднесрочный инвестор, и ваш горизонт инвестирования составляет от 3 до 10 лет, более разумно вкладываться в облигации. Во-первых, они приносят реальную доходность больше, чем вклады, а риск получить убыток можно устранить, подобрав облигации с нужным сроком погашения. Если доходность облигаций кажется недостаточной, можно добавить в портфель немного акций — это немного увеличит доходность портфеля и не сильно увеличит его риск. Во-вторых, горизонт инвестирования от трех лет позволяет вам открыть индивидуальный инвестиционный счет и получать налоговые льготы.

Если вы долгосрочный инвестор, и ваш срок инвестирования более 10 лет, лучшим вложением будут акции, так как на длительном сроке они проносят наибольшую реальную доходность. Однако, они несут с собой и самый высокий рыночный риск, который далеко не каждый может спокойно переносить. Поэтому, если вы плохо переносите сильные рыночные колебания акций, добавьте в портфель облигации, чей риск меньше. Это уменьшит рыночные колебания вашего портфеля. Несмотря на высокий рыночный риск, вероятность получить убыток по акциям на длительном сроке очень низка.

Если ваш капитал позволяет, вы можете на часть денег купить недвижимости. Она приносит не самую плохую долгосрочную доходность и несет умеренные риски. Но не стоит забывать, что этот вариант вложений не такой ликвидный, как ценные бумаги, и несет с собой больше хлопот и трудозатрат.

Доход от вложений в золото во многом будет зависеть от того, на какой этап товарного цикла пришлись ваши вложения, и от курса доллара, который устанавливает ЦБ РФ. Поэтому хороший результат от вложений в золото — это скорее удача, чем умение. Не стоит уделять этому активу в портфеле большую долю.

И последнее. Главное — это не концентрировать все свои деньги в одном активе. Портфель должен быть диверсифицированным и состоять из различных классов активов, чья структура будет соответствовать целям и задачам инвестора. Такой портфель наилучшим образом будет приумножать ваши деньги.

Источник

10 Высокодоходных ETF ориентированных на хороший и стабильный доход.

Как и все инвестиционные стратегии, высокодоходные ETF – это своего рода балансирующий фактор.

С одной стороны, акции, обеспечивающие огромную доходность, могут быть заманчивыми из-за «гарантированных» дней выплаты зарплаты, которые в два, три или даже пять раз превышают типичные дивидендные акции в S&P 500.

Но правда в том, что на Уолл-стрит нет никаких гарантий. Компании, которые были очень щедрыми в прошлом квартале, иногда сокращают свои дивиденды в следующем квартале или видят, что их акции падают в результате плохой работы.

Высокодоходные ETF помогут вам отчасти компенсировать этот риск, вложив средства в десятки, если не сотни отдельных акций. Тем не менее, всегда важно «раскрыть капот» и посмотреть, как эти средства вписываются в ваш общий портфель и вашу личную толерантность к риску.

Следующий список высокодоходных ETF должен предоставить вам несколько альтернатив, которые существуют, и то, как каждая стратегия уравновешивает свои риски с потенциальными выгодами.

При средней доходности индекса Standard & Poor’s 500 в настоящее время чуть менее 1,6%, каждый из этих фондов значительно опережает конкурентов с доходностью не менее 3,0% (но многие из них намного выше).

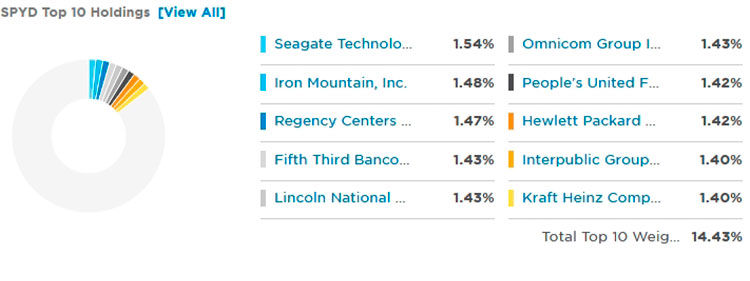

1. SPDR Portfolio S&P 500 High Dividend ETF (SPYD).

- Активы под управлением: 3,68 миллиарда долларов.

- Дивидендная доходность: 4,54%.

- Комиссия: 0,07%.

Для многих инвесторов, ориентированных на доход, стремление к доходности также сопровождается желанием иметь постоянное присутствие на фондовом рынке. Тем, кто хочет прочно укорениться в акциях, но получать немного больше дохода, чем от обычных акций на Уолл-стрит, следует рассмотреть SPDR Portfolio S&P 500 High Dividend ETF (SPYD).

SPYD так же прост, как и высокодоходные ETF. Как следует из названия, этот фонд сравнивается с индексом S&P 500 крупнейших корпораций США, а затем отбирает акции, которые не предлагают больших дивидендов. Это означает, что в настоящее время портфель состоит всего из 80 акций, но также и с доходностью, примерно в три раза превышающей общий индекс.

Неудивительно, что это также означает значительное изменение отраслевой направленности этого фонда по сравнению с более широкими индексными фондами. В частности, финансовые показатели составляют чуть менее четверти фонда, за которыми следуют 19% в сфере недвижимости. На данный момент в число крупнейших холдингов входят энергетические компании HollyFrontier (HFC) и ConocoPhillips (COP).

ТОП 10 акций в составе SPDR Portfolio S&P 500 High Dividend ETF (SPYD).

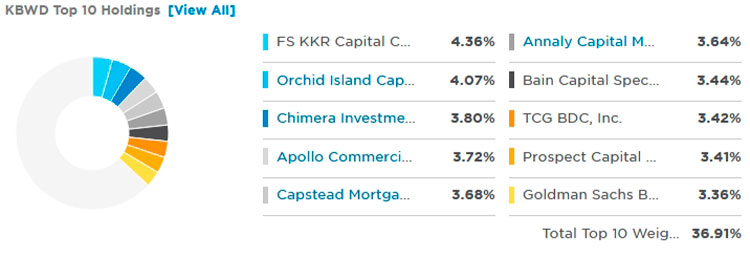

2. Invesco KBW High Dividend Yield Financial ETF (KBWD).

- Активы в управлении: 420 млн. долларов.

- Дивидендная доходность: 4,11%.

- Комиссия: 1,24%.

Если вы действительно стремитесь к доходности и хотите иметь некоторую предвзятость в отношении финансового сектора – вы можете рассмотреть возможность сосредоточения ставок на этот сектор.

«Простой способ сохранить потенциал роста доходности – отдать предпочтение краткосрочным акциям по сравнению с более долгосрочными», – говорит BCA Research. «Это означает, что инвесторы должны застраховаться от растущей кривой доходности, отдавая предпочтение стоимостным акциям перед растущими акциями и финансовому сектору перед технологическими».

Вы можете получить такую возможность через финансовый ETF Invesco KBW High Dividend Yield (KBWD), который включает только финансовые акции и только самых крупных плательщиков дивидендов среди них.

Список холдингов довольно мал и сфокусирован в результате такого тактического подхода, в настоящее время в этом ETF всего около 40 компонентов. Список имен может быть незнаком с ведущими акциями, включая Prospect Capital (PSEC), компанию по развитию бизнеса (BDC) и Apollo Commercial Real Estate Finance (ARI), которая работает в основном на ипотечном рынке.

Очевидно, существует риск, когда вы сосредотачиваетесь на небольшом списке акций в определенном секторе, но это также позволяет KBWD быть одним из самых щедрых высокодоходных ETF, затмевая доходность фондов, состоящих из более крупных дивидендных акций.

ТОП 10 акций в составе Invesco KBW High Dividend Yield Financial ETF (KBWD).

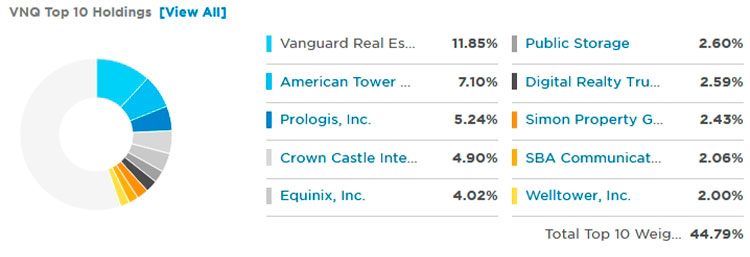

3. Vanguard Real Estate ETF (VNQ).

- Активы под управлением: 38,4 млрд. долларов.

- Дивидендная доходность: 3,31%.

- Комиссия: 0,12%.

Еще одна отраслевая ставка, которую следует учитывать наряду с финансами – это недвижимость.

Недвижимость, пожалуй, один из самых надежных источников дохода, поскольку регулярные ежемесячные платежи арендной платы предлагают регулярный поток наличных, которые можно вернуть акционерам. А инвестиционные фонды в сфере недвижимости (REIT) фактически обязаны распределять по крайней мере 90% своего налогооблагаемого дохода среди акционеров в виде дивидендов.

ETF Vanguard Real Estate (VNQ) предлагает обширную линейку из 180 акций, несмотря на отраслевой подход, так что вы получаете довольно диверсифицированный состав. К ним относятся American Tower (AMT), которая владеет недвижимостью, в которой расположены башни связи, или складской оператор Prologis (PLD), доказывающий, что это не просто игры с коммерческой недвижимостью.

Этот портфель предлагает доходность около 3,5% прямо сейчас, что намного более щедро, чем у большинства других простых секторных фондов, которые не уделяют особого внимания доходности.

После финансового кризиса 2008 года само собой разумеется, что недвижимость не является безрисковым сектором. Если положить все яйца в эту корзину, ваш портфель может остаться незамеченным, если подобные проблемы когда-нибудь вернутся. Но нельзя отрицать, что, если вы жаждете доходности, это один из лучших высокодоходных ETF для пассивного дохода.

4. ETF Global X SuperDividend REIT (SRET).

- Активы в управлении: 502 млн. долларов.

- Дивидендная доходность: 6,73%.

- Комиссия: 0,59%.

Еще один фонд, ориентированный на недвижимость – это Global X SuperDividend REIT ETF (SRET). Этот ETF занимает еще более узкую часть фондового рынка, уделяя особое внимание наиболее прибыльным инвестициям в недвижимость, чтобы создать тщательно подобранный список из примерно 30 общих холдингов, каждый из которых предлагает огромные выплаты.

Этот список разделен на 60/40 обычных REIT и ипотечных REIT (mREIT), последний из которых имеет дело именно с бумагой, а не с реальной недвижимостью. Они занимаются финансовой стороной дела и обычно действуют, занимая тонну наличных, а затем ссужая их под более высокие процентные ставки, чтобы получить хорошую прибыль от спреда. К ним относятся названия Two Harbour (TWO) и Chimera Investment (CIM). Более традиционные холдинги недвижимости включают долгосрочные специализированные LTC Properties (LTC) и REIT W.P. Carey (WPC).

Когда дела пойдут хорошо, инвесторы, ориентированные на доход, будут в восторге. Но имейте в виду, что не всегда все идет хорошо – у mREIT есть тенденция сокращать дивиденды в тяжелые времена.

Диверсификация фонда немного сглаживает это, но инвесторы по-прежнему должны знать о потенциальной волатильности, связанной с этим высокодоходным ETF.

ТОП 10 компаний в составе ETF Global X SuperDividend REIT (SRET).

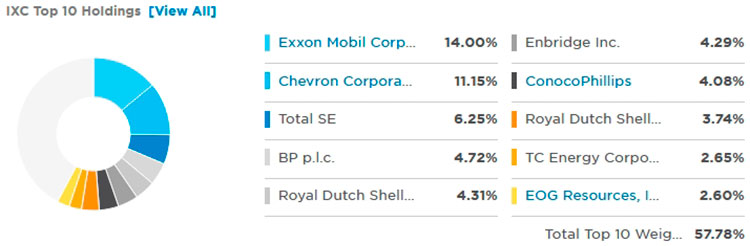

5. iShares Global Energy ETF (IXC).

- Активы под управлением: 1,6 миллиарда долларов.

- Дивидендная доходность: 3,79%.

- Расходы: 0,46%.

Хотя это и не так модно, как финансы или недвижимость, другой сектор, который обычно гораздо более щедр, когда дело касается дивидендов – это энергетика.

Несомненно, в долгосрочной перспективе для компаний, работающих на ископаемом топливе, сохраняется неопределенность, поскольку мы стремимся к более устойчивой мировой экономике в ближайшие десятилетия. Но для пожилых инвесторов, приближающихся к пенсионному возрасту, то, что произойдет в следующие 20 или 30 лет, не должно полностью отпугнуть вас от возможностей, которые могут хорошо окупиться в ближайшем будущем – что, кстати, сейчас выглядит привлекательно.

«Перспективы глобального (энергетического) спроса улучшились, поскольку внедрение вакцины против COVID-19 в последнее время ускорилось, и мы приближаемся к полностью восстановленной экономике», – говорит Райан Детрик, главный рыночный стратег LPL Financial.

IShares Global Energy ETF (IXC) – это сфокусированный список из менее чем 60 крупных энергетических компаний, ограниченный наиболее известными игроками, включая Exxon Mobil (XOM), BP (BP) и другие имена с которыми вы, несомненно, знакомы. Некоторые из этих имен сильно пострадали в начале 2020 года из-за большого падения цен на нефть, но в последние месяцы восстановились. Этот ETF, в частности, набирает обороты за последние несколько месяцев.

Опять же, это секторная ставка, что означает, что вы берете на себя дополнительный риск, отказываясь от более диверсифицированных высокодоходных ETF. Но если вы хотите получить некоторый доход, IXC вам поможет.

У каждого ETF есть плюсы и минусы – узнайте о них в нашей статье.

ТОП 10 компаний из iShares Global Energy ETF (IXC).

6. Alerian MLP ETF (AMLP).

- Активы под управлением: 5,54 млрд. долларов.

- Дивидендная доходность: 6,22%.

- Комиссия: 0,9%.

Точно так же, как вы можете увеличить свой доход, сосредоточив внимание на меньшем, но более высокодоходном подсекторе недвижимости, инвесторы также могут увеличить свой доход с помощью этого целевого энергетического фонда.

Alerian MLP ETF (AMLP) инвестирует в так называемые основные партнерства с ограниченной ответственностью или MLP. Это специальные акции, которые работают с благоприятной налоговой структурой благодаря капиталоемкости их бизнеса, который обычно включает хранение и транспортировку энергии.

Крупнейшие холдинги AMLP включают Energy Transfer LP (ET) и Plains All American Pipeline LP (PAA) – так называемые “промежуточные” энергетические акции, потому что они не бурят новые скважины для получения энергии и не продают готовую продукцию. Вместо этого эти предприятия просто транспортируют нефть и газ по трубопроводам, хранят их в резервуарах и на терминалах и иным образом связывают исследователей с конечными пользователями и нефтеперерабатывающими заводами.

Хотя эта бизнес-модель более сфокусирована, чем широкий энергетический фонд, в некотором смысле она менее рискованна, поскольку не предполагает такой большой зависимости от рыночных цен на сырую нефть или природный газ, как компании, занимающиеся разведкой и добычей. Эти MLP, как правило, взимают плату в зависимости от объема, который они перемещают или хранят, поэтому спрос важен, но он позволяет избежать других внешних факторов, влияющих на цены на энергию.

ТОП 10 акций в составе Alerian MLP ETF (AMLP).

7. Amplify High Income ETF (YYY).

- Активы в управлении: 409 млн. долларов.

- Дивидендная доходность: 6,05%.

- Комиссия: 2,28%.

Этот фонд Amplify не только взимает самую большую комиссию из перечисленных здесь высокодоходных ETF, но и является одним из самых дорогих ETF, которые вы найдете на Уолл-стрит.

Тем не менее, он, похоже, окупается за счет высокодоходной стратегии, приносящей колоссальный доход – такую, которую типичному розничному инвестору очень сложно воспроизвести самостоятельно.

В частности, Amplify High Income ETF (YYY) – это фонд, состоящий из 30 других инвестиционных фондов. Это, очевидно, добавляет дополнительный уровень к комиссиям, что отчасти является причиной столь высоких расходов. Однако, если вы ищете единый холдинг для управления широким спектром высокодоходных инвестиций, поэтому вам не нужно этого делать, стоит обратить внимание на YYY.

Этот ETF состоит из 30 закрытых фондов (CEF), которые фактически торгуются больше, как акции, чем ETF, поскольку у них есть фиксированное количество акций. У них также есть другие козыри в рукаве, такие как возможность использовать долговую нагрузку, чтобы удвоить свои инвестиционные тезисы. Текущий состав холдингов включает тактические фонды, такие как BlackRock Resources & Commodities Strategy Trust (BCX) и NexPoint Strategic Opportunities Fund (NHF).

Исследование закрытых фондов (CEF фондов) – непростая задача, но YYY делает всю работу за вас, чтобы предложить меню высокодоходных возможностей, которые, как ожидается, будут успешными. Это определенно нишевая игра, но ее стоит изучить, если вам нужны альтернативные активы для получения дохода вместо основных облигаций или дивидендных акций.

Кстати, узнайте в нашей статье про надежные и доходные CEF.

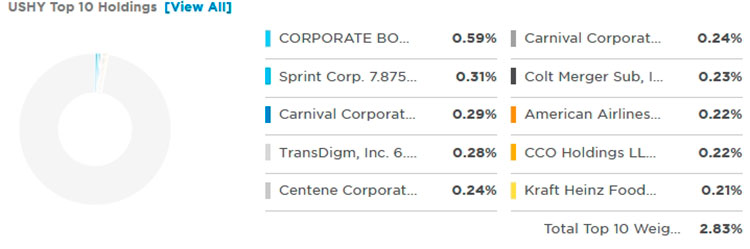

8. iShares Broad USD High Yield Corporate Bond ETF (USHY).

- Активы под управлением: 7,68 млрд. долларов.

- Доходность: 4,9%.

- Комиссия: 0,15%.

Когда большинство инвесторов думают о стратегиях фиксированного дохода, они в первую очередь думают о рынке облигаций. К сожалению, в последние годы облигации не были особенно щедрыми из-за среды с хронически низкими процентными ставками. Даже после недавнего бума доходности 10-летние казначейские облигации по-прежнему предлагают лишь скудные 1,55%.

Таким образом, чтобы получить доступ к более высокой доходности, инвесторы должны взять на себя немного больший риск, не ограничиваясь надежными государственными облигациями и обращаясь к корпоративному сектору, где ссуды, предоставленные менее чем идеальным компаниям, могут по-прежнему обеспечивать высокие процентные ставки.

Это то, чего может достичь iShares Broad USD High Yield Corporate Bond ETF (USHY), сосредоточив внимание на высокодоходных облигациях, или «мусорных» облигациях, в просторечии.

Что такое мусорные облигации подробнее в статье.

Несомненно, USHY имеет более высокий профиль риска, но это хорошо зарекомендовавший себя фонд с более чем 2 000 индивидуальных облигаций в своем портфеле, что обеспечивает хорошую степень диверсификации. Текущие позиции включают привлекательную ссуду в размере 11,5% для оператора круизных лайнеров Carnival (CCL) и ссуду для телекоммуникационной компании T-Mobile US (TMUS) под 7,9%. Это хорошие примеры того, как размещение облигаций менее стабильным корпорациям может обеспечить высокую доходность.

ТОП 10 компаний в составе iShares Broad USD High Yield Corporate Bond ETF (USHY).

9. Vanguard Emerging Markets Government Bond ETF (VWOB).

- Активы под управлением: 2,82 млрд. долларов.

- Доходность: 3,5%.

- Комиссия: 0,25%.

Если вы предпочитаете не полагаться на находящиеся в затруднительном положении корпорации США, государственные облигации Vanguard Emerging Markets (VWOB) предлагают достойную альтернативу на рынке высокодоходных облигаций.

Как следует из названия, этот фонд нацелен на суверенный долг стран с развивающейся рыночной экономикой. Это означает, что, хотя здесь есть определенная степень уверенности, поскольку у всех правительств есть мощный инструмент получения доходов в виде возможности повышать налоги, существует больше рисков и нестабильности, чем вы могли бы увидеть в устоявшихся западных экономиках.

Как и вышеупомянутый фонд бросовых корпоративных облигаций, VWOB стремится компенсировать часть этого риска за счет обширного и диверсифицированного массива из примерно 760 суверенных долговых обязательств в таких странах, как Катар, Россия и Аргентина. Фонд также включает предложения облигаций государственным компаниям, таким как нефтяной гигант Petroleos Mexicanos, которые немного более стабильны, чем традиционные частные фирмы, поскольку у них есть государственная поддержка, чтобы удержать их на плаву, если ситуация станет жесткой.

ТОП 10 стран в составе Vanguard Emerging Markets Government Bond ETF (VWOB).

10. Global X U.S. Preferred ETF (PFFD).

- Активы под управлением: 1,73 миллиарда долларов.

- Доходность: 5,1%.

- Комиссия: 0,23%.

Будучи своего рода гибридом акций и облигаций, привилегированные акции гораздо более стабильны по цене, чем традиционные обыкновенные акции, но имеют тенденцию предлагать гораздо более высокую доходность, чем корпоративные облигации того же предприятия.

Обратной стороной, конечно же, является то, что стабильность означает, что вы не участвуете в росте обыкновенных акций во время большого ралли, подобного тому, которое мы наблюдали в конце прошлого года. И хотя доходность хорошая, привилегированные акции по-прежнему уступают традиционным облигациям в процедурах банкротства, поэтому вы можете понести значительные убытки в случае дефолта.

Однако в портфель с диверсифицированным доходом привилегированные акции могут хорошо вписаться. Индивидуальным инвесторам непросто купить эти акции напрямую, но Global X U.S. Preferred ETF (PFFD) предоставляет вам простой универсальный инструмент, позволяющий добавить слой привилегированных акций к вашим активам.

Портфель смещен в сторону капиталоемких секторов, которым необходимо постоянно привлекать деньги, например, акций коммунальных предприятий с высокими текущими затратами на обслуживание или финансовых средств, которым нужны большие карманы для финансирования собственных транснациональных кредитных и инвестиционных операций. Тем не менее, имея около 300 пакетов привилегированных акций таких авторитетных компаний, как NextEra Energy (NEE) и Bank of America (BAC), наблюдается определенная стабильность, несмотря на ориентацию на узкую часть рынка.

Источник