- Акт приема-передачи результата инвестиционной деятельности (приложение к договору инвестирования торгового центра)

- Бланк документа

- Скачать образец документа

- Акт инвентаризации финансовых вложений — скачать бланк

- Что нужно проверять для составления акта

- Особенности инвентаризации ценных бумаг

- Инвентаризация финансовых вложений: бланк для заполнения

- Итоги

- Акт приема-передачи денежных средств: порядок составления и образец

- Когда нужен акт приема-передачи денежных средств

- Почему нельзя ограничиться распиской

- Кто и по какой форме составляет

- Содержание акта приема-передачи

- Образцы

- Как долго хранить документ

- ИНВ-15: акт инвентаризации наличных денежных средств

- ИНВ-15 акт инвентаризации наличных денежных средств

- Похожие публикации

- Инвентаризация кассы: цели и периодичность проведения

- Акт инвентаризации кассы

- Заполнение ИНВ-15 при проведении инвентаризации кассы

- Акт инвентаризации наличных денежных средств: образец заполнения

- Акт инвентаризации наличных денежных средств образец заполнения

Акт приема-передачи результата инвестиционной деятельности (приложение к договору инвестирования торгового центра)

Тип документа: Акт

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Размер файла документа: 2,7 кб

Бланк документа

Скачать образец документа

приема-передачи результата инвестиционной деятельности

по Договору инвестирования N _____ от «___»__________ ____ г.

«__»________ ____ г.

_______________, именуем__ в дальнейшем «Заказчик-Застройщик», в лице ________________, действующ__ на основании _______________, с одной стороны, и ____________________, именуем__ в дальнейшем «Инвестор», с другой стороны, вместе именуемые «Стороны», во исполнение пункта ___ Договора инвестирования N ____ от «___»___________ ____ г. составили настоящий акт приема-передачи в подтверждение и доказательство того, что результат инвестиционной деятельности — ____________________, расположенный по адресу: ______________________, передан Заказчиком-Застройщиком Инвестору и принят Инвестором.

Результат инвестиционной деятельности соответствует требованиям Договора инвестирования N _____ от «___»__________ ____ г.

Недостатки в отношении качества результата инвестиционной деятельности Инвестором не выявлены/выявлены (если выявлены, то указать, какие именно недостатки).

Настоящим Инвестор и Заказчик-Застройщик подтверждают, что у них отсутствуют друг к другу претензии имущественного и неимущественного характера по Договору инвестирования N _____ от «___»__________ ____ г.

Источник

Акт инвентаризации финансовых вложений — скачать бланк

Что нужно проверять для составления акта

Порядок, сроки и перечень объектов, по которым нужно проводить инвентаризацию, за исключением обязательных случаев, установленных законодательством, определяются самой организацией, что предусмотрено ч. 3 ст. 11 закона № 402-ФЗ «О бухгалтерском учете». Все нюансы данного мероприятия рекомендуется рассмотреть в учетной политике организации.

Перед проведением начала проверки финансовых вложений рекомендуется определить правомерность отнесения активов к бухгалтерскому счету 58, для которого, согласно ПБУ 19/02, необходимо единовременное выполнение трех условий:

- наличие правильно оформленных документов на право владения активом и доходом от него;

- осуществление перехода к организации рисков по этому активу;

- существование реальной возможности получения выгоды от данного вложения.

Детализация учета финансовых вложений приводится в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Для обеспечения полной и достоверной информации о финансовых вложениях проверяются фактически произведенные затраты в ценные бумаги и уставные капиталы других фирм, а также выданные займы сторонним организациям. Они должны приниматься к учету на основании таких документов, как договор, платежное поручение, товарная накладная, акт приема-передачи, инвестиционные сертификаты, и других первичных документов по передаче имущества и денежных средств. По процентным займам необходимо проверить своевременность и правильность начисления процентов. При этом необходимо руководствоваться пп. 3.9–3.14 методических указаний, утвержденных приказом Минфина РФ от 13.06.1995 № 49.

Перед годовой отчетностью обязательно нужно провести инвентаризацию активов и обязательств компании. Как это сделать правильно, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Особенности инвентаризации ценных бумаг

Проводя проверку ценных бумаг, нужно удостовериться, что:

- первичные документы оформлены должным образом;

- стоимость вложений соответствует действительности;

- реальное количество бумаг совпадает с тем, что прошло по бухучету;

- доходность по этому виду вложений вовремя и правильно отражена бухгалтерскими записями.

При нахождении ценных бумаг на территории фирмы их инвентаризацию нужно проводить вместе с инвентаризацией денежной наличности в кассе. Если же бумаги переданы на хранение в специальную организацию-хранилище, то проверка состоит в сравнении остатков сумм на специальных бухгалтерских счетах с выписками из организации, где находятся бумаги.

Для проверки ценных бумаг анализируются имеющиеся сведения по каждому эмитенту. При этом в бланк акта инвентаризации финансовых вложений, который организация может разработать самостоятельно, необходимо внести название документа, номер, серию, номинальную и фактическую цену и другие данные.

ВНИМАНИЕ! Одновременно с инвентаризацией финансовых вложений целесообразно проводить инвентаризацию оценочных резервов. В этом случае инвентаризационной комиссией также проверяется обоснованность сумм созданных в организации резервов под обесценение финансовых вложений (п. 38 ПБУ 19/02).

Инвентаризация финансовых вложений: бланк для заполнения

Для фиксирования результатов проверки ценных бумаг можно использовать унифицированную форму № ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности» или бланк, предложенный нами. Для записи итогов инвентаризации по другим видам финансовых вложений можно самим разработать форму акта или скачать его на нашем сайте.

Предлагаемый бланк содержит все необходимые реквизиты в соответствии с ч. 2 ст. 9 закона № 402-ФЗ, а именно:

- наименование документа;

- дату составления;

- название организации, составившей документ;

- вид хозяйственной операции;

- единицу измерения;

- должности ответственных лиц;

- подписи участников.

Разработанную форму бланка ответственный сотрудник представляет на рассмотрение руководителю. Утверждение формы рекомендуется отразить приказом в учетной политике.

Если вам интересно, как утверждается учетная политика предприятия, прочтите статью «Форма приказа об утверждении учетной политики».

Итоги

В связи с тем, что в настоящее время применение специально разработанных и утвержденных Госкомстатом РФ форм первичных документов не является обязательным, организация вправе по результатам инвентаризации финвложений не только заполнить форму № ИНВ-16, но также разработать свой бланк акта инвентаризации с учетом специфики финансовых вложений на предприятии.

Источник

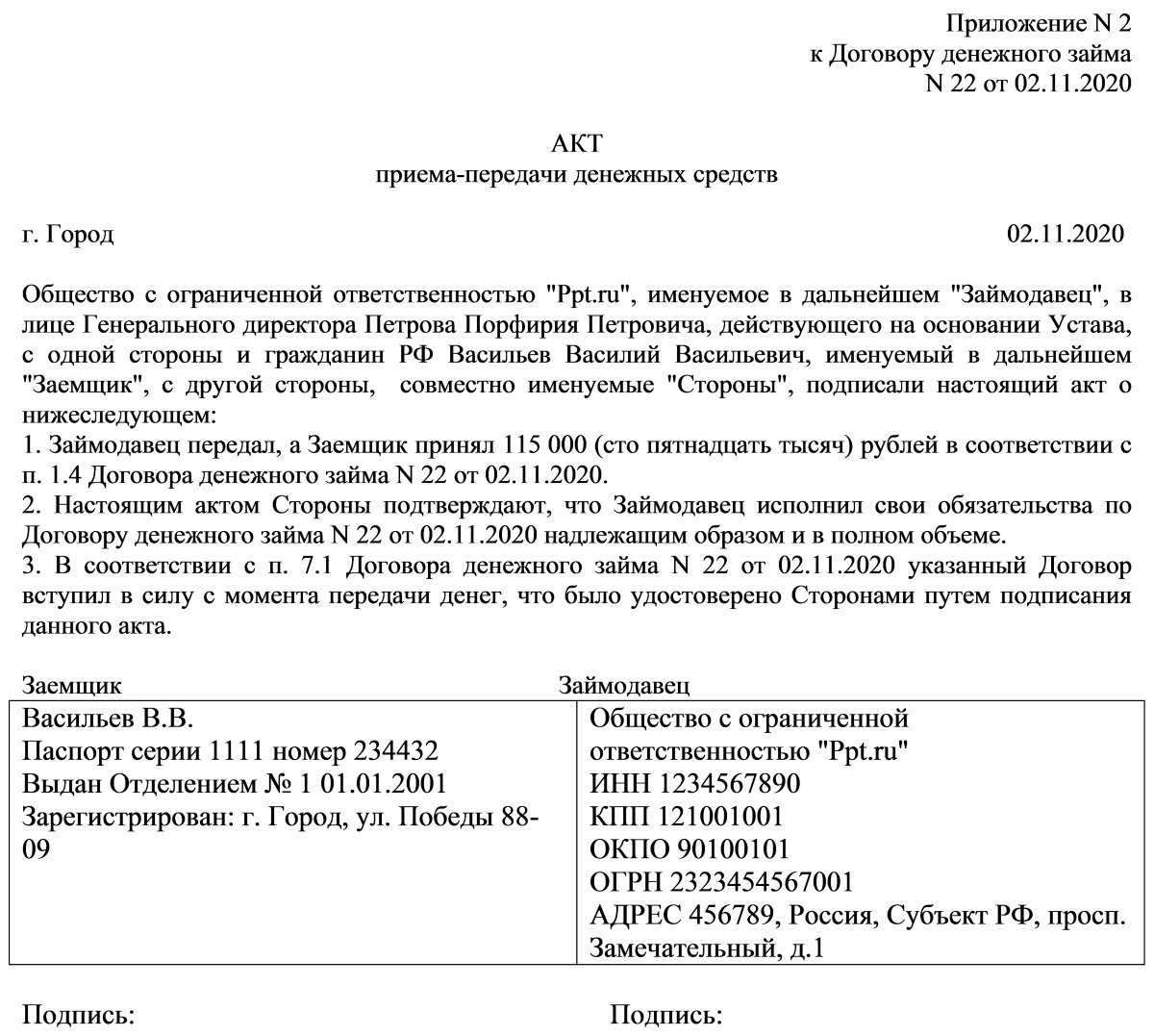

Акт приема-передачи денежных средств: порядок составления и образец

Акт приема-передачи денежных средств — документ, подтверждающий факт передачи денежных средств в процессе исполнения договора или при ином основании передачи наличных сумм.

Когда нужен акт приема-передачи денежных средств

Документ составляют при денежных расчетах наличными, при передаче наличных во владение (подотчет) между двумя субъектами. При безналичных расчетах его не составляют, перевод денег с одного счета на другой подтверждает банк отметкой на платежном поручении или чеком.

При наличном расчете за товары, работы или услуги продавец (исполнитель) обязан подтвердить факт передачи ему денежных средств чеком или бланком строгой отчетности (ФЗ №54 от 22.05.2003), если он юрлицо или ИП. В рамках нерасчетных отношений факт передачи наличных подтверждают актом приема-передачи (выдача займа). Отметим: не все продавцы (исполнители) добросовестно выполняют обязанность по применению кассовых аппаратов и бланков строгой отчетности (БСО), поэтому при отсутствии чека и БСО рекомендуем письменно зафиксировать передачу денег.

При возникновении обязательств по договору займа между физическими лицами составляют акт, а если наличные передаются организации, подтверждением получения денег будет квитанция к приходному кассовому ордеру по форме №КО-1 (утв. постановлением Госкомстата №88 от 18.08.1998). Наряду с квитанцией допустимо составить передаточный документ.

При расчетах между физическими лицами передаточный документ составляется всегда.

Наличные денежные средства передаются от одного субъекта к другому и в процессе эксплуатации кассового оборудования. При смене кассира обычно оформляют акт инвентаризации наличных денежных средств по форме №ИНВ-15 (утв. постановлением Госкомстата №88 от 18.08.1998), дополнительно ничего составлять и фиксировать не нужно.

Эксперты КонсультантПлюс разобрали риски займа денег и дали рекомендации, как их избежать. Используйте эти материалы бесплатно.

Почему нельзя ограничиться распиской

Суды не всегда считают факт передачи денег и факт наличия заемных отношений доказанным при наличии только расписки в качестве подтверждающего документа (Определение Судебной коллегии по гражданским делам Верховного Суда Российской Федерации №18-КГ15-90 от 23.06.2015). В расписке не всегда удается полно и безошибочно указать все необходимые данные. Обычно ее пишут от руки, в простой письменной форме, забывая указать основание передачи денег (договор купли-продажи, заемные отношения), срок их возврата (при займе), обязательные реквизиты и пр. С целью исключения возможных притязаний рекомендуем наряду с распиской (при отсутствии основного договора) составить передаточный документ, который безоговорочно фиксирует момент передачи денег.

Кто и по какой форме составляет

Законом не установлена обязательная форма, поэтому допускается свободная письменная. Не следует использовать специальные бухгалтерские формы, утвержденные правительством, в процессе небухгалтерской деятельности.

Документ составляет любая сторона правоотношений на основе совместной договоренности. Закон не возлагает обязанности по составлению документа на конкретный субъект правоотношений.

Содержание акта приема-передачи

Из содержания должно следовать, кто передает, кто получает деньги, в каком размере и за что (основание). Укажите дату и место составления. Обязательно наличие реквизитов (паспортных данных), местонахождения сторон. Сумму укажите цифрами и прописью.

Поставьте подписи и печати (при наличии). В случае составления акта на нескольких листах ставьте подписи на каждом листе. Рекомендуем Ф. И. О. подписывающих лиц написать от руки. Документ составляется в двух экземплярах — по одному для каждой из сторон.

Образцы

Используйте этот образец акта передачи денежных средств:

получения денежных средств

«__» ___________ ____ г.

____________________________________, именуем__ в дальнейшем «Продавец»,

в лице ___________________________________________________________________,

(должность, Ф. И. О.)

действующ__ на основании ______________________________, с одной стороны и

гражданин(ка) РФ _____________________________, именуем___ в дальнейшем

(Ф. И. О. гражданина(ки))

«Покупатель», паспорт серии _____ № __________, выдан ____________________,

проживающ___ по адресу: __________________________________________________,

с другой стороны, совместно именуемые «Стороны», по отдельности «Сторона»,

подписали настоящий акт о нижеследующем:

1. Покупатель передал, а Продавец принял _____ (________________) рублей

в счет оплаты товаров: _____________________________________.

2. Настоящим актом Стороны подтверждают, что Покупатель исполнил свои

обязательства по оплате товара в полном объеме и надлежащим образом.

Как долго хранить документ

Специальный срок хранения законом не установлен. Рекомендуем по аналогии со ст. 29 ФЗ №402 от 06.12.2011 «О бухгалтерском учете» хранить документ не менее пяти лет.

Источник

ИНВ-15: акт инвентаризации наличных денежных средств

ИНВ-15 акт инвентаризации наличных денежных средств

Похожие публикации

В каждой российской фирме периодически возникает необходимость проведения инвентаризации имеющихся активов, в том числе и кассы. Как осуществляются подобные проверки, и какими документами оформляются их итоги, мы расскажем в этой статье.

Инвентаризация кассы: цели и периодичность проведения

Инвентаризация кассы, как эффективный контролирующий инструмент, является основным мероприятием по проверке своевременности проведения денежных операций и принятия к учету, а также соблюдения требований закона при их оформлении. Ревизия кассы может проводиться, как самостоятельная проверка, либо быть одним из разделов комплексной ревизии производственно-финансовой деятельности фирмы. Проходит она в два этапа:

- инвентаризация денежной наличности и сопоставление документально подтвержденной информации с фактическим наличием денег;

- проверка соблюдения кассовой дисциплины.

Осуществлять контроль соблюдения кассовой дисциплины могут внутренние аудиторы компании, а также внешние ревизоры – органы Росфиннадзора и ИФНС.

В рамках внутрифирменного аудита периодичность инвентаризации устанавливается руководителем, а порядок проведения разрабатывается и закрепляется локальными актами.

Проверка кассы, как правило, производится:

- раз в месяц, квартал или полугодие (в соответствии с принятой учетной политикой), и обязательно на 1-е число года, следующего за финансовым;

- при передаче полномочий кассира другому сотруднику;

- при реорганизации/ликвидации компании;

- при возникших форс-мажорных обстоятельствах.

Внимание органов Росфиннадзора привлекают компании, получающие государственные инвестиции, квоты и ссуды из бюджета или внебюджетных фондов. Они проверяют движение средств по кассе и на счетах, рассматривая целевую направленность и законность расходования. Представители налоговых органов, инициируя проверку кассы, обращают внимание на полноту оприходования и учета выручки. Как правило, внешние проверяющие обеспечивают внезапность проверок, чего не происходит при запланированности контрольных мероприятий внутри компании.

Обязанность и порядок проведения инвентаризации кассы, как и всех активов фирмы, регулируется Методическими указаниями, утвержденными приказом МФ РФ от 13.06.1995 № 49.

Акт инвентаризации кассы

Результаты инвентаризации кассы оформляют бланком формы ИНВ-15 «Акт инвентаризации наличных денежных средств», являющимся документом, завершающим проверку.

Акт инвентаризации денежных средств в кассе, бланк которого можно скачать ниже, должен иметь поля для заполнения таких сведений:

- название фирмы или его структурного подразделения;

- № распоряжения о проведении проверки;

- № акта и дата проведения инвентаризации;

- расписка кассира;

- перечень ценностей, находящихся в кассе;

- пояснение кассира, если установлены нарушения кассовой дисциплины или расхождения наличия средств или ценных бумаг с данными учета;

- решение руководителя о привлечении к ответственности сотрудника, допустившего несоответствия.

Заполнение ИНВ-15 при проведении инвентаризации кассы

Акт инвентаризации денежных средств имеет 2 стороны – основную, обязательную к заполнению, и оборотную, которая необходима лишь при выявлении несоответствий учетных данных с фактическими. Перед проведением инвентаризации кассир или сотрудник, отвечающий за кассовые операции, дает расписку о передаче всех денежных документов в бухгалтерию и подготовке кассы к проверке. Текст расписки предваряет начало проведения инвентаризации. В ходе проверки форма ИНВ-15 заполняется в такой последовательности:

- заносятся сведения о фактическом наличии денежных средств и их эквивалентов (БСО, путевок, лотерейных билетов, бланков перевозочных документов, багажных квитанций и др.)

- подводятся итоги наличия средств в стоимостном выражении;

- заносятся суммы, представленные по учетным документам;

- производится сопоставление позиций;

- выводится результат проведенных контрольных действий.

Одинаковые значения позиций в акте (суммы средств, имеющихся в кассе, и по документам) свидетельствуют о благополучном положении дел в кассе. При превышении суммы, установленной данными бухучета над фактическим наличием средств, говорит о недостаче, если же денег по документам меньше реального наличия, значит, в кассе образовались излишки. Предлагаем пример заполнения акта ИНВ-15.

Акт инвентаризации наличных денежных средств: образец заполнения

Акт инвентаризации наличных денежных средств образец заполнения

Итак, результаты ревизии обобщаются, для чего составляется акт инвентаризации денежных средств в кассе. При выявлении отклонений от учетных данных обязательно заполняется оборотная сторона акта, где перечисляются установленные нарушения, дается объяснение кассира и выносится решение руководства по поводу устранения несоответствий.

Как правило, если при ревизии кассы установлены излишки, то после получения письменных объяснений кассира, они приходуются в кассу в день проверки. Недостачи же подлежат взысканию с виновного лица.

Заполнять акт инвентаризации наличных денежных средств в кассе можно на компьютере либо от руки чернилами синего или черного цвета, не допуская ошибок и помарок. Составляется акт в 2-х экземплярах, подписывается членами комиссии, а кассир расписывается в том, ответственен за все пересчитанные ценности.

Источник